Jenkkilän isot varmaan pelaa paljon näillä pitkillä maksuajoilla.

Amazon tilaa sulta tavaraa “maksamma tuon ens vuonna”

Seuraavana päivänä tavarat on myyty ja Amazonilla on rahat.

Sitten voidaan pelailla vielä 364 päivää tavarantoimittajan “lainarahoilla”.

Terve vaan, eka postaukseni vaikka olenkin roikkunut foorumilla jo jonkin vuoden. Nyt kuitenkin tuntui, että voisin jakaa jonkinlaista näkemystä nähtyäni ainakin yhden asiakkaan olevan Ugandasta.

Ainakin muutama vuosi sitten vielä kun tehtiin vielä jonkin verran bisnestä Afrikan maihin, isoin haasteemme oli nimenomaan maksukulttuuriin täysi erilaisuus vs mihin me pohjoismaalaiset olemme tottuneet. 3kk-6kk+ sai helposti aina odotella, oli sitten pieni tai suuri asiakas. Nykyään keskitytään muihin alueisiin niin en tiedä onko muuttunut, epäilen kuitenkin vahvasti ettei.

62 tykkäystä

Tässä Tecnotreen tapauksessa (kuten monissa vastaavissa IT-sektorin yrityksissä) pitää myyntisaamisten kannalta ymmärtää, että ne rakentuvat kahdesta eri elementistä: maksuehdot (= maksuaika) sekä maksupostit.

Kuten muutamat viestit tuossa yläpuolella totesivat, niin pitkien maksuehtojen taustalla ei ole niinkään kulttuurilliset eroavaisuudet (case suomalaisten mania maksaa asuntolainat nopeasti pois), vaan pääoman tehokas käyttö. Mitä suurempi yritys, niin sitä varmemmin on myös pitkät maksuehdot (kuukausista kvartaaleihin).

Maksupostit ovat sitten toinen seikka. Maksupostit, eli rahansiirtorajapyykit tilaajalta toimittajalle saattavat ohjelmistopuolella olla usein ”melko villejä”. Tämä johtuu siitä, että alalla ei vaadita juurikaan pääomaa sitovia hankintoja projektille (terästä, komponentteja, raaka-aineita jne).

Tämän lisäksi ohjelmistotoimituksissa se lopputulos ”näkyy asiakkaalle” usein vasta kun siitä on työstetty leijonan osa. Ts. asiakkaat viivästyttävät maksupostit ”kunnes konkretiaa alkaa näkymään”. Ne saattavat olla (esim):

Projektin aloitus 5%,

Testausvaiheen aloitus 35%,

Luovutus 60%

Näihin kahteen elementtiin peilaten en itse vielä huolestu Tecnotreen myyntisaamisista. Toki niiden pitää korjaantua ja trendin muuttua, jotta sijoittajat pystyvät näkemään, että projektit saadaan myös maaliin saakka ja raha vaihtaa omistajaa. Asiakkaat ovat Tecnotreen mukaan isoja ja luotettavia. Tämän vuoksi en usko, että myyntisaamiset kääntyisivät luottotappioiksi koskaan.

39 tykkäystä

Aloitin oman työurani kauan sitten erään ison kehitysyhteistyöjärjestön talouspäällikkönä. Siinä tehtävässä näin erilaisia kulttuureja ja suhtautumista hallinnollisiinkin asioihin Afrikassa, Latinalaisessa Amerikassa ja Aasiassa. Siinä yksi tausta, miksi edelleen arvelen kulttuurilla olevan merkitystä.

@Shuvl in kommentissa on paljon juuri sitä meille pohjoismaalaisille ominaista puhetta: “pääoman tehokas käyttö”, “pitää korjaantua ja trendin muuttua”… Niin, helposti haluamme asettaa muille samoja standardeja, kuin itse olemme hyväksi havainneet. Mutta kun asiat ei välttämättä tapahdu niin kauempana. Kulttuuri ja tavat on kumma juttu. Mielestäni tämä on yksi iso syy miksi monet bisnekset ja kehitysyhteistyöhankkeet mm. Afrikassa epäonnistuvat. Emme ymmärrä kylliksi heidän kulttuuriaan.

Tecnotreen johto ymmärtää toimintamaidensa kulttuuria ja toimintatapoja, siksi he menestyvät myös siellä.

35 tykkäystä

Täsmennyksenä tuohon trendimuutokseen, että viittasin siihen kuinka vahva myynnin pipeline muutetaan rahaksi omaan kassaan (ettei tule ikuisuusprojekteja).

Kun projektit saadaan maaliin ja asiakas on tyytyväinen, niin ne viimeisetkin (sekä todennäköisesti isommat) maksupostit lähtevät liikkeelle, jotka vuorostaan näkyvät numeroissa meille sijoittajille.

Näillä ei ole mitään tekemistä kulttuurin ja maiden tapojen kanssa (sopimusteknisiä asioita).

Nyt pitää vain malttaa ja odottaa sekä luottaa Tecnotreen kykyyn toimittaa - tuotteet ja myynti tuntuu toimivan. ![]()

15 tykkäystä

Viimeisimmissä viesteissä on mun mielestä onnistuttu tiivistämään nykytilanne hyvin: käyttöpääomaan panostaminen on strategiana ehdottomasti riskialtis ja negatiivinen, mutta paino on sanalla strategia. Samoja panostuksia kasvuun siellä tehdään edelleenkin, ja myyntisaatavat ovat valitettavasti pienemmän yhtiön osa niin monesti siinä jaossa, jossa vastapuolella on isompi peluri. Ei Tecnotree ole ainut, joka tästä ilmiöstä kärsii. Lisäksi kassavaroja on edelleen 14 MEUR:n verran, eli ainakin pari-kolme kvartaalia pitäisi selvitä pelkästään noiden turvin negatiivisellakin kassavirralla. Jos on tähänkin asti uskonut tuon kasvun lopputuloksena olevan kasvavat kassavirrat, niin mikään raportissa ei sinäänsä muuttanut teesiä merkittävästi. Saatavien kasvu täytyy vain huomioida riskisyydessä.

Mutta.

Ei liene täysin väärin väittää, että tämä yhtiöketju on ainakin jossain määrin kontribuoinut Tecnotreen viestinnän paranemiseen. On hyvä nähdä, että verkkosivuja on uudistettu ja ohjeistuskin saatiin. Sitä on toivottu täällä monesti, ja yhtiö on vastannut huutoon - homma rokkaa, eikö vain? No ei se rokkaa.

En voi mitenkään sivuuttaa sitä faktaa, että yhtiön sisäpiiri käy osakekaupoilla juuri ennen tulospäivää. Kuinka voi olla, että tuollaisissa perusasioissa vedetään vihkoon? Tecnotreekin on siitä jännä firma, että viime vuosina on jouduttu navigoimaan todella vaikeiden hetkien ja tilanteiden läpi - on sitten vältelty konkurssia, luotu laadukasta liiketoimintaa tai pidätetty hengitystä koronatilanteen suhteen, niin helppoa ei ole ollut, ja johtoportaan jäsenetkin ovat varmasti siinä sivussa kouliintuneet. Joten miten yhtiön sisäpiiristä voi vieläkin löytyä porukkaa, joille kalenterin lukeminen voi olla niin h*lvetin ylitsepääsemätön haaste? Sitä luulisi, että Tecnotree on jo tehnyt kotitarpeiksi töitä sijoittajien, asiakkaiden ja omistajien luottamuksen voittamiseksi, mutta näköjään tuota kuormaa halutaan kasvattaa ihan väkisin lisää. Fivan puhelinlinjat laulavat taas sen verran kovaa, ettei tiedä vaikka Tecnotree saisi siitä tällä menolla uuden asiakkaan.

Tecnon sisäpiiriläiset saavat kiittää onneaan, että Padma ilmoitti aikeistaan kasvattaa omistustaan jo hyvissä ajoin. On kieltämättä vaikeampi nähdä kasvanutta riskitasoa pelkästään pahana asiana, kun tietää millaisen panostuksen toimari on luvannut tehdä yhtiöön. Mutta sitä faktaa se ei poista, että tällä firmalla on ilmiselviä ongelmia omistajiensa kohtelussa, ja niihin pitää löytää ratkaisu. Minä aion ainakin odottaa sivusta, että ratkaisut löydetään.

65 tykkäystä

Inderes päivitti Tecnotree-näkemyksensä. ![]()

32 tykkäystä

Napakat muutokset. Tuloutukset ja maksupostit voi muuttaa luvut uusiski ja tulos voi muuttua radikaalisti. Sit veivataan muutosta toiseen suuntaan. Odotellaan toimarin osakeostoja ja nyt on oikein hyvä aika näille toimenpiteille.

17 tykkäystä

Onko kukaan löytänyt mitään matskua tuosta Digital BSS suitesta?

Minä en edelleenkään löydä mitään. Se on sinällään valitettavaa koska jos edes jotain tutoriaalia tai esimerkkidashboardia sattuisi löytymään niin voisi jonkin verran arvioida yhtiön tuotetta kun tässä on elementtejä jotka sivuavat ns. omaa expertiisiä (vaikkei se kummoinen ole).

4 tykkäystä

Tuosta vielä analyytikon aamukatsauskommentteihin. ![]()

11 tykkäystä

MTN:n raportoima mobiilimaksujen kasvu tuo jo konkretiaa Diwalle, mikä luo ainakin itselle uskoa uusiin tuotteisiin, koska tähän saakka ne ovat vaikuttaneet vain kaukaisilta ideoilta. Diwalle tuntuisi olevan oikeaa kysyntääkin.

2 tykkäystä

@Roni_Peuranheimo , @Atte_Riikola ![]() , hyvin kirjoitettu saavien kasvusta ja riskin kasvusta. Tästä on foorumi ollut herkkänä jo yli vuoden päivät.

, hyvin kirjoitettu saavien kasvusta ja riskin kasvusta. Tästä on foorumi ollut herkkänä jo yli vuoden päivät.

Tämä positiivinen arvio jäi eilen itseltäni huomaamatta:

Yhtiön mukaan myyntisaamisten huipun pitäisi olla kuitenkin pian käsillä ja kassavirtaa pitäisi pystyä alkaa kotiuttamaan paremmin muutaman neljänneksen sisällä.

Tässähän tulee aivan käänneyhtiön tunnelmaa ![]()

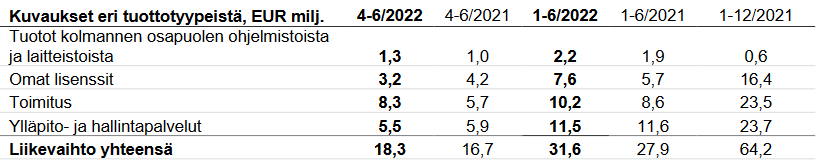

Mikä on käsityksenne näiden neljän tuottotyyppin bruttokatteista? Kuvittelen omien lisenssien katteen olevan yli 95% ja muilla alle 50%.

Kuinka näette noiden tuottottyyppien osuuksien kehityksen vuosina 2023-2024?

19 tykkäystä

Toimituksen osuus tuloista on merkittävän suuri. Kieliikö se siitä, että ohjelmisto vaatii paljon asiakaskohtaista kehittämistä? Jos näin, se voi muodostua myös ongelmaksi jatkoa ajatellen. Tänä päivänä ostajat eivät halua sitoutua liiaksi jatkuvaan ylläpitoon, koska sen kustannuksia on hankala ennakoida tuleville vuosille. Ylläpidon/hallintapalveluiden jakosuhdetta ei näe, mutta tämäkin osuus on iso.

Noista saamisista taisin jo aikaisemmassa keskustelussa mainita, että on mahdollista, että toimituksista on tekemättä jotain osuuksia, minkä vuoksi asiakkaat ei suostu maksamaan loppumaksua. Jos näin, näissä on aina riitamahdollisuus. Saamisten osalta näkyvyyttä hankaloittaa siis se, ettei tiedetä, miltä ajalta niitä on (tai en ole ainakaan siitä nähnyt kirjauksia).

6 tykkäystä

Osakkeen kurssiin tulisi aika hyvin nostetta, kun myyntisaamisten määrä alkaisi alenemaan ja toimari ostaisi lupamansa osakkeet, mutta jos käy niin, ettei toimari lunasta osakkeita lähitulevaisuudessa, niin voi kuvitella, ettei kaikki ole kunnossa, samoin jos myyntisaatavat jatkavat aina vain kasvuaan, niin sekin luo epävarmuutta ja osakeen hinta laskee laskemistaan.

1 tykkäys

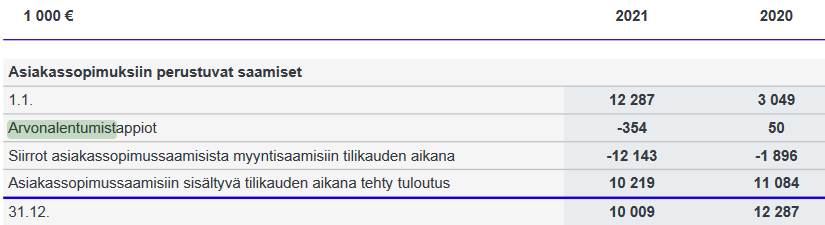

Vuosikertomuksessa on myyntisamisten ikäjakauma. Osavuosikatsauksissa ei. Siinä on muuten yksi kehtitysehdotus Tecnotreelle.

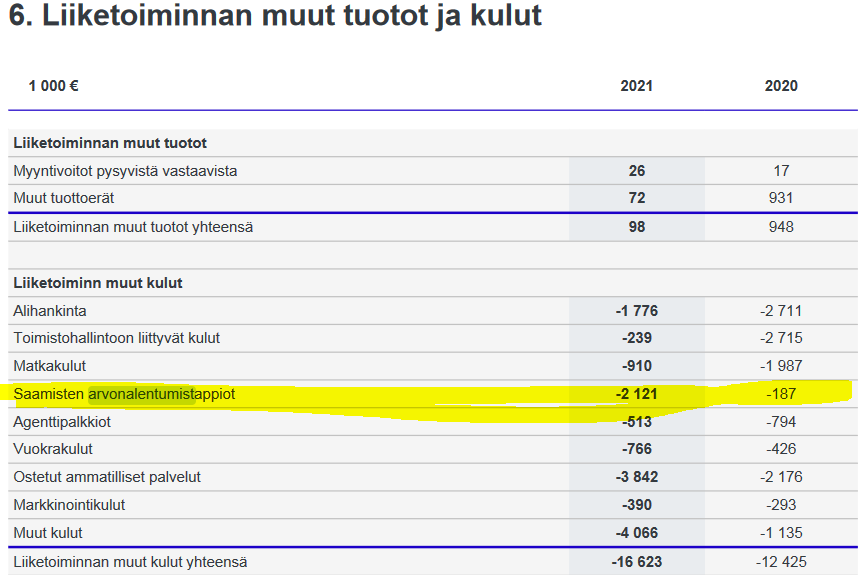

Arvonalentumistappiotakin tulee. Viime vuonna isosti. Niitä on myös esitetty vuosikertomuksessa.

21 tykkäystä

Tecnotree on mielenkiintoinen yhtiö, eikä itsellä ole siinä enää omistuksia. Sijoitin itse siihen joskus vuosia sitten sen ollessa lähes konkurssikypsä roskaosake ja myin aivan liian aikaisin, kun nousua oli “vain” se 400%.

Silloin päätökseeni vaikutti että seurasin työn puolesta BSS sektoria aika tarkkaan, ja SILLOIN tecnon tarjonta ja tuotteet eivät vakuuttaneet. Siinä missä kypsemmät kilpailijat tykkäävät pullistella niillä vähillä tuotteillaan jotka nyt sattuvat toimimaan, niin tecnon sivut ovat yhä 90-luvulta ja tuotetieto on täysi pintaraapaisu ja telcojargonia. Kyselin myös useammankin alalla toimivan ihmisen näkemystä ja tavallista pienen BSS puljun tarinaa “tuotteista joita ei oikeasti ole” kuuli myös sieltä.

Paljon muuttuu tietysti muutamassa vuodessa ja tecnotreellä on jonkinlainen kyvykkyys palvella kokonaisia operaattoreita. Tuskin on kovin kaukaa veikattu että monistettavista tuotteista on turha puhua, vaan ratkaisut ovat varmasti enemmän tai vähemmän operaattorikohtaisia forkkeja. Intiavetoinen stategia myöskin kielii siitä, ettei firmaan hankita parhaita teknisiä kyvykkyyksiä, joiden varaan olisi hyvä rakentaa selkeää systeemiarkkitehtuuria.

Paisuvat saamiset kielivät minulle toimitusvaikeuksista jotka sopivat yllä olevaan skenaarioon vähän turhan hyvin.

55 tykkäystä

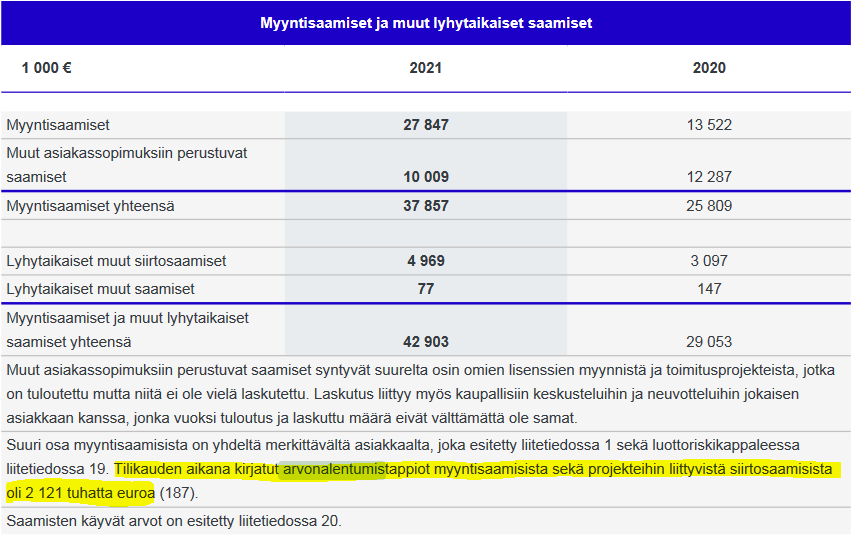

“Siirrot asiakassopimuksista myyntisaamisiin” ja “… asiakassopimuksista tilikauden aikana tehty tuloutus” antavat ymmärtää, että liikevaihtoa kirjataan heti kun on nimet asiakassopimuksessa. Kyseinen käytäntö voi olla yksi syy suuriin arvonalennuksiin saamisissa.

Perinteisemmin tehdään ensin työtä asiakkaalle, ja tästä kirjataan liikevaihtoa ja myyntisaamisia.

2 tykkäystä

Mistä löydän tuon 2021 vuosikertomuksen (tilitarkastettu)?

Tuolla ei tarkastettua näytä olevan…

Kyllähän tämä alkaa näyttämään tosi huolestuttavalta nimenomaan skaalauskyvyn näkökulmasta.

Myyntisaamiset paisuu samalla kun hyvälaatuinen bisnes dyykkaa/piikkaa (lisenssit ja ylläpito). Myyntiä kirjataan toimitusprojekteille mutta raha ei liiku koska valmista ei tule?

5 tykkäystä

Tecno kirjaa tehdyn työn aluksi muihin saataviin, ja sitten kun on mahdollista laskuttaa, niin siirretään myyntisaataviin. Oma arvio on että liikevaihtoa kirjataan pitkin projektia ja muut saatavat lisääntyvät silloin. Pidempiä maksuaikoja jos on annettu, niin silloin varmaan saatavat roikkuvat kohtuu pitkäänkin myyntisaatavissa.

Eli liikevaihtoa ei kirjata heti kun nimi on paperissa, vaan silloin tilaukset ovat vasta tilauskirjassa.

12 tykkäystä