Sillä onko kyseessä kokonaisuudessaan 4 mUSD arvoinen, vuoden aikana tuloutuva kauppa, vai jatkuva SaaS kauppa 4 mUSD/vuosi on huomattava ero. Jos kyseessä oikeasti on jälkimmäinen luulisin että yritys korostaisi tätä selkeämmin, koska jatkuva SaaS liikevaihto on huomattavasti korkeammin arvostettua. Mielellään näkisin että Tecnotreeta alettaisiin hinnoittelemaan skaalautuvan SaaS yhtiön kertoimilla. ![]()

9 tykkäystä

Komppaan. Jos yhtiö haluaa olla ammattimaisesti toimiva yritys sijoittajien ja muidenkin sidosryhmien silmissä, yksityiskohtiin pitää kiinnittää huomiota. Viestintä ja viestinnän oikeakielisyys on tässä keskeistä. Tuollaiset virheet antavat ainakin itselleni yhtiöstä lepsun kuvan.

16 tykkäystä

Minkälaisia mietteitä porukalla on mahdollisista yritysostoista? Onko tecnotreellä mahdollisuuksia hankkia kilpailijoita/laajentaa toimintaa, kun kassatilanne on alkanut parantua. Entä tecnotree ostokohteena isommille yrityksille?

1 tykkäys

Ainakin tästä päättelisin että orgaaniseen kasvuun panostetaan ensisijaisesti. Ostokohteena pidän melko potentiaalisena, etenkin jos joku isompi länsimainen, teollinen tai ei teollinen sijoittaja saattuu tuonne katsomaan.

5 tykkäystä

Onhan tecnotree tällä hetkellä sellaisissa hinnoissakin, että olisi jollain oikea paikka tehdä ostotarjous. Tietysti montaa muuta toimijaa kiinnostaa varmasti tecnotree tuote, ja toiminta tapa kulttuuri yms kaikki millä pidetään kannattavuus kunnossa, ja saadaan ihmiset taloon, ja pysymään talossa. Hyvin mielenkiintoinen toimija tämä tecnotree monessakin mielessä.

14 tykkäystä

Mielestäni tässä on sen verran teknistä heikkoutta ja yleistä rotaatiota nähtävissä, että uskon kurssin vielä laskevan nykyisestä tasostaan jonkin verran. Puhumattakaan isommasta korjauksesta ja sen todennäköisyyden kasvaessa kokoajan, mutta näiden ennustaminen on jo hyvin vaikeaa ja sitä odottamalla olisi voinut istua käteisen päällä koronakuopasta tähän päivään ![]() Markkinoilla on nyt vasta alettu nähdä enemmän tätä ilmojen puhaltamista vaikka tämä riippuu mitä yhtiötä katsoo. Hype firmat tietty erikseen joista osa on laskenut pidemmän aikaa. Tecnotree nyt on kaukana hype firmoista. Itse mietin lähinnä mitä markkinalla yleisesti tapahtuu ja olisinko tällä hetkellä valmis laittamaan rahaa tecnotreehin näillä hinnoilla ja tässä trendissä. Minulle markkinan epävarmuus on tällä hetkellä liikaa. Mitä tulee ostotarjouksiin niin en usko että tässä markkinasentimentissä vielä ostotarjouksia tehdään näin lyhyillä näytöillä, mutta kaikki on toki mahdollista. Näiden odottaminen on minulle vähän sama kuin sen korjauksen odottaminen

Markkinoilla on nyt vasta alettu nähdä enemmän tätä ilmojen puhaltamista vaikka tämä riippuu mitä yhtiötä katsoo. Hype firmat tietty erikseen joista osa on laskenut pidemmän aikaa. Tecnotree nyt on kaukana hype firmoista. Itse mietin lähinnä mitä markkinalla yleisesti tapahtuu ja olisinko tällä hetkellä valmis laittamaan rahaa tecnotreehin näillä hinnoilla ja tässä trendissä. Minulle markkinan epävarmuus on tällä hetkellä liikaa. Mitä tulee ostotarjouksiin niin en usko että tässä markkinasentimentissä vielä ostotarjouksia tehdään näin lyhyillä näytöillä, mutta kaikki on toki mahdollista. Näiden odottaminen on minulle vähän sama kuin sen korjauksen odottaminen ![]() Vakuuttavaahan eteneminen on tecnolla ollut ja hyppään mielelläni taas uudemman kerran mukaan kun päästään “oikeammalle” tasolle. Nykyinen arvostus ei paljoa pettymyksiäkään siedä. Meneekö tämä postaus nyt sitten karhuilun puolelle niin ehkä, mutta näistä syistä myin aikaisemmin omanikin pois koska mielestäni laskuvaraa tecnossa ja koko sektorissa tuolloin oli ja on edelleen. Aika karhuna mennään mutta kai se vaihtelu virkistää täälläkin

Vakuuttavaahan eteneminen on tecnolla ollut ja hyppään mielelläni taas uudemman kerran mukaan kun päästään “oikeammalle” tasolle. Nykyinen arvostus ei paljoa pettymyksiäkään siedä. Meneekö tämä postaus nyt sitten karhuilun puolelle niin ehkä, mutta näistä syistä myin aikaisemmin omanikin pois koska mielestäni laskuvaraa tecnossa ja koko sektorissa tuolloin oli ja on edelleen. Aika karhuna mennään mutta kai se vaihtelu virkistää täälläkin ![]()

5 tykkäystä

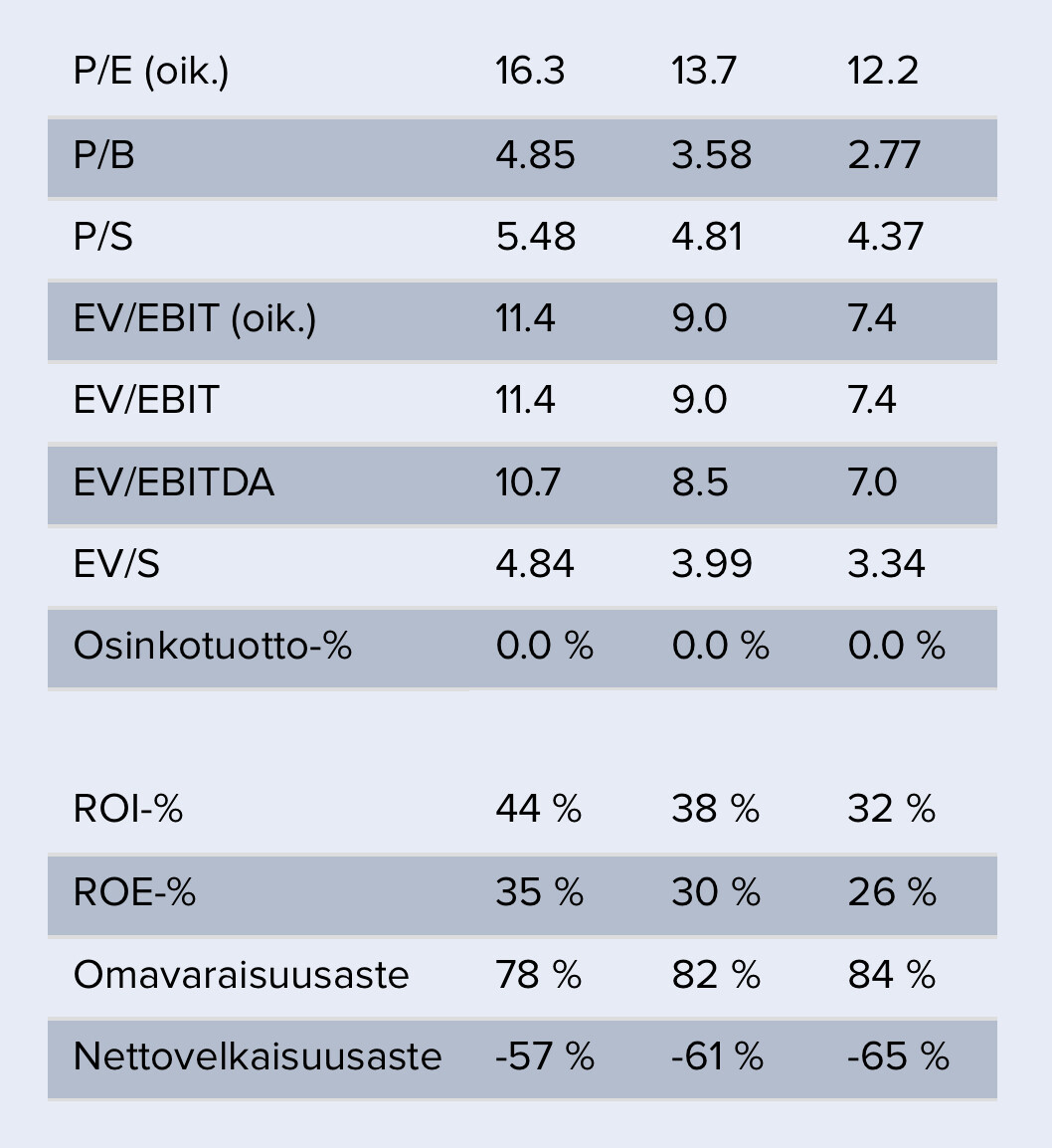

Nyt on pakko kysyä minkä numeroiden perusteella tecnotree on kovin kiereä arvostukseltaan ja mikä olisi se ”oikea” kurssitaso näin nopeasti kasvavalle ja hyvin kannattavalle firmalle?

Tecnotree kun on itselleni ollut se ainoa firma mihin olen toistaiseksi tässä laskussa laittanut rahaa kiinni koska uskon että vaikka indeksit laskisivatkin niin tecnotree kasvaa sen verran nopeasti ja kannattavasti ettei alaspäin ole kovin paljon laskunvaraa.

Sehän kyllä olisi suunnilleen parasta jos tecnotreen kurssi vaikka puolittuisi, ostaisin enemmän kuin mielellään tälläistä firmaa p/e 8 kertoimilla taskut täyteen ![]()

88 tykkäystä

Hyvä kommentti ja hienoa että tulee vastakkaista näkemystä! Arvioin itse että tuo laskutrendi jatkuu jonkin matkaa tuonne 1,2 tasolle, jossa osake vähän aikaa sitten kävikin (ja tämänkin alle). Markkinakin odottanee mitä tässä tapahtuu, koska sillekin lienee syynsä miksi tämä ei sitten sijoittajille kelpaa tällä hinnalla, joka on kuitenkin ollut tarjolla pidemmänkin aikaa vuoden sisään ![]() Tätä perustelen itse rotaatiolla (markkinan näkemys kasvuosakkeista) ja riskien minimoimisella, joka mielestäni inderesin foorumillakin näkyy monen kasvattaessa käteispositiota. Tämäkin on subjektiivista, mutta itse olen aistivinani nyt varovaisuutta markkinoilla ja otan varovaisemman position mihin sijoittaisin tällä hetkellä. En siis sijoita puhtaasti fundaan ja kommentit nyt liittyvät paljolti tähän, vaan myös trendeihin ja sentimentteihin. Hyppään mielläni kyytiin mutta en vielä. Toistaiseksi sijoitustapani on toiminut erittäin hyvin, mutta tottakai matkalle sattuu epäonnistumisia

Tätä perustelen itse rotaatiolla (markkinan näkemys kasvuosakkeista) ja riskien minimoimisella, joka mielestäni inderesin foorumillakin näkyy monen kasvattaessa käteispositiota. Tämäkin on subjektiivista, mutta itse olen aistivinani nyt varovaisuutta markkinoilla ja otan varovaisemman position mihin sijoittaisin tällä hetkellä. En siis sijoita puhtaasti fundaan ja kommentit nyt liittyvät paljolti tähän, vaan myös trendeihin ja sentimentteihin. Hyppään mielläni kyytiin mutta en vielä. Toistaiseksi sijoitustapani on toiminut erittäin hyvin, mutta tottakai matkalle sattuu epäonnistumisia ![]() Jos tecnotree tulee alas 50 % niin me asumme perheen kanssa metsässä koska taloa myöten on kaikki laitettu tecnoon ja talven kylmässä sanotaan vain “stonk” ja “all in”

Jos tecnotree tulee alas 50 % niin me asumme perheen kanssa metsässä koska taloa myöten on kaikki laitettu tecnoon ja talven kylmässä sanotaan vain “stonk” ja “all in” ![]()

8 tykkäystä

Mitenköhän Tecnotree sopisi Nokialle? Nokiahan osti aikoinaan Comptelin. Comptelille Tecnotree olisi voinut sopia.

11 tykkäystä

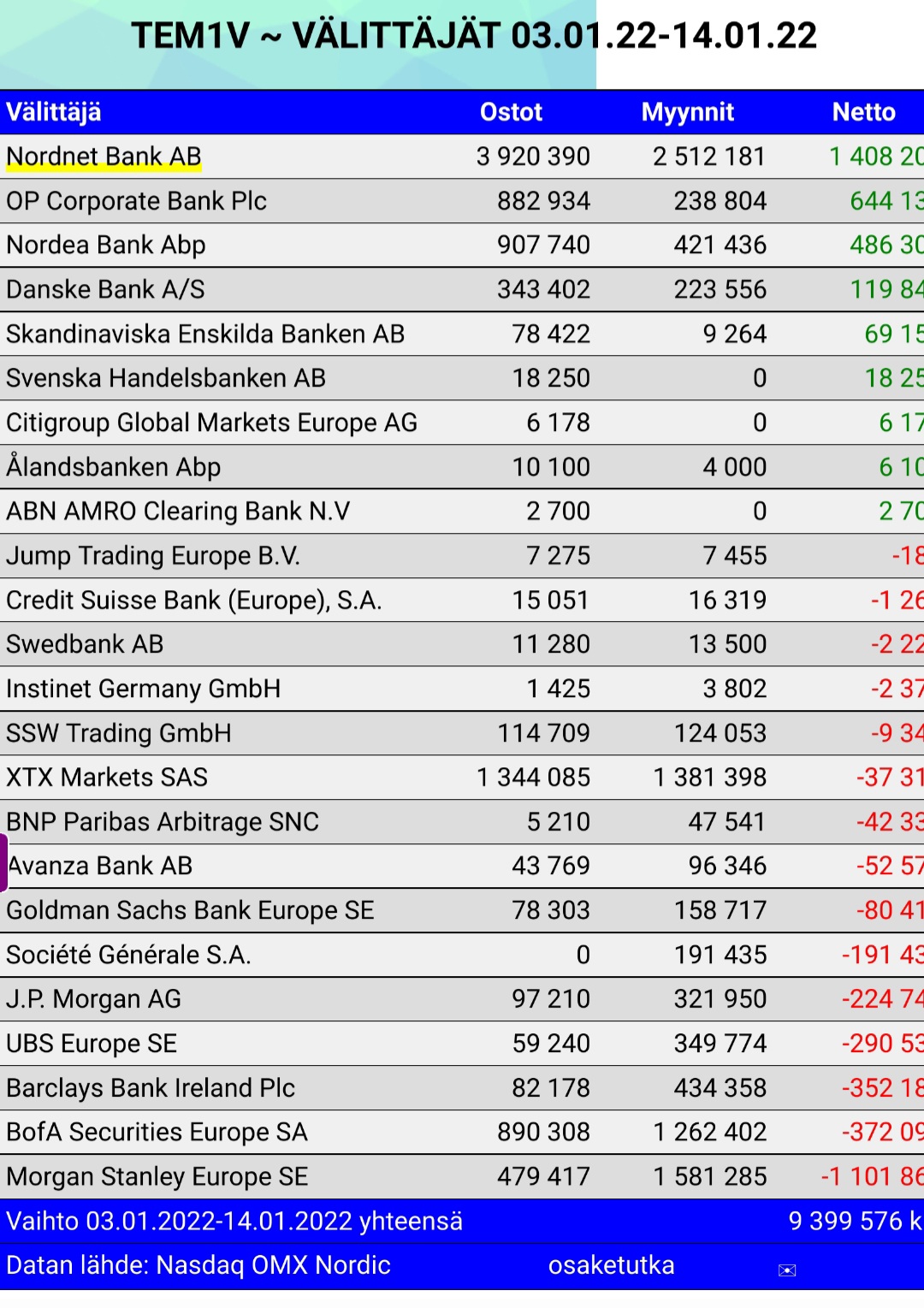

Katsoin itse uteliaisuutta tilannetta, kun ollaan taas valuttu 1.3€ tasoille. MSE myynyt tällä kertaa yli 1.1miljoonaa lappua, mutta NON on kyllä ostanut urakalla lähes 1.5 miljoonaa lappua. ![]()

![]()

Kännykällä tihrustettu niin toinen laita pahoittelut ei kokonaan näy.

28 tykkäystä

Viesti yhdistettiin ketjuun: Sijoitusfoorumin liputuskeskustelu ja liputusten jälkipuinti

Ulkkarit on myyneet Tecnoa viime aikoina aika urakalla mutta sama on ollut nähtävissä muissakin HKIn teknologiaosakkeissa. Se näissä myynneissä on hassua että ei nämä HKIn IT-palveluyritykset millään kovin kummoisilla kertoimilla treidaa.

Hyvän näköistä pomppua tekeillä tuolta 1,26€ tukitasoilta.

76 tykkäystä

Katselin yrityksen linkkaria ja aika hurja määrä työpaikkoja auki.

@Joonas_Korkiakoski tästä voisi kysäistä jossain puhelussanne. Onko vahtuvuus ongelmana, hurjaa kasvua vai jotain muuta?

20 tykkäystä

Hyvin paljon tähän vaikuttaa työntekijöiden markkina nykypäivänä - työtä on enemmän kuin tekijöitä on tarjolla. Paikkoja on hankala saada täytettyä. Esimerkiksi 1v sitten minulla oli hakijoita IT-alalle 32, nyt samaan tehtävään vain 3 kpl. Sama titteli ja ehdot.

Joudun osallistumaan rekryjen kriisipalaverissa tuon tilanteen vuoksi.

14 tykkäystä

Näitä paikkoja on ollut aika pitkään jo auki tuonne Bengaluruun. Ilmeisesti eivät ole saaneet vielä rekryttyä haluamaansa määrää, kun useat työpaikat ovat olleet auki jo useita kuukausia.

Täällä ovat aikaisemmin listattuna:

Toivottavasti saavat linkedinin kautta enemmän hakijoita ja työpaikat täytettyä. Joulukuussa avattu argentiinan R&D keskus varmastikkin on lisännyt työntekijöiden määrää jonkin verran, ja ehkä osaltaan hieman helpottanut rekrypaineita.

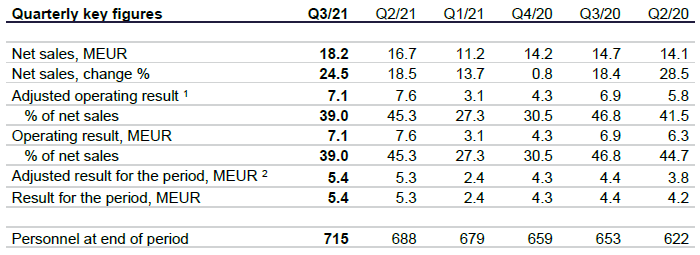

Työntekijöiden määrä on tecnolla lisääntynyt hyvin tasaisesti lähiaikoina, kuten viimeisimmästä rapsasta käy ilmi:

22 tykkäystä

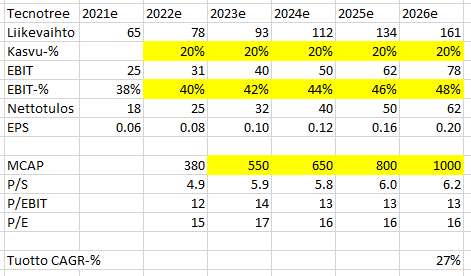

Konsernin avainhenkilöt saavat optio-ohjelman mukaan täydet palkkiot, jos yhtiön markkina-arvo ylittää 1 miljardin 31.12.2026 mennessä. Pohdin, miten tähän miljardin markkina-arvoon voitaisiin päästä. Jos oletettaisiin, että kertoimet eivät nykyisestä nouse, niin tuloksen pitäisi kasvaa esimerkiksi näin:

Tuotoksi tulisi tämänhetkiselle osakkeenomistajalle 27 % per annum + 2022 - 2026 kassavirta.

Onko foorumilaisilla kommentteja tästä hahmottelusta?

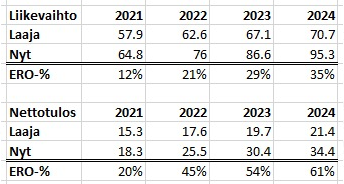

Lueskelin laajaa raporttia. Tulipa mieleen, että liikevaihto ja nettotulosennusteet nousseet reippaasti tähän päivään tultaessa. En moiti ollenkaan analyytikkoa. Aika hankala case varmaan ennustaa. Mutta yhtiö yllättänyt jo monta kertaa positiivisesti.

70 tykkäystä

Hahmottelusi on hyvä, koska se pohjautuu optio-ohjelmaan - ja se taas on niiden ihmisten luomus jotka yhtiössä on kaikkein lähinnä sitä asioiden todellisuutta. Niiden ihmisten, joilla on ehkä parhain käsitys yhtiön asioista.

Olen käsittänyt että @Joonas_Korkiakoski:n ennusteet ovat päivittyneet ylöspäin ainakin saneerausohjelmasta poistumisen ja rahoitusaseman parantumisen aikaansaaman kasvun vauhdittumisen myötä. Käytännössä myynti on saanut isompaa vaihdetta silmään.

27 tykkäystä

Kannattaa kuitenkin huomioida, että optiot on sidottu nimenomaan markkina-arvoon, ei pörssikurssiun

Oliko optio-ohjelmassa joku korjausmekanismi, jos osakemäärä kasvaa ja markkina-arvon raja lähestyy tätä kautta?

Muutenhan voisi tavoitella markkina-arvoa vaikkapa maksullisella osakeannilla.

Hallitus tekee tai vähintäänkin hyväksyy johdon kannustinohjelmat. Halitus myös hyväksyy suuremmat yksittäiset markkina-arvoon vaikuttavat liikkeet kuten fuusiot, yrityskaupat, annit jne. Ei ole osakkeen omistajien tai hallituksen intressien mukaista kikkailla johdolle suurempia bonuksia kun heidän tekeminen ansaitsee. Tietysti tj on hallituksessa ja on suuri osakkeenomistaja mutta silti en spekuloisi hallituksen intressien olevan noin pahasti vinksallaan.

9 tykkäystä