Tuli pureskeltua Uponoria vähän tarkemmin pitkästä aikaa.

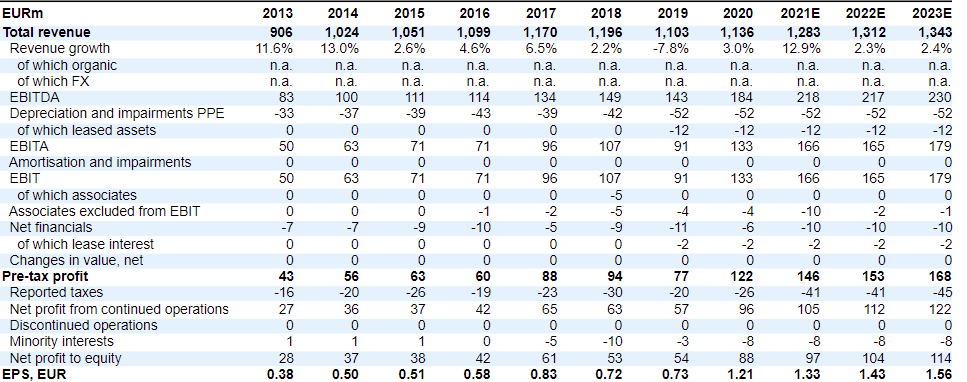

Uponorin markkina-arvo on nyt (10.9.2021) aika tasan 2 jaardia. Yhtiö on nettovelaton eli EV on saman 2 jaardia. Vuonna 2020 yhtiö teki liikevaihtoa 1136 M€ ja vertailukelpoista liikevoittoa 132 M€. H1/2021 on tehty liikevaihtoa 662,5 M€ ja liikevoittoa 94 M€. Ohjeistus vuodelle 2021 on sekä liikevaihdolle että liikevoitolle nousua (nousu viittaa vähintään 2,5% kasvuun). Viime vuonna H1 ja H2 olivat aikalailla yhtä vahvat. Tasaisen vauhdin taulukolla tälle vuodelle tulisi siis liikevaihtoa noin 1300 M€ ja voittoa 190 M€. EV/EBIT siis hieman kympin päälle. Siis hieman kympin päälle! Vaikka H2 olisi selvästi H1:stä heikompi, silti päästäisiin mukaville luvuille.

EPS viime vuodelta oli 1,21 € ja H1:ltä kasassa 0,75 €. Jos EPS koko vuodelta olisi 1,5 €, niin P/E nykykurssilla 18. Ei superhalpa, mutta tässä ei näy nettovelattomuus.

Uponor on saanut varmasti merkittävän buustin koronasta rakentamisen käydessä kuumana ja öljyn hinnan hetkellisestä romahtamisesta (meni jo). En keksi mitään muuta syytä, miksi tätä saisi vielä tähän hintaan?

Uponor ei ole Inderesillä seurannassa, mutta ilmeisesti OP (lisää), Handelsbanken (pidä) ja SEB (pidä) seuraa. Jos jollain on noihin analyyseihin pääsy, niin pystyisikö esim. sanallisesti avaamaan vähän millaista liikevaihdon ja tuloksen kehitystä odotetaan tuleville vuosille?

Muita (itselleni) positiivisia ajureita kuin hinnoittelu:

Hyvä pääomistaja (Paasikivet)

Käsittääkseni alalla laadukkaat ja arvostetut tuotteet

Megatrendit on firman puolella

Vahva maantieteellinen hajautus

Joko aliarvioin koronan vaikutusta tai missaan jotain oleellista, mutta tämä tuntuu hyvältä caselta

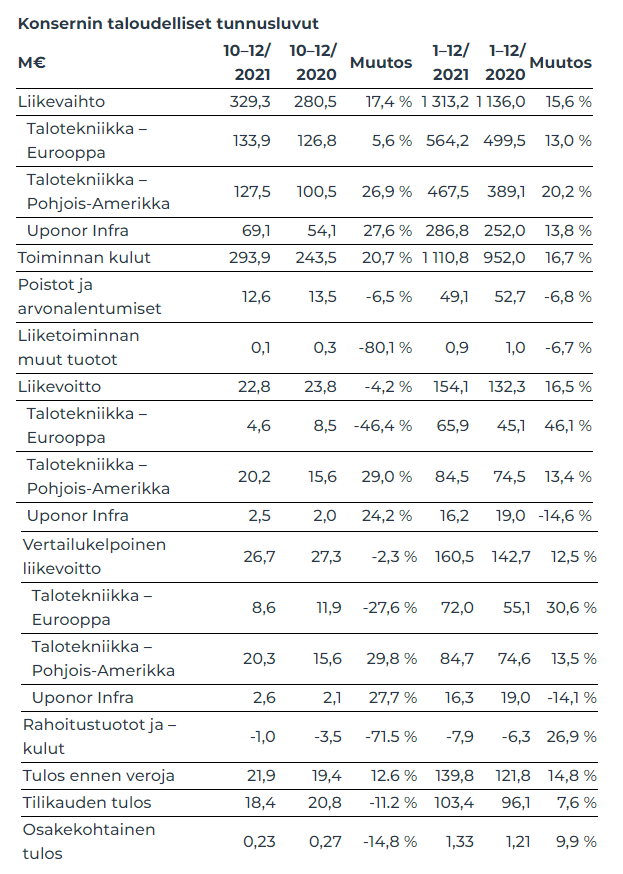

Uponor Q3-tulos julki ja osake 13 prosentin laskussa.

(-) Raaka-aineiden hintojen nousu on jatkunut tai hinnat ovat vähintäänkin pysyneet korkealla tasolla

(-) raaka-aineiden ja komponenttien toimituksissa on ollut viivästyksiä, minkä seurauksena Uponorin kyky palvella asiakkaita on ajoittain laskenut

(-) Uponor jatkaa toimia hankinnan ja valmistuksen kulujen kasvun sekä toimitusketjun viivästysten vaikutusten pienentämiseksi, mutta odotaa, että "nämä tekijät viivästyttävät marginaalin palautumista.”

Osavuosikatsaus tammi-syyskuu 2021: Liikevaihdon kasvu 6,8 % Q3:lla - hankintaketjuun ja raaka-aineisiin liittyviä vaikutuksia lievennetään tehdyillä lisähinnankorotuksilla

Heinä–syyskuu 2021

Liikevaihto oli 321,4 (301,0) milj. euroa, kasvua 6,8 prosenttia. Valuuttakurssivaikutukset huomioiden orgaaninen kasvu oli 8,1 prosenttia.

Vertailukelpoinen liikevoitto oli 38,1 (49,7) milj. euroa, laskua 23,3 prosenttia.

Liikevoitto oli 37,3 (49,6) milj. euroa, laskua 24,7 prosenttia.

Osakekohtainen tulos oli 0,35 (0,43) euroa.

Tammi–syyskuu 2021

Liikevaihto oli 983,9 (855,5) milj. euroa, kasvua 15,0 prosenttia. Valuuttakurssivaikutukset huomioiden orgaaninen kasvu oli 16,4 prosenttia.

Vertailukelpoinen liikevoitto oli 133,8 (115,3) milj. euroa, kasvua 16,0 prosenttia.

Liikevoitto oli 131,3 (108,5) milj. euroa, kasvua 21,1 prosenttia.

Osakekohtainen tulos oli 1,10 (0,94) euroa.

Liiketoiminnan rahavirta oli 115,3 (129,2) milj. euroa.

Sijoitetun pääoman tuotto oli 28,5 (23,2) prosenttia ja nettovelkaantumisaste -5,6 (18,6) prosenttia.

Ohjeistus vuodelle 2021

Päivitetty 11.6.2021: Ilman valuuttakurssien vaikutusta Uponor odottaa liikevaihtonsa ja vertailukelpoisen liikevoittonsa nousevan vuodesta 2020.

Alkuun disclaimer, että nämä havainnot hyvin pintapuolisella perehtymisellä.

Ei tuo nyt mikään hyvä tulos ollut, mutta -14% taulussa Omaan silmään luvut ei pettäneet missään kohti pahasti, kommentit toki aika varovaisia (uusi toimari aloittaa varovasti?). Jos verrataan Q3/2020 niin heikommat luvut, mutta silloin kysyntä hurjaa ja ennen kaikkea kustannustaso oli vielä pohjalla. Nythän liikevaihto meni kuitenkin nätisti yli vahvan vertailukauden, mutta kannattavuudessa toki jäätiin selvästi. Q2:lta kannattavuus tuli alas, mutta ei kovinkaan merkittävästi: 13,3% vs. 11,5%.

Ohjeistus myös ennallaan. Viime vuonna vertailukelpoista liikevoittoa 143 miljoonaa. Nyt kasassa 134 miljoonaa ja yksi kvartaali jäljellä. EV n. 1,7 miljardia. EV/EBIT 10 tietämillä. Kallista? Päätä itse

Aika vahvasti näkyy, että jos jäädään vähänkään odotuksista, niin kyyti on kylmää. Tämän ymmärtää hyvin noissa tapauksissa, joissa kertoimet on viritetty huippuunsa, mutta Uponorissa näin ei pitäisi olla.

Siitä, että uusi toimari ostaa osakkeita ei kannata liikaa johtopäätöksiä vetää, mutta ei se nyt ainakaan huono merkki ole. Taisi olla vielä ensimmäinen mahdollisuus kaupankäyntiin?

Heikko lähtö uudella toimarilla, mutta ei tietysti ole voinut vielä noihin lukuihin vaikuttaa. Eilen pantiin myös talousjohtaja vaihtoon ja uusi aloittaa ensi vuonna. Turbulenssia siis riittää.

Uponorin omien osakkeiden ostot tulleet tällä erää tehdyksi. Ohessa tiedote asiasta:

Uponor Oyj Pörssitiedote 25.11.2021 9.45

Uponor on saanut päätökseen omien osakkeiden hankinnan

Uponor on saanut päätökseen omien osakkeidensa hankinnan, joka alkoi 1.11.2021 ja päättyi 24.11.2021. Tänä aikana Uponor hankki 500 000 omaa osaketta keskihintaan 21,4550 euroa osakkeelta. Osakkeet hankittiin Nasdaq Helsinki Oy:n järjestämässä julkisessa kaupankäynnissä hankintahetken markkinahintaan. Omien osakkeiden hankinta perustui varsinaisen yhtiökokouksen 18.3.2021 antamaan valtuutukseen, ja osakkeet käytetään osana yhtiön kannustinjärjestelmiä.

Hankinnan jälkeen Uponor Oyj:llä on yhteensä 634 206 omaa osaketta, jotka vastaavat 0,87 prosenttia yhtiön kaikista osakkeista.

Uponor Oyj

Susanna Inkinen

Viestintä- ja yritysvastuujohtaja

Puh. 020 129 2081

Uponor lyhyesti Uponor kehittää veteen liittyviä ratkaisuja tulevien sukupolvien parhaaksi. Tuotteemme ja palvelumme turvalliseen vedenjakeluun, energiatehokkaaseen lämmitykseen ja viilennykseen sekä luotettavaan yhdyskuntatekniikkaan mahdollistavat kestävämmän elinympäristön. Autamme asiakkaitamme asunto-, liike- ja julkisessa rakentamisessa, teollisuudessa, kunnissa sekä vesi- ja voimalaitoksissa työskentelemään nopeammin ja tehokkaammin.Uponorin palveluksessa on noin 3700 ammattilaista 26 maassa Euroopassa ja Pohjois-Amerikassa. Vuonna 2020Uponorin liikevaihto olinoin1,1 miljardia euroa. Uponor Oyj on listattu Nasdaq Helsingissä.www.uponorgroup.com

Hyvä Q2 Upnorilta

Liikevaihto ja vertailukelpoinen liikevoitto yli konsensuksen. EPS jäi konsensuksesta (0,42)

Huhti-kesäkuu 2022 lyhyesti

Liikevaihto oli 396,2 (353,3) milj. euroa, kasvua 12,1 %, tai valuuttakurssivaikutukset huomioiden 9,3 %. Orgaaninen liikevaihdonkasvu oli 9,6 %, tai valuuttakurssivaikutukset huomioiden 6,7 %.

Liikevoitto oli 42,8 (47,0) milj. euroa, tai 10,8 % (13,3) liikevaihdosta.

Vertailukelpoinen liikevoitto oli 50,5 (48,2) milj. euroa, tai 12,7 % (13,6) liikevaihdosta.

Osakekohtainen tulos oli 0,34 (0,32) euroa

Uponor ei herätä hirveästi keskustelua, eikä yhtiö ikävä kyllä ole Inderesin seurannassa. Siksi rohkenen kysymään kanssasijoittajien mielipidettä Uponorin tämän hetkisen tuloksen kestävyydestä.

Naputtelin ajan kuluksi exceliin liikevaihto ja liikevoitto lukuja viime vuosilta. Korona vuonna 2020 on mielestäni tapahtunut merkittävä parannus. Johtuuko tämä kysynnän merkittävästä muutoksesta vai onko tässä Harvian tapaista ennenaikaistettua kysyntää? Yhtiö on toteuttanut jonkin verran sopeuttamistoimenpiteitä, mutta tuskin niillä on näin dramaattista vaikutusta?

Revenue

Q1

Q2

Q3

Q4

EBIT

Q1

Q2

Q3

Q4

2016

246,9

299,5

284,1

268,9

2016

11,9

26,5

25,1

16,1

2017

265,1

308,4

317,5

279,4

2017

14,6

22,9

40,4

18

2018

276,9

324,9

311,9

282,6

2018

17

28

33,8

20,5

2019

248,9

292,6

292,4

269,2

2019

14,3

25,3

31,3

21,8

2020

277,4

277,1

301

280,5

2020

28,6

30,3

49,6

23,8

2021

309,2

353,3

321,4

329,3

2021

47

47

37,3

22,8

2022

349,5

396,2

2022

46,8

42,8

EBIT%

Q1

Q2

Q3

Q4

2016

5 %

9 %

9 %

6 %

2017

6 %

7 %

13 %

6 %

2018

6 %

9 %

11 %

7 %

2019

6 %

9 %

11 %

8 %

2020

10 %

11 %

16 %

8 %

2021

15 %

13 %

12 %

7 %

2022

13 %

11 %

Osaako joku yhtiötä pidempään seurannut tarjota tiivistetyn selityksen mistä moinen parannus johtuu?

EN enää omista kuin hajaerän. Toimii syklisellä rakennusalalla. Kun korot on ollut alhaalla, rakentaminen on käynyt kierroksilla… Pitkään salkkuun ei silti ehkä huono, jos vain jaksaa odottaa huonompien aikojen yli…