Olen sijoittanut yhteen amerikkalaiseen muoviputkiyhtiöön ja sitä kautta tutustunut aika paljon muovipolymeerimarkkinan dynamiikkaan sekä valmistajien että prosessoijien näkökulmasta. Sitä kautta Orthex tuli mieleen ja päätin kirjoittaa tännekin vähän aiheesta ja jäsennellä vähän ajatuksiana markkinan suhteen ja vähän myös yhtiön näkökulmasta.

Markkinahäiriön anatomia

Mitä täällä ei ehkä ole vielä kovin paljoa korostettu muovipolymeerejä vaivaavan markkinahäiriön osalta, on se, että Eurooppa on ihan normaaliaikoinakin omassa muovipolymeeriteollisuudessaan riippuvainen tuonnista Aasiasta ja Yhdysvalloista. Yhdysvalloissa erityisesti Texas on muovintuotannon keskus ihan globaalissakin mittakaavassa. Isoimmilla polymeerivalmistajilla (DuPoint Chemical, Exxon, Chevron) on siellä valtavat tehtaat, jotka myyvät myös vientiin tänne meille Eurooppaan. Tästä seuraa se seikka, että muovipolymeerien hinnat on korreloivat öljyn liikkeiden lisäksi myös Texasin sääilmiöiden kanssa:

Korona alkoi vuoden 2020 alussa ja kysyntä sekä hinta muovipolymeereille romahti, joten tuotannon volyymia ajettiin alas globaalisti. Koronan aiheuttaman deflatorisen shokin myötä polttoaineiden kysyntä ja tuotanto romahti, minkä myöhemmin muovipolymeerituottajat löysivät edestään, kun tämän jalostuksen sivuvirtoja ei ollutkaan samassa määrin käytössä syöteaineena polymeeritehtaisiin. Mutta ennen tätä ja mistä tämän muovipolymeerien hintarallin varmaan katsotaan alkaneen on hurrikaani Laura kesällä 2020, joka iskiessään Meksikonlahdella onnistui sammuttamaan 15 % Yhdysvaltojen muovintuotannosta aiheuttaen nostetta hintoihin. Tässä välissä talouden toipuessa vahvasti Yhdysvalloissa iski kova työntekijäpula. Ja ennen kuin Laurasta oltiin toivuttu, niin maaliskuussa 2021 Yhdysvalloissa iski talvimyrsky Uri ja Texasin sähköjärjestelmä räjähti. Tämä sulki joissain muovilaaduissa yli puolet Yhdysvaltojen kapasiteetista ja siten myös jotain luokkaa 10 % globaalista tuotannosta paikoitellen jopa yli kuukaudeksi, mikä on ollut varmaan yksittäisistä syistä suurin vaikutus tähän vallitsevaan tilaan. Sitten Evergiven juuttui kanaaliin ja rahtihintojen raketointi poisti Aasian ja Euroopan välisen hinta-arbitraasin muovikaupassa. Sitten koska hurrikaanikausihan on joka vuosi, niin elo- ja syyskuussa 2021 hurrikaanit Ida ja Nicholas riehuivat Meksikonlahdella, aiheuttaen varmaan kohtuullista sydämentykätystä muoviteollisuudelle. Tähän liittyneessä, mutta vaurioiden paljastuttua pieniksi, lyhyeksi jääneessä paniikkiostopiikissä monet muovilaadut näkivät tähän mennessä korkeimmat hintansa pandemian alettua (ainakin Yhdysvaltojen markkinalla). Viimeisimpänä nyt vuoden 2021 loppupuolella on nähty pulaa rekkakuskeista sekä Euroopassa ja Yhdysvalloissa sekä öljyn/kaasun ja energian hinnan nousua ja oikeastaa kaiken muunkin inflaatiota, mikä ei ole varsinaisesti luonuta aikanaan laskupainetta muovipolymeerien hinnoille.

Nämä varsin jenkkilähtöiset ongelmat tietenkin säteilivät lopulta Eurooppaan aiheuttaen moninaisia vaikutuksia. Ensinnäkin mouvipolymeerien hinnat kohosivat Yhdysvalloissa ja lähialueilla paljon Eurooppaa korkeammiksi, jolloin vienti Yhdysvalloista Eurooppaan ei ollut enää ollenkaan niin houkuttelevaa kuin aiemmin. Toiseksi kohonneiden rahtikustannusten takia myöskään vienti Aasiasta Eurooppaan ei ollut enää välttämättä kannattavaa, mutta vienti Aasiasta Yhdysvaltoihin tuli mahdollisesti hyvinkin kannattavaksi (koska lyhempi merimatka ja huomattavasti korkeammat hinnat kuin Euroopassa) jolloin rahtilaivoja ja kontteja siirtyi tälle välille. Tästä seurasi tietenkin se, että tuonnista riippuvainen Euroopan polymeerisektori on ongelmissa. Pulaa oli/on syöttöaineista, addiviiveista ja muista erikoiskemikaaleista, jotka välttämättömiä eri muovilaatujen tuotannolle. Euroopassa muovipolymeerituottajat vetosivat viime vuonna 83 kertaa “force majeure”-lausekkeisiin ja jättivät sopimuksiaan toimittamatta (ks. kuva 1), mikä aiheutti polymeeriprosessoijille tietenkin suoria tappioita ja menetettyä tuotantoa. Sinänsä nyt kun eletään jo vuotta 2022 niin Yhdysvaltalaiset muovipolymeerituottajat ovat jo toipuneet sääongelmistaan, ja käsittääksi siellä olisi tarjolla eniten kapasiteettia vientiin tänne Eurooppaankin. Ongelma on, että merirahtikontit ja laivat ovat nyt Aasia-Yhdysvallat välillä eikä rahtikapasiteettia ole USA-EU vällilä. Tavara ei siis pääse liikkumaan minkä seurauksena tällä hetkellä hinnat laskevat Yhdysvalloissa, mutta nousevat Euroopassa (ks. kuvat 2 ja 3).

Jos haluaa seurata tilannetta Yhdysvaltojen osalta kannattaa lukea Plastics Exchange:n viikkokirjeitä aiheesta ja Euroopan tilanteesta kirjoittaa Thomas Probst kuukausikatsauksissaan.

Normalisoituminen, missä, mitä ja milloin?

Kukaan ei oikeasti varmaan osaa ennustaa milloin hinnat normalisoituvat ja mille tasolla, mutta se ei tietenkään estä alan ihmisiä kommentoimasta asiaa. Tässä referoiden eri ihmisten näkemyksiä, jotka kannattaa ottaa tietyllä kriittisyydellä:

LyondellBasell Industries (Euroopan suurin muovipolymeerin tuottaja; yksi Orthexin raaka-ainetoimittajista)

- Yhtiön TJ on härkä. Hän näkee, että vahvan talouden siivittämänä muovipolymeerien kysyntä jatkuu vahvana myös vuonna 2022. Erityisesti polypropeenin kysyntää (ja hintaa) tulee tukemaan kanveesissa olevan autoteollisuuden avautuminen. PP:n kysynnän myötätuuli jatkuu hänen mukaansa ainakin vuoteen 2023 asti.

Dow Chemical (Yhdysvaltojen suurin muovipolymeerin tuottaja)

- Yhtiön TJ sanoo, että vallitsevassa tilanteessa ei ole mitään järkeä laskea hintoja: varastot ovat alhaisia, kysyntä on vahvaa ja tulee vielä vahvistumaan, mikä syö palautuvan/lisääntyvän tuotannon. Hän myös mainitsee että hurrikaanikausi tulee myös ensi vuonna…

Theplasticsexchange.com uutiskirjeen kirjoittajat

- Kirjoittajat huomauttavat, että tuottajat yrittivät hinnankorotuksia (vielä aiempien yli 100 % korotusten päälle) loka-, marras- ja joulukuussa vedoton kohonneisiin raaka-aine ja energiakustannuksiin, mutta ne epäonnistuivat (ja yrittävät taas uudestaan tammikuussa). Näkevät, että muovipolymeerien hinnat tulevat tippumaan nyt lyhyellä aikavälillä markkinan neutraloituessa, mutta se johtaa siihen, että tuottajat rupeavat ajamaan tuotantoa alas ja talouskasvun jatkuessa voimakkaana hinnoitteluvoima siirtyy myöhemmin taas tuottajien suuntaan johtaen uuteen onnistuneeseen hinnankorotussykliin ja härkämarkkinaan.

ICIS:n Chemical Connections blogisti Jeremy Pafford

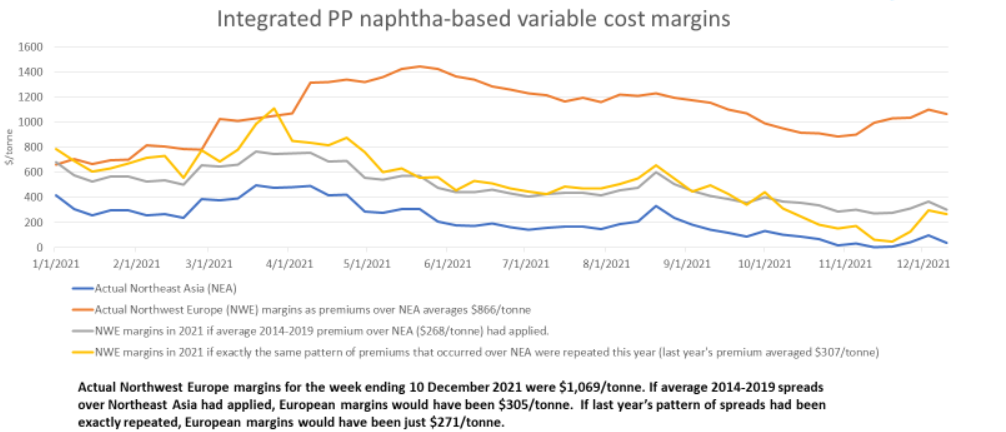

- Hän on tilanteen suhteen karhu. Hänen mukaan globaalissa muovipolymeeriteollisuudessa on tälläkin hetkellä, jos ei ylituotantoa, niin ainakin ylikapasiteettia ja kapasiteetti tulee hänen mukaansa kasvamaan vielä 15 % tämän vuoden alkupuoliskolla. Kirjoittajan mielestä vallitseva hintatilanne täysin kestämättön poikkeus eikä “uusi normaali” ja mainitsee, että tuleva normalisoituminen voi olla äkillistä ja kivuliasta tuottajille. Hän viittaa erityisesti Aasian ja EU/USA tuottajahintojen välille revenneeseen valtavaan hintaeroon (ks. kuvat 4).

Amerikkalaiset muoviputkivalmistajat

- Olettavat tulosennustuksissaan tilanteen normalisoitumisen Yhdysvalloissa 2022 H2:lla (olettivat vuosi sitten sen normalisoituvan 2021 H2:lla).

Mitän nämä kytkeytyvät Orthexiin???

Miten nämä globaalin markkinan myrskyt ja myllerrykset sitten vaikuttavat meidän Pohjolan pieneen Orthexiin? Yleisesti ottaen kysehän on vain siitä miten yhtiö pystyy asemoitumaan omassa arvoketjussaan ja vastaamaan markkinan muutoksiin. Maailmalla on nähty vaihtelevia suorituksia. Jotkut (hyvin harvat) polymeeriprosessoijat ovat pystyneet kääntämään tämän markkinahäiriön omaksi voitokseen ja tekemään satumaisia voittoja. Toisaalta Ranskassa ja Saksassa on jo nähty (lähinnä autoteollisuuteen kytkeytyvien) polymeeriprosessoijien konkursseja. Kokonaisuudessaan sentimentti on hyvin negatiivinen, kyselyyn vastanneista eurooppalaisista polymeerivalmistajista 90 % sanoo vallitsevan tilanteen vaikuttaneen niiden toimintaan negatiivisesti ja monet raportoivat tuotannon alasajoista, joko materiaalin tai hinnoitteluvoiman puutteen takia.

Tähän nähden Orthexilla on mennyt ihan hyvin. Mutta kun laskee paljonko Orthexin raaka-ainehinnat on (mahdollisesti) noussut vuoden takaisesta niin päätyy johonkin 50 %:iin (tässä pitää olettaa että suurinpiirtein sama mix, volyymi ja kaikki COGS nousu peräisin raaka-aineista). Se on sisänsä huolestuttavaa, koska se on liian vähän siihen nähden, että Eurooppalaiset tuottajat ovat nostaneet hintojaan yli 100 % vuodentakaisesta. Tämä puolestaan johdattelisi ajatukset siihen, että rutkasti hintainflaatiota olisi vasta matkalla Orthexin tulokseen ja ne näyttäytyisivät vasta myöhemmin tai sitä mukaa kun vanhat raaka-ainetoimitussopimukset erääntyvät ja uusissa sitten on vähän enemmän tasokorotusta [olen ymmärtänyt että tällä alalla on sellaisia pitkäaikaisia raaka-aine sopimuksia, joissa on perushinta ± muutokset valitussa hintaindeksissa kuukausittain/kvartaaleittain tarkastettuna ja sitten myös sellaisia todellisia kiinteähintaisia, joissa korotuksia on mahdotonta tuoda ennen sopimuksen jouksemista loppuun]. Mutta en tietenkään oikeasti väitä tietävänä kumpaa sopimustyyppiä Orthexilla on, vai molempia ja missä suhteessa, tai minkälaisella hinnalla Orthex tällä hetkellä ostaa tavaraa tai millä se saa sitä ostettua tulevaisuudessa, mutta nämä ovat tässä vallitsevassa tilanteessa sinänsä hyvin oleellisia kysymyksiä.

Kustannusten nousuilla ei tietenkään ole välttämättä pitkässä pelissä paljoakaan väliä, jos yhtiö onnistuu siirtämään ne hintoihinsa. Kannattaa kuitenkin muistaa, että suurimmalla osalla yhtiöitä ei ole hinnoitteluvoimaa, jonka takia ne suojaavat hintansa tai rukoilevat, ja vaikka hinnoitteluvoimaa olisikin niin tällaiset inflaation takia tehdyt hinnankorotukset ovat puolustuspeliä, jossa ei ole sinänsä mitään voitettavaa. Parhaimmassa tapauksessa raaka-ainekustannusten nousu kompensoidaan sataprosenttisesti hinnankorotuksilla, jolloin tulos pysyy vain samana suhteessa volyymiin. Tosin tässäkin skenaariossa voi nähdä paljon negatiivista, kuten hinnankorotusten aiheuttaman kysynnän nakertumisen, brändin tahriintuminen, markkina-osuuden häviäminen jne. Kuitenkin paljon yleisempää on, että yhtiöt onnistuvat kompensoimaan kustannustensa nousut vain osittain, mikä johtuu siitä, että hinnoitteluvoimaa ei ole ja siitä tosiasta, että on vaikea tietää paljonko hintaa pitäisi nostaa raaka-aineiden jatkaessa heiluntaa ja toisaalta liian agressiivinen hinnoittelu johtaa edellä mainittuihin ongelmiin. Osittainen kompensaatio tietenkin nakertaa yhtiön ekonomista tulosta.

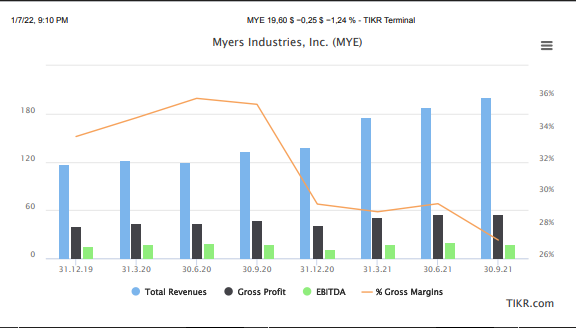

Löysin Yhdysvalloista hyvän verrokin Orthexille, jonka tulos voi tarjota meille ikkunan siihen mitä Orthexille voi mahdollisesti tapahtua tulevilla kvartaaleilla, koska Eurooppa näyttää tulevan jäljessä inflaatiossa Yhdysvaltoja:

Myers Industries (MYE) on USA mittapuulla keskikokoinen polymeeriprosessoija, joka valmistaa mm. polypropeenista kaikkea kivaa esimerkiksi juuri säilytyslaatikoita kuten Orthex, vaikkakin MYE:n katalogi on huomattavasti laajempi. Jokatapauksessa yhtiöllä meni tietenkin hyvin vuonna 2020 raaka-aineiden hintojen ollessa matalalla, kunnes hinnat 2020 loppukesästä lähtivät Yhdysvalloissa jyrkkään nousuun. Kuvaajasta näettä, mitä tapahtui seuraavaksi. Tulos romahti Q4:lla 2020. Yhtiö toteutti 2021 maaliskuussa 8 % hinnankorotuksen koko katalogiinsa, sitten huhtikuussa 9-12 % korotukset ja kesäkuussa tehtiin vielä kolmas korotuskierros.

Tämän kaiken seurauksena yhtiön liikevaihto on kasvanut 50 %, mutta absoluuttinen/ekonominen tulos ei ole liikkunut dollariakaan ylöspäin, mikä kuvaa hyvin tällaisen inflatorisen kujanjuoksun onnettomuutta. Näyttää tietenkin hirveältä ja inkrementaalista arvoa ei olla luotu, mutta toisaalta voidaan sanoa, että yhtiö on onnistunut sinänsä hinnankorotuksissaan, koska tulos ei ole ainakaan romahtunut ja konkurssilta on vältytty. Tämä yhtiö siis varmasti selviää ja osakkeenomistajat voivat odotella parempia aikoja.

Nostin tämän sen takia esimerkkinä esiin, koska voisi argumentoida, että aivan samankaltainen kujanjuoksu on Orthexilla vielä edessä. Tietenkin vaikka näen näiden yhtiöiden tilanteessa paljon samaa, niin välttämättä kaikki nämä ‘amerikanismit’ eivät ole suoraan kopioitavissa tänne meille Eurooppaan ja tilanteet ovat erilaisia/yksilöllisiä.

Sitten kun joku joka tätä lukee ja varmasti ajattelee, että mitäs sitten kun raaka-aineiden hinnat lähtevät laskuun, sittenhän sieltä rupee tulemaan rahaa hirveällä vivulla! Kyllä, vähän aikaa, mutta sitten nämä prosessoijat lähtökohtaisesti läpikäyvät samanlaisen hinnanalennussyklin kuin ylöspäin tultaessa ja tällä yli-ansaitsemisella paikataan lähinnä matkalla tulleita tappioita/vaihtoehtokustannuksia.

Lopuksi

Tämä oli ehkä vähän karhumainen kirjoitus, mutta oikeasti minulla ei ole mitään hajua onko Orthex hyvä vai huono sijoituskohde, enkä omista osaketta. Orthexin omistajien tarvitsee ehkä luottaa yhtiön kykyyn tehdä hinnankorotuksia tulevilla kvarteeleilla ja ottaa vähän näkemystä siihen, milloin tämä vallitseva markkinahäiriö katoaa: ensi viikolla vai parin vuoden päästä. Ja niin kuin aina, ei kannata uskoa mitä joku nimimerkki sanoo internetissä, vaan kannattaa tehdä omaa tutkimusta ja muodostaa oma näkemys.

Kuvat

Kuva 1. Kiusalliset ‘Force Majeure’-tilanteet ja niiden laajuus Euroopan muovipolymeerituotannossa viime vuonna.

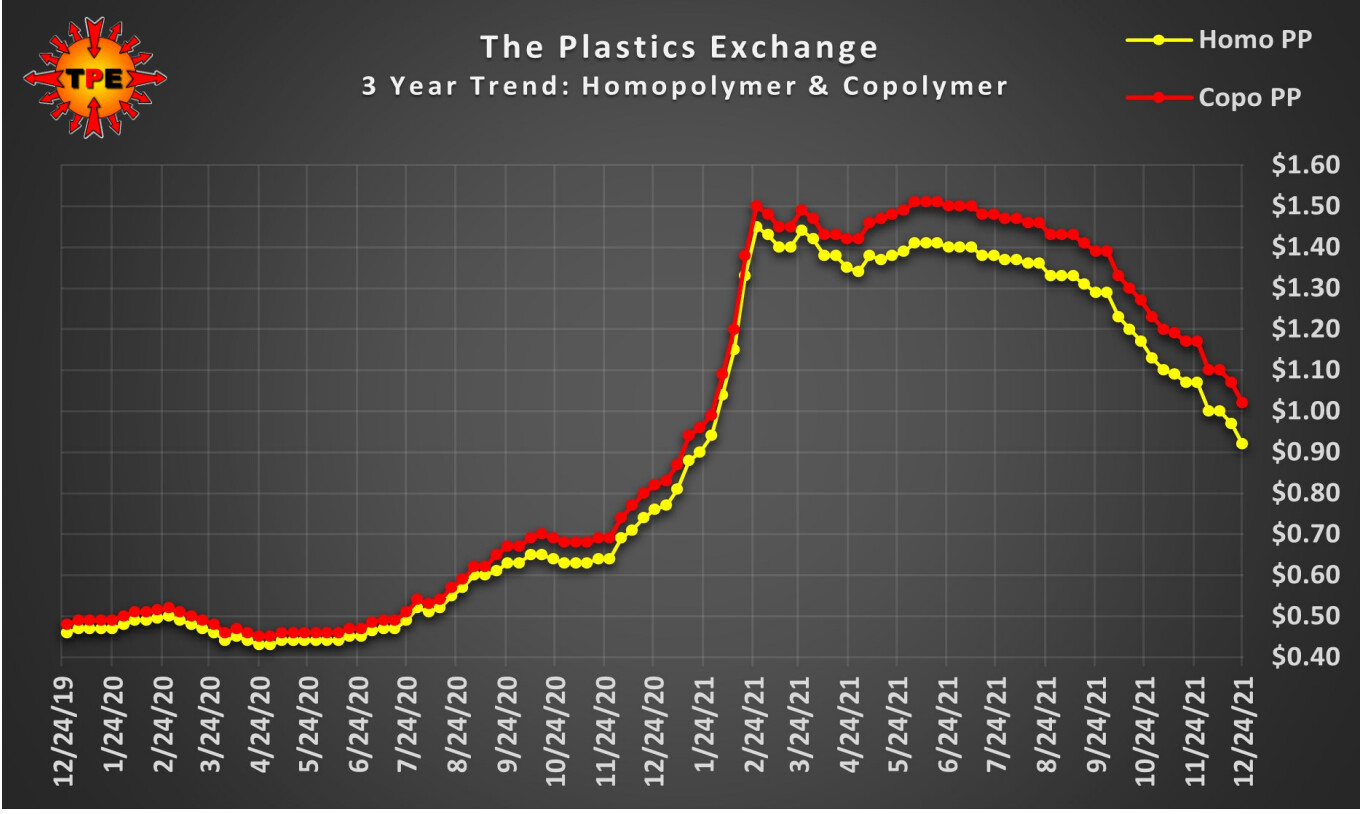

Kuva 2. Hinnat laskevat tällä hetkellä Yhdysvalloissa, ollen kuitenkin huomattavasti korkeammalla kuin ennen koronaa. Huomaa että yksikkö on dollaria per pauna.

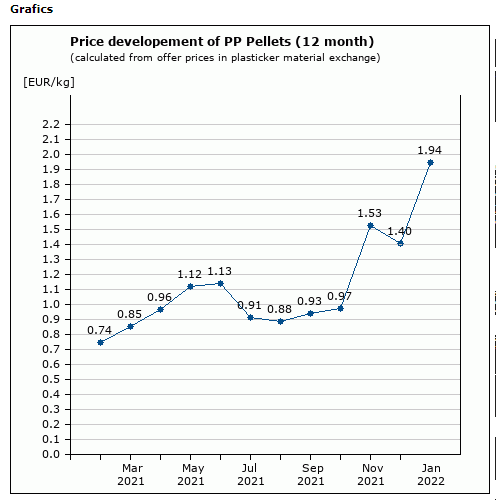

Kuva 3. Hinnat nousevat tällä hetkellä Euroopassa.

Kuva 4. Euroopan muovipolymeerintuottajahintoihin on revennyt huomattava preemio suhteessa Aasian vastaaviin. Rahtihinnat jotka voivat olla jopa 1000 $ per tonni mahdollistavat tämän.

Käytettyjä lähteitä:

MYE, DOW, LYB, ATKR, WMS, CSL, INEOS, Boreos osavuosikatsaukset ja muut yhtiöiden materiaalit.

https://packagingeurope.com/an-expert-view-on-raw-material-shortages-and-price-rises/

https://packagingeurope.com/no-end-in-sight-to-ongoing-shortage-of-raw-materials/

https://packagingeurope.com/polymer-comply-europe-warns-of-devastating-surcharges/