En löytänyt parempaa otsikkoa niin laitoin tänne.

Osaako Marianne tai joku muu vastata. Olen miettinyt tuota Yhdysvaltain velanottoa. Olisiko mahdollista, että mieluummin kun olisi otettu lisää velkaa, jonka FED ostaa, niin FED olisikin antanut vanhoja lainoja/velkoja anteeksi (eli teknillisesti vaikka mahdollistanut vanhojen lainojen uudelleen rahoitusta consol bondeilla, missä olisi 0% kuponki) ja näin ollen valtiolle olisi jäänyt enemmän rahaa, kun ei tarvitse maksaa niin paljon korkoa ja lyhentää lainoja. Tätä rahaa olisi sitten voinut käyttää elvytykseen. Silloinhan teoriassa velkataakka olisi pienentynyt ja Yhdysvaltain luottokelpoisuus parantanut, mutta oltaisiin kuitenkin voitu elvyttää.

6 tykkäystä

Moikka! Nyt tuli sen verran hyvä kysymys, että teen tuosta erikseen makrokommentin. Linkitän sen tänne, kun saan valmiiksi ![]()

5 tykkäystä

Mariannen vastausta odotellessa mietin, että keskuspankin uskottavuuden kannalta taseessa pitää olla sellaista varallisuutta jonka voi myydä markkinoille ainakin teoriassa. En tiedä katsotaanko yksittäisen velkojan omistamien papereiden ehtojen muutos* “tekniseksi defaultiksi” joka esim. laukaisisi cds:t mutta ainakaan nolla- tai hyvin matalakorkoiset ikuisuuslainat eivät kovin hyvällä hinnalla liikkuisi keskuspankista vapaille markkinoille - ellei käsillä olisi muutoin äärimmäisen negatiiviset korot. Negatiivinen korko taas sotii niin pahoin jo yleistä oikeustajuakin vastaan että maailmanvaluutalle sitä ei sallittane pitkäksi aikaa.

Itse luulen, että korkokulut eivät tällä hetkellä näyttele kovin suurta roolia valtion budjetissa. Velkoja toki erääntyy koko ajan maksuun mutta koko ajan myös lasketaan liikkeelle uutta.

*velkakirjan ehdoissa voi olla pykäliä jotka määrittelee mitkä tapahtumat ovat tulkittava defaultiksi

Huomenta! Sain viimein makrokommentin valmiiksi, ja se on tarjolla täällä:

@Tompe , mietin artikkelia kirjoittaessani tuota ihan samaa. Oletuksena ikuisuuslainoissa kuitenkin lienee, että ne eivät sieltä keskuspankin taseesta enää liiku vaan jäävät uinumaan taseisiin.

15 tykkäystä

Kiitos jälleen kerran hyvästä kirjoituksesta!

Oletuksena valtionlainat jäävät kp:n taseeseen, mutta uskottavuus siinä on koetuksella. (Tosin näyttäähän bitcoiniinkin olevan uskoa.) Kun pankeilta vaaditaan mark to market, luulisi että samaa vaaditaan myös keskuspankilta? Toinen kysymys on, sallitaanko keskuspankille negatiivinen oma pääoma. Toki USD on semmoinen maailmanvaluutta että fedillä on vähän helpompaa kuin ekp:lla. Lisäksi usa:lla on verotusoikeus ja armeija joita euroalueella ei ole. Valuutta-alue edellyttää molempia.

Usa:n poliittinen järjestelmä on niin epädemokraattinen siksi, että liittovaltioon piti saada mukaan kaikki britannian entiset alusmaat, jolloin osalle annettiin aikamoisia myönnytyksiä. Euroalueella ajateltiin että valuuttaunioni aikanaan johtaa liittovaltioon, mutta nyt sillä alkaisi olla kiire. Mitä kipeämmin valtiot ovat riippuvaisia MMT:stä, sitä kiireempi. MMT voi toimia usa:ssa (kunnes velkamäärä saavuttaa senkin rahoitusmuodon maksimin) jossa verotusoikeus takaa tietyn takaisinkytkennän jonka viime kädessä varmistaa armeija. Onhan euroalueella ihan tarpeeksi sotilaallista voimaa ja verojakin kerätään, mutta liian hajautetusti. Tuhannen taalan kysymys: miksei poliitikot sano sitä suoraan? Vitkuttelu johtaa vain samaan kuin usa:ssa aikoinaan: ainakin italia tulee saamaan jäätävän hyvät ehdot kun liittovaltio joskus pystytetään. Jos liittovaltio olisi perustettu heti, olisi vielä voitu “pakottaa” etelä-eurooppa parempaan hallintokulttuuriin. Nyt on jo aivan ilmeistä, että maat halutaan mukaan ehdoilla millä hyvänsä.

1 tykkäys

Hyvä ja selkeä teksti, kiitos siitä!

Itsekin miettiessäni tuota olin samoilla linjoilla. Jos nyt avattaisi tämä Pandoran lipas joka sisältäisi ikuisuuslainat, niin siitä ei olisi paluuta normaaliin. Pahimmassa tapauksessa usko USDhen lopahtaisi ja Yhdysvallat painisikin seuraavat 10 vuotta valuuttakriisissä. Toisaalta seuraavaan kriisiin mennessä markkinat ovat ehkä jo tottuneet em. ajatukseen ja se saattaakin olla keskuspankkien seuraava 5/5 ”miten kriisistä selviydytään” keksintö.

1 tykkäys

Kiitos ajatuksistanne. MMT:n ja tämän nykyisen elvytyksen näkökulmasta USA:lla on tosiaan “helpompaa” hoitaa homma kuin euroalueella johtuen mm. dollarin vahvasti asemasta reservivaluuttana (60 % maailman valuuttareserveistä on dollareissa). Olen käsitellyt näitä talouksien eroja ja euroalueen heikkouksia MMT-juttusarjan 3. osassa.

@tompe, nuo kysymyksesi negatiivisesta pääomasta ja mark to market -näkökulmasta ovat todella mielenkiintoisia. Keskuspankkienhan pääomaa ja voittoja täytyy tarkastella eri tavalla kuin tavallisen yrityksen (tai pankkien) voittoja, sillä yritykset pyrkivät voittojensa maksimointiin, keskuspankki taas rahapoliittisten tavoitteidensa täyttämiseen. Tämän vuoksi keskuspankki voi esimerkiksi ostaa velkakirjoja taseeseensa kalliilla ja myydä halvalla, jos tavoitteet niin edellyttävät. Negatiivisia pääomiakin on keskuspankeissa nähty, mm. Paraguay, Nicaragua, Costa Rica esimerkkeinä (lähde täällä). Negatiiviset pääomat ovat tyypillisesti korreloineet negatiivisesti rahapoliittisissa tavoitteissa onnistumisen kanssa, eli jos keskuspankin pääoma painuu negatiiviseksi, keskuspankille tulee uskottavuusongelmia ja tavoitteita on vaikeampi täyttää.

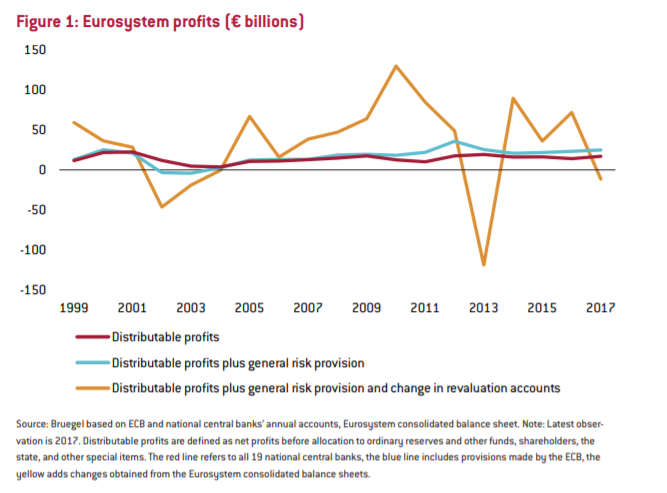

Mielestäni tässä artikkelissa puolestaan nostetaan hyvin esiin keskuspankkien voittojen merkitystä. Vaikka keskuspankki ei suoranaisesti voittoa tavoitteleva instituutio olekaan, se on yksi, kylläkin pieni, valtiontalouksien tulojen lähde, sillä esim. Suomen pankki tilittää puolet voitoistaan valtiolle ja puolet menee puskurirahastoon. Kuvio alla on artikkelista ja osoittaa, että eurojärjestelmän pankit ovat olleet voitollisia takavuosina, myös mark to market -perspektiivistä, kuten artikkelissa mainitaan: “This conclusion is confirmed by measuring the financial results of past purchases of foreign exchange and more recent purchases of securities from a mark-to-market perspective, instead of an accounting perspective. In the specific case of the Public Sector Purchase Programme (PSPP) this was because the coupons on the securities more than offset the capital losses: overall the Eurosystem has bought securities under the PSPP programme at prices higher than current ones.” Tosin artikkeli on vuodelta 2018, joten luvut eivät ole aivan ajantasaisia. Vuodelta 2019 Suomen pankin tulos oli voitollinen ja jakovaraa valtiollekin riitti.

Lisäksi voittoa tekevällä keskuspankilla rahapolitiikan uskottavuus on paremmalla tolalla ja rahapolitiikkaa näin helpompi toteuttaa. Eli kaikin puolin voittojen tekeminen olisi suotavaa ja toivottavaa rahapolitiikan toimivuuden ja valtiontaloudenkin näkökulmasta.

4 tykkäystä

Tervehdys kaikille! Lisään tänne foorumille mielestäni erinomaisen tekstin, joka tiivistää tämänhetkisiä talouden ja rahapolitiikan ongelmia. Kirjoitus on poimittu minulle lähetetystä sähköpostiviestistä, ja julkaistu luonnollisesti kirjoittajan luvalla. Lukuiloa!

KRIISIN ANATOMIA

Vallitsevan talousjärjestyksen keskeinen ongelma on taloutta pyörittävän velkamäärän paisuminen liian suureksi. Puoli vuosisataa kestäneen voimakkaan velkaantumisen jälkeen muodostunut absurdit mittasuhteet saanut velkataakka on talouskasvua hidastava ja toistuviin talouskriiseihin altistava riskitekijä.

Talouden eri osiin on kertynyt jo niin paljon velkaa, että hallitukset ja keskuspankit eivät enää uskalla antaa velkakuplan puhjeta. Maailmantalous on integroitunut yhteen niin voimakkaasti, että yhdenkin suuren toimijan putoaminen pelikentältä voisi aiheuttaa dominoefektin kautta maailmanlaajuisen finassikriisin. Tämän vuoksi talouden ylivalkaantuneet rakenteet pidetään pystyssä väkisin, maksoi mitä maksoi. Järkevää paluutietä ei enää ole.

Koska valtioiden, yritysten tai pankkien velkakuorman koolla on (vielä) jonkinlaiset rajoitteensa markkinamekanismien vuoksi, niin velkakuormat kipataan kätevästi sinne, missä niistä arvellaan olevan vähiten haittaa, eli keskuspankkien taseisiin. Keskuspankit ostavat valtioiden sekä yritysten ja pankkien epäkurantteja velkakirjoja ja näin 2000-luvun ihmesampo kehrää ilmaista rahaa kaikkien tarpeisiin. Talous jähmettyy, moraalikato lisääntyy mutta talousjärjestelmä saadaan pidetyksi pystyssä.

Keskuspankit ovat tämän järjestelmän koossapitävä voima. Ilman niiden keskeistä roolia ja voimakkaita interventioita talousjärjestelmä olisi romahtanut jo finanssikriisiin.

Ja velkakupla näyttää vain paisuvan paisumistaan, mistä tilastot kertovat omaa karua kieltään. Neljän keskeisen keskuspankin (FED, EKP, BoJ ja CBoC) tase oli vuonna 2007 yhteensä 5 biljoonaa dollaria. Vuoden 2020 lopussa tase oli yhteensä 29 biljoonaa dollaria. Viime vuosi kasvatti tasetta pyöreästi 10 biljoonaa dollaria. Elvytyksen määrä viime vuonna oli USA:ssa, Iso-Britanniassa ja Japanissa yli 15 % BKT:sta, Saksassa yli 10%. Globaali julkinen velka kasvoi viime vuonna 14 000 miljardia dollaria, BKT-osuudeksi muodostui noin 98%. Keskuspankit yrittävät epätoivoisesti elvyttää taloutta rahan tarjontaa lisäämällä ja talousjärjestelmän rattaissa vellovan velan määrä vain jatkaa hurjaa kasvuaan.

Kestääkö talousjärjestelmä ylipäänsä, kuinka kauan se kestää ja mihin se kaatuu, jos on kaatuakseen?

Keskuspankit joutuvat nyt taiteilemaan puun ja kuoren välissä kasvavan inflaation ja korkojen nousupaineiden välimaastossa. Kaikkein akuuteimmat ongelmat lienevät velkaisimmat euromaat (etenkin Italia) ja USA:n uhkarohkeiden velkavipujen varaan viritetyt finanssimarkkinat. Bitcoininkin voimakas arvonnousu lienee viritetty hyvin pitkälle velkavivun varaan. Toisaalta nykyinen pandemia näyttää luoneen omalta osaltaan asenneilmastoa, jossa entistä huomattavasti suurempi velanotto on yleisesti hyväksyttyä. Vaikuttaa siltä, että olemme vähitellen pakon edessä omaksumassa Modern Monetary Theoryn mukaisia ajatus- ja toimintamalleja.

Oma vahva käsitykseni on kuitenkin se, että tämä nyhjästä nyhjäistyn velkarahan varaan rakennettu kyhäelmä romahtaa jossakin vaiheessa. Vuolas virta kuljettaa meitä väkisin kohti putousta ja mahdollisuutemme välttää systeemiromahdus on enää lähinnä teoreettinen. Takavuosina tehtyjä raskaita virheitä on käytännössä mahdotonta korjata takautuvasti.

Nykyisestä pandemiasta ehkä selvitään vielä kuivin jaloin, mutta mikäli talouden taivaanrantaan liihottelee lähivuosina uusi (tai useampi) musta joutsen, alamme olla jo riskirajoilla. Kaikki perustuu keskuspankkeja kohtaan tunnettuun luottamukseen ja kun se alkaa lopulta rakoilemaan, on peli pelattu. Ja kovin painehan kohdistuu aina siihen heikoimpaan lenkkiin.

Olen vakuuttunut siitä, että maailman talousjärjestelmän heikoin lenkki on EKP ja euroalue. Miksi? Tähän on useita syitä. Eurooppa ei ole kehittyvä ja dynaaminen talousalue, päinvastoin. Euroopan ongelmakenttä on hyvin pitkälle krooninen ja yhtenevä Japanin kanssa; talouskasvu on kituliasta, investoinnit junnaavat matalalla tasolla, väestö ikääntyy ja rahankierto hidastuu entisestään. Tietynlainen saturaatiopiste on saavutettu, eikä elvytyskään enää elvytä. Yksittäisistä valtioista Italia pysyy pystyssä vain EKP:n tuella, eivätkä Espanjan ja Ranskan tulevaisuuden näkymät näytä paljoakaan paremmilta. Lisäksi pankkisektorin kestävyys on erittäin kyseenalainen.

Tarkastellaanpa sitten euroaluetta historiallisesta perspektiivistä. Maailmassa on ollut aikojen saatossa noin 200 erilaista valuuttaliittoa. Historia ei tunne yhtään esimerkkiä onnistuneista itsenäisten valtioiden valuuttaliitoista. Yhteisvaluutta-alueet joko muuttuvat tulonsiirtoja jakaviksi liittovaltioiksi tai sitten ne hajoavat. Näin ollen on hyvin epätodennäköistä, että euroalue jäisi nykyiseen, monelta osin toimimattomaan välitilaan. Liittovaltiokehitys tulee jatkossa voimistumaan, koska se on eteläisten isojen jäsenmaiden intressissä. Tästä olemme jo saaneet esimakua pankkiunionin ja (pysyväksi jäävän) elvytysrahaston muodossa. Ja koska liittovaltiokehitys on hidasta pohjoisten valtioiden poliittisen vastahangan takia, tarvitaan jatkossa suuria tulonsiirtoja eteläisille jäsenvaltioille pitämään euroalue koossa.

Italian nykyinen päämininisteri Mario Dragon (hups! näppäilyvirhe) on saanut laajasti ylistystä euron pelastajana. Mielestäni asia on juuri päinvastoin. Hänen pääjohtajakaudellaan EKP teki kolme karkeaa virhettä, jotka ovat johtaneet nykyiseen kujanjuoksuun. Syyskuussa 2012 julkaistiin OMT (Outright Monetary Transactions) -ohjelma, jossa EKP sitoutui ostamaan Euroopan vakausmekanismiin sitoutuneiden maiden velkakirjoja Kreikan pelastamiseksi. Kesäkuussa 2014 EKP laski ohjauskorkonsa negatiiviseksi vauhdittaakseen talouskasvua. Maaliskuussa 2015 EKP aloitti eurovaltioiden velkakirjojen ostamisen jälkimarkkinoita (QE-ohjelma). Näin sai alkunsa nykyään jo päättymättömältä näyttävä velkakirjojen osto-ohjelma markkinoilta. Menemättä tässä yhteydessä sen tarkemmin yksityiskohtiin voidaan todeta, että kaikki nämä toimet ovat johtaneet euroalueen taloudessa moniin pahoihin vääristymiin. Sen sijaan että olisi vaadittu jäsenvaltiolta (kipeitäkin) välttämättömiä rakenteellisia uudistuksia, valittiin poliittisesti miellyttävä ilmaisen rahan jakopolitiikka. Valitettavasti tältä valitulta tieltä ei ole enää järkevää paluumahdollisuutta.

Oma lukunsa on vielä euroalueen TARGET 2- järjestelmä. Yhteinen rahapolitiikka euroalueella toimii vain, kun keskuspankeilla on reaaliaikainen, keskuspankkirahalla toimiva ja rajat ylittävä bruttomaksujärjestelmä. EKP ja kansalliset keskuspankit netottavat pankkien välisiä saatavia, toimeenpanevat arvopaperiostoja ja varmistavat kansainvälisen kaupankäynnin kitkattoman sujumisen.

Tämän seurauksena EKP:n ja kansallisten keskuspankkien välille syntyy saatavia ja velkoja. Näiden välinen tasapaino on TARGET 2- järjestelmässä paisunut valtavasti viime vuosina. Lokakuussa 2020 Saksan Bundesbankin saamiset olivat yli 1100 miljardia euroa ja Suomen Pankin saamiset 79 miljardia euroa. Italian keskuspankin kokonaisvelka oli noin 540 miljardia euroa.

Aiheuttaako tämä syytä huoleen? Ylen haastattelussa lokakuussa 2020 Suomen Pankin johtokunnan jäsen Tuomas Välimäki ilmoittaa, ettei minkäänlaista riskiä ole, koska “EKP voi luoda euroja”. Ylen lähteiden mukaan Saksan Bundesbankin tulkinta on erilainen, sen mukaan yksittäisen maan erotessa eurosta joutuisivat muut kantamaan sen vastuut. Esimerkiksi Italian erkaantuessa eurosta Suomen vastuuosuus olisi noin 8 miljardia euroa. Roberto Perottin asiasta tekemä tutkimus kallistuu vahvasti Bundesbankin näkemyksen kannalle. Linkki: https://www.nber.org/system/files/working_papers/w27627/w27627.pdf

Euroalueen tilaa kuvaa hyvin se, ettei tälläisesta perusasiastakaan ole selvyyttä. Olipa totuus sitten kumpi hyvänsä, en usko siihen, että yksittäistä jäsenmaata enää päästetään irtautumaan eurosta, koska se vaarantaisi koko euroalueen vakauden ja tulevaisuuden. Ja tätä kautta vaakalaudalle joutuisi myös se perimmäinen pyhä päämäärä, poliittisen ja taloudellisen eliitin vaalima Länsi-Euroopan syventyvä integraatio.

Moni yllättyi viime keväänä, kun Saksa ilmoittikin yllättäen kannattavansa EU:n laajempaa yhteisvastuuta ja Ranskan masinoimaa elvytyspakettia. Itse ajattelen, ettei Saksalla oikeastaan ollut muuta vaihtoehtoa. Italian ja sen pankkijärjestelmän pelättiin ajautuvan akuuttiin kriisiin. Italian haaksirikkoutuminen olisi todennäköisesti johtanut myös euron kriisiytymiseen ja mahdolliseen romahdukseen. Tämä taas olisi aiheuttanut poliittisesti, taloudellisesti ja juridisesti sekasortoisen tilanteen. Ja pelkäänpä pahoin, ettei tässä tilanteessa Saksan (ja Suomen) TARGET 2 - saamisille olisi hevin löytynyt innokkaita maksajia.

Eurojärjestelmä on perustettu hiekalle ja se tulee kaatumaan oman mahdottomuuteensa. Romahdus sysää tietenkin koko maailman talousjärjestelmän syvään ahdinkoon. Käytännössä romahdus tarkoittaa joko hallitsemattoman hyperinflaation irti pääsyä tahi järjestelmän kaatumista dominopalikoiden tapaan hoitamattomien luottojen aiheuttamaan pankkikriisiin. Hyperinflaation vaarasta (toki lähinnä USA:ssa) ovat varoittaneet jo Michael Burry ja Paul Singer, jotka ovat nähneet ennenkin paljon pidemmälle kuin muut.

Talousromahdus aiheuttaisi tietenkin valtavan murroksen länsimaisissa yhteiskunnissa. Kun jaettavana onkin enää niukkuutta, nousevat eri yhteiskunnissa pinnan alla vahvasti vellovat jännitteet täydellä voimallaan esille. Kaikki tarvittavat palaset ovat jo valmiina siihen, että historia tulee jälleen kerran toistamaan itseään.

42 tykkäystä

Asiapitoista tekstiä ja pääpiirteittäin samanlaisia ovat omat mietteet. Ongelmaksi muodostuu… ajoitus. Tätä himmeliä on pidetty pystyssä jo niin kauan ja niin monen eliitin jäsenen vaikutusvalta ja oma talous nojaa siihen että himmeli pidetään pystyssä joten pyristelyä jatketaan taatusti aivan päätyyn asti.

Ja se jolla on avaimet rahanpainokoneeseen voi potkia purkkia eteenpäin yllättävän pitkään.

3 tykkäystä

Mielestäni erittäin hyvä kirjoitus, joka tiivistää lyhyesti, ytimekkäästi ja jopa kansankielisesti nykyisen tilanteen, jossa olemme sekä Euroalueen haurauden! Kirjoitin itse juuri graduni EKP:n rahapoliittisista toimista viiimeisen vuosikymmenen ajalta sekä sen pääjohtajien roolista tässä koko sopassa. Mitä enemmän perehdyin tilanteeseen, sitä enemmän alkoi huolettaa Euroalueen tulevaisuus, EKP:n jo vuosia meneillään olleet osto-ohjelmat sekä toisen “menetetyn” vuosikymmenen todennäköisyys.

Yleinen konsensus on, että Draghi pelasti Euron valuuttana ja nosti Euroalueen kriisistä pois ja tästä voidaan lyhyellä aikavälillä olla samaa mieltä, sillä kukaan muu taho ei nostanut päätään tuolloin. Tämä tietysti on johtanut suurempaan ongelmaan, kuten kirjoituksessa mainittiin. En usko, että 2012 osattiin ennustaa oikeanlaisia skenaarioita seuraavalle kymmenelle vuodelle.

Fakta kuitenkin on, että Euroaluetta ei missään vaiheessa perustettu taloudelliset intressit edellä eikä sen suurimpien instituutioiden viitekehyksiä mietitty loppuun saakka. Euroaluehan ei missään nimessä ole optimaalinen valuutta-alue ja on ollut ongelmissa alusta lähtien. Nyt ollaan kuitenkin tultu jo näin pitkälle ja keksitty keinoja selvitä ongelmista aina kun sellaisia ilmaantuu. Kysymys onkin, että missä pystytäänkö liikkumaan liittovaltio-tyyliseen ratkaisuun (ja saadaanko sille kannatusta) vai lopetetaanko tekohengitys ja keksitään jotain muuta?

1 tykkäys

Oma näkemykseni on että epäoptimaalinen valuutta-alue perustettiin tahallaan jotta se liittovaltio saadaan kasaan “pakon edessä” (ennen pitkää, koska oli valmius pelata pitkää peliä) kun ei nähty että “huvin vuoksi” moinen viritys onnistuisi koskaan, ainakaan niin kauan kun kansalta kysytään mitään.

2 tykkäystä

Tekstissä paradigma, että pääomalle kuuluu saada kumulatiivista tuottoa. Toki pääomaa omistava on tavannut haluta kerryttää sitä lisää, mutta teksti on kirjoitettu “kuten sijoittajan mielestä asioiden kuuluu mennä”, vaikka maailman ei kuulu toimia millään tietyllä tavalla.

Pitäisi hieman kattavammin osoittaa, miten talouskasvun puute johtuu velkamäärästä. Velanhoitokulut ovat kuitenkin absoluuttisesti hyvin maltilliset ja pääoman kustannus matala ja sitä on tarjolla ennätyspaljon, vaikka velkaa on ennestään myös ennätysmäärä. Yleensä ajatellaan, että velanhoitokulut tappavat investoinnit, mutta tähän tuskin voi vedota. Kriiseille velkataakka toki altistaa, ja velan jäädessä maksamatta pääomaa tuhoutuu.

Jos velka on ongelma, miksi ainakaan maltillinen esim. alle 5% inflaatio olisi ongelma? Ennen kaikkia, miksi se olisi keskuspankin ongelma, jonka kanssa ne joutuvat tasapainoilemaan? Nähdäkseni keskuspankit haluavat tukea velkaantuneita valtioitaan, ja inflaatio vain auttaa hoitamaan pitkän ja rullattavan velan. Sijoittajallehan se voi olla ongelma, koska tämä olisi tulosiirto ajan yli velkojilta velallisille.

Muutenkin, miksi finanssimarkkinoiden ongelma olisi aina talouden ongelma? Tämä nähdäkseni pohjaa ajatukseen, että pääomasta on puutetta ja että sen tuhoutuminen finanssikriisin myötä olisi ongelma, koska likviditeetti talouden kierrossa kuivuisi. Mielestäni on pidettävä vähintään mahdollisena, ettei likviditeetti kuivu, jos keskuspankki niin haluaa. On sijoittajan oma asia, luottaako keskuspankkeihin vai ei, mutta se ei välttämättä likviditeettivirtaa kiinnosta. Sijoittajillehan tämäkin on ongelma, mutta mitä sitten?

Luottamuksen kadotessa näin ilman muuta voisi käydä, mutta ilman vaikutusmekanismia tällaisesta ei ole paljonkaan hyötyä. Luottamus voi myös väliaikaisesti rakoilla, mutta palata sitten nopeastikin kuten keväällä 2020. Itse en osaa tehdä muuta, kuin tiedostaa epävarmuuden.

7 tykkäystä

Sulla on @Marianne_Palmu fiksuja kirjekavereita.

Olin eilen kirjoittamassa osin samansisältöistä juttua tänne, mutta se uhkasi mennä niin poliittiseksi että deletoin sen.

Tämä taas saattaa mennä filosofian puolelle, mutta optimaalisen valuutta-alueen kannalta kaiken a ja o on hallintokulttuuri. Amerikan Yhdysvalloissakin on melko erilaisia osavaltioita talouden rakenteen, demografian ym suhteen, mutta byrokratiaa ja korruptiota on eri puolilla suunnilleen yhtä paljon ja oikeusvaltio toteutuu suunnilleen yhtä hyvin (huonosti) joka puolella. Osa osavaltioista on kroonisia nettosaajia, mutta se on yleisesti hyväksyttyä.

Euroopassa on erilaisia kulttuureita. Joissakin kulttuureissa sääntöjen noudattaminen ja virkamiesvastuu ovat kunnia-asioita, joissakin on harmaata taloutta ja lievästi sanottuja joviaaleja tuomareita ja muita virkavallan käyttäjiä. Ja mitä huonompi hallintokulttuuri, sitä vähemmän kansalla on intressejä rahoittaa hallintoa veroin ja muin maksuin, mistä seuraa harmaata taloutta. Kärjistäen tiedämme, että Italian veroaste/bkt on suunnilleen sama kuin Suomen, mutta emme tiedä, paljonko se bkt on. Osa cappucinoista kun on saattanut vaihtaa omistajaa valtion tietämättä. Kierre on vaikea katkaista, koska kulttuuri muttuu hitaasti.

EU suoltaa harmonisointidirektiivejä ja ihan uuttakin lainsäädäntöä sellaista tahtia, että Euroopassa lait saattavat olla jo yhdenmukaisemmat kuin jenkeillä. Mutta käytännön toteutus ontuu. Niin kauan kuin hallintokulttuurit eroavat toisistaan näin paljon, tulonsiirtounioni - joka on vain askelen päässä liittovaltiosta - on vaikea perustella.

5 tykkäystä

Talouskasvulle on yksi tekijä ylitse muiden: usko tulevaisuuteen. Kun ollaan luottavaisia, uskalletaan tehdä investointeja ja ottaa velkaa. Velanotto korreloi positiivisesti talouskasvun kanssa. Kun ollaan jo ennestään veloissaan, uutta velkaa ruokkimaan lisää talouskasvua on vaikeampi perustella. Kun ollaan veloissaan ja sen lisäksi epävarmoja tulevaisuudesta, vanhaakin velkaa maksellaan mieluummin pois. Samalla rahaa katoaa taloudesta.

Olet oikeassa, keskuspankin tehtävä ei ole pelastaa sijoittajia vaan talous. Voisi ajatella, että suuressa talouden rattaistossa finanssimarkkinat toimivat voiteluaineena, jonka tehtävä on vähentää kitkaa toimijoiden välillä ja näin saada talous pyörimään jouhevammin. Siinä katsannossa finanssimarkkinoiden ongelma ei olisi talouden ongelma, jos keskuspankit pystyisivät pitämään öljyn juoksevana eli finanssisektorin toimintakykyisenä. Taas muun julkisen vallan pitäisi omalla finanssipolitiikallaan säädellä polttoainetta. Tahdin hidastuessa lisätä ja kiihtyessä liikaa vähentää polttoaineen syöttöä. Mutta ongelmaa on vaikeuttanut se, että finanssisektorista on tullut liian suuri. Se on kehitellyt valtavat luottomarkkinat joilla vaihdetaan ties mitä johdannaisia, johdannaisten johdannaisia ja niidenkin johdannaisia. On vakuutuksia, sijoituspalveluita ja muuta. Sanon luottomarkkinat, koska finanssisektorilla kaikki varallisuus on jonkun velkaa ja koko toiminta perustuu luottamukseen. Finanssisektorista on tullut liian suuri osa taloutta. Ei enää vain voiteluainetta vaan osa rattaistoa.

Rattaiston voiteluaineen ohella myös olkihimmeli kuvaa finanssisektorin luonnetta melko hyvin. Kun yhden narun katkaisee, voi pudota pieni tai suuri osa pois tai rakennelma muuttua ihan muodottomaksi pieneltä tai suurelta osin riippuen siitä kuinka merkittävä tai vähäpätöinen naru on kyseessä.

Koska finanssikriisi osoitti että himmeli on liian monimutkainen keskuspankkienkaan hallittavaksi, ne pyrkivät varmistamaan ettei mikään lanka katkeaisi. Nyt toistakymmentä vuotta myöhemmin himmeli on vielä monimutkaisempi. Melkein mikä tahansa osa on “too big to fail”, liian iso menemään nurin, kun ei tiedetä ketkä muut toimijat menevät samassa rytäkässä vinoon.

10 tykkäystä

Laitetaan vaikka tähän ketjuun. Ei ehkä optimi vertaolukohta, mutta jonkinlainen? Israel johtaa rokotepelissä aika kirkkaasti ja siellä on on mun ymmärtääkseni rajoitukset aika lailla poistettu, ravintolat täynnä, jne. Eli tapahtunut juuri se, mitä täällä odotetaan tapahtuvan joskus parin kuukauden päästä.

Mites inflaatio? Löytyykö blummalta tai jostain reaaliaikaista? Tunteeko joku Israelin taloutta yhtään, että onko syitä, miksi se käyttäytyisi eri tavalla? Toki se on vähän pienempi talousalue kuin vaikka Euromaat tai USA.

1 tykkäys

Nopeimmat rokottajat on ainakin ne joihin ihmiset mieluiten matkustavat jos/kun saavat.

Paljon on ollut puhetta ja osittain pelkoakin jonkinlaisesta voimakkaasta inflaatiosta lähivuosina. Käytännössähän tuo tilanne vaatisi sen, että kysyntä kasvaisi niin voimakkaasti että tarjonta ei pysy perässä. Puolijohdekomponentit ovat viime aikoina osoittautuneet eräänlaiseksi pullonkaulaksi taloudelle, mutta onko meillä mitään muita pullonkauloja, jotka voisivat pidempikestoista inflaatiota saada aikaan?

Nykyisellä rahapolitiikalla voidaan saada patoutuneen kysynnän purkautuessa (ja koska säästämisasteet ovat olleet korkeat) selvä inflaatiopiikki, mutta kyllä pidempiaikainen inflaatio vaatii muutakin. Ja jos meillä ei ole tiedossa pidempiaikaista inflaatiota, niin korkopolitiikka tuskin muuttuu. Bileet siis jatkuvat, boolia kyllä riittää!

Toinen juttu mitä olen miettinyt. Keskuspankkien inflaatiotavoite on mielestäni äärimmäisen vanhanaikainen ja se on syy miksi ollaan ajauduttu nykyiseen umpikujaan. Viime aikojen onneton inflaatio ei ole seurausta rahan tarjonnan puutteesta, vaan yksinkertaisesti kysynnän vajeesta. Tästä huolimatta keskuspankit ovat erittäin kyseenalaisesti vain jatkaneet löysää rahapolitiikkaa (surkealla menestyksellä) luoden erilaisia omaisuuskuplia (esim. bondit). Keskuspankit ovat siis yrittäneet vaikuttaa inflaatioon, vaikka todellisuudessa niillä ei ole ollut siihen minkäänlaisia keinoja.

Inflaatiota pitäisi lähestyä enemmän kysynnän puutteen takia. Ja mistä tämä mielestän johtuu:

- Säästämisaste on kuluttavassa väestössä selvästi noussut vuosikymmenien aikana

- Ilmastonmuutos on trendi, jossa on suosittu vähempää kulutusta, koska meidän viime vuosien hyödykkeet ovat pitkälti negatiivisia ilmaston kannalta. Tähän tulee onneksi muutos kun teknologia kehittyy.

- Yhä enemmän maailman varallisuudesta keskittyy valmiiksi rikkaiden/vauraiden käsiin. Eivät he kuluta rahaa juuri enempää. Raha päätyy siis pitkälti henkilöille, jotka eivät kuluta. “Raha menee rahan luokse” on ihan viisas vanha sanonta.

- Demografiset muutokset. Tästä onkin ollut paljon puhetta myös tällä foorumilla.

Eli ratkaisu olisi enemmänkin finanssipolitiikassa. Ilmastonmuutoksen ajaman trendin myötä teknologia tulee kehittymään siten, että kuluttaminen ei olekaan enää pahasta ja ilmastoa saastuttavaa. Ja tämä voisi ajallaan olla triggeri myös inflaatiolle, koska uusi teknologia (uusiutuvat muovit, biopolttoaineet, uusiutuva energia) voi tarjota meille tuotannossa pullonkauloja, jolloin kysyntä ylittää selvästi tarjonnan.

Muutenkin miettinyt tuota taloudellista eriarvoistumista globaalissa mittakaavassa. Kyllähän me oikeasti kaivattaisiin joku globaali veropohja (ei realistinen), jolla saataisiin tasattua noita oikeasti ökyrikkaiden ihmisten varallisuutta. Eli ei siis niin että miljonäärejä alettaisiin verottamaan, vaan pelkästään noita jotka hallitsevat maailmaa. Ei ole hyvä asia missään nimessä että noista ökyrikkaista tulee koko ajan vain rikkaampia, eivät he siitä todellisuudessa itsekään hyödy.

8 tykkäystä

Hintoihin vaikuttaa kysyntä ja tarjonta. Viime vuosina nähty disinflaatio johtuu nimenomaan tarjontapuolelta. Kyllä kuluttajat kuluttavat. Hintoja laskee globalisaatio, robotisaatio, prosessien kaikenlainen tehostaminen, työntekijän heikko neuvotteluvoima.

Kahden prosentin inflaatiotavoite on täysin hatusta vedetty sopivan kuuloinen tasaluku. Ei sitä ole mitenkään tieteellisesti määritelty. Olen täysin samaa mieltä kanssasi, että se on pöhkö. On vaikea sanoa, onko löysä rahapolitiikka nostanut kuluttajahintoja. Emmehän me tiedä kuinka syvä deflaatio meillä olisi ilman rapo-elvytystä.

Verotuksesta ja tulonjaostakin olen samaa mieltä, samoin kuin siitä että saataisiin jotenkin kansainvälistä koordinaatiota. Onhan jo pelkästään Yhdysvalloissa oma veroparatiisinsa Delaware, jossa on enemmän yrityksiä kuin asukkaita.

4 tykkäystä

Eletään mielenkiintoisia aikoja. Valtioiden velka kasvaa ja samalla monen suuryrityksen tulokset pysyy hyvällä tasolla; elvytyksen ansiosta tai ihan ilmankin. Samalla perälauta vuotaa, kun yhä useampi firma lähtee optimoimaan verotusta siirtämällä pääkonttoreita maihin joissa sitä ei käytännössä ole. Viimeisimpänä Suomesta uutisoitu UROS.

Valtion rahoilla korkeakoulutetut työntekijät ja varmasti myös kaikki tuet ja porkkanat kelpaavat, mutta kun pitäisi kantaa vastuuta myös toiseen suuntaan niin lähdetään veropakolaisiksi.

Kuinka paljon rahaa jää valtioilla saamatta, kun suuryritykset pakoilevat vastuitaan? https://www.cnbc.com/2019/12/02/silicon-valley-giants-accused-of-avoiding-100-billion-in-taxes.html

4 tykkäystä

Joo ihan totta, tuo teknologisen kehityksen ja globalisaation tuoma deflatorinen voima on varmasti myös yksi keskeinen syy.

4 tykkäystä