ATHta ATHn perään

5 tykkäystä

Hyvä juttu Kiinan muuttuvasta vaikutuksesta inflaatioon.

” China now has an appalling pollution problem, and probably wants to stop burning so much coal. Its recent energy crisis is a sign of attempts to shift away from coal reliance. That leads to an uncomfortable conclusion: either China keeps polluting itself (and the rest of the world), or it doesn’t and other emerging countries do so instead. Or, none of them keep burning coal. In all these scenarios, that thereby increases the prices of the goods China sells to everyone else.”

5 tykkäystä

Taitaa olla FED ja Powell vaikean manööverin edessä - liian vähän ja liian myöhään lienee tulossa inflaation taltuttamiseen toimia?

Saattaa olla edessä yhä kiihtyvä inflaatio ja taloustaantuma, toivottavasti ei pitkä lama…

December 14, 2021 06:19 p.m. EST

The Federal Open Market Committee (FOMC) is meeting this week, and its members were greeted Tuesday with the rude welcome of surging wholesale prices. This is more evidence that Chair-man Jerome Powell and the Federal Reserve have made a historic mistake that they now have to fix without sending the economy into recession.

Prices for final goods increased 9.6% year-on-year in November, up from 8.8% in October. The nearby chart shows how wholesale prices have risen every month but one this year on an annual basis, and across most major goods and services. Producer prices tend to flow into consumer prices, which were up 6.8% year-on-year in November.

This is the result of fiscal and monetary mistakes Congress and the White House spurred a supply-demand economic mis-match with a needless $1.9 trillion spending bill in March, which followed record spending in 2020. The Fed’s blunder was to maintain emergency monetary policies long after the Covid economic crisis had passed. This has also spurred excess demand and an asset-price surge as investors hunt for yield amid near-zero interest rates.

This inflation is also a monumental rebuke to the Fed’s new policy frame-work announced in Au-gust 2020. The Fed aban-doned its previous 2% inflation target and in-stead shifted to a “flexible average inflation target.” The Fed would allow or even encourage inflation to run above the 2% target to make up for periods when it was below 2%. In practical terms, this meant that the Fed wouldn’t move to pre-empt inflation but would wait until it appeared and was sustained before tightening money. Well, it has got that inflation, and more.

1 tykkäys

Tässä artikkelissa on noin tunnin video, jossa:

Federal Reserve Chairman Jerome Powell described the central bank’s plan to wind down its bond-buying program and how inflation and labor-force participation are being considered in that monetary policy.

The projections show all 18 participants expect rates will need to rise next year. After projecting three quarter-percentage-point rate rises next year, most officials penciled in at least three more rate increases in 2023 and two more in 2024. That would leave short-term interest rates slightly below what is known as the neutral level designed to neither spur nor slow growth.

2 tykkäystä

Tulipa katsottua ray dalion haastattelu 5-6v takaa.

Pakko todeta että ennustus ja toimet keskuspankkien toimesta ovat menneet aivan samaan suuntaan kuin ray dalio arvioi vuosia sitten.

1 tykkäys

Kohta varmaan sosisalisoidaan euroalueen valtionvelat. Suomella olisi hyvä olla hereillä ja laittaa kaikki mitä vaan saadaan lainattua infraan ja tehdä pysyviä työpaikkoja tuovien investointien tekeminen kannattavaksi.

Tavalliselle tallaajalle tämä tarkoittaa laskevaa elintasoa, töitä kyllä riitää.

3 tykkäystä

| Puheenaihe 198")

“Ei pidä aliarvioida päättäjien halua pitää kiinni tästä järjestelmästä”

5 tykkäystä

euroopassa on hankala tilanne. EKP:n on lopetettava valehteleminen

2 tykkäystä

Tervehdys! Eräs makrotalouden seuraaja lähetti minulle sähköpostilla osuvan kirjoituksensa eurotaloudesta, ja julkaisen sen tässä hänen luvallaan. Teksti sisältää hyviä huomioita nykyisestä kriisistä ja talousympäristöstä, vaikka sen lopussa maalaillaan aika tummanpuhuvaa kuvaa eurotaloudesta ja osakemarkkinasta. Lukuiloa!

MONEY FOR NOTHING AND TRICKS FOR FREE

Jos 20 vuotta sitten joku talouden asiantuntija olisi osannut ennustaa maailmantalouden nykytilan sellaiseksi kuin se nyt on, hän olisi saanut palkakseen mehevät röhönaurut. Kukapa olisi voinut uskoa, että siirrymme vähitellen käytännössä keskuspankkikapitalismin aikakauteen. Velkamäärät ovat kasvaneet räjähdysmäisesti ja samalla talouteen vakauteen liittyvät riskit ovat lisääntynet merkittävästi.

Finanssikriisin, eurokriisin ja koronakriisin yhteydessä taloutta on tuettu mittavilla osto-ohjelmilla. Keskeisten keskuspankkien taseiden prosenttiosuudet BKT:sta ovat nousseet hyvin korkealle; esimerkiksi EKP:n tase on noin 70% ja FED:n vajaat 40% alueen BKT:sta. Taloutta puhdistavan laskusuhdanteen sietäminen tai rakenteellisten muutosten tekeminen näyttää lähes ylivoimaiselta tehtävältä demokraattisten maiden hallituksille. Ja miksi tehdäkään ikäviä päätöksiä, ilmaista keskuspankin lainarahaa on tarjolla yllin kyllin. Näin olemme voineet elää reippaasti yli varojemme ja pitää yllä keinotekoisen korkeaa elintasoa jo parikymmentä vuotta. Ja kun yhteiskunnan eliitti on vielä hyötynyt tästä rahatulvasta selkeästi eniten, on kaikilla ollut syytä leveään hymyyn.

JONAKIN AAMUNA ENNEN SARASTUSTA…

Olemmeko me oikeasti keksineet ikuisen vaurauden lähteen, loputtomasti ja iloisesti rahaa kehräävän sammon? Modern Monetary Theory julistaa omalta osaltaan tätä ilosanomaa, eihän julkisen sektorin velkoja tarvitse koskaan maksaa takaisin.

Oma käsitykseni on se, että olemme astuneet viime vuosina todella vaarallisille vesille talouden vakauden suhteen. Erittäin raskaan velkakuorman kanssa kipunoiva talous on saanut nyt kahden vuoden sisään kaksi massiivista shokkia: korona-pandemian ja avoimeksi sodaksi roihahtaneen Ukrainan konfliktin. Pelkään pahoin, että laskun eräpäivä on koittamassa.

Mielestäni globaalin talouden heikoin lenkki on euroalue ja tämän takia siihen tulee kohdistumaan jatkossa suuri paine. Miksi näin on?

EKP on ollut puun ja kuoren välissä jo pitkään. Inflaatio on nostanut voimakkaasti päätään, mutta korkojen nosto heikentäisi talouskasvua. Lisäksi heikossa hapessa olevat euromaat kuten Italia ja Kreikka eivät käytännössä kestä pientäkään korkojen nousua. Ilman EKP:n velkakirjojen ostoohjelmia näiden maiden lainakorot pomppaisivat rajusti ylöspäin. Tässä tilanteessa EKP on valinnut selkeästi kasvu + inflaatio -toimintalinjan. Ohjauskorko pidetään nollassa niin pitkään kuin suinkin mahdollista ja talouskasvun toivotaan viriävän. Samaan aikaan inflaatio syö lainojen reaaliarvoa.

Vertailun vuoksi USA:ssa tilanne on selkeästi parempi. Kuten edellä todettiin, FED:in tase suhteessa BKT:n on lähes puolet pienempi kuin EKP:llä. Talous on huomattavasti dynaamisempi ja vähemmän viennistä riippuvainen kuin Euroopassa. Dollarin arvon puolustamiseksi FED pystyy tarvittaessa nostamaan ohjauskorkoa melko kivuttomasti 2% - 3% haarukkaan. Euroopassa jo yhden prosenttiyksikön nosto ravistelisi rajusti talouden rakenteita. Kysymys ei todellakaan ole sitä, etteikö EKP ymmärtäisi inflaatioriskin vakavuutta, mutta sillä ei yksinkertaisesti enää ole sopivia instrumentteja tilanteen ratkaisemiseen. Juuri se seikka, ettei keskuspankki pysty puolustamaan omaa valuuttaansa koronnostolla, osoittaa selkeästi euroalueen vakauden heiveröisyyden.

Euron arvo heikkenee, mikä nostaa puolestaan tuontihintoja ja lisää inflaatiopaineita. Energian hinnan raju nousu kirpaisee syvältä tuontienergiasta hyvin riippuvaista Eurooppaa. Ruuan hinnassa on voimakkaita nousupaineita. On väistämätöntä, että myös palkkainflaatio alkaa jylläämään ihmisten tuskastuessa jatkuvaan hintojen nousuun. Lisäksi myös länsimaiden ja Venäjän suhteissa alkava uusi jääkausi aiheuttaa talouden hiipumista euroalueella. Myös Eurooppaan kohdistuva pakolaistulva Ukrainasta ja mahdollisesti myöhemmin Lähi-idästä kuormittaa rankasti yhteiskuntien rakenteita.

Lisäksi yleisiä talousnäkymiä heikentää myös se, että pandemia on iskenyt lujaa kehittyviin talouksiin. Kryptovaluuttojen epävakaus luo myös painetta talouteen. Sivumennen sanoen pidän kryptovaluuttoja pyramidihuijauksen evoluutiomuotona.

HUOMAAT ETTÄ MUSTA…

Ukrainan kriisi antaa Ranskalle ja Italian hienon mahdollisuuden ajaa päätavoitettaan EU:ssa: yhteisvastuun lisäämistä. Myös Saksa näyttää taipuvan näiden kahden EU:ssa johtoaseman ottaneen maan tahtoon. Luulenpa, että Venäjän kohdistuvien pakotteiden talousvaikutusten kompensoimiseksi EU:hun perustetaan pikavauhtia jonkinmuotoinen ”Ukraina-paketti”, jonka idea on kutakuinkin sama kuin korona-elvytyspaketissa. EU:n yhteiseen piikkiin otetaan velkaa, joka jaetaan hyvin eteläpainotteisesti ja luvataan maksaa takaisin sitten joskus. Myös vihreä siirtymä tarvitsee tuekseen samanlaisen ja todella järeän ”sosiaalipaketin”. Ja kukapa näitä nyt nykytilanteessa tohtisi vastustaa, ollaanhan tässä pelastamassa yhdessä maailmaa. Kun vastuut ovat yhteisiä, talouskuri on jatkossa käytännössä kuollut kirjain. Tällaisessa tilanteessa itseään säästöillä kuristava maa harjoittaa tavattoman typerää politiikkaa. Esimerkiksi Italia on vastikään ilmoittanut kahdesta kotitalouksille suunnatusta tukipaketista energian hinnannousun subventoimiseksi yhteisarvoltaan 18 miljardia euroa. Suomen turvallisuuspoliittisen aseman heikkeneminen varmistaa sen, ettei Suomellakaan ole enää kanttia edes yrittää vastustaa yhteisvastuupolitiikkaa. Euroopan unioni muuttuu näin selkeästi sääntöpohjaisesta unionista poliittiseksi unioniksi, jossa tiukat velkakurisäännökset ovat muisto vain.

On selvää, että euroalueen talous ajautuu stagflaatiotilaan loppuvuoden aikana. Talous hiipuu ja inflaatio nousee vähintäänkin lähelle kaksinumeroisia lukuja. Merkittävin ja kriittisin ero 1970-luvun tilanteeseen on kuitenkin se, että meillä on vielä lisärasitteenamme valtava velkataakka.

AURINKO NOUSEE…

Koko eurojärjestelmä oli alunperinkin poliittinen luomus, johon jäi paljon perustava laatua olevia valuvikoja. Poliittisen päätöksenteon heikkous ja EKP:n raskaat virheet ovat johtaneet tilanteeseen, joissa talouden krooniseen heikkouteen ja kaikkiin häiriöihin on vastattu aina samalla kaavalla, syöttämällä markkinoille rajusti uutta likviditeettiä. Velkaa velan päälle, yksinkertainen ja helppo patenttiratkaisu. Ohjauskorko on ollut jo pitkään nolla prosenttia. Korko-ohjauksen ja rahan tarjonnan yhteisvaikutuksesta EKP on säätänyt rahapolitiikan kokonaisvaikutuksen yhtä keveäksi kuin se olisi painamalla ohjauskorko arviolta viisi prosenttia miinukselle. Ohjauskoron nostoa tullaan taas lykkäämään hamaan tulevaisuuteen Ukrainan kriisin varjolla.

Venäjälle asetetut pakotteet osuvat kipeästi euroalueen omaankin nilkkaan. Valtiot, pankit ja yritykset joutuvat ottamaan massiivisia iskuja vastaan. Euroalue on jo nyt Italian pankkivanki, koska kaatuessaan Italia veisi koko euroalueen mukanaan. Siksi EKP kaivaa takataskustaan viimeisenkin kikkakolmosen pitääkseen Italian pystyssä. Ja se tulee maksamaan paljon muille jäsenmaille.

Kiihtyykö inflaatio hallitsemattomaksi hyperinflaatioksi vai kaatuuko pankkisektori luottotappioihin? Pidän erittäin todennäköisenä, että finanssikriisi pyritään estämään kaikin mahdollisin keinoin. Näin ollen EKP joutuu uhraamaan pakkotilanteessa euron arvon. Valtioiden budjetit eivät ole lähelläkään tasapainoa, joten EKP ei pysty perääntymään elvytyksestä. Eikä Ukrainan kriisi tule jäämään viimeiseksi, uusia riittää aivan varmasti.

Eräänä päivänä aurinko nousee ja sijoittajat huomaavat, että EKP on menettänyt tilanteen hallinnan. Samaa jargonia toistetaan päivästä toiseen ja työkalupakki ammottaa tyhjyyttään. Silloin se kaikkein tärkein – luottamus keskuspankkia kohtaan – menetetään ja aurinko laskee. Euron kaatumisen myötä koko maailman talous sukeltaa ja syvälle. Vuonna 1929 pörssikurssit sulivat hetkessä 89 % ja vuosina 2007-09 yhteensä 49 %. Jälkimmäinen prosenttiluku voisi olla aika lähellä totuutta.

Talouden pohjavirran imu voimistuu päivä päivältä ja putouksen kumu kuuluu jo kauas.

56 tykkäystä

MIelenkiintoinen kirjoitus ja kiitos postauksesta @Marianne_Palmu !

Vaikka siinä melkein maailmanloppua ennustettiinkin. Kaikista ajankohtaisista kauheuksista huolimatta olen yleistilanteesta osin jopa päinvastaista mieltä. Pinnan alla ja päällä on tapahtumassa myös paljon myönteistä. Esimerkiksi.

- Länsi on viimein herännyt ja pistää kunnolla voimia demokratia vastaan diktatuurit-vääntöön. Maailma ei ole enää sama sekä sodan että myös läntisen ryhtiliikkeen jälkeen. Tämä luo pontta saada aikaan paljon muutakin merkittävää.

- Korona käynnisti taloudessa, työelämässä, jokapäiväisesssä elämässämme jne. vahvan digitalisaation aallon. Tuottavuus, tehokkuus, lukemattomien eri asioiden hoitamisen helppous jne. saivat vahvan potkun ja kehitys sen kuin kiihtyy.

- Ympäristöhaasteiden hoitaminen ja energiajärjestelmien virittäminen tulevaisuuden asentoon saa nyt jättibuustin Putlerin sota- ja tuhoretkestä Ukrainaan. Nämä reaalitalouden ja elämän asiat ovat paljon merkittävämpi asia kuin korot, pörssit jne.

- No eihän yhteisvastuu ole ihanneasia, mutta merkittävintä on nyt, että Eurooppa yhdistyi ja kykeni sellaisiin voimantekoihin, ettei ole aikoihin nähty. Ja tuskin jää tähän, mikä povaa hyvää tulevaisuudessa.

- Suomen epämääräinen NATO-jahkailu päättyy ja meillä on selkä seinää vasten. Kyllä vai ei? Olennaista myös siitä näkökulmasta, että turvallisuuspolitiikka ja geopolitiikka ovat palanneet talouden ja pörssinkin ykköskysymyksiksi.

Winston Churchildin sanoin: kunnon kriisiä ei pidä jättää hyödyntämättä. Koronaa ja Venäjän aiheuttamaa tuhoa on jo nyt kyetty hyödyntämään vaikka kuinka monella tavalla tahansa.

18 tykkäystä

Erinomainen kirjoitus, kiitoksia kirjoittajalle ja välittäjälle. Ja jotta tilanne olisi vielä pahempi niin lisäisin demografisen muutoksen. Juuri luen kirjaa “the great demographic reversal” ja tällä tulee varmaankin olevan myös oma vaikutuksensa miten asiat tulevat etenemään euroalueella. Toki positiivistakin kehitystä on kuten @PorssiPatruuna mainitsee, mielestäni kuitenkin negatiivinen kehityskulku on tällähetkellä (ja ollut jo vähintään joitakin vuosia) painavampi, enkä isossa kuvassa näe vaakakupin kallistuvan tilanteen paranemiseksi seuraavan 20 vuoden aikajänteellä.

6 tykkäystä

Koin järisyttävän heräämisen helmikuun alkupuolella 2008.

Sitä ennen minulle oli mennyt täydestä jos joku sanoi:

- “hei katso miten vahvaa dataa, talous ei voi olla taantumassa”

tai - “hei katso miten surkeaa dataa, talous on ilmiselvästi taantumassa”

No sitten helmikuun alkupuolella 2008 tuli tieto että USA:ssa tammikuussa työttömyysaste oli noussut hieman.

Tähän moni arvostettu ekonomisti kommentoi että työttömyysaste nousi hieman mutta on edelleen erittäin matala ==> talous ei missään tapauksessa ole taantumassa.

Mutta sitten yksi suomalainen fiksu talousharrastelija muistutti:

Tuorekaan “vahva” tai “heikko” data ei kerro mitään siitä onko nyt noususuhdanne, laskusuhdanne vai peräti taantuma. Työttömyysasteen lievä nousu oli yksittäinen palanen dataa joka oli linjassa sen kanssa että taantuma on saattanut alkaa.

Lisäksi nyt on nyt, kun taas tuoreinkin data tulee pienellä viiveellä. Siinä välissä on voinut olla käännekohta. Relevantti kysymys helmikuussa 2008 oli: saisiko tuo yksi palanen dataa kohta seurakseen muuta dataa joka alkaisi vahvemmin viitata taantuman alkaneen?

@Marianne_Palmu , miten sinulla tämä on mennyt?

- Oletko synnynnäisesti saanut ymmärryksen

- tuoreimmankin datan petollisuudesta suhdanteen käännekohdassa

- siitä että pörssin kannalta ei ole kiinnostavaa onko tuorein data “vahvaa” vai “heikkoa” mutta asiat menevät mielenkiintoisiksi jos on selvä trendi seuraavaksi vahvempaan (riittää että aluksi on hitusen vähemmän heikkoa kuin äskettäin) vai heikompaan (ehkä on aluksi vain hitusen vähemmän vahvaa kuin äskettäin)?

… vai 2) oletko sinäkin saanut jossain elämänvaiheessa herätyksen tämän asian tiimoilta?

(Tarkoitus ei tällä viestillä ole kuitenkaan arvailla koska käännekohta missäkin kansantaloudessa seuraavan kerran tapahtuu tai ehkä on jo tapahtunut.)

18 tykkäystä

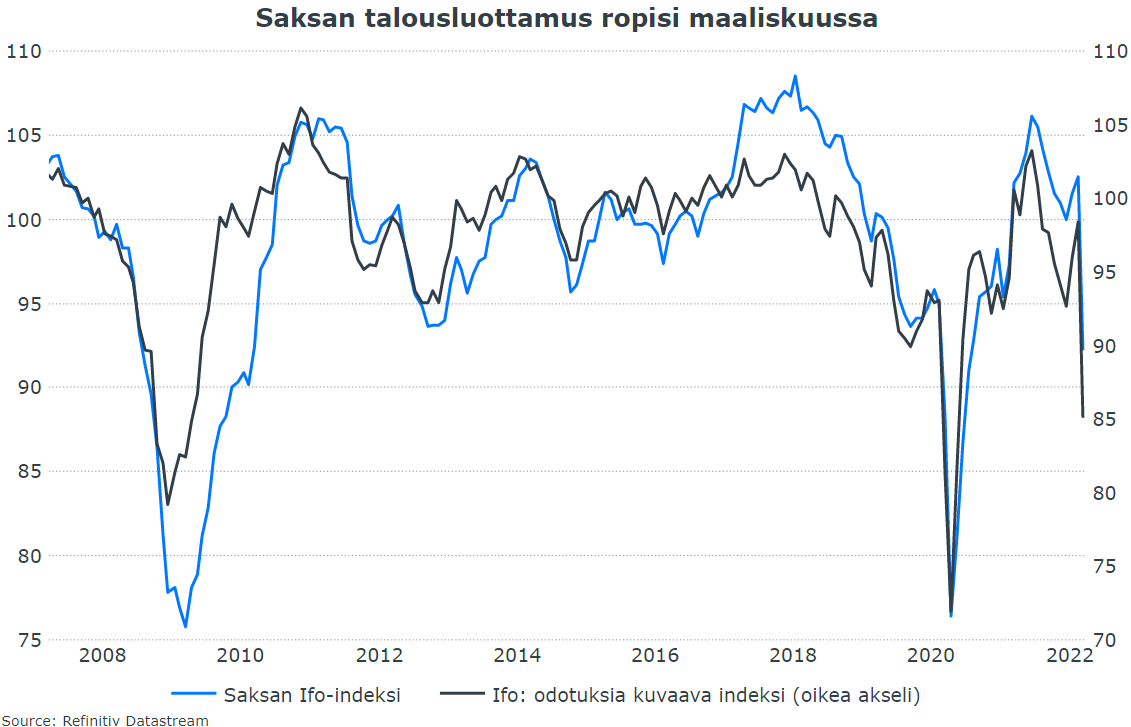

Moikka! Ja kiitos, erittäin hyvää pohdintaa yksittäisten datapisteiden relevanssista. Omalta kohdaltani voin todeta, että elän jatkuvassa oppimisprosessissa tämän datan tulkinnan suhteen. Se on ihan totta, että yksittäinen datapiste ei kerro juurikaan siitä, ollaanko taloudessa uuden trendin alussa vai onko kyseessä “tavallinen” kuukausitason vaihtelu. Mielestäni tässä on olennaista suhteuttaa kukin data laajempaan kokonaisuuteen (onko muissa talousindikaattoreissa samansuuntaista kehitystä) ja huomioida datapisteen poikkeuksellisuus (onko muutos poikkeuksellisen suuri). Esimerkiksi viime viikolla julkaistuissa Saksan Ifo-luvuissa luottamus talouteen karisi sellaisella voimalla, että se jo yllätti negatiivisuudellaan ja heikot odotukset huomioon ottaen voisi hyvinkin olla uuden laskun alku (yhtä rajua pudotusta on nähty finanssikriisissä ja koronapandemian alussa). Toisaalta saman kuun ostopäällikköindekseissä kehitys oli selvästi rohkaisevampaa eli “kaikki” data ei vielä ole kääntynyt.

Esiin nostamissasi työttömyysluvuissa (kuten bkt-luvuissakin) on lisäksi omat heikkoutensa: ne voivat antaa talouden käännekohdissa aluksi hyvinkin epäluotettavaa tietoa, jota sitten kuukausien mittaan tarkistetaan (täällä makrokatsaus aiheesta) ja se lisää tulkinnan vaikeutta entisestään. Eli kyllä tämä talouspalapeli on työläs ratkoa ![]()

14 tykkäystä

Koen että edellinen viestini jäi sekavaksi lukuisista muokkauksista huolimatta. Yritän vielä avata tuota kryptistä tekelettä.

Ensinnäkin mitä se tarkoittaa jos data on “vahvaa” tai “heikkoa”? Tässä on jokaisella subjektiivinen elementti. Mitä datatulvassa painottaa enemmän, mitä vähemmän?

Anekdootit ja omat kokemukset arjessa vaikuttavat myöskin. Kukaan ihminen tuskin on totaalisesti analyysikone.

-

Jos data on erittäin vahvaa, se näkyy ja tuntuu arjessa. Jos data on nyt erittäin vahvaa, on epätodennäköistä että kovinkaan lähitulevaisuudessa taloudessa vallitsee yleinen alakulo.

-

Jos data on erittäin heikkoa, se näkyy ja tuntuu arjessa. Jos data on nyt erittäin heikkoa, on epätodennäköistä että kovinkaan lähitulevaisuudessa taloudessa vallitsee erinomainen into, tarmo ja hyörinä.

Ajatellaan että joku on kovin karhuisana pörssin suhteen. Oletetaan että makrodata on erittäin heikkoa. Hänen on erittäin helppo löytää korkean profiilin ekonomisti jonka kanssa hän juttelee ja molemmat päätyvät siihen että tulevakin data tulee olemaan heikkoa ==> pörssi tulee olemaan heikko.

Ekonomisti on todennäköisesti oikeassa siinä että data tulee olemaan heikkoa. Erittäin heikon datan kääntyminen vahvaksi ottaa yleensä aikansa.

Mutta silti tuo ajatusketju erittäin heikko data nyt ==> data tulee olemaan heikkoa (totta!) ==> heikko pörssi on katastrofaalisesti väärin.

Sama toisin päin: erittäin vahva data nyt ==> data tulee olemaan vahvaa (totta!) ==> vahva pörssi on katastrofaalisesti väärin.

Tuoreimmallakaan makrodatalla ei lähtökohtaisesti ole mitään tekemistä sen kanssa miten pörssi käyttäytyy jatkossa. Jos makroa kuitenkin haluaa katsoa (itseäni ainakin kiinnostaa), kaikki huomio pitäisi olla siinä onko mitään heikkoa signaalia mahdollisesta trendin muutoksesta. Absoluuttisia lukuja ei saisi katsoa juuri ollenkaan. Ja kyllä, kuten totesit, täytyy aina muistaa että dataan tulee usein myöhemmin korjauksia.

Lopuksi täytyy vielä todeta että edellinen on voimassa vaikka ekonomistit yleisesti ottaen olisivatkin erittäin hyvin tietoisia mainitusta ansasta. Totean vaan että heikon makrodatan oloissa karhuilevan on helppo jostain kuitenkin kaivaa esiin ekonomisti jonka kanssa hän pääsee vahvistusharhaansa syventämään. Sama koskee sitä joka härkäilee erittäin vahvan makrodatan oloissa.

Tästäkin saadaan aasinsilta käyttäja @Verneri_Pulkkinen syksyn 2009 kokemukseen ![]() Kun aloittelijoita pelotellaan pois pörssistä tai houkutellaan lähtemään bileisiin mukaan, olosuhteissa ja psykologiassa on toistuvia elementtejä.

Kun aloittelijoita pelotellaan pois pörssistä tai houkutellaan lähtemään bileisiin mukaan, olosuhteissa ja psykologiassa on toistuvia elementtejä.

6 tykkäystä

En usko allaolevan twiitin olevan totta, tai sitten Saksalaisilla ruuan toimittajilla on lyhyemmät sopimukset kuin meillä täällä Suomessa. Olen olettanut vastaavien korotusten vaativan pari vuotta Suomessa, mutta saapa nähdä.

Edit. Tuntuu uutinen leviävän twitterisä totena nopeasti. En usko ennenkun näen.

5 tykkäystä

Pitää paikkansa joidenkin ketjujen (mm. Aldi) ja joidenkin tuotteiden (liha, makkara ja voi) osalta. Nämä hinnankorotukset tulee jo aiemmin tehtyjen päälle. Syynä yleiset maailmanmarkkinat ja energianhinnan nousu. Ilmeisesti Saksassa joudutaan paikoin säännöstelemään öljyä ja jauhoja, kun hamsterit on liikkeellä.

2 tykkäystä

Totta näyttää olevan. Nyt jos ei ekp ala toimiin, edes qt:n on kyllä piru merrassa. Vaikka tätä on tullut veikkailtua ja varauduttua, niin tahti kyllä yllättää.

2 tykkäystä

Mielenkiintoinen näkökulma Dollarin vahvistumiseen suhteessa muihin merkittäviin valuuttoihin…

It’s not fashionable to talk about exchange rates at the Federal Reserve or most university economics departments these days, but an underreported economic story of late is the rapid ascent of the dollar. This is a challenge to Fed Chairman Jerome Powell’s battle against inflation, but it’s also an opportunity for politicians who want to show they take inflation seriously.

Aina niin kiinnostavassa aamukatsauksessa tänään @Juha_Kinnunen @Marianne_Palmu kirjoittivat makron aihepiiristä monitahoisesti ja valaisevasti. Monen osakesäästäjän takaraivossa ovat alkaneet itää apeahkot aatokset että mitä se stagflaatio voisi merkitä osakemarkkinoilla hieman eritellymmin. Eli millaisia osakkeita se erityisesti koskee ja mitkä kenties saattavat säästyä pahimmalta kylvetykseltä. Olisiko teillä tilaisuutta ottaa kantaa tähän?

1 tykkäys

Tilanne ei taida olla kovin lupaava. Inflaatio on muuttumassa stagflaatioksi, talous supistuu ja hinnat nousevat. Indekseistä katoaa ilma ja viime vuosien kurssiraketit tippuvat. Korkojen nousu iskee asuntomarkkinaan, ja sota nostaa entisestään kustannuksia ja luo arvaamattomuustekijöitä. Jos olisi isolla velkavivulla sijoittanut osakkeisiin ja asuntoihin ja ajatellut niiden tuovan hajautusta, voisi olla aika karun skenaarion edessä nyt.

Aloitin sijoittamisen 2013 ja koko ajan on menty keskuspankkivetoisesti eteenpäin. Ajattelin jo koronadipissä 2020, että tähän tulee härkä kaatumaan, mutta tuli näköjään vielä entistä kovemmalla elvytyksellä isompi kupla, joka saattaa nyt puhjeta. Jännää, miten ilmeisesti aina tulee vielä se kaikkein yliarvostetuin meno siihen rajuimmaksi jo luullun päälle.

Itsellä ei ole mitään hätää, mutta tiedän kyllä ihmisiä, jotka olivat varmoja vielä vuosi sitten, että korot eivät heidän elinaikanaan nouse ja nyt kannattaa investoida velalla ja amerikkalaiset tekno-osakkeet pystyvät huipulla, koska ne ovat aivan ainutlaatuisia markkinahistoriassa - this time it´s different.

Tämän olisi voinut kirjoittaa moneenkin eri ketjuun täällä, mutta laitoin tähän, koska nimenomaan aiheena olevat nolla- ja miinuskorot, keskuspankkielvytys ja nyt seurannut inflaatio ovat viemässä kohti tätä tilannetta.

16 tykkäystä