Kirjoittelin inflaatiosta ja keskuspankkien velan monetisoinnista viime kesänä tähän ketjuun. Inflaatio on selvästikin päässyt karkuun pullosta keskuspankeilta. Nimelliskorot nousevat jo melkoista vauhtia mutta inflaatio pitää edelleen pintansa. Historiallisesti inflaatio-odotuksia ei saatu kuriin näin voimakkaan inflaation oloissa muuten kuin nostamalla reaalinen korkotaso selvästi positiiviseksi. Ymmärtääkseni kehittyneissä talouksissa valtioiden taseet eivät kestä sitä ja poliittisesti talouksissa on mahdotonta kiristää vyötä tarvittavaa määrää. Mitä tapahtuu jos tavallisen kansan inflaatio-odotus jatkaa nousuaan? Toistaiseksi ihmiset ovat siirtäneet hankintojaan sen vuoksi koska nyt kaikki on niin kallista. Kun matti meikäläinen kokee ahaa elämyksen, että hinnat eivät ole tulossa takaisin alas vaan juuri nyt hyvä hetki tehdä erilaisia hankintoja koska huomenna on vielä kalliimpaa. Silloin ollaan jännän äärellä ja nyt pitäisi tietää että mikä antaa periksi. Kuka on se taho joka ostaa tai on pakotettu ostamaan kaikki se maksukyvyttömien valtioiden negatiivisen reaalituoton tarjoama velka minkä päälle tämä korttitalo on rakennettu?

Kun hinnat nousevat tarpeeksi niin alkaa syntymään suuria ansaintamahdollisuuksia, jotka huokuttelee hunajapurkille yrittäjiä. Kapasiteetti nousee ja menee lopulta ylitse ja hinnat lähtevät laskuun. Vanha aiemmin kannnattamaton kapasitetti alka olla sitten kannattavaa.

Eikö nyt olisi järkevintä tukea suuria energiainvestointeja Euroopassa, jotta saadaan energian tarjontaa lisää ja sitä kautta inflaatiota alas? Palveluiden ja muiden ei-niin-energia-intensiivisten alojen inflaatio on lähestulkoon normaali, jos ottaa huomioon, että energian hinnannousu vaikuttaa välillisesti myös niihin.

Kulutuskäyttyminen oli oikeastaan aika tavallista jo ennen sotaa ja inflaatio ei välttämättä olisi lähtenyt ollenkaan laukalle, jos Venäjä ei olisi hyökännyt Ukrainaan. Nyt kun koetetaan koronnostoilla rajata kuluttamista, niin korkoja saanee nostaa reilusti, että kysyntä oikeasti laskee, sillä juurisyy on energian tarjonnassa.

Tämä. Keskuspankkien mahdollisuudet vaikuttaa inflaatioon ovat pienet, koska työkalut eivät sovi tilanteeseen. Toki hilaamalla korot tappiin saadaan taantuma tai jopa lama aikaiseksi ja kysyntä sakkaa, joka voi sivutuotteena laskea hintoja, mutta haluaako tätä kukaan tai kannattaako moinen operaatio edes?

Tällä hetkellä ainut keino saada energian hintaa alas lienee markkinoilta suljettujen tahojen ottaminen mukaan. Mitähän näitä on, Iran, Venezuela, joku muu?

Jos keskuspankin pitää valita hintavakauden ja taantuman väliltä, niin se puolustaa hintavakautta ensisijaisesti viimeiseen saakka. Taantuma tai lama on pienempi paha sen rinnalla että inflaatio ryöstäytyy täysin käsistä ja valuutan arvo olisi uhattuna oikeasti ja sitä kautta usko koko nykyiseen rahajärjestelmään. Kannattaa kuunnella tuo Powellin viimeisin pressitilaisuus. Siinä hän puhui nyt siihen malliin että hintavakaus on ykkösjuttu ja sen tavoittamiseksi tehdään mitä vain vaikka tulisikin vähän vahinkoa muuallekin. Ei tietenkään sanonut sitä suoraan mutta rivien välistä näin itse tulkitsin.

Kirjoittelin pitkät pätkät korko- ja inflaatioennusteista (ja tietenkin myös pörssi) etenkin Nordean tuoreesta ennusteesta inspiroituneena, joka ennusti kovaa 12k euriborin nousua aina 2,5%:n asti ja sen jälkeen tasaista 2,5%-3% korkotasoa käytännössä koko loppuvuosikymmeneksi.

Vaikka toivoisin, että inflaatio- ja sen myötä korkotaso nousisi pitkään (ihan vain sen takia, että EKP:lla olisi enemmän aseita käytössään ja pitkät korkeammat korot kertoisivat siitä, että itse kunkin toimijan talous ei olisi niin huonossa jamassa kuin miltä tällä hetkellä näyttää), on tätä mielestäni lähes mahdotonta nähdä lähitulevaisuudessa. Syitä tähän on mielestäni viisi selkeintä.

- Euroalueen valtiot ovat edelleen ennätysvelkaantuneita (Etelä-Euroopan maiden talous ei kestä korkeita korkoja)

- Euroalueen yhtiöt ovat edelleen lähes ennätysvelkaantuneita (Tasaisen korkea korkotaso aiheuttaisi konkurssiaallon)

- Euroalueen kotitaloudet ovat edelleen ennätysvelkaantuneita (Finanssikriisi part 2)

- Euroalueen talouskasvun perusongelmat eivät ole vieläkään ratkaistu (Ikäpyramidi, tehokkuus jne.)

- Energian- ja muiden raaka-aineiden hinnat eivät tule nousemaan tästä ikuisuuteen (tämähän on jo nyt nähty ja kovin nousu tasautui kuin tasautuikin monesta samanaikaisesti shokista riippumatta).

Inflaatio on “transitory” on jo meme tässä kohtaan, mutta mielestäni on lähes varmaa, että ensi vuonna inflaatio on jo huomattavasti matalammalla tasolla - jopa ilman EKP:n kovia vastatoimia. Euroalueen inflaatio onkin mielestäni mitä todennäköisemmin transitory.

Fundamentaaliset euroalueen ongelmat eivät ole mihinkään kadonneet ja pelkästään elvytyksen vähentäminen yhdessä arvostustasojen tuhoutuessa ympäri markkinoiden (joka on jo suurelta osin tapahtunut), viilentää talouden itsestään.

Uskoisin, että parin vuoden päästä talous,korko- ja inflaationäkymät näyttävät aika samalta (jos uusia yllättäviä shokkeja ei synny) kuin ennen koronaa eli korot pyörivät nollassa tai negatiivisena ja inflaatiolla on haasteita päästä 2%:n tasoon samalla kun talouskasvu näyttää kuolleen miehen käyrältä niin Suomessa kuin euroalueella. Ainoa ero on se, että olemme huomattavasti isomalla velkataakalla vain varustettuja.

Kuvassa 22 vuoden hintakehitystä USA:ssa. Siellä on myös keskipalkka, kun tarkemmin katsoo. Inflaatio ei ole iskenyt televisioihin, softaan eikä puhelinliittymiin. Kaikki muu kallistuu. Kiinnostavin on Food and Beverage ja Housing, koska niitä tarvitsevat kaikki.

Twiitin tarkoitus lienee vihjata, että valtion tuet nostavat hintoja.

Vielä on 22 vuoden inflaatio alle keskipalkan nousun.

Herättelen tätä hyvää ketjua henkiin MMT-aiheisella tekstillä, kun aihe on puhuttanut viime aikoina aina Hesarin pääkirjoituksia myöten. MMT-keskustelu on luisunut hieman sivuraiteille. Siksi olen aamun makrokommenttiin tiivistänyt teorian tärkeimmät ajatukset (kommentin lopusta löytyy koko MMT-juttusarja).

MMT:hen kohdistuva kritiikki on osin paikallaan ja hyvin huonosti teoria istuu euroalueen kaltaisiin talousalueisiin, mutta yhden hyvän puolen haluan siitä nostaa, nimittäin talous- ja rahapolitiikan yhteistä koordinointia. Sitä korostetaan MMT:ssä ja se olisi tässäkin maailmantilanteessa olennaista, jotta vältymme rahapolitiikassa kiristysövereiltä ja talouspolitiikassa elvytysövereiltä.

Ketjussa Blanchard pohtii mielestäni hyvin Yhdysvaltojen keskuspankin ahdinkoa inflaation vastaisessa taistelussa, kun vaakalaudalla on keskuspankin uskottavuus.

Käynnissä olevassa taistelussa, uskottavuus on jo kokenut kolauksen myöhässä aloitetun rahapolitiikan kiristämisen myötä ja tulee siten mahdollisesti vaikuttamaan keskuspankin rahapolitiikan käänteen ajankohtaan.

Heh, tämä homma menikin pikkaisen nopeammin kuin uumoilin ![]()

Minkälaisena riskinä näette euron tai dollarin ajautuvan voimakkaaseen (+20%) inflaatioon seuraavan 10 vuoden sisään?

Mielestäni korkean ja pitkäkestoisen inflaation aineksia on ilmassa että on aiheellista pohtia myös huonompia skenaarioita kuin vain sitä tuleeko inflaatio jäämään tulevina vuosina kahteen vai neljään prosenttiin.

Mm eneria tulee lähivuosina ajamaan deflatoorista kehitystä, kuten myös väestöpohja.

Kiinnostava inflaatiodataa analysoiva sydeemi tää Truflation | Methodology

ping @Marianne_Palmu

Kiitos, vaikuttaa mielenkiintoiselta. Inflaatiodataa ei voi koskaan olla liikaa ![]()

Heippa kaikille! Herätellään tätäkin ketjua henkiin. Makrokeskustelua käydään nyt etenkin tuolla Pörssien suunta-ketjussa, mutta mielestäni olisi hienoa, jos tänne löytäisivät jälleen tiensä talouden pidemmän aikavälin trendeistä ja isosta kuvasta kirjoittavat ja lukevat. ![]()

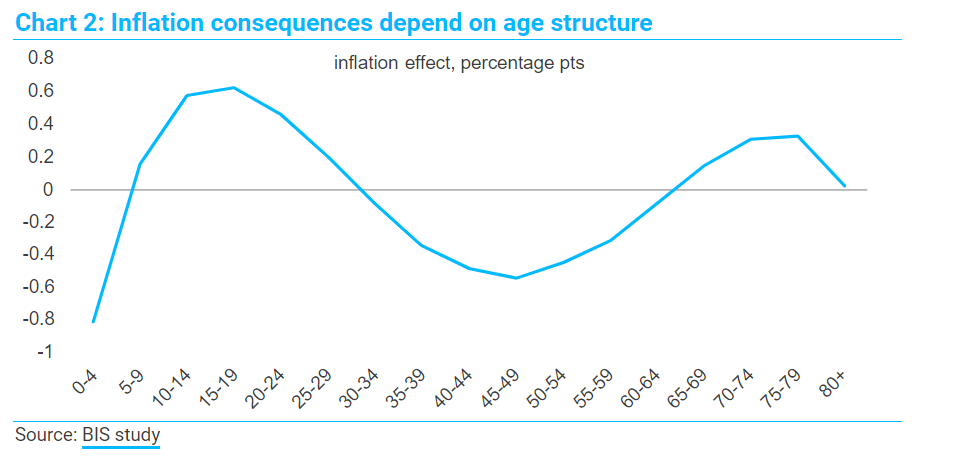

Niistä puheenollen, päivitin tänään pitkän aikavälin inflaatiokommenttia. Näkemys siitä, että ikääntyvä väestö on ennemmin inflaatio- kuin deflaatio-ongelman aiheuttaja, on saanut edelleen vahvistusta. TS Lombard julkaisi artikkelissaan kaksi hyvin havainnollistavaa kuviota (lähteenä BIS:n tutkimus), josta tämä käy ilmi.

Tuonne Pörssien suunta -ketjun puolelle tästä kirjoittelin, mutta linkataan nyt tännekin koska osuu ainakin osittain näihin teemoihin. Miten @Marianne_Palmu näet kohtaanto-ongelmien roolin Yhdysvaltojen taloudessa tai tiedätkö onko tätä tutkittu laajemmin? Olettaisin, että mikäli ongelma on nyt todellinen jenkkitaloudessa, tulee se myös osaltaan pitämään inflaatiota korkeammalla ainakin jossain määrin, riippumatta korkotoimista.

Moikka! Kävin pikaisesti läpi pari asiaa käsittelevää tutkimusta ja niissä oli havaittu ainakin seuraavaa:

- kohtaanto-ongelma on Yhdysvalloissakin, mutta se on luonteeltaan jonkin verran erilainen kuin meillä Suomessa. Yhdysvalloissa ei ole niinkään maantieteellistä kohtaanto-ongelmaa (työntekijät asuvat “väärissä paikoissa”) kuin ammatillista kohtaanto-ongelmaa (työntekijöiden on vaikea löytää työpaikka eri alalta). Finanssikriisin vaikutuksia käsitelleessä tutkimuksessa kävi ilmi, että tämä ammatillinen kohtaanto-ongelma nousi esiin etenkin korkeasti koulutetuilla ja se saattoin selittää 0,8-1,4 %-yksikköä työttömyysasteen noususta finanssikriisissä. Kun ottaa huomioon, että työttömyysaste nousi 4 %:n paikkeilta 10 %:iin, kohtaanto-ongelman merkitys oli melko vähäinen.

- Toisessa, IMF:n paperissa, tutkittiin koronapandemian vaikutuksia työmarkkinaan Yhdysvalloissa ja Isossa-Britanniassa. Siinä yhtenä havaintona oli, että kohtaanto-ongelma nousi nopeasti esiin kriisin alettua, mutta sen vaikutus myös hälveni seuraavien kvartaalien aikana ja jäi lopulta pienemmäksi kuin finanssikriisissä. Paperin mukaan työmarkkinan kireydelle oli muita syitä kuin kohtaanto-ongelma, kuten aikaisempi eläköityminen ja etenkin naisten jääminen kotiin päivähoito-ongelmien vuoksi koulujen ja päiväkotien oltua kiinni. Tämä hypoteesi varhaisemmasta eläköitymisestä näyttää olevan edelleen voimissaan, sillä yli 55-vuotiaiden osallistumiaste ei ole noussut koronapandemian aikaisen laskun jälkeen.

Mahtavaa, kiitos lisäselvityksestä! Vaikuttaa aika selkeästi siis siltä, että kohtaanto ei ole merkittävä ongelma jenkeille isossa kuvassa.

P.S. Erittäin mielenkiintoista nähdä miten tuon 55+ porukan osallistumisasteen käy kun aikaa kuluu lisää.

Näin huomaamme, kuinka maksajasta puhuminen johtaa harhaan. Se nimittäin ohjaa ajattelemaan koko taloutta ikään kuin mitään muuta ei olisi kuin yksittäisten ihmisten välinen kaupankäynti.

Eläkeläisten tulojen minimitaso ja sairaanhoito järjestetään käytännössä kaikissa teollisuusmaissa julkisesti. Jopa Yhdysvalloissa, tuossa yksilöiden heitteellejätön mallimaassa, on social security (lähes koko vanhusväestön kattava julkinen eläkejärjestelmä) ja medicare (lähes koko vanhusväestön kattava julkinen sairaanhoito).

Päätökset tällaisesta järjestelmästä tehdään normaalin julkisen sektorin päätöksentekoprosessin kautta, ja tasavalloissa vahvin ryhmä on se, joka kykenee saattamaan uurnille eniten myötämielisiä äänestäjiä. Kun nyt puhutaan suurten ikäluokkien asioista, on muistettava että heitä on paljon ja he (toisin kuin nuoret) ovat tottuneet käyttämään äänioikeuttaan.

Tämä muuten on yksi keskeisistä kirjan The Great Demographic Reversal: Ageing Societies, Waning Inequality, and an Inflation Revival premisseistä.

Kiinnostava kysymys ei siten ole, löytyykö julkiselta sektorilta halua järjestää eläkeläisten hyvinvointi, vaan kykeneekö se sen tekemään.

Lähtökohtaisesti valtiolla on väkivallan monopoli ja siten kyky taivutella yksittäiset ihmiset toimimaan tietyllä tavalla. Käytännössä valtio pääosin tyytyy uhkaamaan väkivallalla ja ohjaa ihmiset maksamaan veroja ja muutenkin toimimaan lakien mukaan.

Talouskeskustelussa eniten huomiota saa kysymys siitä, minkälaiset rajoitteet valtion toiminnalle tulee talouden lainalaisuuksista. Me keski-ikäiset ja meitä vanhemmat muistamme 1990-luvun puheet markkinavoimista, jotka eivät jättäneet pienelle Suomelle paljoa toimintavapauksia. Muissa maissa valtion yritykset taivuttaa talous omaan tahtoonsa on joskus johtanut tuhoisaan hyperinflaatioon.

Aiempi viestini pyrki pohtimaan tätä kysymystä.

Oma vastaukseni on, että se on kaikkea tätä, samalla tavalla kuin kuusi on numero, puu ja sinun taivaankappaleesi. Eli sanalla raha tarkoitetaan eri yhteyksissä eri asioita. Olen hiljalleen taipumassa tämän kirjan kannalle:

Olet aivan oikeassa, että meidän julkinen sairaanhoito on kriisissä. Väittäisin, että siihen on kaksi isoa syytä: (a) suomalainen maksaja-diskurssi saa päättäjät pelkäämään vääriä asioita, kun fokusoidaan rahaan kun pitäisi miettiä reaalitaloutta ja (b) umpisurkea strateginen johto. Sairaanhoitojärjestelmä on vuosikymmeniä kestäneellä osaoptimoinnilla ajettu resursseja tuhlaavaan pahoinvoivaan tilaan.

Jäin tähän vielä miettimään, että puhunko nyt niin paljon politiikkaa, että pitäisi siirtää viesti sinne ja kävin lukemassa ketjun aloitusviestin:

Siinähän se todellisuus tuli todettua jo marraskuussa 2018.

Ehkä tämä keskustelu kuitenkin istuu paremmin tänne talouden pidemmän ajan trendejä käsittelevään ketjuun. Onhan tämä kuitenkin enemmän makrotalouden nojatuolifilosofointia kuin pörssejä tai varsinaista politiikkaa.

Heippa kaikille!

Saan hyviä näkemyksiä makrotaloudesta aina välillä sähköpostitse, ja julkaisen nyt kirjoittajan luvalla jälleen yhden sellaisen. Ohessa siis muutamia teräviä havaintoja jälleen, edellinen kyseisen kirjoittajan teksti on täällä.

VALOT PIMEYKSIEN REUNOILLA

Globaali talous on ollut viime vuosina rajujen muutosten kourissa. Erittäin raskasta velkakuormaa rakenteissaan kantava talousjärjestelmä on saanut vastaanottaa kovia iskuja maailmanlaajuisen pandemian, Ukrainan sodan puhkeamisen, voimakkaan energian hinnan nousun, keskuspankkien näpeistä karanneen inflaation ja korkojen nopean nousun muodossa. Mihin olemme jatkossa matkalla, näemmekö jo valoa pimeyksien reunoilla vai kuljemmeko kohti vääjäämätöntä katastrofia?

Yksi merkittävä muutos, joka on jäänyt monelta huomaamatta, on BRICS -maiden (Brasilia, Venäjä, Intia, Kiina ja Etelä-Afrikka) nopeasti syvenevä yhteistyö. Joukon jatkoksi ovat myös hakeutumassa diplomaattisuhteet vastikään solmineet Iran ja Saudi-Arabia. Ryhmän tavoitteena on luoda multipolaarinen talousjärjestelmä, joka ei ole riippuvainen länsimaista eikä etenkään Yhdysvalloista. Yksi tärkeimmistä tavoitteista on heikentää Yhdysvaltojen dollarin vahvaa asemaa maailman varantovaluuttana. Näin länsimaiden mahdollisuudet esimerkiksi asettaa talouspakotteita vaikeutuisivat merkittävästi. BRICS-ryhmän sisällä suunnitelmat uuden varantovaluutan luomiseksi ovat jo pitkällä ja esimerkiksi öljykauppaa käydään jo laajasti Kiinan yuaneilla. Tosin yuanin kehittymistä uudeksi varantovaluutaksi hidastaa merkittävästi se seikka, että Kiinan valtion lainoja pidetään selkeästi riskialttiimpina kuin Yhdysvaltojen vastaavia.

Pystyykö BRICS-ryhmä sitten oikeasti haastamaan länsimaiden hegemonia-asemaa maailmantaloudessa? Viiden alkuperäisen BRICS-maan yhteenlaskettu osuus maailman BKT:sta on hieman yli 30%, eli kuta kuinkin saman suuruinen kuin G7-maiden yhteenlaskettu osuus. Eli numeroiden valossa asetelma on sangen tasainen ja kasvupotentiaali on varmasti merkittävästi suurempi BRICS-maiden puolella.

Yhdysvaltojen dollarin arvo onkin heikentynyt merkittävästi kuluneen talven aikana. Jos luottamus dollariin alkaa horjumaan, on se erittäin ikävä uutinen, sillä FED ja dollari ovat olleet talousjärjestelmämme kulmakivet. Mutta on syytä muistaa, että FEDillä on käytettävissä huomattavasti enemmän resursseja ja pelivaraa kuin esimerkiksi Atlantin tällä puolella on.

Joten siirrytäänpä sitten Eurooppaan. Pystyykö EKP vakauttamaan taloustilanteen vai onko alkamassa inflaation ja korkojen kilpajuoksu?

EKP kiristi maltillisesti ohjauskorkoa inflaation lähdettyä lähes kymmenen prosentin laukalle, mutta saman aikaan valtiot löysäsivät finanssipolitiikkaa ennätystahtiin milloin minkäkin tukimuodon verukkeella. Budjetialijäämät ovat todella suuria halki euroalueen ja velaksi eläminen tulee jatkumaan vielä pitkään entiseen malliin. Monet euromaat ovat raskaasti ylivelkaantuneita ja politikkojen näyttää olevan lähes mahdotonta tehdä tarvittavia korjausliikkeitä eli rakenteellisia uudistuksia. Näin ollen EKP ei voi lopettaa jatkossakaan heikoimpien valtioiden tukemista velkakirjaostojen muodossa, koska ohjelman alasajo syöksisi esimerkiksi Italian ja Espanjan nopeasti talodelliseen romahdukseen.

Myös orastava pankkikriisi on nostanut jo päätään. FEDin oli tarkoitus alkaa supistamaan tasettaan vauhdilla tänä vuonna, mutta yhdysvaltalaisten pankkien pelastusoperaatio paisuttikin tasetta 400 miljardia dollaria kahdessa viikossa. Sveitsin keskuspankki joutui kätilöimään UBSn ja CREDIT SUISSEn fuusiota 260 miljardin frangin likviditeettilupauksella. Tämä summa vastaa noin yhtä kolmasosaa Sveitsin bruttokansantuottesta.

Meille on vakuuteltu monelta taholta, että eurooppalaiset pankit ovat vakavaraisia eivätkä vastaavat ongelmat kosketa meitä. Todellisuudessa samat talouden lainalaisuudet koskevat myös euroalueen pankkeja. Keskuspankit pitivät ohjauskorot nollan tietämissä kymmenkunta vuotta. Tämä sen vuoksi, että heikossa hapessa finanssikriisin ja eurokriisin jälkeen kärvistelleet kriisivaltiot saatiin pidetyksi kuivilla ja ylivelkainen talousjärjestelmä pystyssä. Nyt korkojen nopeasti noustessa kiinteäkorkoisten velkakirjojen markkina-arvo laskee. Laskuksi on arvioitu vuonna 2021 yli 5% ja viime vuonna jo yli 15%. Näin suuri velkakirjojen arvon pudotus on tapahtunut viimeksi vuonna 1841. On selvää, että kaikkien pankkien taseet naukuvat tässä tilanteessa.

Oma arvioni on se, ettei mene enää kovinkaan pitkään kun euroalueellakin pelastetaan jo ensimmäisiä pankkeja. Ensimmäisenä liipasimella voisivat olla Deutsche Bank, BNP Paribas ja Societe Generale. Pelastusoperaatio seuraa valtameren takaa tuttua kuviota. EKP turvaa kaikki talletukset ja kätilöi runsailla likviditeettilupauksilla fuusion hieman terveemmän pankin kanssa. Mutta suuret ongelmat pankkisektorilla tulevat vääjäämättä lisääntymään.

Tästä päästäänkin sitten koko tulevan talouskehityksen ydinkysymykseen. Kumpi painaa vaakakupissa enemmän, rahan arvon vakaus vai pankkijärjestelmän vakaus? Kaikki tulevat pankkien pelastusoperaatiot vaativat keskuspankkien likviditeetin voimakasta lisäystä, mikä puolestaan ruokkii taas inflaatiota. Järjestelmän ei anneta kaatua, joten pankkisektori pidetään pystyssä, maksoi mitä maksoi.

Eurooppa on muutenkin isojen haasteiden edessä. Etenkin talousveturimme Saksan teollisuus nojautui hyvin pitkälle halpaan venäläiseen energiaan. Nyt Euroopassa on sitouduttu ensimmäisenä maailmassa vihreään siirtymään, jonka hintalapun epäilen olevan paljon, paljon korkeampi kuin mitä tällä hetkellä annetaan ymmärtää. Julkinen sektori on paisunut, kallis ja tehoton. Väestö vanhenee ja työvoimapula pahenee monilla työelämän osa-alueilla. Työmarkkinoilta puuttuva dynamiikka ja innovaatiopanostusten vähäisyys suhteessa pahimpiin kilpailijoihin syövät tehokkaasti talouskasvun rakennuspuita. Talouskasvu on ja pysyy kituliaana.

Kaiken edellä esitetyn perustella arvioin, että inflaatio tulee pysymään euroalueella korkealla tasolla tulevinakin vuosina. Korkotasoa ei voida enää nostaa merkittävästi ajamatta taloutta haaksirikkoon. Näin ollen EKP yrittää vain pitää tilanteen hallinnassa, rientää hätätilanteessa apuun rajulla likviditeettipanostuksella ja toivoo hartaasti inflaatiosta pitkän aikavälin helpotusta talouden painekattilaan. Mutta jos raha- ja finanssipolitiikkaan ei saada nopeasti ryhtiä, pidän myös halitsemattoman inflaation irti ryöstäytymistä täysin mahdollisena, jopa todennäköisenä.

Lisäksi on vielä huomioitava, että uusia kriisejä tulee vääjäämättä. Ne voivat muuttaa merkittävästi talouden kokonaiskuvaa hyvin nopeasti. Esimerkiksi Yhdysvalloissa seismologit ovat jo pitkään ennustaneet maan länsirannikolle massiivista maanjäristystä. Jos sellainen lähitulevaisuudessa todella tapahtuisi, niin sen taloudelliset seuraukset olisivat arvaamattomat.

Mielestäni euroalue on maailmantalouden heikko lenkki. Euroon tulee kohdistumaan lähivuosina niin voimakkaita paineita, että se tulee ajautumaan vähintäänkin romahduksen partaalle. Tässä tilanteessa kaikkein tärkeintä olisi se, että EKP kykenisi säilyttämään kaikissa tilanteissa markkinoiden luottamuksen vahvalla ja johdonmukaisella toimintalinjalla.