Tässä olisi vähän tekstiä Valmetista. Olen lukenut mm. tätä ketjua, Inderesin materiaaleja, Yleä, Salkunrakentajaa, Sijoittaja.fi:tä ja Valmetin omia nettisivuja. Luvassa ei ole kovin analyyttista tekstiä ja sen voin luvata, että en tunne tämän firman aloja kovinkaan hyvin, jolla Valmet toimii.

Tätä Valmettia ei sovi sekoittaa tähän firmaan Valmet Automotive – Wikipedia.

Nopeasti perusasiaa Valmetista tähän alkuun:

- Toimii prosessiteknologian, automaatioratkaisujen ja palvelujen toimittajana sellu-, paperi – ja energiateollisuudelle. Automaatiojärjestelmillä ja virtauksensäätöratkaisuilla ovat entistä laajemmin mukana prosessiteollisuuden toimijoiden kanssa.

- 17 000 ihmistä työskentelee Valmetille ja viiden miljardin liikevaihto voi mennä poikki tänä vuonna.

Valmettia on hehkuteltu jo jonkin aikaa enkä ole kauheasti kuullut siitä viime aikoina mitään erityisen ikäviä uutisia tai puolia. Osaketta on sanottu halvaksi eikä analyytikkokaan ole firmaa sen suuremmin kritisoinut, vaikka toki erilaisia riskitekijöitä hänkin on pyöritellyt.

Yhtiöllä on tavoitteena kasvaa kaksi kertaa nopeammin kuin markkinat. Vertailukelpoisen EBITA:n on tarkoitus pyöriä 12-14 prosentin paikkeilla ja osinkoa olisi tarkoitus jakaa noin 50 prosenttia tuloksesta. Tavoitteisiin se pyrkii mm. digitalisaation avulla, projektitoiminnan “tehostamiselle” sekä toiminnan laajentamista vieläkin joustavampaan suuntaan maantieteellisen läsnäolon avulla.

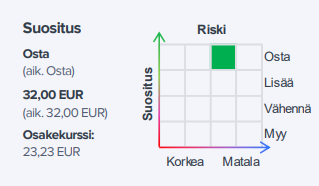

Valmetissa monia sijoittajia kiinnostaa varmasti korkeahko osinkotuotto (6%), joka tuo tiettyä luottamusta ja turvaa yhtiöön, tällaisissa kusetus_markkinoissa.

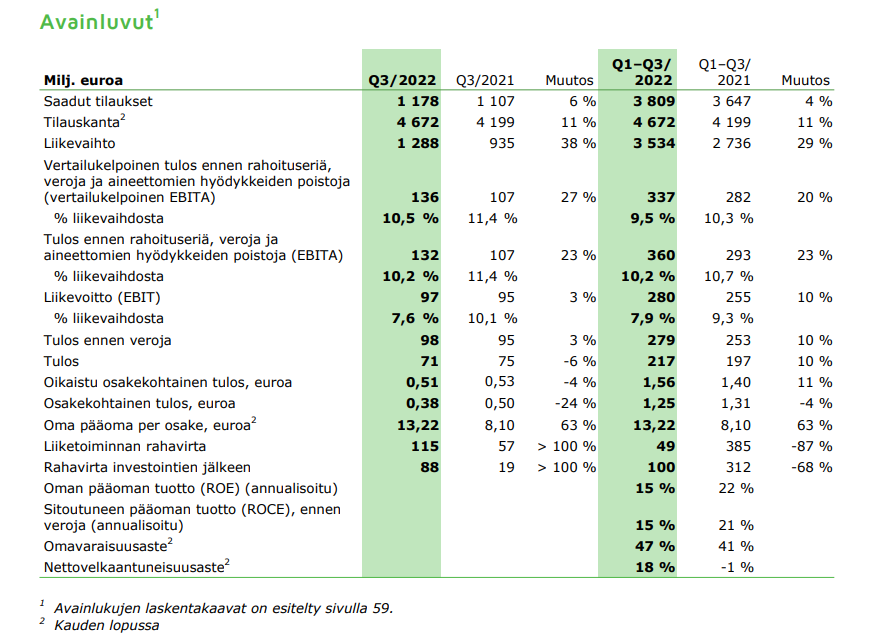

Yhtiön arvostuskertoimet ja luvut eivät kurjilta näytä:

Jopa Valmetin omaa historiaa peilaten kertoimet ovat alhaalla, vaikka firma on kehittänyt ja Neles-fuusiokin on mennyt käsittääkseni yllättävänkin hyvin eteenpäin, vaikka pitää huomioida, että tuoreesta fuusiosta ei tietenkään varmasti ole saatu kaikkea mahdollista potentiaalia irti - hyödyt nähdään enemmänkin pitkässä juoksussa. Mikäli olen oikein ymmärtänyt, niin Neleksestä siis Virtauksensäädöstä Valmet on saanut eräänlaisen tukijalan itselleen, jonka myötä se ilmeisesti pystyy palvelemaan sekä sitouttamaan asiakkaitaan entistä monipuolisemmin ja pitkäaikaisemmin.

En tunne Valmetin aloja juurikaan, mutta lukemastani päätellen se on edelläkävijä aloillaan sekä onnistunut saamaan hyvin vahvat asemat toimialoillaan, joita ei ilmeisesti ihan hetkeen voi heilauttaa ja ehkä em. fuusio vahvistaa asemaa entisestään. Tilauskantakin on vahva, joten miksi Valmet ei pärjäisi - varsinkaan, kun myrskyjen jälkeen sitten joskus alkaa poutasää, jolloin yhtiö on entistä kovemmissa asemissa myös vahvan taseensa ansiosta.

Halpa osake, vahva markkina-asema, kilpailuedut, mukava kassavirta, vahva tase ja mukavat tuotto-odotukset, mitä tässä pitäisi pelätä:

- Iso osa liikevaihdosta, noin puolet tulevat syklisistä investoinneista.

- Meneekö tai onko fuusio mennyt niin hyvin eteenpäin kuin ollaan kuviteltu ja miten jatkossa?

- Valmetin aloja tai sen kasvunäkymiä ei voi kovin pitkälle katsoa uskottavasti

- Siihen en ole saanut selkeää vastausta, jos kusetus_markkinat ja kriisit saatana pahenevat entisestään huimasti ja “maailman vaikeudet” jatkuvat pitkäänkin, niin onko Valmetin alat erityisen kovia kärsijöitä.

Näkeekö suursijoittajat tai jotkut jotain, mitä me pienet sijoittajat tai alaa ymmärtämättömät emme näe, kun osake on niin “halpa”. Isommissa firmoissa yleisesti ottaen osakkeen hinnoittelu on jokseenkin järkevämpää kuin pienissä, joten haluaisin senkin takia jonkun karhuilemaan tähän ketjuun kertomaan Valmetin riskeistä sekä mahdollisista ongelmista.

Pahoittelut, jos jaksoit lukea tähän asti. Ala on mulle vieras ja pyrin tutkimaan firmaa alussa mainitsemieni lähteiden kautta. Toki olen ennenkin seurannut firmaa tarkasti, mutta oma päättelykykyni ei kyennyt tuottamaan kauheasti itsenäistä ajattelua tästä firmasta. Tekstistäni ei kuitenkaan ole syyttäminen noita lähteitä, vaan tekstissä on myös hieman omaakin päättelyä ja olen voinut ymmärtää asioita väärinkin, kuten hyvin usein tapahtuu.