Laitanpa tänne vapaaherrana viestin, reilun viiden vuoden kokemuksella.

Välillä näkyy mietittävän että paljonko pitäisi olla rahaa jotta voisi FIRE:ttää. Puran tähän muutamia asioita, jotka toivottavasti auttavat hahmottamaan että kysymykseen ei ole läheskään yhtä oikeata vastausta

Finanssiomaisuuden koko:

-hyvä huomata että realisoimattomat myyntivoitot kutistavat voittojen osalta salkun summaa 30-34%. Ts jos salkku hyvin voitolla, se “näyttää” isommalta kuin onkaan

-kaikki rahan nosto elämiseen verotetaan, 30-34% (osingoista 15% vähemmän)

-osakemarkkinat tuottavat noin 8-9% pitkällä aikavälillä, mutta hajautetunkin salkun koko voi laskea vaikka 40% (koronadroppi), tai 20% (2022 kriisit)

EDIT; niin tietenkin vain voitosta verotetaan, ja verotettavaa voittoa pienentää pääomatappiot

Asumistilanne:

-menoissa on valtava ero riippuen siitä onko pääsi päällä velaton asunto (maksat vain juoksevia kuluja), velallinen asunto ja sen jäljellä oleva lyhennysaika, vai vuokra-asunto jossa tavallaan maksat asunnon päivitettyä markkinahintaa maailman tappiin.

-toki FIRE:ttäjä voi jossain vaiheessa vaikka muuttaa halvalla maalle tai mökille

Lapset:

-menoissa on valtava ero riippuen siitä on lapsia suunnitteille, jos on niin minkä ikäisi & jäljellä oleva elatusaika. Ts iso ero onko elatusaikaa edessä vaikkapa 15 vuotta vai 3 vuotta.

-ihan puhtaat juoksevat kulut (ruoka, harrastukset) yms

-… sekä tarvittavan asunnon koko

-hyvä huomata, että jos lapset ovat kohta omillaan saattaa olla mahdollisuus myös vapauttaa asuntoon sitoutunutta pääomaa

Parisuhdetilanne:

-hyvä muistaa avioeron tullessa, että ilman avioehtoa omaisuus jaetaan puoliksi

-toisin sanoen, voit joutua jakamaan finassiomaisuutesi (jolla ajattelit FIRE:ttää), tai saatat saada puolisolta resursseja finanssituottoihin. Ts salkun arvo voi puolittua ilmankin pörssiromahdusta

-erotilanteessa asuntopinta-alan tarve ei välttämättä pienene yhtään, kuten 3MH+ OH/KT, jos vaikka kaksi lasta omilla makuuhuoneilla. Saatat joutua sitomaan lisää omia pääomia siitä puolitetusta finassiomaisuudesta, jos vakuudet eivät riitä

Elinkaaresi tilanne:

-eläkeikä riippuu iästäsi, mutta nykyisin vajaat 66v eteenpäin

-3 vuotta ennen eläkeikää voit alkaa nostamaan 0-50% eläkeosuutta, joka sitten pienentää varsinaista lopullista eläkettä

-huomattava ero tarvittavalle finanssiomaisuudelle aiotko FIRE:ttää 5, 10, 15 vai 20 vuotta

Perinnöt yms:

-tietenkin iso ero jos melko varmasti tiedät olevasi saamassa perintöä, tai tiedät että et saa, tai olet jo saanut mitä saat

-avioerotilanteeseen liittyen: perintöä voi saada ilman avio-oikeutta, jos perinnön antaja on näin testamentissa rajannut. Jos ei ole rajannut niin saatu perintö menee osaksi normaalia ositusta

Kertynyt eläke:

-huomattava ero tarvittavalle finanssiomaisuudelle riippuen minkälainen eläke sinulle on ehtinyt karttua työelämästä. Kattaako eläke mukavasti menot ja leppoisan elämäntyylin, vai saatko eläkkerahalla vain välttämättömyyden vai sitäkään?

-tavallaan oletko FIRE:ttäjä eläkkeeseen asti, vai loppuelämäsi?

Tietenkin varsinaiset juoksevat menot vaikuttavat FIRE:ttäjän kuten muidenkin henkilökohtaisen tuloslaskelmaan, niitä FIRE:ttäjän kannattaa seurata menokategorioittain.

-tutkia ja kirjata vaikkapa parin viimeisen vuoden tiliotteet

-eliminoida turhat, karsia epäsuhtaiset ja budjetoida sitten relevantit

-arvioida riittävä määrä vuosia tulevaisuuteen, ml epäsäännölliset menot (kuten auton vaihto, lomamatkat tms)

Inflaatio:

-kaikki maksaa tulevaisuudessa enemmän, historiassa alle 2% paitsi juuri nyt

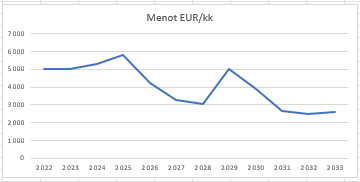

Laitan tähän vielä havainnollistavan menoesimerkin, tässä esimerkissä lapset lentävät pesästä ja aikuistuessaan rahavirrat katkeavat jahka valmistuvat, asuntolainan jämät on hoidettu, jne. Menopuolta ei kuitenkaan ole tingitty vaikkapa asuntoa tavalla tai toisella vaihtamalla, auto vaihdetaan, lomaillaan, jne

Kertaus: menojen suuruus ja tulojen vaihtelu ovat hyvin erilaisia erilaisissa pitkäkestoisissakin tilanteissa, ja ikäsi / eläketulosi vaikuttavat huomattavasti siihen miten pitää olla varautunut