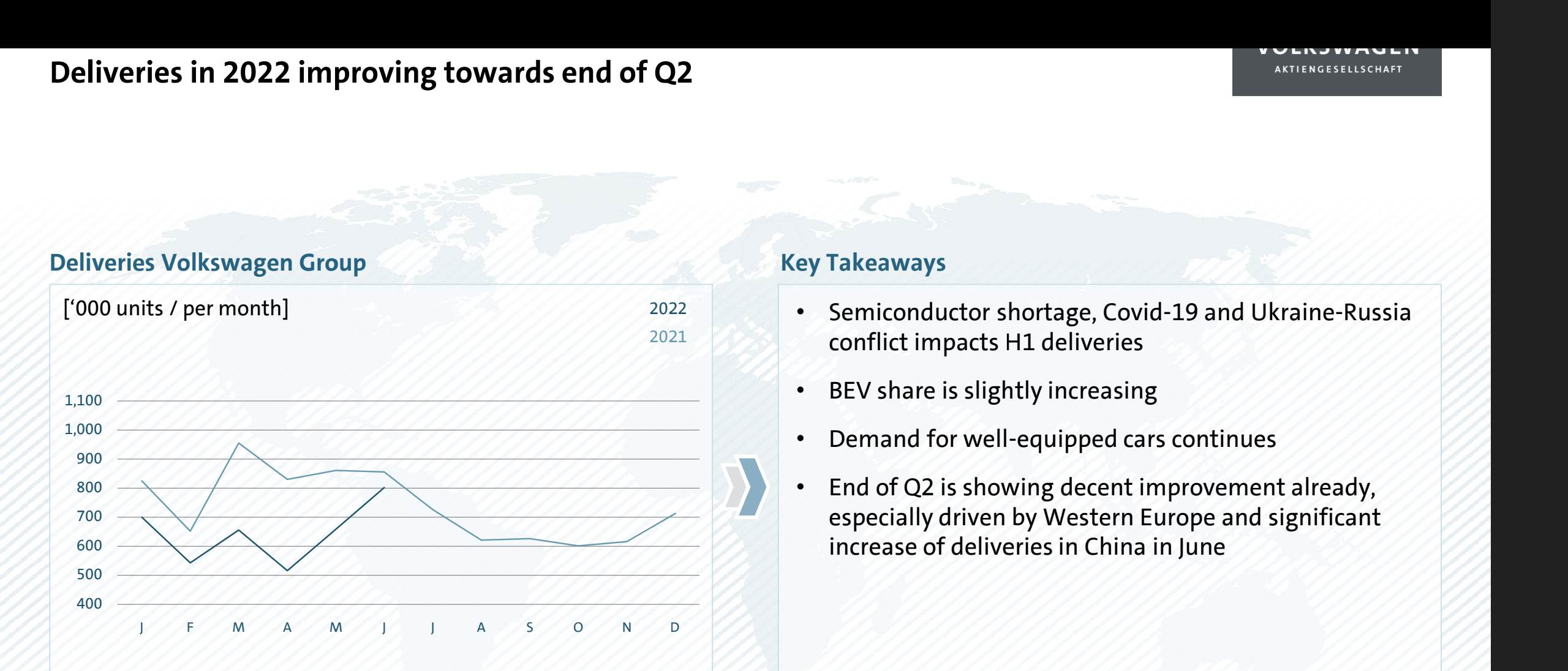

Volkkarin kristallipallossa H2 tarjoaisi catchup-efektiä vuoden takaiseen verrattuna ja jos pelikaani menee kaasuturbiinin ohi, mennään vuoden 2021 luvuista ohi. Edelleen jäädään COVIDia edeltäneen ajan luvuista, mutta toisaalta henkilöautoissa marginaalit paranevat.

Syynä, oletan, lienee pienten, alhaisen katteen Up/Lupo-autojen myynnin väheneminen (tarkoituksellista?) ja myynnin painottuminen isompiin ja paremmin varusteltuihin malleihin. Globaali myyntimäärä kyykkää, mutta kate kiittää. Komponenttipula pakottaa priorisoimaan tuotantokohteet.

Tämä vaikuttaa todella hienolta uudistukselta ja ominaisuudelta. Tämähän tulee pienentämään tiettyjä vaaratilanteita paljonkin. Kuvitellaan vaikka sumuinen aamu/ilta ja kaatunut puunrunko keskellä tietä. Volkkarit, joissa tämä Car2X ominaisuus on, saavat välittömästi tiedon asiasta. Varmasti tämä pitää sisällään myös alueellisia säätietoja, onnettomuuksia, liukkaan kelin varoituksia, varoituksia esim poroista, hirvistä, muista mahdollisista eläimistä jotka saattavat hypätä tielle jne. Eronahan tässä on se, että joku muu auto x niin kuulee näitä varoituksia radiosta (mikäli on päällä) joka ei ole kaikilla aina päällä. Sen sijaan nämä Car2X ominaisuuden omaavat volkkarit jakavat toisilleen tietoa kaikesta ympärillä liikkuvasta tärkeästä infosta. Todella hieno ominaisuus. ID BUZZ pitäisi hommata tulevaisuudessa, mikä ulkonäkö!

“– Yritämme saada kaikkiin autoihimme aiempaa enemmän tunnetta. Se riippuu tietenkin tuotteesta, sillä ihan jokainen auto ei voi olla luonteeltaan yhtä positiivinen ja ystävällinen (kuin ID. Buzz), mutta yksi asia on selvä: näette yhä enemmän ilmaisuvoimaista VW-designia, eikä vain sähköautoissa. Kaikki autot saavat enemmän tunnetta ja laadukkuutta.”

Listauksen pitäisi alkaa jo 29.9.

Osakkeita 911 miljoonaa kuuluisan Porschemallin mukaisesti, joista 114 mkpl tuodaan markkinoille. Lisäksi Porschen perhe ostaa 25%

Referenssinä Market Cap n 87 ja EV noin 220 meur kun kurssi n 145 eur.

Folkkari aikoo jakaa ainakin tuon Porschen perheen kaupan rahoista (18-20 meur) puolet lisäosinkona keväällä.

Ja käyttää paljon myös tuotteiden sähköistämiseen

Aika näyttää puretaanko tässä osien summan arvoa ja kuinka paljon.

“Volkswagen targets 75 billion euro valuation in landmark Porsche IPO”

Eivät saa, mutta tulee erikoisosinkoa tiedotteen mukaan VW:n sivuilta:

In the event of a successful IPO, Volkswagen AG will convene an extraordinary general meeting in December 2022, at which it will propose to its shareholders to distribute in the beginning of 2023 a special dividend of 49 % of the total gross proceeds from the placement of the preferred shares and the sale of the ordinary shares. This amount is divided equally among the 501,295,263 outstanding ordinary and preferred shares of Volkswagen AG.

Paljon VW tulee saamaan varoja kassaan 75B arvostuksen toteutuessa

Jääkö VW Porchen omistajaksi ja kuinka suurella osuudella

Paljon osinko tulee olemaan per osake jos VW jakaa ipo myynnistä + porchen perheelle (yht. 20B?) ehdotuksensa mukaisesti joulukuussa 49% osinkoina tasan 500 000 000 osakkeen kesken? Pitääkö siis paikkaansa että osinkoa tulisi 20B/500milj*49% eli 20€ per osake osinkoa ja ainakin 10B kassaan? 4. Omistaako VW nyt yksin Porchen, eli sama kysymys kuin 2, jääkö 75B-20B eli 55B edestä Porchen omistusta VW:lle?

Bonus, miksi osake ei ole reagoinut pahemmin IPO uutiseen 6.9, kurssi tällöin 148€, myös tänään 148€.

Firma ajattelee että kurssi ei vastaa osien summaa. Porschen arvoksi ilmeisesti muodostui puolet emokonsernin vanhasta arvosta.

Cuprasta en ole kuullutkaan, mutta muut mainitut brändit ovat kyllä aatelia tai tunnettuja.

-sen verran kurkkasin että Cupra taitaa olla Seatiin pohjautuvia sporttisia sähköautoja

Unlisted brands include Audi, Lamborghini, Bentley, Skoda, Seat and Cupra.

Volkswagenin markkina-arvo tällä hetkellä ei missään nimessä vastaa osiensa summaa, vaan se on aivan käsittämättömän aliarvostettu. Tuo Porschen listautuminen onnistui erinomaisen hyvin ja Volkswagen sai 19,5 miljardia euroa myymällä n. 50% Porsche AG:sta. Tästä tulee sijoittajille noin puolet takaisin erikoisosinkona vielä tämän vuoden puolella ja nykyhinnalla tarkasteltuna tuo lienee reippaat 12%.

Tällä hetkellä Porschen markkina-arvo on 80,7 miljardia ja Volkswagenin markkina arvo on tätä pienempi eli 78 miljardia.

Tämän aliarvostuksen hahmottamiseen käy aivan pintapuoliset huomiot. Volkswagen omistaa edelleen noin 40 miljardin arvosta Porsche AG:n osakkeita. Lisäksi tulee huomioida, että Volkswagen ei ollut missään kassakriisissä, vaan H1-raportissa kerrottiin nettovarojen olevan kesäkuun lopussa 28.2 miljardia euroa. Lisätään tuohon nyt nuo osakeannista saadut varat, niin ollaan 47,7 miljardissa eurossa. Kun vain lasketaan nettokassa ja Porschen AG:n osakeomistuksen arvo brutaalisti yhteen, niin saadaan jo summa, joka on miltei 10 miljardia suurempi kuin Volkswagenin nykyinen markkina-arvo.

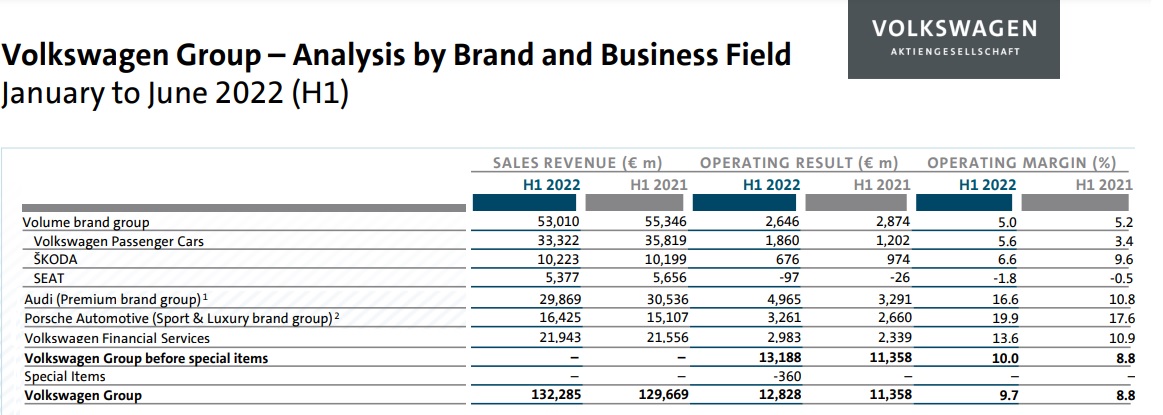

Volkswagenin liiketoimintahan ei missään nimessä nojannut Porscheen ja on hyvä huomata, ettei yksikään isommista merkeistä ole tällä hetkellä tappiollinen. Ohessa hieman tiivistämäni taulukko eri merkkien liikevaihdoista ja liikevoitoista. Taulukosta voidaan huomata, että Porsche vastasi koko konsernin liikevoitosta noin 25% osuudella ja jää jälkeen vaikkapa Audille, jonka osuus oli yli 35%.

Oma analyysini tilanteesta on se, että Volkswageniin ei oikein ole jaksettu perehtyä kokonaisuutena. Nähdään vain tummia piltivä taivaalla (joita toki kieltämättä on lyhyellä aikavälillä paljon), mutta pidemmän aikavälin potentiaalia aliarvioidaan. Hyvä esimerkki mielestäni turhan tummien pilvien näkemisestä on Volkswagenin kärsiminen Saksan energiakriisistä. On toki selvää, että pidemmän aikavälin vaikutusten ennustaminen on vaikeahkoa, mutta lyhyellä aikavälillä Volkswagen tienaa kaasun hinnannoususta. Kaasusopimusten myynnistä tullee 400 miljoonan euron voitto. Bloomberg - Are you a robot? .

Näen myös autoalalla valtavaa patoutunutta kysyntää. Yhdysvalloissa ajetaan tällä hetkellä sen historian vanhimmilla autoilla. Myös Euroopassa autojen keski-ikä on nousussa ja alaa seuraavat tietävät, että myytävistä autoista on pulaa. Toimitusajat ovat kysynnän ja tuotanto-ongelmien vuoksi pitkiä, Volkswagen-konsenrin tuotteilla autosta riippuen 10-12kk, ellei jopa pidempi. Vaikka monenlaista ongelmaa onkin, niin Volkswagen tekee nytkin kelpo tulosta ja maksanee yli 6% osinkoa (ja toki tuon lisäosingon).

Hämmentävintä tässä kuviossa on Porche–Piëch -suvun sijoitusyhtiön Porche Automobile Holding SE:n arvostustaso pörssissä ja sen mittava lasku IPO:n seurauksena, ikäänkuin a) IPO olisi tullut yllätyksenä ja b) tämän siirron suurin voittaja ei olisi kyseinen teollisuussuku, jolla on määräysvalta koko volkkarissa.

Hölmömpi voisi miltei kuvitella, että sijoittaminen PAH3:n kautta olisi no-brainer verrattuna itse volkkariin, puhumattakaan Porsche AG:n (P911) osakkeen suoraan omistamiseen, sukua peesaten. Luonnollisesti tämä onnistuu vain äänivallattomilla osakkeilla, ikäänkuin asialla olisi piensijoittajalle mitään merkitystä.

Kuinka moni on tätä analysoinut? Itse hämmästelin esimerkiksi Yahoo Financen uutisvideoita, missä Porchen IPO julistettiin pannukakuksi, koska Porchen osake oli laskenut merkittävästi kyseisenä päivänä. Sen vertaa toimittajat eivät olleet viitsineet tehdä taustoitusta Euroopan merkittävimmästä IPOsta 10 vuoteen, että ymmärtäisivät edes Porche SE ja Porche AG yhtiöiden eron ja keskinäisen suhteen! On totta, että yhtiön omistusrakenne ennen ja jälkeen IPO:n ei ole maailman selkeimpiä, mutta pienellä perehdytyksellä asia kyllä aukenee ja PAH3 näyttäytyy varsin aliarvostettuna pelipaperina.

Omistan myös Porsche SE:n osakkeita ja se on mielestäni myös valtavan aliarvostettu yhtiö kaikilla mittareilla. Aivan kuten Volkswagenikin. En sanoisi, että Porsche SE laski IPO:n seurauksena. Tuon yhtiön kurssi kun seurailee Volkswagenin vastaavaa melkoisen orjallisesti. Pikemminkin sanoisin, että tuo aiemmin nähty nousu Volkswageniin verrattuna korjautui tavanomaiselle tasolle. Eli tämä kaikki yleinen epävarmuus, joka Volkswagenia on erityisesti painanut, vaikutti myös Porsche SE:n kurssiin vihdoin.

Mitä tulee voittajiin ja häviäjiin, niin sanoisin, että tämä IPO oli voitokas ja hyvä liike aivan kaikille osapuolille. Ei se vielä kurssissa näy, kiitos maailmantilanteen, mutta se on mielestäni hyvään suuntaan liike silti.

Mitä tulee näihin Volkswagenin “harjoituksiin” muiden merkkien listautumisista, niin en jaksa niihin aivan uskoa. Tässä Porsche AG:ssa oli se hieno puoli, että tämä Porsche SE oli niin selkeä ja syvätaskuinen osallistuja. Esimerkiksi Audin kohdalla samankaltaista järjestelyä on vaikeampi kuvitella.

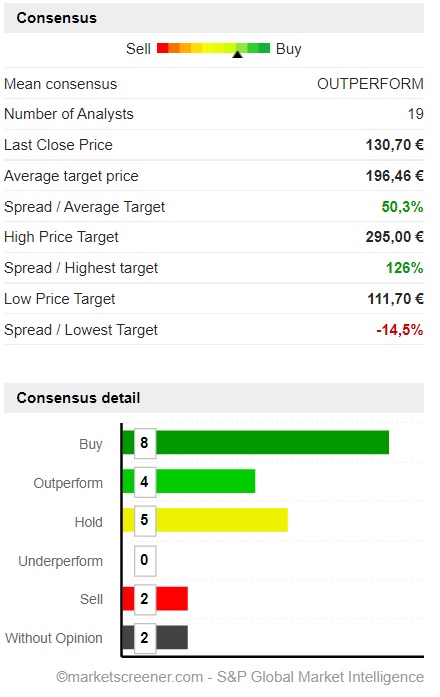

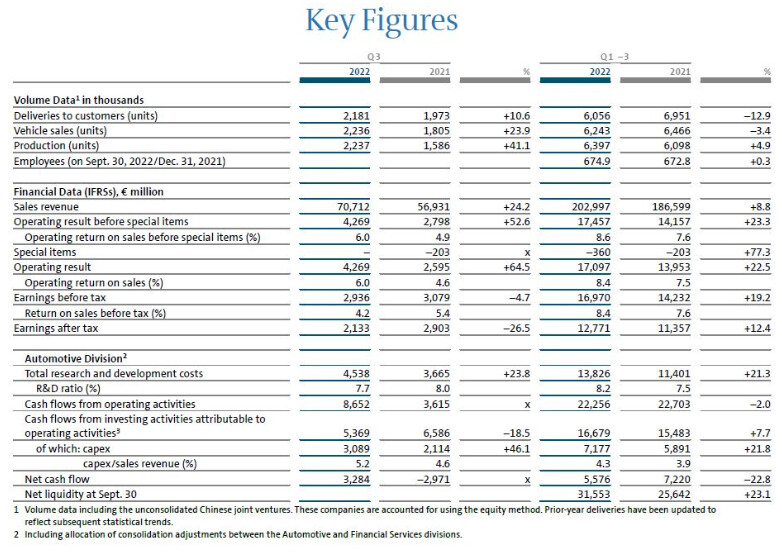

Tänään Volkswagen julkaisi Q3-tuloksensa ja kirjoitushetkellä kurssi on 2,8% pakkasella. Omasta mielestäni tulos oli maailmantilanne huomioon ottaen oikein hyvä ja yhtiö on käsittämättömän aliarvostettu. On toki selvää, että eps jäi konsensusarviosta selkeästi, mutta tämän taustalla on selvät syyt: Venäjän toimintojen alasajoa ja Porschen IPO:n kulut. Mikäli nämä otetaan huomioon, niin osakekohtainen tulos olisi ollut suurin piirtien konsensuksen mukainen.

Vaikka konsensuksesta jäätiin, niin kurssilasku on raju ottaen huomioon sen, että kurssi on ollut alamaissa jo muutenkin. Konsensustavoitehinnat näyttävät Marketscreenerin mukaan tältä:

Volkswagenin markkina-arvo on 77,7 miljardia euroa. Q3 raportissa kerrotaan, että nettokassa oli syyskuun lopulla 31,5 miljardia euroa. Porschen IPO tuotti 19,5 miljardia, joten nettokassa on tällä hetkellä ainakin 51 miljardia. Tämän vuoden nettotulos tulee olemaan ohjeistuksen keskiarvojen mukaan 16,5 miljardia euroa, joten p/e on 4,7. Huomioitavaa on se, että joulukuussa irtoaa 19,5 euron osinko, joten p/e:n voisi ajatella olevan neljän pintaan.

Ensi vuodelle odotetaan parempaa taloudellista suoriutumista ja kysynnän oletetaan pysyvän suurena. Tällä hetkellähän Euroopassa ja Yhdysvalloissa autojen keski-ikä on nousussa. Taitaa olla jopa niin, että Yhdysvalloissa ei ole milloinkaan ajeltu keski-iältään näin vanhoilla autoilla.

Tiivistettynä miksi VW kiinnostaa tällä hetkellä. Olen itse sijoittanut Porsche Holdingiin (PAH3), mutta voishan tuota Volkkariakin pikkuhiljaa katsella pitempiaikaiseksi sijoitukseksi (oli jonkilainen osariveto, mutta markkina ei näytä niinkään tykänneen, joten otin jo tappiot siitä).

Kauppalehden mukaan Volkswagenilla on 150 000 keskeneräistä autoa pölyttymässä. Komponentteja puuttuu. Hankala tilanne. Samaan aikaan Tesla Y-model on Euroopan eniten myyty automalli, 29000 kuukaudessa.

Onneksi myös VW ryhmä on myynyt jonkun sähköauton, ja lukema kasvaa - vaikka tuotanto takkuaa komponenttipulan vuoksi.

BEV ramp-up

Volkswagen Group continued to make progress in its BEV ramp-up. All-electric vehicles reached a 6.8% share of total deliveries in Q3, sequentially increasing over the year, with China remaining the biggest driver in BEV deliveries. In the year to date, 366,400 BEVs have been handed over to customers globally, 25% up from 293,000 in the prior-year period. Due to strong demand and ongoing supply constraints, the Group’s BEV order bank in Western Europe remains at a high level of over 350,000 vehicles.