Tänään Wärtsilä pre silent call CFO Arjen Berendsin kanssa klo 15 Suomen aikaa. Kaikki sijoittajat ovat tähän tasapuolisesti tervetulleita!

32 tykkäystä

Tässä vielä Ekin kommentit eilisestä puhelusta.

37 tykkäystä

Ekin kommenteista nostona

Kohdemarkkinoilla vieläkin melko vireää

Wärtsilän mukaan yleinen markkinatunnelma on edelleen melko positiivinen, vaikka liiketoimintojen välillä onkin eroja. Vähäpäästöisyys ja polttoainetehokkuus ovat edelleen tärkeimmät keskustelunaiheet asiakkaiden kanssa. Palveluiden kysyntä on hyvää ja Wärtsilän strategian mukainen siirtyminen varaosa- ja kenttäpalveluiden tarjoamisesta sopimus- ja suorituspohjaiseen palvelutarjoomaan ja -hinnoitteluun on osoittautunut erinomaiseksi ratkaisuksi. Marine-liiketoiminnoissa palvelukysyntä on vahvaa offshoressa kun taas kauppalaivoissa trendi on alaspäin. Konsernin tilausputkea kuvataan edelleen hyväksi.

20 tykkäystä

OP julkaisi juuri Wärtsilän tulosennakon. Suositus nousi myy → vähennä ja tavoitehinta pysyi 10€:ssa.

13 tykkäystä

Eki on kirjoittanut konepajoista näkökulmista; kuinka riippuvaisia ne ovat Euroopan markkinoista ja rakentamisesta.

Olemme tarkastelleet isojen kotimaisten konepajojen riskiprofiileja kahdesta näkökulmasta: riippuvuus Euroopan markkinasta sekä riippuvuus rakentamisesta. Johtopäätöksemme on, että isot konepajat ovat rakenteellisesti varsin hyvin suojassa tällä hetkellä kaikkein hankalimmalta yhdistelmältä eli riippuvuudesta eurooppalaisesta rakentamisesta.

13 tykkäystä

Ekin jutusta yllä nostona:

Maantieteellisillä riippuvuuksilla on nykytilanteessa erityistä mielenkiintoa, koska talouden kasvuennusteet eri alueille poikkeavat toisistaan selvästi. Bloombergin konsensusennuste euroalueen kasvuksi (CAGR) vuosina 2023-2024 on vain +0,6 % kun taas ennuste Yhdysvaltojen kasvuksi on +1,5 %, Kiinan +4,7 % ja Intian +6,1 %. Tällä perusteella minkään konepajayhtiön huomattava riippuvuus Euroopan markkinoista ei ole lähiaikoina mikään ilonaihe. Graafin esittämien osuuksien perusteella Metso ja Wärtsilä olisivat tarkastelluista yhtiöistä muita paremmassa asemassa. Valmetilla projektiliiketoiminnan tuntuvan osuuden takia yhtiön liikevaihtojakauma voi muuttua vuosittain, mutta H1’23:lla Euroopan osuus saaduista tilauksista vastasi kuitenkin vuoden 2022 toteutunutta liikevaihto-osuuden tasoa.

Riippuvuus uudisrakentamisesta on sen sijaan kohtuullinen

Oheisessa kuvassa on esitetty suoraan rakentamisesta syntyvän liikevaihdon osuus kohdeyhtiöissä vuonna 2022. Riippuvuus on hyvin kohtuullinen Cargotecissa, Konecranesissa ja Wärtsilässä. Wärtsilä ei ole suoraan julkistanut riippuvuuttaan rakentamisesta, mutta yhtiön kohdemarkkinat huomioiden on riippuvuus jo luonnostaan vähäinen. Arvioimme Valmetin suoran ja myös epäsuoran riippuvuuden rakennussektorista olevan marginaalinen, sillä yhtiön asiakkaiden tuotteet päätyvät käytännössä kokonaan kuluttajavetoisiin loppukäyttöihin. Wärtsilälle syntyy epäsuoraa riippuvuutta voimalarakentamisen kautta, mutta pidämme lukua melko marginaalisena. Esimerkiksi Wärtsilälle tärkeällä Yhdysvaltojen markkinalla voimalarakentamisen osuus koko rakennussektorista on noin 6-7 %.

10 tykkäystä

Technology group Wärtsilä’s unique Decarbonisation Programme will be applied to two Pure Car/Truck Carrier (PCTC) vessels operated by Sallaum Lines DMCC Dubai, an international RoRo cargo operator. Based on analysis and modelling, the programme will be tailored to these specific vessels so that the right solutions can be selected for optimal sustainability. Sallaum is the first Middle East operator to take advantage of this service. The order was booked by Wärtsilä in August 2023.

The Sallaum Lines vessels selected for this programme are the 183-metre long ‘Silver Queen’ and ‘Silver Sky’ PCTC’s, both of which can carry 4,900 cars. The delivery time for the programme is three months.

Wärtsilä supports its customers in the region with more than 300 employees and a workshop in the United Arab Emirates.

22 tykkäystä

Tässä on Ekin ennakkokommentit, kun julkistaa Q3-raporttinsa tiistaina. ![]()

Wärtsilä julkistaa Q3-raporttinsa tiistaina 31.10. klo 8:30. Isojen tilausjulkistusten puuttuessa odotamme tilauskertymän hieman pienentyneen vuosivertailussa. Liikevaihto ja kannattavuus ovat kuitenkin kehittyneet myönteiseen suuntaan. Uskomme, että seuraavien 12 kuukauden markkinanäkymä säilytetään ennallaan. Osakkeen arvostustaso on matala.

14 tykkäystä

Nostona ja tarkentaen yllä Alokkaan linkkaamasta Erkin ennakkokommenteista:

Wärtsilän hiljaista aikaa edeltävässä konferenssipuhelussa antamat kommentit Q3:n tilauskertymästä olivat Marine-puolen laitetilauksia lukuun ottamatta melko positiivisia. Palvelukysyntä on ollut kauttaaltaan hyvää ja Energyssä Wärtsilä on kirjannut sekä säätövoimalatilauksia että energian varastointitilauksia, vaikka niitä ei ole vielä asiakkaasta johtuvista syistä joko ehditty tai saatu julkistaa. Ennusteemme tilauskertymäksi on 1535 MEUR (-5 % v/v) konsensuksen odottaessa 1632 MEUR:a (+1 % v/v). Vertailukausi oli sekin melko vahva.

Wärtsilä totesi Q2-raportissaan odottavansa seuraavien 12 kuukauden (Q3’23-Q2’24) kysyntäympäristön sekä Marine- että Energy-liiketoiminnoissa olevan samankaltainen kuin vertailukaudella. Uskomme, että näkymä toistetaan myös Q4’23-Q3’24:lle. Pidämme näkymän parantumista kuitenkin hyvin epätodennäköisenä.

Wärtsilän osakkeen arvostustaso on painunut alas. Odotettu kokonaistuotto ylittää selvästi tuottovaatimuksen.

19 tykkäystä

Technology group Wärtsilä has signed a five-year renewal of its Operation and Maintenance (O&M) Agreement with Phil. Gold Processing & Refining Corp for the Masbate Gold Project (MGP) power plant located on Masbate Island in the Philippines. Wärtsilä has operated and maintained the power plant since 2009, and the renewal order was booked by Wärtsilä in June 2023.

15 tykkäystä

Tätä ei vielä tainnut olla täällä eli huomenna tulee tosiaan (tietääkseni ensimmäinen koskaan) Wärtsilä-live! ![]() Kuvaillaan tosin tällä kertaa studion puolelta tämä @Erkki_Vesola kanssa, kun Remedy-live saattaa mennä osittain tämän kanssa päällekäin ja ”päälavalla” paremmin tilaa kahdelle esiintyjälle, sillä käsittääkseni @Verneri_Pulkkinen saattaa olla alussa hetken aikaa mehustelemassa AW2:sta @Atte_Riikola kanssa.

Kuvaillaan tosin tällä kertaa studion puolelta tämä @Erkki_Vesola kanssa, kun Remedy-live saattaa mennä osittain tämän kanssa päällekäin ja ”päälavalla” paremmin tilaa kahdelle esiintyjälle, sillä käsittääkseni @Verneri_Pulkkinen saattaa olla alussa hetken aikaa mehustelemassa AW2:sta @Atte_Riikola kanssa. ![]()

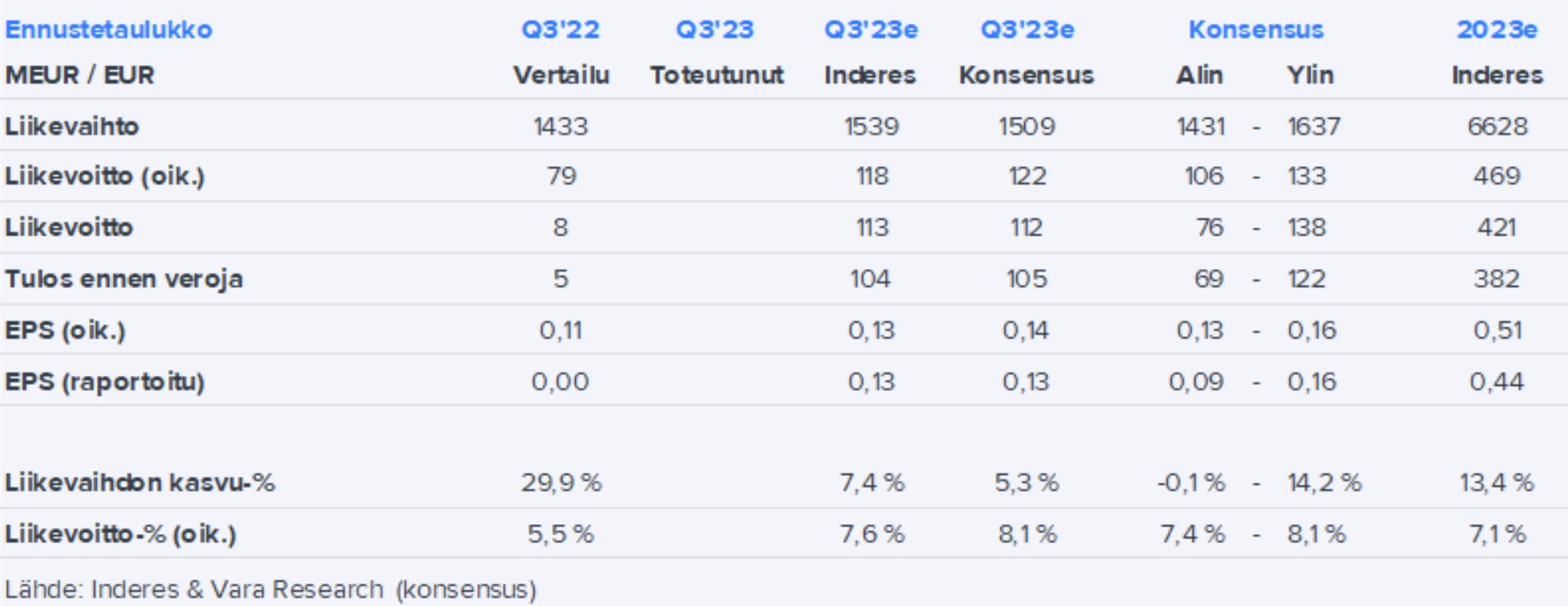

E: Tässä myös ennustetaulukko huomiselle:

25 tykkäystä

14 tykkäystä

Wärtsilän osavuosikatsaus tammi–syyskuu 2023 - Wärtsilä Corporation (cision.com)

Keskeistä kaudelta heinä–syyskuu 2023

- Tilauskertymä kasvoi 11% 1 787 miljoonaan euroon (1 616), josta orgaaninen kasvu oli 18%

- Palveluiden tilauskertymä kasvoi 15% 842 miljoonaan euroon (732)

- Liikevaihto oli vakaa 1 452 miljoonaa euroa (1 433), josta orgaaninen kasvu oli 7%

- Tilaus-laskutussuhde oli 1,23 (1,13)

- Vertailukelpoinen liiketulos kasvoi 53% 125 miljoonaan euroon (82), joka oli 8,6% liikevaihdosta (5,7).

- Liiketulos kasvoin 117 miljoonaan euroon (10), joka oli 8,0% liikevaihdosta (0,7).

- Laimentamaton tulos/osake kasvoi 0,14 euroon (0,00)

- Liiketoiminnan rahavirta kasvoi 213 miljoonaan euroon (100)

Vahva tilauskertymä ja tulos Wärreltä kyllä. Liikevaihto ehkä vähän pehmeä, jos jotain etsii, mutta muuten ei paljon heikkouksia. Tilauskertymäkin taisi mennä nätisti odotusten yli.

48 tykkäystä

Tämä on jonkinlainen yllätys ainakin itselleni. ![]()

"Arvioinnissa huomioidaan kaikki mahdolliset vaihtoehdot. Näitä vaihtoehtoja voivat olla energian varastoliiketoiminnan täyden Wärtsilä-omistajuuden jatkaminen, osittainen tai täydellinen liiketoiminnan myynti tai muut mahdolliset strategiset vaihtoehdot. Wärtsilä jatkaa energian varastoliiketoiminnan kehittämistä, liiketoiminnan investointeja ja kaikkia asiakassitoumuksiaan strategisen arvioinnin aikana.

Vuoden 2023 kolmannen neljänneksen lopulla päättyneellä 12 kuukauden jaksolla energian varastointiliiketoiminnan liikevaihto oli EUR 983 miljoonaa ja samalla ajanjaksolla liiketoiminnan vertailukelpoinen liiketulos kääntyi kannattavaksi.

“Olemme edistyneet hyvin energian varastoliiketoiminnan kehittämisessä ja markkinat jatkavat merkittävää kasvuaan. Tämä on siis otollinen ajankohta kartoittaa tulevaisuuden vaihtoehtoja ja määritellä paras polku asiakkaidemme tukemiseksi, liiketoiminnan kasvun mahdollistamiseksi ja omistaja-arvon luomiseksi,” sanoo Wärtsilän toimitusjohtaja Håkan Agnevall.

Wärtsilän hallitus ei ole asettanut aikataulua strategisen arvioinnin päättymiselle. Wärtsilä tulee tiedottamaan strategisen arvioinnin edistymisestä ja lopputuloksesta sitä koskevan lainsäädännön ja määräysten mukaisesti."

35 tykkäystä

Tämä näkymä parani viime katsauksesta:

" Energialiiketoiminta

Wärtsilä ennakoi seuraavien 12 kuukauden (Q4/2023-Q3/2024) kysyntäympäristön olevan parempi kuin vertailukaudella."

Edellisessä oli näin:

" Energialiiketoiminta

Wärtsilä ennakoi seuraavien 12 kuukauden (Q3/2023-Q2/2024) kysyntäympäristön olevan samankaltainen kuin vertailukaudella."

22 tykkäystä

Tuo energiavarastoinnin strateginen arviointi on kyllä varsin hämmentävä, liiketoiminta-alueena se on voimakkaasti kasvava, enkä pysty näkemään lähimpään kymmeneen vuoteen tarpeen vähenemistä.

13 tykkäystä

Strateginen arviointi lienee vähän monimutkaisempi juttu kuin että markkina on kasvava. Äkkiseltään tulee mieleen:

-mikä on kilpailutilanne? (esim tekeekö kiina strategisista syistä samat vermeen mutta halvemmalla vrt Huaweit ja telecom)

-onko riittävässä synergiassa muun tekemisen kanssa?

-onko jo tehdyt teknologiset panostukset olleet oikea valinta? Jos joku muu teknologia on parempi ja ajaa wärren virityksistä ohi niin onko helpompi myydä nykyinen kokonaisuus pois?

-jos ollaan jollain alueella takamatkalla millaisia panostuksia vaatisi jos haluaa olla johtavassa asemassa?

→ mielestäni erittäin asiallista että tällaisia pohditaan. Sitä jäin vähän miettimään että jos kaikki vaihtoehdot on avoinna niin miksi tiedottaa? Olisiko voinut valmistella ensin vähän pidemmälle?

21 tykkäystä

Kyse on varmasti vain siitä, että energian varastoliiketoiminta on noin miljardin liikevaihdolla nippanappa kannattavaa. Kyse ei ole alasta, jossa kilpailuasemaansa voi parantaa merkittävästi teknisillä innovaatioilla. Erityisesti akkuteknologian ansiosta kiinalaisten uhka on iso ja kilpailuasetelma heikko.

Isompi yksikkökoko voisi auttaa. Tiivistä yhteistyötä vaikka ABB:n kaltaisten toimijoiden kanssa tunnustellaan varmasti. Tämä on varmasti strategisen arvioinnin tarkoituskin.

Wärtsilän tulos oli näissä markkinatunnelmissa mukava positiivinen yllätys. Näitä on ollut harvakseltaan.

33 tykkäystä

Toki, toki, olen täysin samaa mieltä kanssasi. Strategian ja painopisteiden valinta on monimutkainen ja aikaa vievä kokonaisuus. Siihen vaikuttavat tietysti vaadittavan taloudelliset panostukset ja ennakoitavissa olevat muutokset kilpailussa.

Samaa ihmettelin kuin sinäkin ulostulon ajoituksessa. Tiedottaminen siitä, että ihmetellään ja pähkäillään ilman tarkentavaa tietoa on enemmän hämmentävää kuin tietoa tuottavaa.

3 tykkäystä

Mietin itse, että olisikohan joku lähestynyt Wärtsilää yhteistyön/oston merkeissä, minkä takia arviointi aloitettu. Vähän oudolta tuntuu itsestäkin muuten, että tuon strateginen arviointi olisi ajankohtaista. Wärre itsekin sanoo, että on ns. tulevaisuuden ala ja juuri taidettu saada kannattavaksi. Toki ehkä todettu, ettei sovi strategiaan ja nyt saatu vihdoin myyntikuntoon.

Ihan mielenkiinnolla odota mitä tuosta seuraa. Energian varastointi on kyllä itselle ollut merkittävä syy omistaa yhtiötä.

12 tykkäystä