Miten näette energian ja erityisesti öljyn hinnan nousun vaikuttavan Wärtsilään? Itse heräsin nyt tapahtuneeseen markkinamuutokseen ja avasin nyt pitkästä aikaa pienen position yhtiöstä. Aiemmin minusta öljyn todella alhainen hinta vei myös kannustimet energiatehokkaampaan kalustoon yms satsamiselta. Nyt kun paremmilla moottoreilla yms. voi myös säästää oikea rahaa (ainakin nykyisessä markkinatilanteessa) pitäisi tämän minusta pitkästä aikaa myös luoda lisäkysyntää Wärtsilän tuotteille. Miten te muut asian näette? Tässä ohessa vielä esimerkinomaisesti taloussanomien juttu öljyn kallistumisesta. https://www.is.fi/taloussanomat/art-2000008314283.html

5 tykkäystä

The technology group Wärtsilä and Norwegian ship owner Eidesvik Offshore ASA have signed a landmark cooperation agreement aimed at converting an offshore supply vessel (OSV) to operate with an ammonia-fuelled combustion engine with required fuel supply and safety system. This project will be the first of its kind ever in the world and has a provisional completion target by the end of 2023.

9 tykkäystä

The technology group Wärtsilä will supply four shaft generator systems to provide power take-off from the main engines for two LNG Carrier vessels. The ships are being built at the Hyundai Heavy Industries (HHI) shipyard in Korea for the Greek ship management service provider Capital Gas Ship Management Corp. The order with Wärtsilä was placed in August 2021.

9 tykkäystä

Nordea julkaisi päivitetyn Wärtsilä-analyysinsä. Suositus (OSTA) ja tavoitehinta (14,20 €) pysyvät ennallaan.

14 tykkäystä

@Erkki_Vesola Onko Wärtsilä kommentoinut mitenkään rahtihintojen vaikutusta omaan katteeseensa? Iso osa siitä mitä Vaasassa ja Triestessä tehdään, lähtee kuitenkin jossain vaiheessa laivalla eteenpäin, ja nyt kun rahtihinnat on ollut pilvissä se varmasti syö katetta? Vai puhutaanko aivan mitättömästä vaikutuksesta?

4 tykkäystä

Vai onko niin, että rahtihintojen nousu on hyvä varustamoille, ja se taas hyvä Wärtsilälle?

Ei välttämättä. Merkittävimmät syyt rahtihintojen nousuun ovat olleet konttipula ja satamien ruuhkautumisesta johtuvat pidentyneet kuljetusajat, ne eivät suoraan lisää rahtikuljetusten tuottoja. Lisäksi rahtikustannuksia tulee nostamaan lähiaikoina kasvaneet polttoainekulut.

1 tykkäys

5 tykkäystä

Nimenomaan. Rahtihinnat on noussut siksi, että sama laiva tekee vähemmän reissuja kuin ennen noiden ruuhkien takia, joten varustamot on nostaneet rahdin hintoja. Se maksaa koko ajan palkat, ruuat ja polttoaineet kun laiva seisoo sataman edustalla viikon-pari eikä ole viemässä uutta lastia. Samalla se laiva ei tuota mitään. Tottakai osa rahtihintojen noususta johtuu myös siitä, että edellä olevan tilanteen vuoksi kapasiteetista on pulaa, ja varustamot voivat nyt hyvin kerätä ekstraa päältä niiltä asiakkailta jotka ovat valmiita maksamaan.

Mutta vaikka varustamot tekisi enemmän voittoa niin miksi se näkyisi Wärtsilälle positiivisesti? Ainut tie on se, kun alikapasiteettia puretaan tilaamalla uusia laivoja, joissa saattaa olla Wärren moottorit.

Syy miksi Ekiltä lähdin kyselemään tämän mahdollista vaikutusta Wärtsilään (ja onko sieltä tullut jotain kommenttia) on se, että satun tietämään erään yrityksen, jonka suuret laitteet kuljetetaan Suomesta laivalla esim USAhan. Ja jos normaalisti vaikka tuollaisen 5-10M€ liikevaihdon tuovan laitetilauksen kuljetus on maksanut luokkaa 30-50k€, niin tällä hetkellä hinta voi olla 200-300k€. Toisin sanoen tässä tilanteessa iso osa voittomarginaalista olisi syöty kuljetukseen ja toimitusten viivästyksistä keskustellaan koko ajan…

12 tykkäystä

Luulisi kasvavien pa-kustannusten satavan rikkipesuribisneksen laariin, vai joko se on menneen maailman teknologiaa?

1 tykkäys

Rikkipesuribisnes vetää silloin kun korkea- ja matalarikkisen (raskas vs. kevytpolttoöljy siis) polttoaineen hinta-spreadi on pieni. Jos spreadi on iso, on kannattavaa vielä ajaa korkearikkisellä halvalla raskaalla polttoöljyllä ja maksaa päästömaksut. Ja jos spreadi on iso, ei auta jos molempien hinta nousee. Tämän hetken tilanteesta en tosin tiedä muuta kuin että LNG:n hinta hipoo pilviä

Edit: tämä asia korjattiin myöhemmin oikein päin!

1 tykkäys

Analyytikon ennakkokommentit Q3-tuloksesta. ![]()

7 tykkäystä

9 tykkäystä

8 tykkäystä

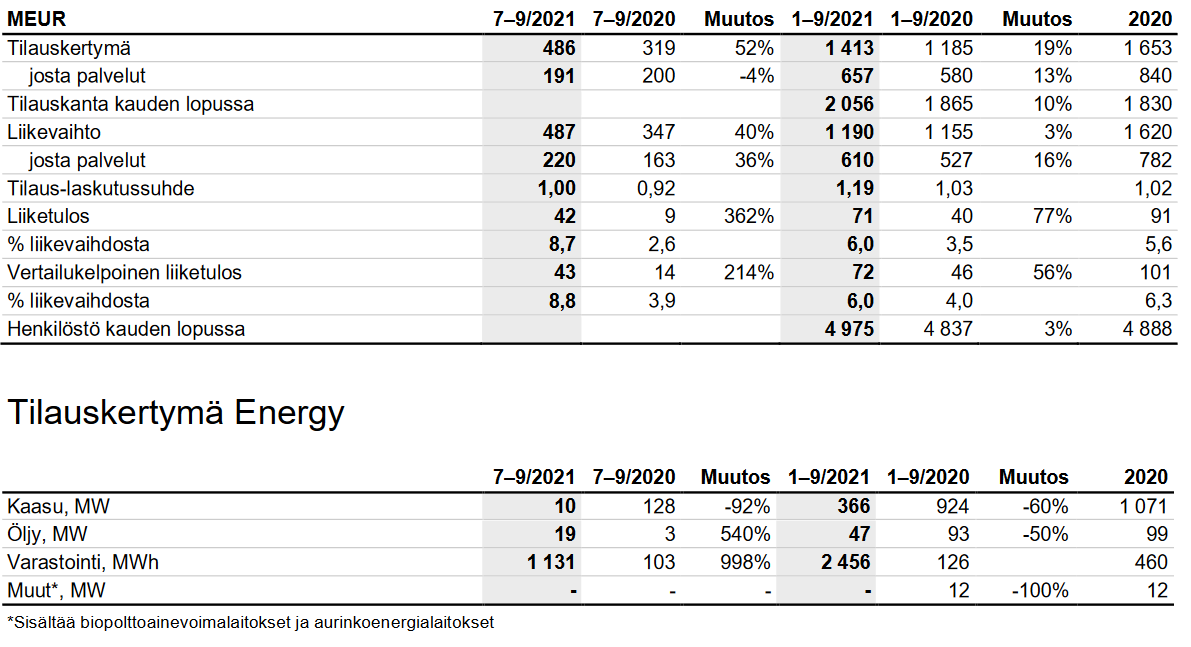

KESKEISTÄ KAUDELTA HEINÄ-SYYSKUU 2021

Tilauskertymä kasvoi 21% 1 186 miljoonaan euroon (981)

Palveluiden tilauskertymä kasvoi 14% 595 miljoonaan euroon (521)

Liikevaihto kasvoi 11% 1 103 miljoonaan euroon (995)

Tilaus-laskutussuhde oli 1,07 (0,99)

Vertailukelpoinen liiketulos kasvoi 43% 87 miljoonaan euroon (61), joka oli 7,9% liikevaihdosta (6,1)

Liiketulos kasvoi 77% 75 miljoonaan euroon (43), joka oli 6,8% liikevaihdosta (4,3)

Laimentamaton tulos/osake kasvoi 0,08 euroon (0,04)

Liiketoiminnan rahavirta laski 49 miljoonaan euroon (114)

KESKEISTÄ KAUDELTA TAMMI-SYYSKUU 2021

Tilauskertymä kasvoi 11% 3 584 miljoonaan euroon (3 240)

Palveluiden tilauskertymä kasvoi 16% 1 903 miljoonaan euroon (1 641)

Tilauskanta kauden lopussa kasvoi 1% 5 325 miljoonaan euroon (5 265)

Liikevaihto laski 6% 3 181 miljoonaan euroon (3 385)

Tilaus-laskutussuhde oli 1,13 (0,96)

Vertailukelpoinen liiketulos kasvoi 16% 199 miljoonaan euroon (172), joka oli 6,3% liikevaihdosta (5,1)

Liiketulos kasvoi 18% 170 miljoonaan euroon (144), joka oli 5,3% liikevaihdosta (4,3)

Laimentamaton tulos/osake kasvoi 0,19 euroon (0,13)

Liiketoiminnan rahavirta laski 360 miljoonaan euroon (407)

18 tykkäystä

"Wärtsilä teki kolmannella vuosineljänneksellä odotetun tulosparannuksen.

Yhtiön vertailukelpoinen liikevoitto kohosi raportoidulla neljänneksellä 87 miljoonaan euroon vertailukauden 61 miljoonasta eurosta, kun analyytikot ennustivat keskimäärin 79,8 miljoonan euron tulosta.

Liikevaihtoa kertyi 1 103 miljoonaa euroa (vertailukaudella 995 miljoonaa euroa). Analyytikot arvioivat liikevaihdon asettuvan keskimäärin 1 110,6 miljoonaan euroon.

Yhtiölle kertyneet uudet tilaukset kohosivat neljänneksellä 1 186 miljoonaan euroon vertailukauden 981 miljoonasta eurosta. Analyytikoiden odotuksissa oli 1 173 miljoonan euron tilauskertymä."

8 tykkäystä

Ja tuosta vielä analyytikon kommentit Wärtsilän Q3-tuloksesta. ![]()

“Wärtsilän Q3-numerot olivat tilauskertymän ja liikevaihdon osalta varsin tarkkaan odotusten mukaiset ja oikaistu liikevoittomarginaali oli pieni positiivinen yllätys. Myös näkymäkommentissa oli positiivista virettä suhteessa odotuksiin yhtiön odottaessa ”huomattavasti” parempaa kysyntäympäristöä Q4:llä kuin vuotta aiemmin. Raportti tarjoaa edellytykset positiiviseen kurssireaktioon.”

18 tykkäystä

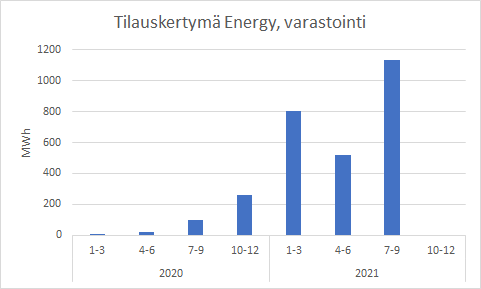

Suhteellisen tunteita herättämätön osari, isossa kuvassa sitä saatiin aikalailla mitä odotettiin. Varastointijärjestelmien tilauskertymä on kuitenkin pakko taas nostaa esille, viime vuoteen verrattuna nähtiin vaatimaton 998%:n kasvu ![]()

Voimakkaassa eksponentiaalisessa kasvussa mennään siis varastointijärjestelmien suhteen. Tämä on siltäkin osin mielenkiintoista, että siinä missä perinteisten voimalaitosten toimitusajat ovat vuosia, niin nämä tänä vuonna tilatut varastointijärjestelmät tulee oletettavasti lähes kokonaan toimitettua viimeistään ensi vuoden puolella. Saaduilla tilauksilla on siis merkittävä vaikutus ensi vuoden liikevaihtoon, viimeistään sitten nähdään ihan käytännössä millainen näiden kannattavuustaso on.

Sanottakoon samalla tässä myös se mitä palstalla arvioitiinkin, että Gabonin voimalaitos ei tilauskertymässä vielä näy. Nyt kun perinteisten voimalaitosten tilaukset jäivät Q3:lla hyvin alhaisiksi, niin pystytään aika hyvin laskemaan auki varastointijärjestelmien keskimääräisiä hintoja.

Laitetilauksia Energyssä saatiin 486m€ - 191 m€ = 295m€. Otetaan tästä pois yhteensä 29MW:n, eli hihavakiolla noin 25m€:n, kaasu-/öljytilaukset, niin yhteensä 1131 MWh:n varastointitilaukset loivat noin 270m€ tilauskertymän → keskimääräinen hinta noin 0,239 m€/MWh.

Tästä voidaan sitten vielä normalisoida AGL:n poikkeuksellinen tilaus josta täälläkin keskustelua oli. Siinähän 250 MWh:n tilauksen arvo oli 112m€, joten tämä normalisoituna on muun tilauskannan keskihinta 158m€ / 881 MWh = 0,179 m€ / MWh.

Tätä voi sitten jokainen yrittää verrata pelkkien akkujen hintoihin ja miettiä mikä voi olla Wärtsilän kannattavuus. Kovin yksiselitteisesti tätä on toki hankala tehdä, mutta kyllähän Erkin esille tuoma huoli mahdollisesti hyvin suuresta läpilaskutettavasta osuudesta, ja siten järjestelmien mahdollisesta heikosta kannattavuudesta Wärtsilälle, on tällä Aku Ankka- laskelmalla todellakin validi ennen kuin toisin todistetaan.

18 tykkäystä

Onko kukaan tehnyt tutkimusta (herkkyysanalyysi) palveluliiketoiminnan osuuden vaikutuksesta kvartaalitulokseen?

Nythän palveluiden osuus oli 54% myynnistä mutta vain 50% uusista tilauksista. Myyntimixin vaihtelut selittänevät alalla kuin alalla melkoisen osan kvartaalitulosyllätyksistä. Jos palveluiden kate% olisi vaikka 30%-yksikköä parempi kuin muun myynnin, 3%-yksikön ero palveluiden osuudessa tekee noin 1%-yksikön eron kannattavuuteen eli kvartaalilla n. 10 miljoonaa.

4 tykkäystä

9 tykkäystä