Q3 päivitystä:

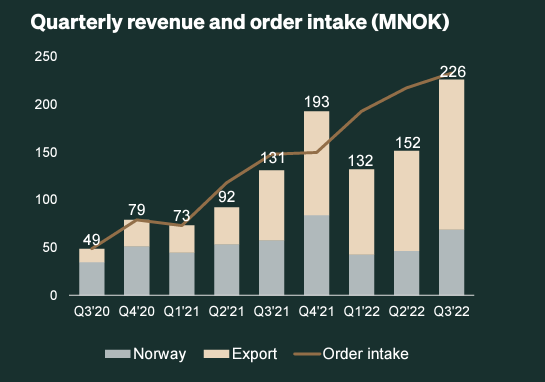

- liikevaihdon kasvu jatkui hyvänä (+73 %) 226 miljoonaan verrattuna vuoden takaiseen

- Q2 verrattuna liikevaihto kasvoi 151,5 M → 226,1 M

- Bruttokate laski 38,8 %:iin (44,8 %) Q3 ja nousi hieman YTD 22 vs YTD 21 (41,6 % vs. 39,2 %)

- Käyttökate 14,9 M (17,2 M), jäi selvästi myös ennusteista (36,0 M)

- Tilauskertymä ennätystasolla 233 M

- Q4 ennusteet MarketScreenerissä ovat nousseet hieman (250 M → 255 M) liikevaihdon osalta

- Kannattavuuden arvellaan olevaan paineessa myös Q4’22, ennusteet pudonneet 55 M → 29 M

- Vuosien 2023 ja 2024 liikevaihtoennusteet 1 178 M (1 173 M) ja 1 523 (1 525 M) käytännössä ennallaan

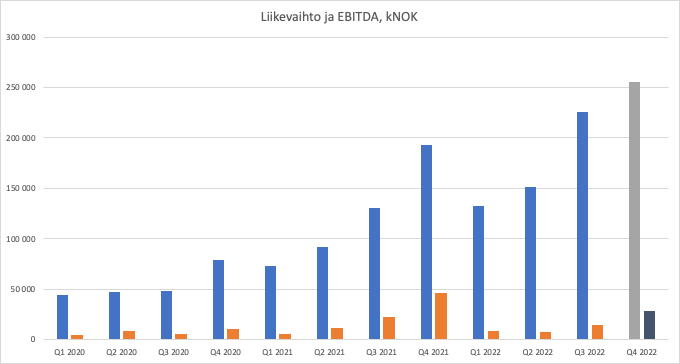

Liikevaihdon kvartaalitaulukko ja ennusteet:

Q1 2022 Q2 2022 Q3 2022 Q4 2022 2022

132 177 151 550 226 133 255 000e 764 880e

Q1 2021 Q2 2021 Q3 2021 Q4 2021 2021

73 081 92 116 130 962 192 814 488 972

Q1 2020 Q2 2020 Q3 2020 Q4 2020 2020

44 758 47 207 48 600 79 002 219 755

Liikevaihto kasvaa hyvin, mutta kannattavuus ei toistaiseksi ole vielä lyönyt läpi. Toisaalta yhtiö panostaa kasvuun uusille markkinoille, eikä pyri optimoimaan kannattavuutta.

aEBITDA MNOK:

Q1 2022 Q2 2022 Q3 2022 Q4 2022 2022

9,1 7,7 14,9 29,0e 65,0e

Q1 2021 Q2 2021 Q3 2021 Q4 2021 2021

5,5 11,7 22,9 46,8 86,9

Q1 2020 Q2 2020 Q3 2020 Q4 2020 2020

4,4 9,2 5,5 11,1 29,8

EPS:

Q1 2022 Q2 2022 Q3 2022 Q4 2022 2022

-0,092 -0,024 0,046 0,13e 0,060e

Q1 2021 Q2 2021 Q3 2021 Q4 2021 2021

-0,085 0,051 -0,147 0,424 0,235

Q1 2020 Q2 2020 Q3 2020 Q4 2020 2020

-0,010 0,16

Jostain syystä Zaptecin ilmoittama YTD EPS on -0,03 kun itse sain -0,07. Mahdollisesti ero johtuu muuttuneesta kirjanpitokäytännöstä, jonka vuoksi Q1 ja Q2 nettotulos on eri kuin taulukossa yllä.

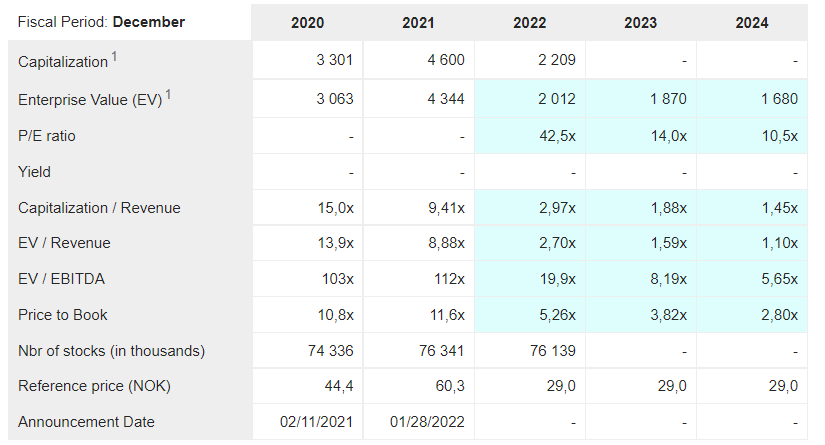

Tunnuslukutaulukko tulosennusteilla (luvut MarketScreenerista):

|

2020 |

2021 |

2022e |

2023e |

2024e |

| Markkina-arvo (MNOK) |

3 301 |

4 600 |

2 242 |

- |

- |

| EV (MNOK) |

3 063 |

4 344 |

2 118 |

2 058 |

1 962 |

| P / E |

- |

256x |

491x |

19,0x |

12,6x |

| P / S |

15,0x |

9,41x |

2,93x |

1,90x |

1,47x |

| EV / S |

13,9x |

8,88x |

2,77x |

1,75x |

1,29x |

| EV / EBITDA |

103x |

112x |

32,6x |

11,6x |

7,63x |

| P / B |

10,8x |

11,6x |

5,55x |

4,27x |

3,20x |

| Liikevaihto |

220 |

489 |

765 |

1 178 |

1 523 |

| EBITDA |

29,8 |

38,7 |

65,0 |

178 |

257 |

| EBIT |

12,0 |

22,9 |

19,0 |

153 |

230 |

| EPS |

0,16 |

0,24 |

0,06 |

1,55 |

2,33 |

Lyhyitä kommentteja:

- Tilauskannan kasvu positiivinen ajuri, toinen tuotantolaitos ylösajovaiheessa, joten kapasiteetti tuskin rajoittaa kasvua. Toinen tehdas palvelee lähinnä pohjoismaita ja toinen tehdas Keski-Euroopan maita. Riippuvuus yhdestä tehtaasta pienenee.

- Makroekonominen tilanne on väliaikaisesti heikentänyt sähköautojen myyntiä, mutta ei ole muuttanut pitkän aikavälin trendiä. Sähköautojen osuus uusien autojen myynnistä on silti kasvussa eli polttisten myynti on laskentu vielä enemmän.

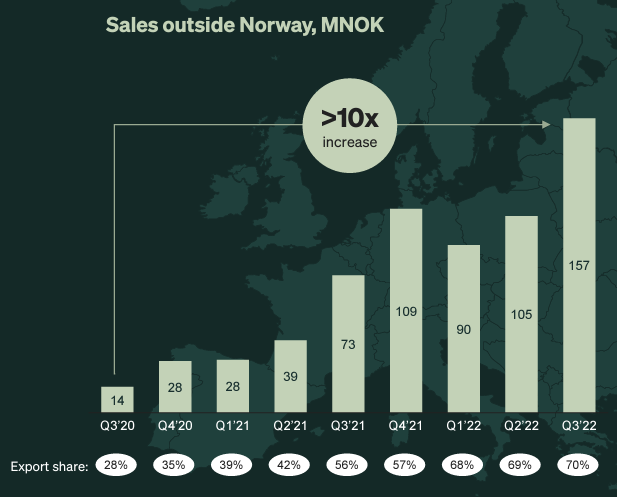

- Kansainvälinen kasvu jatkuu, Norjan suhteellinen osuus pienenee. Positiivista, että Saksassa ja Britanniassa sähköautojen myynti on kasvanut. Näiden on tarkoitus nousta myöhemmin tärkeiksi markkinoiksi.

- Tulevaisuudessa tarkoitus mennä myös USA:n markkinalle

- Aikaisemman tuotantokatkoksen vuoksi backlogia on n. 70 M, joka saadaan purettua Q1’23. Korkeasta kysynnästä johtuen tämä siirtyi pidemmälle, eli käytännössä kaikki mitä tuotetaan, pystytään myymään. Lisäkapasiteetin pitäisi kuitenkin helpottaa tilannetta kun uusi tuotantolinja siirtyy massatuotantovaiheeseen.

- Siirtyminen päälistalle menossa, tästä aiheutuu kertaluonteisia kustannuksia Q4:lle.

-Charge365:n asennusmäärä on kasvanut (nyt 16 000, uusia asennuksia 800)

Oma arvio Q3 suhteen oli liikevaihto 220 MNOK (oli 226 MNOK), EBITDA 23 MNOK (oli 14,9 MNOK) ja EPS 0,22 NOK (oli 0,05 NOK).

Laitetaan taas oma arvio Q4 tuloksesta, voidaan sitten yhdessä naureskella, jos menee (taas) ihan päin honkia:

liikevaihto: 262 MNOK

EBITDA: 17,5 MNOK

EPS: 0,07 NOK

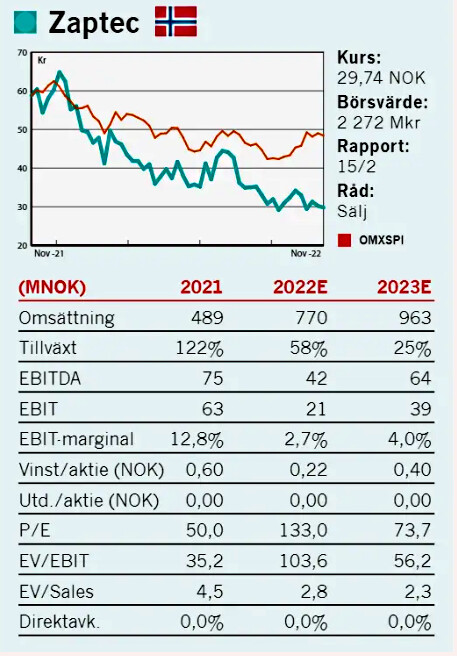

Zaptecia seuraa tällä hetkellä 1 analyytikko, jolla on 40 NOK tavoitehinta.

Nykyinen arvostustaso on mielestäni kohtuullinen. Kahden vuoden päähän katsova EV/S on n. 1,3 ja EV/EBITDA 7,63x, vaikka yksittäisen vuoden osuus arvonmäärityksestä onkin aika pieni. Osake ei mielestäni ole kirkuvan halpa, mutta hinnassa on jo jonkin verran turvamarginaalia. Kannattavuus on hieman kysymysmerkki, kasvu vie rahaa ja syö kannattavuutta. Toisaalta kasvuun panostaminen on järkevää, mutta realisoituuko se sitten koskaan alemmille riveille. Tähän näkisin tien Charge365:n kautta, mutta sen osuus on edelleen hyvin vähäinen liikevaihdosta.