Meidän talous olisi kallistumassa OP:n lainatarjoukseen nimenomaan bonareiden takia, jotka voi käyttää esim. vakuutusmaksujen kattamiseen.

Hyvä tietää, että tarjoavat samaa marginaalia jokaiselle euriborille. Maaliskuussa eivät tarjonneet vielä 3kk euriboria ASP-lainaan, ja 6kk ja 12kk euriborien viitekorossa oli niiden välisen erotuksen kokoinen ero (6kk kalliimpi viitekorko kuin 12kk)

2 tykkäystä

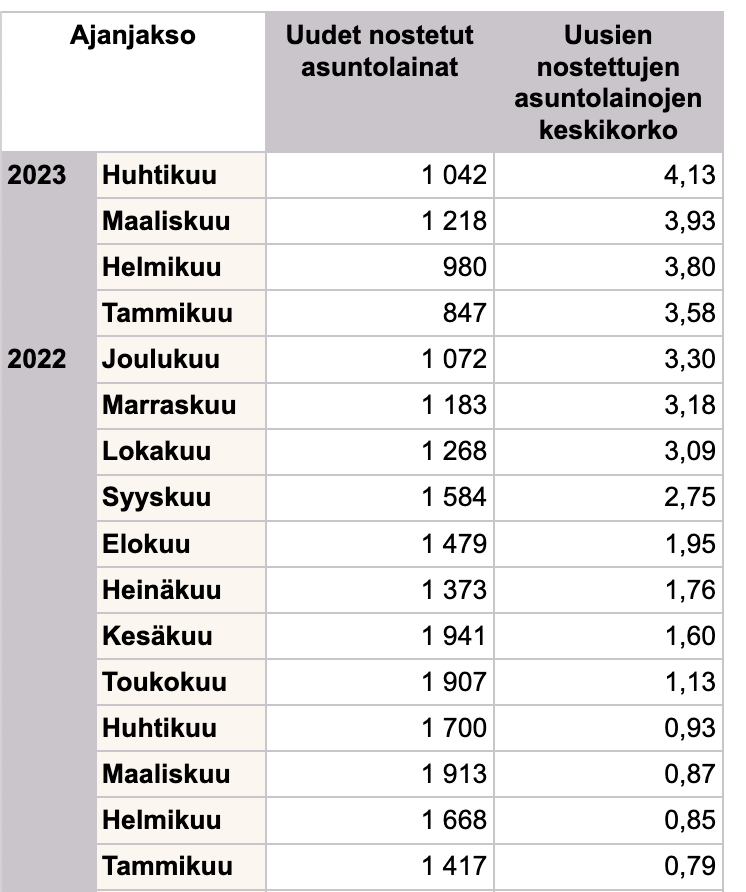

Niinpä… Korot ja hinnat nousseet, mutta palkat ei vielä.

Aika hyvin OP:lta. Todella hyvin itseasiassa. Itse odotan jo kolmatta viikkoa. Tai no 8 päivää hetkestä, jolloin kuulin että kyseinen henkilö ei voi asiaa hoitaa. Sitä puhelua taasen odotin juurikin pari viikkoa. No eipä tässä mihinkään kiire

Tämä meni nyt maaliin OP:lta ja marginaali päätyi 0.4% ja käsittelymaksu 400 euroa. Olen tyytyväinen.

7 tykkäystä

Meidän perhe vaihtoi kokonais asiakkuuden Osuuspankkiin. Oman kodin laina ja 6 sijoitus lainaa. Marginaalit 0,49% ja 0,65%. Ja tosiaan marginaali kaikissa viitekoroissa sama. Päädyin 3kkeb, mutta nyt otettiin 5v korkokatto. Maksuerän ero nykyisten vaihtuvien ja katon välillä oli aika pieni ja homma rokkaa näin.

Mutta meillä pankin vaihtokustannukset, muutama kymppi tuli vanhasta pankista eikä Op ottanut mitään. Bonuksia noin 2k vuodessa.

4 tykkäystä

Kuulostaa hyvältä! Helsingin OP? Asioitko normaalia reittiä vai pääsitkö jotain muuta kautta keskustelemaan järkevän henkilön kanssa?

Pohdin jaksaisinko selvittää samaa. Mutta omat sijoitusasuntolainat ovat tähän asti saaneet käsittelijät jäätymään niin homma ei ole edennyt. En ole tosin mitenkään systemaattisesti selvittänyt enkä käynyt paikan päällä, vaan täyttänyt vain hakemuksen.

Itseasiassa halusin ensin puhelinkeskustelun mahdollisimman korkealle hierarkiassa ja selvitää millaisen kumppanin saan. Sitten asioita käytiin sähköpostissa ranskalaisin viivoin läpi, kunnes kysymyksiä ei enään ollut. Tämän takia esim Danske jäi pois kilpailutuksesta.

Marginaalit olivat toki tärkeät päivittää mutta eivät tärkeimmät. Lopputulos oli no brainer.

3 tykkäystä

Lets do this!

Mikä on asuntolainasi pankin oma marginaali kaikkine kuluineen (euriborin lisäksi) juuri nyt?

- 0,1%

- 0,2%

- 0,3%

- 0,4%

- 0,5%

- 0,6%

- 0,7%

- 0,8%

- 0,9%

- 1,0%

- Yli 1,0%

0 äänestäjää

Omaan tarinaan jatkoa. Ennakkolyhennyksiä tehty siten, että käytännössä aina pari-kolme kuukautta on itse maksettua “lyhennysvapaata” edessäpäin. Olen maksellut vain korkoja itse lainan veloituspäivinä.

Asuntolainan viitekoron tarkistus edessä elokuun lopussa, silloin luultavasti hieman isompi ennakkolyhennys sisään vielä, ja vaihto 3kk euriboriin (12kk nyt) jo sovittu OP:n kanssa tehtäväksi 200e maksua vastaan (menee bonuksista), ei muita muutoksia. Marginaali on 0.55% ja konttori Pohjolan OP, laina-aikaa jäljellä 23v.

Ja loppuun pieni ennustus, tai pikemminkin toive, että elokuun lopun 3kk euribor-muutos voi osoittautua hyväksi MIKÄLI inflaatioluvut laskevat edelleen ja euro-alue menee taantumaan, sillä toivon, että vaikka nollakorkoihin ei enää palattaisi saattavat ohjauskorot laskea taantumaskenaariossa yllättävänkin nopeastikin 0.5-2.0% haarukkaan.

8 tykkäystä

Itselläkin asiakkuus OP:ssa (joskin toisessa alueosuuspankissa). Korontarkistuspäivä nyt kesäkuussa, johon pyysin viitekoron vaihtoa EB 12kk → EB 3kk. Samassa yhteydessä pyysin tarkistamaan marginaalia, minkä muuttivat 0,40 → 0,38 (en enempää jaksanut puristella). Sama 200 käsittelymaksu myös minulla.

5 tykkäystä

S-pankki tarjosi 3kk euribor 0.54 marginaalilla, 30v maksuaika ja 700€ perustamiskulut. Muut pankit ei suostunu noin pitkään maksuaikaan.

Op pudotti perustamiskulut 150€

Ehkä mä hyväksyn op 3kk 0.46 ja 26v maksuajan vaikka s-pankin tarjous pienentäis nyt kuukausieriä… Onhan op:lla bonarit päälle mitkä meillä menis suoraan vakuutuksiin.

6 tykkäystä

Onko kukaan kokeillut Nordeaa viime aikoina, että vieläkö ovat halukkaita nostamaan marginaalia EB-muutoksen takia?

Kysyitkö Nordealta? Sieltä sai vielä hetki sitten 35v lainoja.

Pankit eivät enää kesä tai heinäkuusta alkaen myönnä yli 30v laina-aikoja. Liittyy regulaatioon.

9 tykkäystä

Tiesin, että regulaatiota on tulossa, mutta olin missannut että laki on allekirjoitettu ja tulossa voimaan. Kiitos.

Piti hetki etsiä, että löysin mitä se sisältää: "Keskeisimmät muutokset:

Uusien asuntolainojen takaisinmaksuaika saa olla enintään 30 vuotta.

Taloyhtiölainat voivat olla uudisrakentamisessa enintään 60 prosenttia myytävien asuntojen velattomasta hinnasta.

Taloyhtiölainojen takaisinmaksuaika saa olla uudisrakentamisessa enintään 30 vuotta. Lyhennysvapaita ei voi olla ensimmäisinä viitenä vuotena rakennuksen valmistumisesta paitsi ensimmäisen vuoden aikana."

Kotitalouksien ja taloyhtiöiden lainoihin rajoituksia heinäkuun alussa.

Nordea on aika hanakasti tarjonnut ns. maksimipituuslainoja, kunhan on pinkka kunnossa, eli kannattaa kysyä myös sieltä.

2 tykkäystä

No niin, nyt on Dansken kanssa muutettu lainajuttuja niin, että noin parinkymmenen vuoden laina-aika muutettiin 30 vuodeksi, 12 kuukauden euribor 3 kuukauden euriboriksi ja lyhennystavaksi muutettiin kiinteä tasaerä. Aikaisemmin kilpailutettu marginaali tarkistettiin muutaman vaiheen kautta 0,41 prosentiin (+ 0,03%). Kuluja järjestelyistä veloitettiin 190 euroa. Muutokset voimaan korontarkastuspäivänä, eli eilen. Korko pompsahti 1,34 —> 3,932. Ei nyt mitään cha cha cha-kiljahduksia aiheuta. Joillakin tämä herkku on vielä tänä kesänä edessä. Varautukaa korkomenojen radikaaliin kasvuun.

6 tykkäystä

En kysynyt enkä kysy. 2v sitten yritin saada sijoitusasuntoon lainaa sekä siirtää asiakkuuden heille, sieltä en saanut yhteydenottoa. Täytin hakemukset sekä olin vielä asiakaspalveluun yhteydessä kun ei 1kk odottelun jälkeen kuulunut mitään.

1 tykkäys

Uusimme tällä viikolla lainalupauksen. 30v laina-ajan myötä muuttui myös mahdollisuus lyhennysvapaisiin. Mikäli ymmärsin Nordean henkilöä oikein lyhennysvapaita ei myönnetä laisinkaan 30v lainoissa. Tästä syystä tajosivat meille 28v lainaa, joka mahdollistaa myös lyhennysvapaita jos niitä haluaisi joskus käyttää. Tälläin lyhennysvapaa on itse mahdollista käydä kliksuttelemassa verkkopankista ilman hakemusta, jos ymmärsin oikein.

2 tykkäystä

Nordean lyhennysjousto ollessa kyseessä ei tarvitse tehdä muuta kuin muuttaa automaattisen lainanlyhennyksen summaa, minimissään maksettava kuitenkin korot. Näillä korkotasoilla lyhennys onkin sitten 1/3 ja korot 2/3 joten suurta iloa tuosta ei ole, nollokorkoaikaan tämä oli paljon hauskempaa.

4 tykkäystä