Onnittelut Preatolle. Peliliikkeet kyllä osataan sillä suuunnalla!

8 tykkäystä

5 tykkäystä

Lämmin lukusuositus kaikille Boreon omistajille ja ylipäätään aihepiiristä kiinnostuneille:

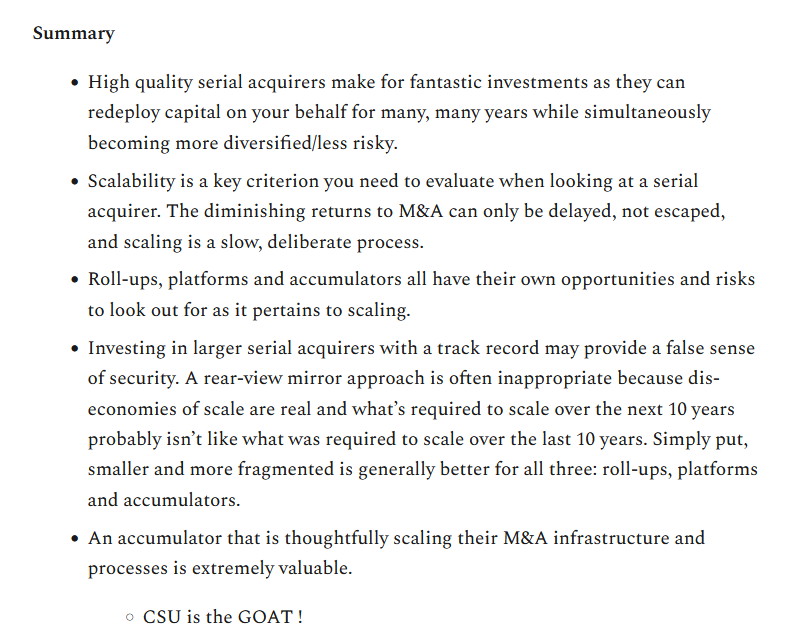

Yhteenveto:

Boreo on vielä pieni toimija, mutta etenkin kokoluokan kasvaessa on syytä seurata tiukasti pysyykö diilit hyvinä ja ROIC korkeana. Välillä odotettavissa oletettavasti hieman isompia platform-hankintoja, mutta lähtökohtaisesti toivoisin, että kokoluokan kasvaessa pystyttäisiin M&A skaalaamaan niin, että diilit pysyisivät pienehköinä, mutta niitä pystyttäisiin tekemään hieman enemmän vuosi vuodelta.

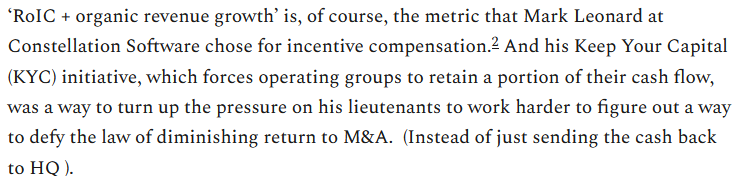

Boreo on onneksemme vielä niin pieni, että tässä on mahdolisuudet vielä hyvinkin pitkään juoksuun ennen kuin koko alkaa liikaa painaa. Siltä varalta, että Kari Nerg, Preato et al. kasvattavat Boreon aikanaan täysin toiseen kokoluokkaan, on toivottavasti Constellation Softwaren Mark Leonardin pelikirjaa luettu iltaisin tarkasti.

19 tykkäystä

Pienet on markkinatkin, ainakin niin kauan kuin ostokohteita haetaan pääosin Suomesta. Lisäksi löysää rahaa on liikkeellä paljon, ja hyvistä ostokohteista käydään kilpailua, joka näkyy väistämättä hinnoissa.

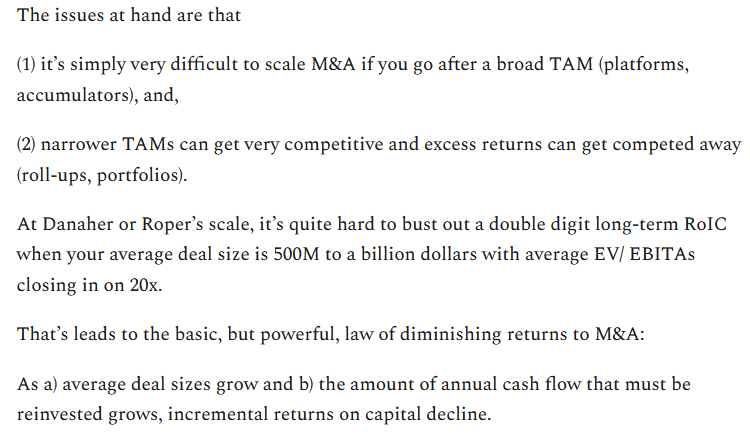

“It’s simply very difficult to scale M&A if you go after a broad TAM.” Niin, ei Boreostakaan ole helppo luoda talouden ikiliikkujaa, joka kasvaa voimakkaasti ilman että pääoman tuotto kärsii. Mielestäni tuo “powerful law of diminishing returns” ei todellakaan näy Boreon arvostuksessa, joka on käsittämättömän paljon korkeampi kuin esim. kapean TAM:n sarjaostelija Solwersilla.

Kiitos erittäin informatiivisesta postauksesta! Omaa pessimististä näkemystäni Boreosta nykyisellä arvostustasollaan se vain vahvisti entisestään.

3 tykkäystä

Eipä mitään! Hauska miten samasta tekstistä voi vetää erilaisia johtopäätöksiä ![]()

Mielestäni Boreon polku sarjayhdistelijänä on niin alkutekijöissään (ja yhtiö on suhteellisen pieni), että en ihan hirmuisen huolissaan ole M&A-tahdin hiipumisesta tai hyvän ROIC:n ylläpitämisestä.

Länsinaapurissa on yhtiöitä, jotka ovat kyenneet toteuttamaan tätä huomattavasti suuremmassa kokoluokassa (Lagercranz on noin 10x Boreon market cap, Lifco 50x).

Boreo on sanonut olevansa liikkeellä toistaiseksi Pohjois-Euroopassa. Toiminta ja hankinnat eivät rajoitu Suomeen, tänäkin vuonna on tehty hankintoja Ruotsista.

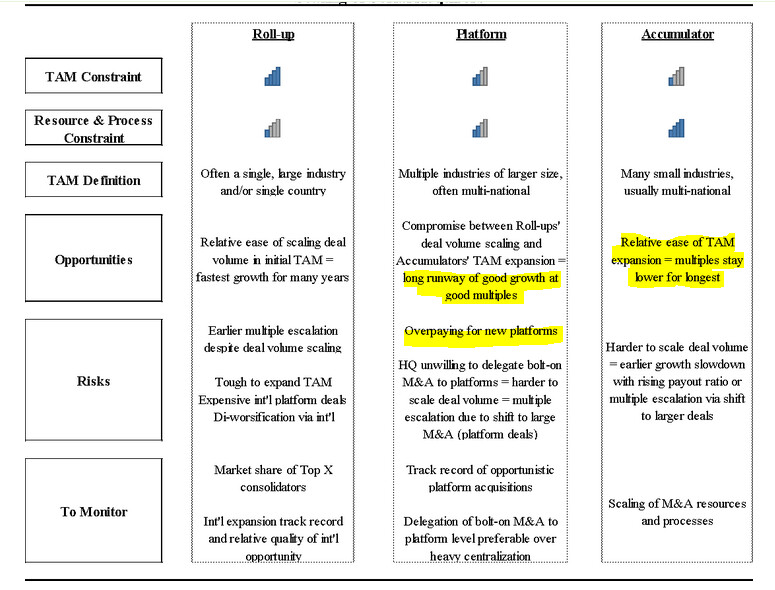

Tuossa linkkaamassani tekstissä oli hyvä koonti eri “kategorian” yhdistelijöistä, joka jäi minulta edelliseen viestiin nostamatta. Rajat ovat häilyviä, mutta Boreon voisis nähdä asettuvan näistä “Platformin” ja Accumulatorin" välimaastoon. Näissä keissille mielestäni olennaisimmat mahdollisuudet ja ehkä lähiajan relevantein riski:

Boreolla ei ole vielä aikoihin tulossa sellainen tilanne vastaan etteikö esim. kymmenen näitä nykyisenkään kaltaista diiliä per vuosi toisi ihan merkittävää kasvua, joten tuon M&A -prosessin skaalaaminen on ongelma, joka pitää taklata kaukaisessa tulevaisuudessa (mutta johon kannattaa valmistautua hyvissä ajoin), ja näkisinkin, että keskipitkällä aikavälillä isoimpana riskina on harha-askeleet uusien platformien kanssa. Ensinnäkin, näistä liikaa maksaminen tulee luonnollisesti kallimmaksi kuin pienemmistä add-on -hankinnoista (olettaen, että uudet platformit tuppaavat olemaan isompia kertaostoksia). Riskinä on myös harhautua toimialoille, joissa mahdollisuudet hyville add on -hankinnoille ovat heikot, ja/tai jonka bisneslogiikkaa ei kunnolla konsernissa ymmärretä.

Mitä tulee Solwersiin, ja sen arvostukseen verrattuna Boreoon niin tässäpä ne ovat Inderesin ennusteilla (molemmat tulevat toki tekemään yritysostoja, oletetusti):

- Solwers 2022 P/E: 20,4 ja 2023: 19,0

- Boreo 2022 P/E: 24,0 ja 2023: 20,7

Käsittämättömän iso ero? En ihan rehellisesti saa kiinni mitä koitit tuoda esille ![]()

Solwers on ihan kiinnostava yhtiö, ja aion joskus vielä tutustua siihen paremmin. Pintapuolisesti tutustuneena jätän kommentoinnin toisille, mutta menisikö se enemmän tuohon yhden vertikaalin “roll-up” -kategoriaan? Ja ainakin toistaiseksi Boreon nichet ovat ehkä epäseksikyydessään minulle houkuttelevampia, aloja joilla on mahdollista saavuttaa hyviä pääomantuottoja ja joista hyvä omistaja voi myös löytää paljon tehostettavaa.

Summa summarum, mahdollisuuksia, joskin myös riskejä Boreossa on. Jäädään katselemaan miten hommat etenee ![]()

9 tykkäystä

1 tykkäys

Jos keskittyy vain P/E-lukuun, niin ero ei ole niin dramaattinen. Mielestäni on kuitenkin hyvä vähän vilkaista tasettakin. Ehkä korot vielä lähivuosina nousevat Euroopassakin, ja silloin olisin huomattavasti mieluummin Solwersin omistaja kuin Boreon.

Linkitin Sievi-foorumille kirjoittamani viestin Solwersista.

2 tykkäystä

Tuntuu Boreo-Sievi fuusion ympärillä kiehuvan!

Jos on tylsää, niin kannattaa tsekata Inderesin Sievi Capital PLC lanka. Jengi käy kuumana ja aikoo kaataa fuusion. Tsemppiä.

Pyysing kirjoitteli varsin mauttoman tekstin, jossa Preato Capital saa erityisesti osansa. Ahnehtiiko Preato liikaa Sievi Capital/Boreo fuusiossa?

Osakesäästäjiltä toinen ulostulo aiheesta Sievi Capitalin ja Boreon yhdistymisen jakosuhde aiheuttanut yhteydenottoja - Suomen Osakesäästäjät

Sanotaan heti alkuun, että olen Boreon osakkeenomistaja, mutta en Sievin.

Kaikki (myös Inderes) näyttää olevan sitä mieltä, että fuusio olisi lottovoitto Boreolle ja Inderesin mielestä hyvä diili (rimaa hipoen, mutta silti tavoitehinta nousi +33% ![]() ) Sieville. Sievin piensijoittajat taas kokevat tulevansa ryöstetyksi törkeästi. Olisi kiva kuulla miten Boreon osakkeenomistajat näkevät tilanteen?

) Sieville. Sievin piensijoittajat taas kokevat tulevansa ryöstetyksi törkeästi. Olisi kiva kuulla miten Boreon osakkeenomistajat näkevät tilanteen?

Kuten aikaan tännekin kirjoittelin, en itse näe diiliä Boreolle lottovoittona enkä edes erityisen hyvänä.

Plussat:

- Suhteessa omaan hinnoitteluun Sievi fuusioitaisiin halvalla

- Kerralla saataisiin hyvin kokoa = firma alkaisi olla jo varteenotettavan kokoinen

- Indooria lukuunottamatta palikat sopii hyvin yhteen

- Preaton omistusosuus laskee merkittävästi

- Fuusio parantaisi velkaisuutta

Miinukset:

- Hinta on kova suhteessa aiempiin listaamattomiin ostoksiin

- Sievin yhtiöissä on merkittävät vähemmistöomistajat

- Indooriin en haluaisi koskea pitkällä tikullakaan

- Tilastollisesti fuusiot menee todennäköisemmin perseelleen kuin sukkana sisään

Itse olisin nähnyt ihan hyvänä vaihtoehtona, että oltaisiin kerätty annilla rahaa ja jatkettu pienten listaamattomien yritysten ostelua naurettavan halvoin kertoimin.

@Joonas_Korkiakoski Ymmärrän, että te ette voi ennustaa mahdollisia tulevia yrityskauppoja ja siksi Boreon arvonmääritys on todella hankalaa. Ymmärrän myös, että Sievi-fuusio on Boreon kertoimiin nähden hyvä liike, mutta näetkö, että olisin yhtään jäljillä, että jatko myös itsenäisenä olisi voinut olla vielä parempi vaihtoehto pitkässä juoksussa? Suhteessa aiempiin ostoksiin Sievistä ollaan kuitenkin maksamassa kova hinta (joo fuusio, ei makseta, mutta annetaan iso osuus), eikö?

Onhan fuusion kaatuminen teoriassa mahdollista, mutta yleensä taustatyöt on tehty sen verran hyvin, että noin ei pääse käymään, kun tanssiin lähdetään. Ja toki itsekin toivon nyt, että fuusio menee läpi, kun siihen on lähdetty. Toki veikkaisin, että Sievin osake ottaisi enemmän osumaa kuin Boreo, jos fuusio ei menisi läpi, mutta tästä ainakin Sievin piensijoittajat näyttävät olevan kanssani täysin eri mieltä ![]()

14 tykkäystä

Viittaatko “taustatöillä” kenties Pyysingin kolumnin kohtaan: “Kovin ihmeellisenä en pitäisi, vaikka Preato vielä ostaisi jonkun hankalan osakkaan hiljaiseksi. Fuusio vaatii nimittäin Sievin yhtiökokouksen 2/3 enemmistön, ja 23 prosentilla ei olla saleteissa. Fuusiotarjouksen perusteella Preato ei välitä maineestaan pätkääkään, mutta rahasta kyllä.”

5 tykkäystä

En vaan ihan yleensä siihen, että kun yritysjärjestelyitä lähdetään ajamaan, niin sen verran suuria osakkaita kontaktoidaan etukäteen, että homman läpimeno olisi varma. Etenkin, kun Sievillä omistus on varsin keskittynyttä. Voi olla, että Preato on ajatellut, että oma osuus riittää, mutta uskoisin myös Mikko Laakkosen tai Takasten näkemys on otettu, kun hanketta on käynnistelty.

Ihan perusmatikalla laskien fuusion kaataminen ilman Laakkosen tai Takasten ääniä on liki mahdotonta.

Tämä siis 100% mutua.

1 tykkäys

Meillä taitaa olla erilainen näkemys siitä, mikä on keskittynyttä omistusta (ja parista muustakin asiasta ![]() ). Preato, Laakkonen ja kolme Takasta omistivat syyskuun lopussa 34,32 % Sievistä. On siinä vielä jonkin verran matkaa kahden kolmanneksen enemmistöön - siis vaikka olettaisi, että Laakkonen ja Takaset jostain syystä olisivat yhdistymisen kannalla. Lopputulos riippuu tietysti kokonaan siitä, miten aktiivisia Sievin pienosakkaat ovat ja kuinka helpoksi tai vaikeaksi Sievin hallitus äänestämisen tekee (eli onko Osakesäästäjien vaatima ennakkoäänestysmahdollisuus vai ei). Oletan, että mm. Pyysingin hyvä kiteytys yhdistymisehdotuksesta ei ainakaan vähennä piensijoittajien aktiivisuutta.

). Preato, Laakkonen ja kolme Takasta omistivat syyskuun lopussa 34,32 % Sievistä. On siinä vielä jonkin verran matkaa kahden kolmanneksen enemmistöön - siis vaikka olettaisi, että Laakkonen ja Takaset jostain syystä olisivat yhdistymisen kannalla. Lopputulos riippuu tietysti kokonaan siitä, miten aktiivisia Sievin pienosakkaat ovat ja kuinka helpoksi tai vaikeaksi Sievin hallitus äänestämisen tekee (eli onko Osakesäästäjien vaatima ennakkoäänestysmahdollisuus vai ei). Oletan, että mm. Pyysingin hyvä kiteytys yhdistymisehdotuksesta ei ainakaan vähennä piensijoittajien aktiivisuutta.

Jännittävää joka tapauksessa nähdä kuinka käy äänestyksessä - ja kuinka käy Boreon kurssille, jos ehdotus ei mene läpi ja Boreon arvostus ei enää ole ankkuroitu Sievin maltilliseen hintaan.

10 tykkäystä

Nostan tänne saman tekstin, jonka kirjoitin Sievin ketjussa. Olen Sievin osakkeenomistaja, en Boreon.

Minusta esitetty fuusio olisi puhdas ryöstö, jossa Preato Capital siirtäisi arvoa taskusta, josta omistaa 23% taskuun, josta omistaa 72%. @FIVA

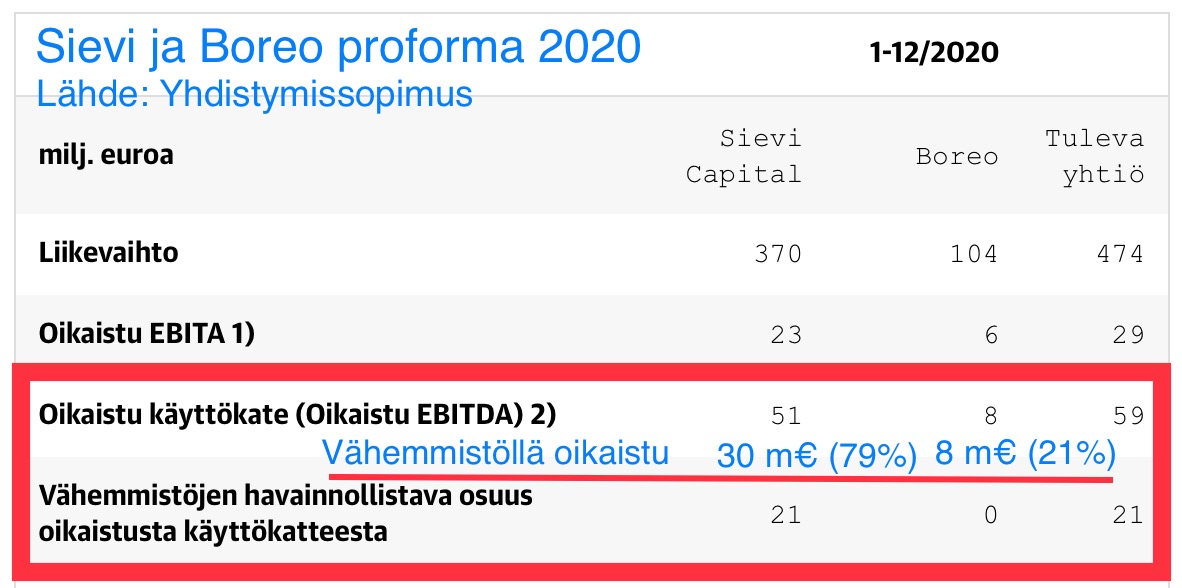

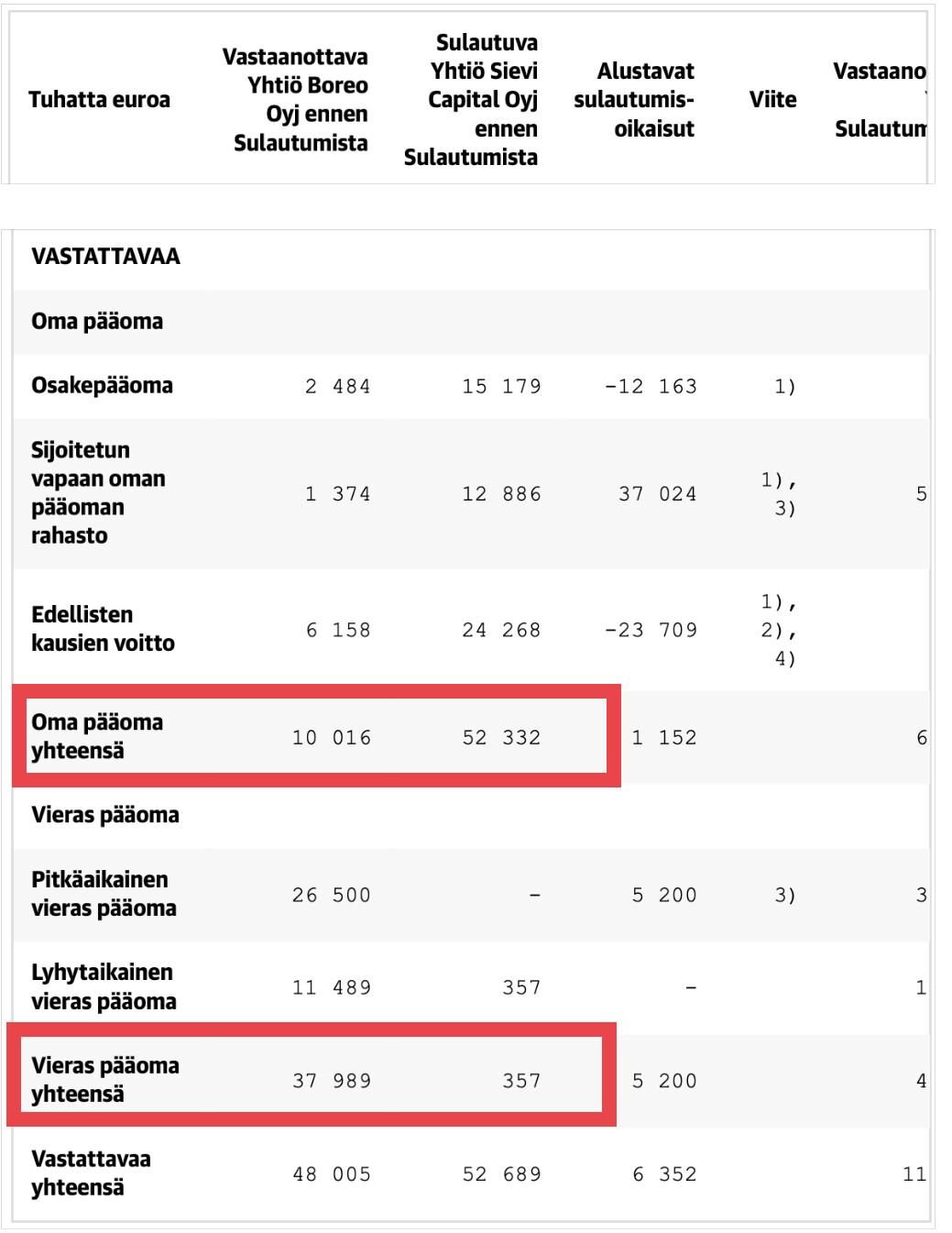

Minun on mahdoton hyväksyä miten kaikkien osakkeenomistajien etua ajava Sievin hallitus olisi voinut fuusiosopimuksessa esittää 60:40 vaihtosuhdetta kun yhtiöiden proforma Ebitda 2020 oli 21:79 Sievin eduksi. Oman pääoman suhde oli 16:84 niin ikään Sievin eduksi. Ainoa, jossa Boreo ”voittaa” 99:1 on vieraan pääoman määrä.

21 tykkäystä

En oikein usko. Sievin kurssi on jo alempana kuin mitä se oli ennen yhdistymisuutisen julkaisua. Toki markkinakin on laskenut sen jälkeen. Sievi oli noussut ennen yhdistymisuutista, mutta vahvan tulosraportin vuoksi, eli funda-, ei huhupohjalta.

Jos näin olisi, epäilemättä tieto Laakkosten tai Takasten kannatuksesta olisi tiedotettu, mutta ei ole, vaan ainoastaan Preaton on etukäteen ilmoitettu kannattavan yhdistymistä. Ja tosiaan Sievin omistuspohjan huomioiden, vaikka em. tahot olisivat kaikki kannattamassa yhdistymistä, 2/3 enemmistön saaminen ei silti olisi täysin varmaa, vaan riippuisi pienomistajien toiminnasta.

6 tykkäystä

@Notorious Pyysit Boreon omistajien näkökulmaa, mutta toivottavasti kelpaa ex-omistajakin. Tähän palstaan ehkä jaksaa kirjottaa, Sievi-palstalle en jaksa kommentoida. Itse myin tosiaan Boreoni pois huipuissa (@96, @120, @124) ja ryhdyin Sievin omistajaksi (hieman liian aikaisin… @2.1), kun arbitraasietu oli mielestäni selvä: Sievillä pääsi halvemmalla mukaan yhdistyvään firmaan. Tästä voikin jo varmaan päätellä, että itse olen näitä harvoja Sievin omistajia ketkä taitavat äänestää fuusion puolesta. Omistus tosin vain 8000 kpl.

Näen Boreon kannalta plussat ja miinukset aika samoin kuin sinäkin. Mielenkiintoista, että Sievi-palstalla uskotaan Preaton haluavan Sieviä niin paljon, että maksettaisiin vaikka 60/40-suhde, kunhan nyt ensin yritetään (naurettavan) halvalla 40/60-suhteella ja korotellaan sitten jälkeenpäin. Kuitenkin, vaikka Sievi (pl. Indoor) soveltuukin melko täydellisesti Boreoon, en nää juuri järkeä maksaa noista firmoista nykyistä enempää. Kokoluokka kasvaisi kyllä tämän myötä nopeammin ja tässäkin diilissä Boreo saisi tätä ”kerroinarbitraasia”. Tämä kuitenkin onnistuisi ihan Boreon omalla strategiallakin, tosin paljon hitaammin. Jatkamalla pienien firmojen ostoja EV/EBITDA 3-6x arvostuksilla ja hyödyntämällä tätä kerroinarbitraasia saavutettaisiin joskus varmasti sama kokoluokka. Hankintoihin kuluisi myös vähemmän rahaa (tai omia osakkeita) suhteessa fuusioon, koska arvostukset halvempia vrt. Sievi.

Tämän järjestelynhän tarkoituksena on mielestäni lähinnä nopeuttaa tätä prosessia molempien firmojen kannalta. Boreo pääsee heti suurempaan kokoluokkaan, jonka kokoamisessa muuten kestäisi paljon kauemmin. Sievi taas pääsee heti eroon matalasti arvostetusta sijoitusyhtiöstä sarjayhdistelijäksi ja saa ”arvolleen sopivat kertoimet”. Fuusioarvostus kiteytyy mielestäni kahteen kysymykseen. Boreon kannalta: Paljonko Boreon kannattaa maksaa ekstraa suhteessa normihankintoihin ollen vielä perusteltavissa nopean kokoluokan nousun ja velkaantuneisuuden laskun näkökulmasta? Sievin kannalta: Kuinka paljon suhteessa sijoitusyhtiöarvostukseen voidaan vaatia siitä, että arvostustaso nousee heti huomattavasti mutta niin nousee myös riskit? Mielestäni tarjottu suhde kuvastaa tätä ihan hyvin. Myös Inderesin analyytikkojen tavoitehintojen nostot kuvastivat hyvin tätä, että firmojen saama lisähyöty oli melko sama. Boreon tavoitehinta nousi 74e → 98e (32,4%) ja Sievin tavoitehinta nousi 2,1e → 2,8e (33,33%).

Ollihan on todennut, että Sievin tavoitehinta ilman fuusiota olisi 2,1 euroa. Tämä sisältää jo esimerkiksi Indoorin nousseen arvostuksen (oisko ollu 13-14x P/E?), joka on noussut jo verrokkipörssiyhtiöiden tasolle. Pysymällä sijoitusyhtiönä taseessa olevien firmojen arvostus tulee realisoitumaan hitaasti, eikä ole selvää, kuinka kauan esimerkiksi fuusiotavoitehinnan (2,8 euroa) saavuttaminen veisi aikaa vanhana Sievinä. Voisin väittää, että jopa kauemmin kuin Boreolla fuusiotavoitehinnan saavuttaminen omin keinoin (joka oikeastaan olikin jo saavutettu, tosin ”kurssimanipulaatiolla” t. Sievi-ketju). Monet ovat tietysti ehdottaneet Sievin muuntuvan itse sarjajärjestelijäksi. Tämäkään ei kuitenkaan ole mikään sormia napsauttamalla valmis prosessi, ja sisältää monia riskejä lähteä alueelle, josta ei vielä kokemusta ole, varsinkaan kun ei ole edes vielä johtoa, joka tämän toteuttaisi.

Mielestäni on jopa irrelevanttia vertailla esimerkiksi Sievin ja Boreon oikaistuja käyttökatteita. Jos Sievi on niin helvetin paljon aliarvostettu, miksei sen kurssi ole suoraan joku 5e? Jokainen voi olla omissa mielipiteissään mitä mieltä vain, mutta markkinat ovat yleensä kuitenkin oikeassa. Sievin arvo on siinä noin kahden pinnassa omana yhtiönään. Syitä miksi näin on, on käsitelty monesti jo esim. Ollinkin toimesta Sievi-ketjussa. Erityisesti, ennen Indoorin arvon suurempaa realistointia Sievin kurssi pyöri pitkään hieman euron yläpuolella. Muita yrityksiä tuskin tulee hetkeen realisointikelpoiseksi, joten kurssi tulee olemaan kohtalaisen lähellä varmaan kahta euroa myös jonkin aikaa jatkossakin. Onko tämä huono asia? Ei välttämättä, se tuo tukea ja turvaa kuumilla markkinoilla. Jos kuitenkin pystyy ymmärtämään Boreon toimintalogiikan ja hyväksyy korkeamman riskin, en nää mitään väärää yhdistymisehdotuksessa.

PS. On kyllä välillä hauskaa lukea Sievi-palstaa, kun laskelmat usein vertaavat esim. Sievin raportoitujen tuloksien pohjalta laskettuja P/E-lukuja Boreon vastaaviin. Olli näitäkin kommentoinut, etteivät ole yhtään vertailukelpoisia edes. Samoin ollut hauska huomata kun siellä huudellaa Boreota jo melkein konkurssikypsäksi velkaantuneeksi firmaksi. En oo aiemmin vastaavia kuullut firmasta, jonka nettovelka/käyttökate on alle 3 (2,6 H1-raportissa).

39 tykkäystä

Pörssimatikka ei ole suoraan verrannollinen normaaliin matikkaan. Se, että kolmasosa firmasta on kolmen tahon hallussa on mielestäni keskittynyttä. Ei nyt mitään Boreon tapaan, mutta etenkin isommissa yhtiöissä on ihan yleistä, että suurimmatkin omistajat omistavat alle 10%. Pienissä toki usein on suurempia omistajia, joilla yleensä on historialinkki firmaan.

Fakta on vain se, että yleensä yhtiökokouksiin osallistuu aivan murto-osa omistajista. Ylimääräinen yhtiökokous, jossa päätetään jostain normaalista poikkeavasta asiasta kerännee suuremman osallistujamäärän, mutta yleensä suurin osa omistajista on passiivisia ja luottaa hallituksen ehdotuksiin.

@Half_pro unohdit yhden oleellisen tunnusluvun eli markkina-arvon ![]() Mutta ei kiitos aloiteta täällä vääntöä aiheesta ryöstö vai ei ryöstöä. Sitä on pyöritetty riittävästi Sievi-langassa. Sen sijaan kiinnostaisi kuulla Boreon osakkeenomistajien näkemyksiä fuusiosta ja syntyneestä kohusta.

Mutta ei kiitos aloiteta täällä vääntöä aiheesta ryöstö vai ei ryöstöä. Sitä on pyöritetty riittävästi Sievi-langassa. Sen sijaan kiinnostaisi kuulla Boreon osakkeenomistajien näkemyksiä fuusiosta ja syntyneestä kohusta.

@Velho kysyä voi virallisesti tai epävirallisesti ja kaikki ei halua kantaansa julkiseksi. En todellakaan tiedä, mutta en usko että esim. Sievin toiseksi suurin omistaja Mikko Laakkonen olisi kuullut ehdotuksesta ensimmäisen kerran pörssitiedotteella.

3 tykkäystä

Kolmannes olisi sinänsä osuus jolla jo voi hajautuneesti omistettua firmaa hallita, mutta tosiaan Sievillä ei ole kolmannesta yhdellä, vaan Preatolla on 23% ja Laakkosella ja Takasilla loput. Laakkosella ja Takasilla ei käsittääkseni ole mitään yhteistä nimittäjää keskenään tai Preaton kanssa, ja Takasiakin on kolme eri henkilöä. Varmaan heitä on voitu tässä kontaktoida, mutta mielestäni että heiltä ei ole saatu etukäteen kirjallista sitoumusta, kertoo jotain.

Sekin on totta että yleensä yhtiökokouksiin ei osallistu pienomistajista juuri ketään. Se mikä pätee johonkin rutiinikokoukseen ei kuitenkaan välttämättä päde ylimääräiseen kokoukseen, jonka agendalla on lopettaa yhtiön olemassaolo itsenäisenä yhtiönä. Ihan niin kuin sanoitkin, tämä herättänee enemmän kiinnostusta. Ja vaikka suurin osa luottaisikin hallitukseen ja nukkuisi kokouksen ohi, sekin kannattaa muistaa että nyt ei olla tekemässä normaalia enemmistöpäätöstä, vaan hallitus tarvitsee tuekseen määräenemmistön (2/3) yhtiökokouksen äänistä.

Markkina-arvoista vielä sen verran, että mä kannattaisin fuusiota näillä ehdoilla, jos Boreon arvostus olisi ollut tukevasti se noin 120 euroa osakkeelle. Silloinhan saisin yli 40% preemion ja kyllä se olisi kelvannut. Valitettavasti vain Boreon arvostus on hyvin höttöinen ja osakkeen hinnanmuodostus ollut epätehokasta, minkä vuoksi preemio suli markkinoilta hyvin nopeasti pois, ja nyt pitäisi luopua Sievistä ilman mitään preemiota. Ei kiinnosta.

Omistan Sieviä ja omistin Yleiselektroniikkaakin jonnekin 15 euroon asti, jolloin myin. Nykyistä Boreota en omista, mutta älköön tätä tulkittako että olisin jotenkin katkera kurssinousun missaamisesta, koska ei se ole ollut minulta pois. Aikanaan YE-sijoituskin teki melkein 100% tuotot lyhyessä ajassa ja siitä jäi sinänsä hyvät muistot. Boreon kelkkaan en ole koskaan päässyt, koska koko ajan on vaikuttanut hirmuisen kalliilta, ja vaikuttaa edelleen.

4 tykkäystä

Ymmärrän paineiden päästelyn ja sijoittajakunnan kiihtymisen Sievi-ketjussa, miksi siellä rönsyilevää keskustelua on katsottu sormien läpi mutta Boreo-ketjuun on sieviläisten turha tulla itkemään.

Jos Boreon osake tuntuu kalliilta, niin kunnon perusteluita perään. Jos se vaikuttaa konkkakypsältä velkapetteriltä, niin vielä paremmat perustelut perään kiitos.

Ottaka mallia tuosta @DrunkenSailor kommentista: rauhallinen ja hyvin argumentoitu mikä tuo muille lisäarvoa.

32 tykkäystä

Niinkuin jo todettu, niin mahtava kommentti.

Boreon kasvutarinan kannalta on kuitenkin oleellista että yhdistyessä, boreon nettovelka/käyttökate laskee 2,6sta 1,5 luokkaan. Ja samalla kun tulee “kauheasti uutta käyttökatetta”, nousee boreon vivunotto-limiitti jostain 5Meurista +40 Meuriin, joten saadaan taas enemmän ostoja putkeen?

Olettaen että nettovelka tässä on vuokravastuista oikaistu, tästä en löydä mitään mainintaa - ehkä @Joonas_Korkiakoski osaa tarkentaa, ja korjata jos nopeasti laskin ihan puutaheinää.

Kiitos pikaisesta vastauksesta, Sievin nettovelka/käyttökate on tuolloin yli 4, ja varmaan myös vetäisi yhdistyneen yrityksen velkaisuusasteen liian korkealle, onko tästä muita hyviä teitä ulos kuin indoorista irtautuminen (jolla suurimmat vuokravastuut)?

1 tykkäys

Moro Johnnyboy!

Boreon nettovelka ja siten myös nettovelka / operatiivinen käyttökate -mittarin laskenta sisältää IFRS 16:n vastuut.

4 tykkäystä

Terve Notorious_Small!

@DrunkenSailor tiivisti tämän pääpiirteissään todella hyvin, joten minulla ei oikeastaan ole mitään uutta / varsinaista lisäarvoa luovaa sanottavana.

8 tykkäystä