Lagercrantz, Addlife ja etenkin Lifco ovat ihan eri kokoluokassa Boreoon verrattuna. Ei voi kuin ihailla näiden yhtiöiden suorittamista. YoY kasvulukuja en niinkään korostaisi (vaikka upeiltahan ne näyttävät, mutta yksiköllistä kuinka paljon kullakin on esim, korona vaikuttanut viime vuonna), mutta pääoman tuotot ja M&A -aktiviteetti näyttää pysyvän vuodesta toiseen hurjilla tasoilla.

Ainakin Lagercrantzin ja Lifcon tulosinfot ovat englanniksi, Addlifeä en ole tsekannut. Kannattaa joskus kuunnella näitä, saa hyvää perspektiiviä isompien ja menestyneiden suorittajien tekemisiin.

Paljon kiitoksia @Joonas_Korkiakoski valaisevasta ja selkeästä vastauksesta. Se antaa erinomaisia näkökulmia Boreon liiketoimintamallin analysoimiseen ja ymmärtämiseen. Tuo kasvualusta-strategia toimii varmastikin parhaiten silloin, kun ollaan samalla tai läheisellä toimialalla. Tällöin on helppo kuvitella, että parhaiden käytäntöjen jakaminen, ristiinmyynti ja konsernitoiminnot tuottavat selkeitä synergioita. Toisaalta esimerkiksi Indoor Groupin toimiala on erilainen Boreon nykyisiin yhtiöihin verrattuna. Jos Boreo omistaisi Indoorin, niin silloinhan Boreo olisi vähemmän fokusoitunut ja samalla enemmän conglomerate-tyylinen yhtiö. Voisi kuvitella, että eri toimialalla toimivan yhtiön omistaminen toki pienentäisi toimialariskiä, mutta samalla kuitenkin ehkä aiheuttaisi distraktiota fokukseen ja mahdollisesti synergiat olisivat hieman epäoptimaalisia. Tämän perusteella olenkin pohtinut, että jos Sievin ja Boreon yhdistyminen toteutuisi, niin mikä olisi Indoorin rooli pitkällä aikavälillä. Mielestäni loogisinta olisi listata se pörssiin.

Yleisesti olen myös pohtinut, että miten sarjayhdistelijöille käy siinä tilanteessa, jos korkotaso lähtee nousuun eikä kassavirta nousekaan riittävää tahtia korkotason nousuun nähden. Onko mahdollista, että korkotason yleinen nousu merkittävästi vaikeuttaisi lähes kaikkien sarjayhdistelijöiden velanmaksukykyä ja kenties pysäyttäisi hetkellisen exponentiaalisen kasvun?

Boreon toimintamallia ja strategiaa on avattu 18.8.2021 päivätyssä yhtiöraportissa melko laajasti ja yksityiskohtaisesti. Tähän kannattanee tutustua, jos / kun yhtiön syvällisempi opiskelu kiinnostaa.

Mutta sitten tuohon ajatukseesi kasvualustan toimivuudesta / toimimattomuudesta. Itse miellän toimintamallin konseptitasolla varsin skaalautuvaksi. Tällä tarkoitan sitä, että sen perusidea ei ole liiketoiminta- tai toimialariippuvainen, vaan esimerkiksi konsernitoimista tarjottavia perustyökaluja voidaan hyödyntää luonteeltaan hyvinkin erilaisiin liiketoimintoihin. Riittävän isossa kokoluokassa ja oikeanlaisilla rakenteilla tämä mahdollistaa sen, että sarjayhdistelijän sisälle voidaan (ja pitkän aikavälin kasvua ajatellen kannattaakin) luoda suoraviivaistettuna ikään useita kasvualustoja: yksi konsernitasolle ja toiset liiketoiminta-alueisiin. Tällöin yksittäisen liiketoiminta-alueen fokus pysyy hyvin selkeänä ja prosessit sekä ristiinmyyntimahdollisuuksien tunnistamisille että parhaiden käytäntöjen jakamisille virtaviivaisina. Suurimmissa sarjayhdistelijöissä liiketoiminta-alueilla on vastuuta myös strategian mukaisesta pääoman allokoinnista (mm. add-on-järjestelyjen tunnistaminen ja toteuttaminen).

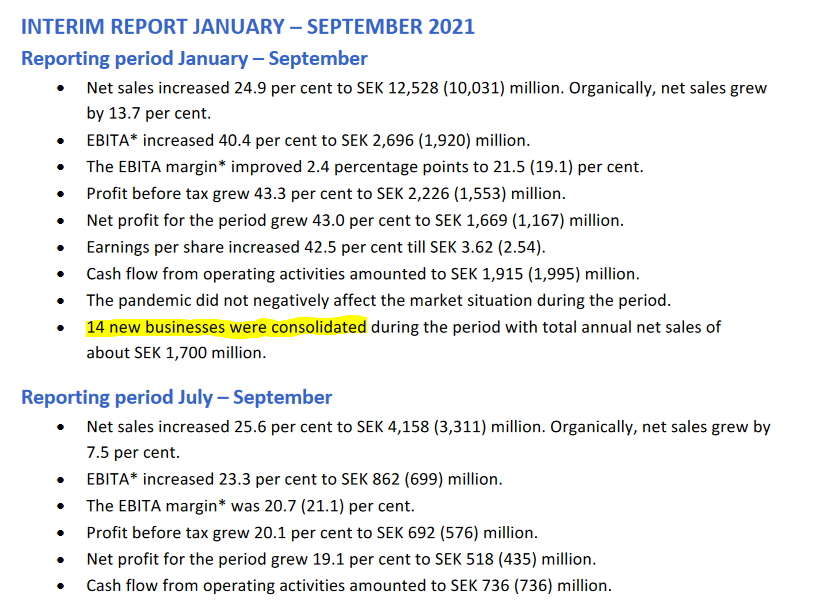

Ruotsista löytyy tosiaan melkoinen liuta isossa kokoluokassa operoivia ja siten jo pitkään ja menestyksekkäästi tällä sapluunalla toimineita yhtiöitä. Juuri perjantaina Q3-raporttinsa julkistanut Lifco on tästä mallioppilas, sillä vuosina 2006-2021 (TTM) yhtiön liikevaihdon keskimääräinen vuosikasvu on ollut 13 % ja operatiivinen tuloskasvu 18 %. Tällä hetkellä yhtiön liikevaihto on noin 1.600 MEUR ja alta löytyy niin hammaslääketieteen komponenttien ja laitteiden valmistukseen keskittynyttä kuin purkurobottien ja pienkuormaajien valmistamiseen ja niiden jälkimarkkinaoperaatioihinkin erikoistunutta toimintaa.

Operatiivisessa kontekstissa tuosta mainitsemastasi fokuksesta on hyvä muistaa aina se, että sarjayhdistelijöiden ostamat liiketoiminnat jatkavat operointejaan hyvin itsenäisesti, eikä niille tehdä myöskään perinteiseen tapaan kovia integrointeja. Näin ollen konsernijohdon rooli omistetun liiketoiminnan operatiivisessa päätöksenteossa on vähäinen. Osaltaan nämä samat asiat vaikuttavat myös siihen, että sarjayhdistelijöiden kasvut ovat itseasiassa hyvinkin kontrolloituja.

Olet tietysti aivan oikeassa siinä, että Indoorin liiketoiminta on melko erilaista verrattuna tämänhetkiseen Boreon muihin toimintoihin. Jos asiaa kuitenkin miettii ison kuvan ja noiden edellä mainitsemieni tekijöiden kautta, niin mielestäni Indoorin rooli osana Boreota on hahmoteltavissa oleva. Se on itsenäisenä liiketoimintana huomattavan kokoinen ja sisältää siten riittävästi kriittistä massaa pidemmän aikavälin kehittämistoimia ajatellen. Lisäksi Indoorissa on väistämättä valtava määrä sellaista arvokasta vähittäiskaupan osaamista, jota voitaneen hyödyntää niin erilaisissa orgaanisissa kuin epäorgaanisissakin hankkeissa. Toisin sanoen Indoor siis toisi Boreoon itsensä muodossa kokonaan uuden kasvualustan.

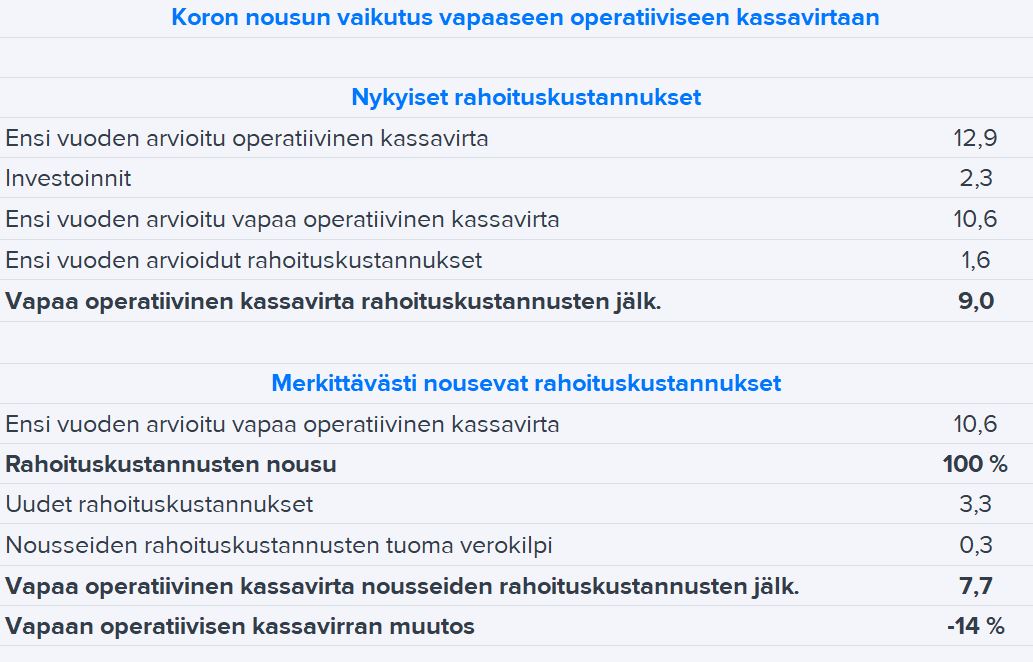

Korkojen nousulla olisi automaattisesti vaikutuksia sarjayhdistelijöiden toimintaan. Operatiivisesti nämä vaikutukset heijastuisivat asiakkaiden ostointojen kautta, sillä esimerkiksi investointihyödykkeissä muiden asioiden pysyessä ennallaan korkojen nousu kohottaisi investointien kokonaiskustannuksia ja laskisi niiden tuotto-odotuksia. Strategisesti korkojen nousu taas vaikuttaisi nousevien rahoituskustannusten kautta allokoitavissa olevan vapaan kassavirran määrään ja luonnollisesti myös rahoituksen hintaan. Olen alla olevassa taulukossa hahmotellut sitä, millä tavalla Boreon ensi vuodelle arvioitu rahoituskustannusten jälkeinen vapaa operatiivinen kassavirta muuttuisi, jos vain ja ainoastaan rahoituskustannukset tuplaantuisivat. Tästä nähdään, että vaikutukset eivät olisi massiivisella ja samalla erittäin epätodennäköisellä korkojen nostolla (ts. lainojen keskikorko pomppaisi noin 3 %:sta 6 %:iin) poskettomia, saati yhtiön toimintaedellytyksiä lamaannuttavia.

Olin yllättynyt siitä, että pääomistaja haastattelussaan antoi ymmärtää, ettei omaa osaketta jatkossa käytettäisi yrityskauppojen maksuvälineenä ja/koska pääomistaja pitäisi kiinni yli 50% osuudesta.

Oletin ilman muuta, että tätä loistavaa kerroinarbitraasityökalua käytetään jatkossakin hyväksi ja pääomistajan osuus pikku hiljaa liudentuu alemmas. Eikös kerroinarbitraasi ole olennainen osa tätä arvonluontipyörää?

@Joonas_Korkiakoski miten näet tämän vaikuttavan yhtiön suorituskykyyn / arvonluontipotentiaaliin? Tämähän rajoittaa hiukan sitä, kuinka nopeasti yrityksiä voidaan ostaa, kun se pitää tehdä kassavaroilla ja/tai velaksi ja yksi rahoitusmuoto putoaa pois pelistä.

Kerroinarbitraasi kyllä toimii ilman oman osakkeen käyttöäkin. Oma osakehan on mainitsemaasi tapaan rahoitusinstrumentti. Kerroinarbitraasissa taas on kyse siitä, että uutta liiketoimintaa ostetaan selvästi omia tuloskertoimia matalammalla hinnalla ja ostetun liiketoiminnan matalat kertoimet liikahtavat ostetun yhtiön korkeammiksi kertoimiksi.

Boreon viimeisen kahden vuoden aikana tekemien järjestelyjen velattomat yritysarvot (EV) ovat olleet yhteensä 39,3 MEUR. Näissä järjestelyissä omaa osaketta on käytetty yhteensä noin 1,8 MEUR:n eli noin 5 % edestä. Vaikka viimeisimmissä järjestelyissä oman osakkeen osuus onkin ollut tätä suurempi, puhutaan kokonaisuuden kannalta joka tapauksessa varsin pienistä määristä. Tätä heijastellen oman osakkeen käytön lopettamisella olisi mielestäni vain pientä merkitystä lyhyen / keskipitkän aikavälin järjestelykykyyn. Pidemmän aikavälin arvonluontipotentiaaliin en näe asian vaikuttavan tätäkään vähää.

Onko taulukossa virhe vai miksi on merkitty 2020e? Siis e = estimaatti, arvio. Eikö Boreon vuoden 2020 tietoja ole vielä saatu laskettua ja julkaistua?

Kyllä tilinpäätös on julkaistu aivan ajallaan ja jo aikaa sitten. Näyttää siltä, että tuo yllä oleva taulukko on otettu huhtikuussa 2020 julkaistusta seurannan aloitus -raportista. Ei siis sisällä tämänkään vuoden ennustesarakkeen osalta paikkaansa pitävää tietoa.

Erinomainen kirjoitus. Minkä verran tuossa Sievi ketjun kirjoittelussa lienee sitten oikeaa uskoa, että kyseessä ryöstö ja minkäverran yritystä saada parempi vaihtosuhde. Jos menneisyyttä katsoo niin eihän Sievin osakekurssi ole liikkunut mihinkään 10 vuoteen (osingot toki eri juttu). Itse Boreaa ostanut muinoin vajaalla 3 egellä ja viimesein vuoden aikana myynyt pari pientä erää pois (30 ja 100 egee kursseilla). Nyt tarjoitus pysyä kyydissä lopuilla.

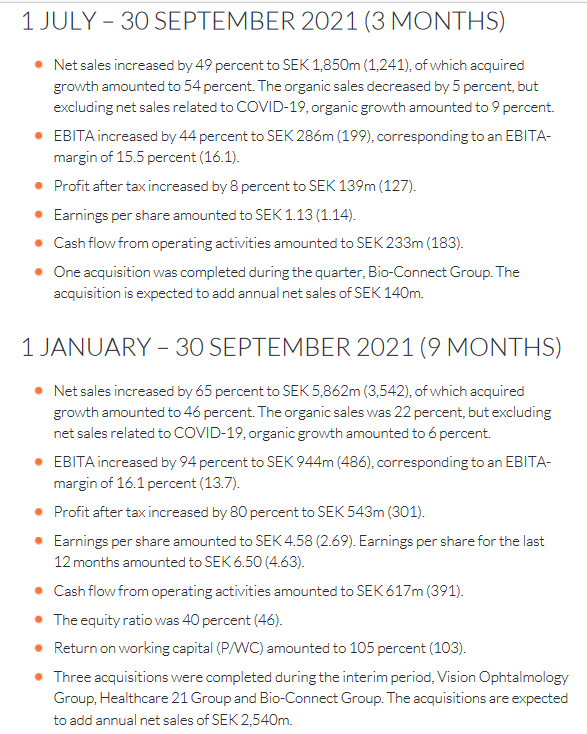

Boreon vakuuttava eteneminen jatkuu Q3:lla eikä taustalla vaikuttavat globaalit toimitusketjuongelmat ole pudottaneet Boreon suoritustasoa. Boreo kykenee osavuosikatsauksessa vastaamaan Inderesin sinänsä vahvoihin analyytikko-odotuksiin:

Lisäksi Q3 loppuun mennessä liikevaihtokertymä on 99,9 miljoona euroa kun koko 2020 Pro-Forma liikevaihtokertymä oli 103 miljoonaa euroa. Eli koko tämän vuoden viimeinen vuosineljännes tulee olemaan kasvua vuodentakaiseen verrattuna, mikä osoittaa Boreon kovaa kasvuvauhtia. Lisäksi on tietysti käynnissä fuusiojärjestelyt.

Korvaan pisti (voi olla että ymmärsin väärin kun meni lopussa vähän senat sakaisin), ettei boreossa olla liikaa mietitty vaihtoehtoa ettei yhdistyminen menisi läpi?

@Joonas_Korkiakoski lle tai jollekkin toiselle minua viisaammalle vaikeasti muotoiltava kysymys (ilmoittakaa jos ei pointti aukea), lähinnä olenko velkapyörän kanssa edes todellisuuden lähimaastossa:

Jos visioidaan tilannetta että boreolla on velat tapissaan ( eikä sen yli haluta mennä) eli 3xkäyttökate, millaisella vauhdilla boreo pystyy teoreettisesti kasvamaan yritysostoin? Ja oletetaan lisäksi että boreon jokainen tulosrivi kasvaa myös vakaasti 5% vuodessa orgaanisesti - liikevaihdosta käyttökatteeseen ja tulokseen.

Jos käyttökate kasvaa 5% vuodessa orgaanisesti, niin sitä kautta tulee 5% potentiaalista velanotto kykyä p.a…

Tämän lisäksi kassa kasvaa boreon tapauksessa työlukuna 50% käyttökatteesta, eli 1/6 osa nettovelasta.

Ylläolevat kohdat uudelleen sijoitetaan joka vuosi 5x EV/EBITDA kertoimin uuteen liiketoimintaan, joka tuo uutta käyttökatetta 13% suhteessa lähtötilanteessa olevaan käyttökatteeseen ja yhdessä orgaanisenkasvun kanssa kasvattaisi siis absoluuttista velanottokykyä (tai epäorgaanisen käyttökatteen kasvua) 18% p.a.

Kohdassa kolme siis laskettu:

(3 x 0,05 + 0,5) x käyttökate = 65% käyttökate = sijoitettava orgaaninen kasvu

0,65 x käyttökate / 5 = 0,13 = uusi ostettu käyttökate ( 5x EV/EBITDA-kertoimin)

Ja tuohon 13%iin lisätään 5% orgaaninen kasvu ja vastaukseksi saadaan että n. 18% pystytään kasvamaan epäorgaanisesti p.a., vaikka oltaisiin jo maksimivivulla - täysin teoreettisessa ympäristössä toki? Ja oman osakkeen käyttö ja annit toki unohdettu.

Jos yhdistyminen toteutuu, on (pääomistajaa) dilutoivat annit luultavasti pois pöydältä, mutta muuten toki annit ovat käyttökelpoisia, vaikkei ne ehkä olekaan yhtä haluttua valuuttaa kuin käteinen.

Mutta omapohdintani koski nimenomaan vain velkaa/käteistä (osaketta voi anneilla dilutoida äärettömästi), ja onhan tuo 18% kasvu todella paljon mitä maksimivivullakin vielä pystytään kasvamaan - jos laskelmani on edes lähes oikein.

Lisänä tähän, miten näkisit rahoitusmuotoina merkintäoikeusannin, suunnatun annin sijoittajajoukolle ja oman osakkeen käyttämisen yrityskaupan maksuvälineenä eli suunnattu anti ostettavan yrityksen omistajille?

Merkintäoikeusannissahan yleiskulut voivat olla suuret ja operaatio vie aikaa.

Suunnatussa annissa vanhat omistajat antavat alennusta uusille sijoittajille, mutta yleiskulut ovat alhaisemmat ja voidaan toimia nopeammin.

Eikö yrityskaupan maksamisessa omalla osakkeella vältä molemmat edellämainitut ongelmat?

Kysymys tuntuu relevantilta, koska muuten yrityskauppojen tekemisen nopeutta ehkä rajoittaa tavoiteltu velkaantumisaste enemmän kuin kyky löytää ostettavaa, clousata kaupat ja sulatella ostoksia?

Simon Hallqvist edustaa minulle kasvollista omistajuutta parhaimmillaan. Hänen yrityskauppojen näytöt vievät talousvaikuttajien raskaaseen sarjaan (yrityskaupoista KL:ssä referoidaan vain muutamaa).

Todellinen self-made man, minun kirjoissa samaa kaliiberia omilla näytöillään edustaa Suomessa vain Sammon Björn Wahlroos ja EQ:n Janne Larma.

Ja Boreon tarinahan on vasta alussa, mutta kasvualustan pohja tuleville strategisille liikkeille on valettu.

Boreon omistus on ollut suppeaa ja mukaan pääsy pienen likviditeetin kautta hankalaa. Joulukuussa mukaan hissiin ylös pääsee jatkossa myös fuusiosuunnitelmassa olevan Sievin kautta, mikäli Sievin joulukuun yhtiökokouksen enemmistö näin päättää.

…

…

"Olen itse aloittanut nollasta. Taustalla ei ole esimerkiksi suuria perintöjä.”

Hallqvist myös korostaa, ettei hänen elämänsä muutu Boreo-hankkeen myötä.

…

…

Kiitos Joonas nopeista ja kattavista vastauksista täällä foorumilla! Teet erittäin hyvää työtä tässä haastavassa tilanteessa kun kysymyksiä nousee Sievin ja Boreon mahdollisen yhdistymisen johdosta varmasti enemmän kuin normaalisti.

Tätä teemaa haluaisin vielä jatkaa hieman, esimerkiksi peilaten Boreoa ruotsalaisiin verrokkeihin joskus kun ne ovat olleet nykyisen (tai yhdistymisen jälkeisen) Boreon kanssa samassa mittakaavassa. Ymmärrän sen että kun yritysostoja tehdään nykyisten kasvualustojen sisällä, niin näiden hallinnointiin ei varmastikaan tarvitse palkata juurikaan uutta henkilöstöä ja kasvu skaalautunee hyvin hallinnointikulujen suhteen. Kun rinnalle kuitenkin lisätään uusia kasvualustoja, kuten esim. Indoorin tapauksessa on ilmeisesti aikomus, ei nykyinen henkilöstä välttämättä pysty tätä täysin uutta toimialaa hallitsemaan ja taloon täytyy tuoda uutta osaamista. Tässä tapauksessa hallinnointikulut lisääntyisivät eikä kasvu enää skaalaudu samalla lailla.

Osaatko sanoa esimerkiksi ruotsalaisia verrokkeja seuranneena, onko tässä riskiä että hallinnointikulut räjähtävät jossain kohtaa kasvutarinaa käsiin, ja laajentumiseen ja uusiin yritysostoihin ei riittäisikään enää varoja? Kuinka paljon uskot uusien kasvualustojen vaikuttavan kulujen skaalautumiseen? Vai puhutaanko tässä niin pienistä summista koko konsernin näkökulmasta ettei tätä kannata edes pohtia?

Jos Boreo onnistuu siinä, mistä Kari Nerg puhuu, on mahdollista nähdä komeaa kehitystä usealla tasolla.

Operaatiot: jaetaan parhaat käytännöt, parannetaan prosesseja ja otetaan konsernin tuki apuun missä tarvitaan

Talous: kassavirran hallinta ja pääomarakenne kunnossa (hallittu velkavipu)

Ihmiset: urapolut ja jatkuva kehittyminen

Kuulostaa myös nyt siltä, että yritysostoajattelua ollaan jalkauttamassa liiketoimintojen itsensäkin ajamaksi. Hienosti ennakoivaa toimintaa Boreo-perheen jatkuvasti kasvaessa, sieltä voidaan saada mielenkiintoisia diilejä eteen.

Kun valuaatioista pidetään kurinalaisesti kiinni ja keskimäärin hankitut yhtiöt tulevat Boreon huomassa entistä paremmiksi on korkoa korolle -efekti voimakas (olen varma, että keskimääräinen PK-yritys ei ole aina mitenkään huippuunsa viritetty kone, ja esim. käyttöpääomasta voi pumpata mukavasti tanakampaa kassavirtaa Boreon kanssa yhteistyössä, muista laajempia harteita vaativista kehityshankkeista puhumattakaan).

Vähän kaikkeen tähän liittyen voisin jakaa yhden lainauksen viikonloppuna lukemastani kirjasta “Lessons From the Titans: What Companies in the New Economy Can Learn from the Great Industrial Giants to Drive Sustainable Success”:

"Next, we want to emphasize the power of compounding. At Danaher, it’s multidimensional. Compounding via pure operations creates increments of productivity that add-up over time: processes that can add low-cost capacity to factories just by making small process improvements and freeing factory space, while helping employees get little bit better at their jobs every day. Compounding via financial engineering is powerfull as well - doing smart deals, bringing acquisitions into the culture successfully, improving the asset and paying off associated debt. This all creates a powerful flywheel effect. Compounding via DBS (Danaher Business System) - making the business system itself better over time by incorporating tools learned from others, while constantly modernizing core tenets, is foundational to Danaher’s success"

Lämmin lukusuositus tälle kirjalle, ihan jokaiselle sijoittajalle, mutta erityisesti Boreon omistajaa voisi kiinnostaa, sillä kirjassa oli Danaherin keissin lisäksi käyty läpi pari muutakin yhdysvaltalaista sarjayhdistelijää, Roper ja Transdigm. Erittäin opettavaisia lukuja muutenkin koko kirja täynnä!

Ja kiitos. Mukava kuulla, että olet kokenut täällä käydyn keskustelun hyödylliseksi. Toivottavasti näin käy myös jatkossa.

Mielestäni hallinnointi- tai osuvammin konsernikulujen (hallinnoinnista kun tulee mieleen jonkinlaisen sijoitusrahaston rakenne) käsiin räjähtäminen on ehkä turhan kaukaa haettu riski. Tästä eivät myöskään ruotsalaiset verrokit ole toimintahistorioidensa aikana kärsineet. Käytännössähän tällaisen skenaarion tapahtuminen tarkoittaisi sitä, että konsernitasolle tehtäisiin aivan valtava määrä sellaisia etupainotteisia satsauksia, joista ei saataisi koskaan irti yhtään mitään (ts. vähintäänkin puolikkaan komppanian verran erittäin huonoja rekrytointeja). Pidän tätä epätodennäköisenä, minkä lisäksi konsernitason käsiparien merkittävä paisuttaminen sotisi hyvin vahvasti Boreon hajautetun ja yrittäjämäisen toimintamallin / -kulttuurin perusperiaatteita vastaan.

Se on tietysti päivänselvää, että kasvualustaa on kokoluokan kasvun mukana vahvistettava ja täydennettävä, mutta uskon varsin vahvasti siihen, että nämä panostukset tullaan jatkossakin toteuttaamaan kohdennetulla tavalla ja ikään kuin pala kerrallaan. Näin ollen näen itse tällaset uusien osaamisten hankkimiset ennemminkin pitkän aikavälin skaalautuvuutta ja arvonluontia edesauttavina kuin jarruttavina toimina.

Sulautumisesite on Fiva-hyväksytty ja julkistettu.

Yhdistyneenä yhtiöt hyppäävät jo kunnon kokoluokkaan. Ja uuden korona-aallon painamat kurssit molemmissa yhtiöissä voivat saada positiivisten uutisten yhtiökokousten äänestysten jälkeen kunnon rallia.

Pitkään jatkunut epävarmuus on ollut rankka jakso molempien yhtiöiden sijoittajille ja kaupankäyntivolyymit viime aikoina matalia kaikkien odottaessa ratkaisuja.

Nyt ollaan taas askel lähempänä, ja yhtiökokoukset seuraava etappi runsaan 2 vk kuluttua:

Finanssivalvonta on hyväksynyt Boreo Oyj:n ja Sievi Capital Oyj:n yhdistymistä varten laaditun sulautumis- ja listalleottoesitteen

29.11.2021 19:00

Pro forma luvut osoittavat että 1 + 1 = enemmän kuin 2

Juoksin nopeaa sulautumis- ja listalleottoesitteen läpi. Ei elämää suurempia oivalluksia toistaiseksi, pitää pureksia rauhassa.

Jään mielenkiinnolla odottamaan mitä havaintoja analyytikoiden haaviin jää.

1-9/2021 Pro forma -luvuin Boreo on kannattavuudeltaan hieman parempi, tekee huomattavasti korkeampaa oman pääoman tuottoa sekä nettovelka/oikaistu käyttökate on Boreolla matalempi.

Näissä ei kai isoja yllätyksiä. Sievillä suhteessa isommat IFRS 16 vuokrasopimusvelat ilmeisesti. Ehkä jatkossa mittarina kannattaa harkita näistä oikaistua velkaisuutta raportteihin.

Ehdottomasti! Toivotaan, ettei Sievin yhtiökokouksessa sahata railakkaasti omaa oksaa jättämällä lähtemättä tämän vasta lähtökuopissaan olevan compounderin kyytiin! Yhdessä tästä tulee entistä parempi.

Jos ehdotus hylätään, en silti itse olisi valmis maksamaan enempääkään Sievistä. Boreolla on hyvä tatsi myös itsenäisesti, vaikka olisikin todella harmi mikäli fuusiota ei päästäisi toteuttamaan.