Pientä päivitystä…

lisäys

SEB kasvattanut omistustaan yli 5% (5.29%)

2021-12-10_major_shareholder_disclosure.pdf (139,9 Kt)

Kiinnitin kanssa huomiota siihen, että tänään tuli täysin turha top picks-päivitys, johon oli saatu taas vain kurssia muutettua alemmas maanantaina julkaistusta raportista katsoen - muuten ei mitään järjellistä syytä julkaista samalla viikolla top picks-hehkutus täysin samoilla teksteillä, kuin kurssin tukeminen?

Tämä epäilys siksi, että toimintaa lähemmin seuratessa mielestäni korostuu eräänlainen pumppauspyrkimys muutenkin. Ainakin näitä alhaalla mörniviä top picksejä ollaan vähän väliä tuomassa esille eri muodoissa (osittain turhat top picks-kommentit, analyytikon erillinen haastattelu kurssin treidatessa bear-casen lähellä jne). Kaikki nuo siis tavallisten päivitysten päälle “aina sopivasti”. Toivottavasti ollaan väärässä ![]()

On myös suuria epäloogisuuksia. Esim Evolution Ab on seurannassa ja siinä on nähty todella poikkeuksellinen ostopaikka ja suuria mediaotsikoita. No mutta kun ei ole top picksissä mukana, niin oletteko nähneet ainuttakaan kommenttia tai päivitystä koko shorttihyökkäyksestä? Anyone? Vaikka siis OMXS30-listan top10 firmaan kohdistettiin viikon mittainen hyökkäys ![]()

Verratkaapa sitten näihin top pickseihin joita lähes viikottain esitellään eri formaateissa…

kröhöm

Nyt tuli uutta yritysostoa:

https://newsweb.oslobors.no/message/549469

Pikaisesti vaikuttaa hyvältä, täydentää tuotetarjontaa ja hinta kohtalainen EV/S 5,4 . Huomenna tulossa webcastia Carasentilta ostoon liittyen.

Medrave’s trailing twelve-month revenue and EBITDA are SEK 23m and SEK 6m, giving it an EBITDA margin of approximately 26%. As Medrave does not capitalize on software development, the EBITDA and EBIT margin are close to each other and the profitability level is in line with Evimeria’s. The ARR is around SEK 22m. When looking at the company’s historical numbers, one can see steady growth for a decade. It has had a sales CAGR of around 19% since 2011, and approximately 15% since 2017. The Norwegian sales, however, have been much more volatile over the years, as the company has not had an established commercial organization on the ground.

Given the ARR of SEK 22m and the EV of SEK 125m, the EV/ARR multiple is around 5.7x, which is comparable with Avans Soma’s. We expect it to drop considerably if one looks at forward ARR/sales numbers, as there are clear cross-selling opportunities in Carasent’s 811 strong unit base. We argue the multiple is fair and in line with what we expect these kinds of growing and profitable software vendors cost. We also believe Medrave is more valuable in the hands of Carasent.

Updating revenue and EBIT forecasts

We are updating our sales forecasts with Medrave as below. For now, we conservatively count with 20% growth y/y and profitability in line with Carasent as a whole. However, we want to add that these numbers could prove to be too conservative, as we see clear cross-selling potential in Evimeria’s specialist clinic customer base (a segment it historically has not sold much to). New modules to Avans Soma could also be on the table, as the quality improvement software should be a requested feature by many.

Medrave valmis

RE Top Picks -hehkutuspajan ennakkoajatuksia Carasentin osarisa, mihin kiinnittää huomiota jne.

Carasent (reporting – February 10)

We expect, as usual, a stable quarter out of Carasent. In total, we believe it can grow by 103% y/y, thanks to the acquisitions of Avans Soma and Metodika. The most recent addition, Medrave, will not show in Q4. In total, we expect net sales of NOK 41.1m and an underlying EBIT margin of 22.8%. We will keep a close eye on the organic growth as well, primarily from Evimeria and Avans Soma, as they are the biggest drivers. Last quarter, organic growth was 26% (this includes 29% growth for Evimeria and Avans Soma and 13% for Metodika, in constant currency). Management revised the Q4 guidance to 30–35% organic growth for Evimeria and Avans Soma (from 35%) due to delayed revenues from new customers (onboarding issues of larger Evimeria customers due to Covid). Consequently, we expect around 30% y/y.

We believe that the following things are important to keep an eye on in the Q4 report (besides reported numbers):

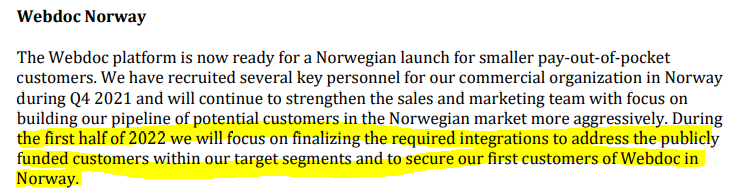

- Norwegian Webdoc status

- Webdoc-X/Mindler collaboration – Evimeria has received the green light from management to start recruiting personnel for the project

- Onboarding delays

- Net retention numbers (Evimeria reported 117% in Q3) and the following discussion (perhaps about the new acquisitions)

- Any additional information about Medrave and how it will be merged into the platform/cross-selling potential

- Recruitment/investments in 2022 – we have noticed several new salespeople joining recently

- General 2022 guidance and talk about M&A

Ainakin Nordnetin mukaan osari huomenna. Mitä odotuksia? Mahtaako Q3:n tökkiminen jatkua edelleen koronan ollessa yhäpäällä

https://carasent.com/investors/

Tuolta löytyy

Ennusteita en tiedä, mutta tuollaiset liikevaihdon kokonaiskasvut kyllä kelpaa itselle

Ennusteita katsomatta veikkaan kuitenkin että orgaaninen kasvu ja kannattavuus jäi ennusteista ja markkinathan ei muusta tällä hetkellä välitä

Vähän pehmeä orgaaninen kasvu, mutta se nyt olikin ”jo tiedossa”. Uusia klinikoita taas ihan kivaati. Hyvä ohjeistus (>200m) ainakin tukee viestiä liikevaihdon siirtymisestä koronan takia. Webdoc X launch 2023!

Carasent viestii itsekin raportin sivulla 15, että kasvu ja kannattavuus jää alkuperäisestä ohjeistuksesta ja sijoittuu päivitetyn ohjeistuksen alareunaan tai alle…

Launchista on vielä pitkä tie merkittävään liiketoimintaan uusilla markkinoilla. WebDocin osalta tähtäimessä on valloittaa markkinaosuutta Norjasta, jossa tuoteperhe piti julkaista 2021 ja aikataulua on viivästetty. Nyt raportissa ei puhuta Norjasta juuri mitään. Kalvolla 19 maininta “Norwegian expansion ongoing”, joka ei kerro mitään.

Totta, en nyt ihan meinannutkaan et 23 alkaen siitä tulee tukipilari carasentille

Kyllä siel tais olla hieman enemmänkin infoa, en nyt kerkeä rapsaa availemaan

![]()

ps. nyt myös presikka tuli sivustolle saataville

https://carasent.com/wp-content/uploads/2022/02/Carasent-Q4-2021-presentation.pdf

Viittasin kommentillani tähän esitykseen, joka oli ketjussa jaettu:

Tuon jakamasi raportin perusteella siis Norjan tilanne on edelleen sama: tuotteen sovittaminen maakohtaisiin vaatimuksiin jatkuu edelleen (suomeksi: viivästyy yhä), eikä asiakkaita ole kiinnitetty.