Ajattelin laittaa myös oman korteni kekoon tähän keskusteluun.

Voisin itsekin tarttua tähän. Perustelu kalliista vesikiertosysteemeistä uudisrakennuksista on ihan hyvä, mutta uskon maailmassa olevan paljon vanhoja rakennuksia, joissa vesikiertosysteemien energialähde halutaan päivittään. Käsittääkseni tällä on aika paljon poliittista tahoa useissa maissa.

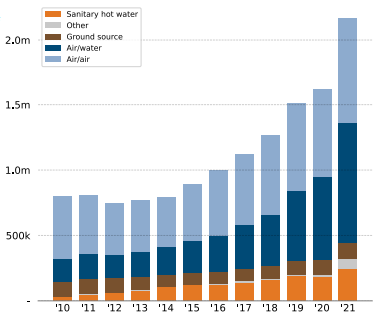

Laitetaan lähteeksi vaikka tämä aikaisemmin julkaisemani kuva tästä lähteestä.

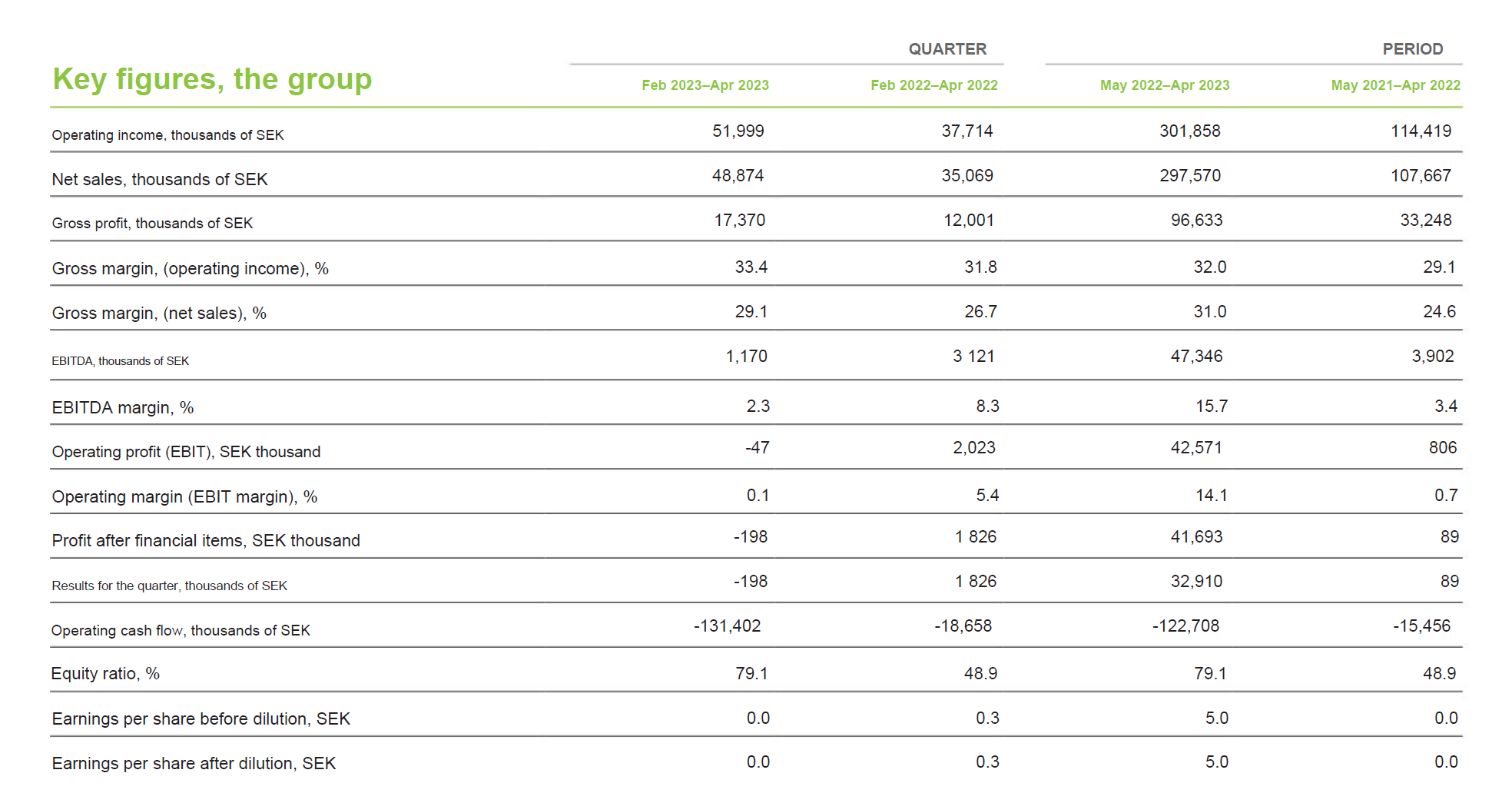

EHPA:n raportti kuitenkin näyttää, että ilma-vesi-pumppujen menekki on ollu aika hyvää viime vuosina.

Itseä kyllä mietityttää kaasun hinnan vaikutus pumppujen menekkiin ainakin lyhyellä aikajänteellä. Lisäksi varmasti pumppujen uusiminen on sesonkiluonteista. Edellistä kvartaalin lukuja varmasti tuki tuleva talvi yhdistettynä nouseissiin energian hintoihin. Energy Savea seuraavat voivat saada pientä etua heidän poikkeavasta raportointitavasta. Energy Save julkaisee marras-tammikuun tuloksensa 17.3. Sitä ennen saadaan Niben loka-joulukuun tulos 15.2, joka antanee osviittaa menekistä.

Kiina on kuitenkin avautumassa, mikä lisännee heidän fossiilisten kulutusta sekä nostaa niiden hintoja, joka sitten suosisi taas vaihtoehtoisia ratkaisuja.

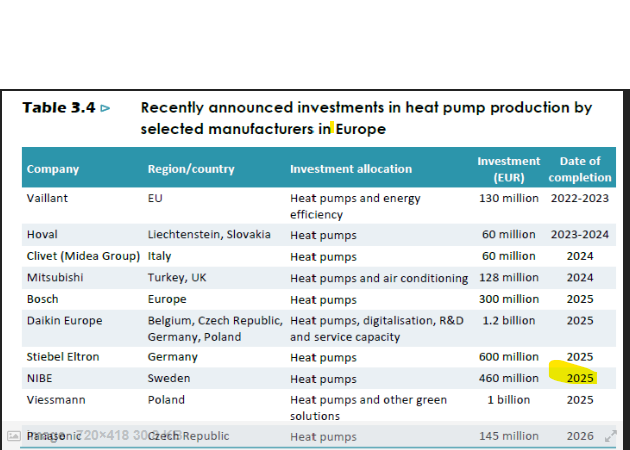

Keskipitkällä aikavälillä näen kilapiluedun tuotannossa. Niben ja Daikin rapsoissa on mainittu tuotantovaikeuksista ja tämän aikaisemmin mainitusta lähteestä otettu aikaisemmin julkaistu kuva voisi puoltaa väitettä, että kilpailijoiden ratkaisu kestänee hetken. Energy Saven valmistajalla Amitimella ei käsitykseni mukaan ole ollut ongelmia tuottaa tarvittavaa määrää pumppuja maailmalle ja heillä on käsitykseni mukaan myös laajennusinvestoinnit käynnissä.

Tämä on myös mielenkiintoinen kommentti, johon pitää perehtyä paremmin. Redeyen rapsassa (vaatinee taas kirjautumisen, en kehtaa laittaa kuvakaappausta siltä varalta, ettei ole suotavaa) verrokkien EV/S 2023 mediaani on 1,7 vs Energy Save 2,2x ja Ev/Ebit 15,4 vs Energy Save 11,7. Key peers kategoriassa vastaavat luvut 2,2 ja 22,9. Nibe nostaa tässä jälkimmäistä huomattavasti ja Mutu_sijoitujahan ei sitä haluaisi laskea verrokiksi, koska he ovat myös valmistaja. Mielestäni myös noissa Energy Saven luvuissa voi olla paljon epävarmuutta.

Ja loppuun vielä pieni kevennys:

Pohdin tätä samaa ja mielestäni tässä Redeyen videossa (Saattaa vaatia krijautumisen) talous- sekä toimitusjohtajan kasvoilta on havaittavissa silmäpussit kiireisen kvartaalin päätteeksi. ![]()

Linkkarin pikkujoulukuvasta saan pääluvuksi 20, kun viimeisessä raportissa sen ilmoitettiin olevan 21. Käsitykseni mukaan muutama henkilö olisi kuitenkin palkattu lisää.