Vallalla oleva energiamurros luo mahdollisuuksia erilaisille toimaloille ja toimintamalleille. Yksi näistä on ilmavesilämpöpumput. Ruotsalainen Energy Save on yksi alalla toimivista. Se julkaisi viimeisimmän osavuosikatsauksensa 9.12. ja luvut olivat vakuuttavia. (Vinkki muille pakkoruotsin traumoista kärsiville, Google Translator vääntää nuo rapsat ihan luettavaan muotoon dokumenttikäännös-ominaisuudellaan)

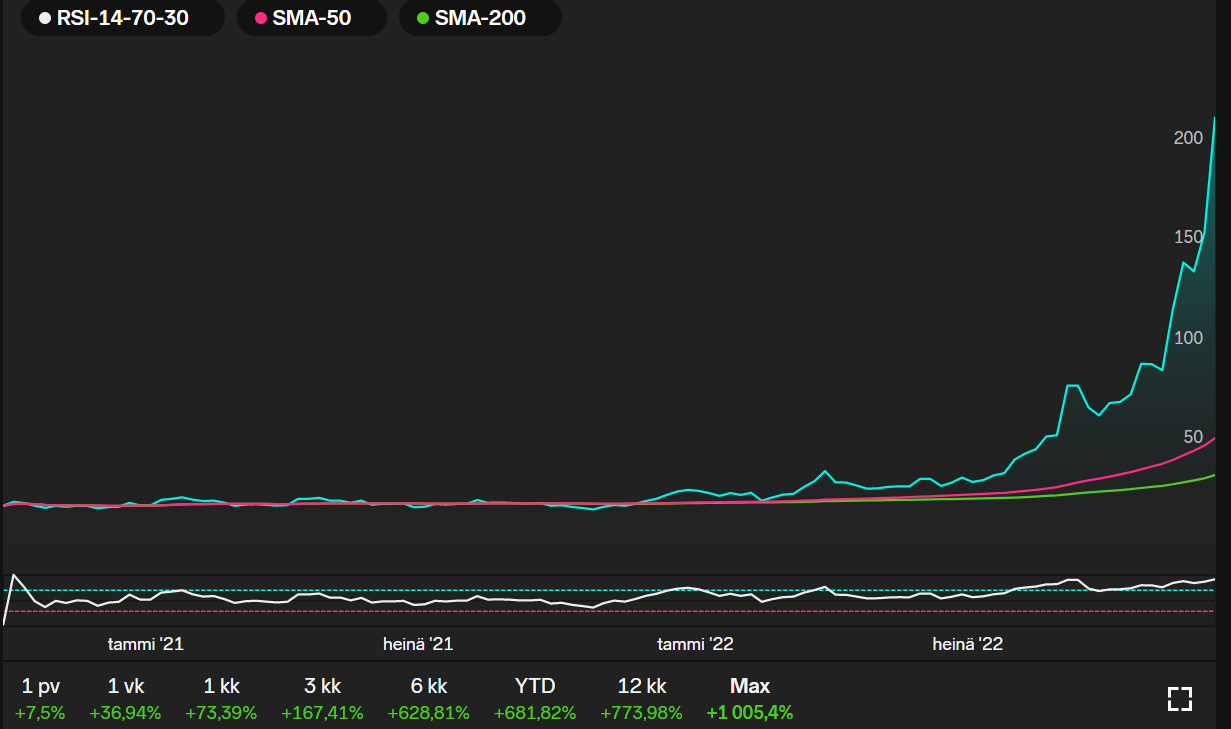

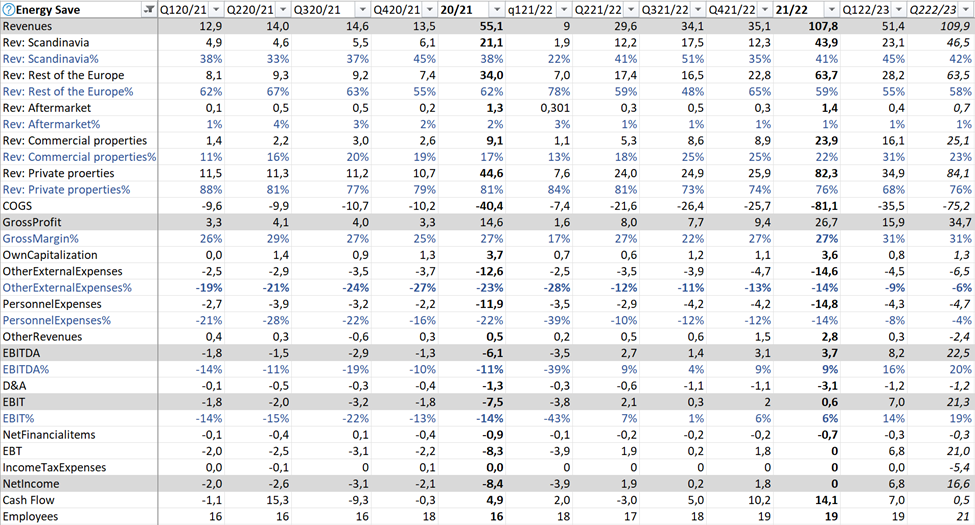

Yhtiön liikevaihto kasvoi hurjat 272 % YoY ja yli 100% QoQ ollen 110 msek. Yhtiön julkaisi ensimmäisen voitollisen tuloksensa vuosi sitten, nyt liikevoittomarginaali lähenteli jo 20%:a. Tästä varmaan suurin kiitos kuuluu niille 21 ihmiselle, jotka yhtiössä työskentelevät! Yhtiö oli antanut liikevaihdon osalta jo posarin. Tällaiseen tietoon törmääminen luonnollisesti herätti oman mielenkiintoni perehtyä yritykseen enemmän ja avasin sitä myöten myös position firmassa. Kaikesta tästä informaatiosta innostuneena, päätin nyt myös avata foorumille ketjun yrityksestä. Kyseessä on kuitenkin suomalaisille tuttu tuote sekä tälle yhteisölle sopivanoloinen pieni firma.

Yhtiön tavoite on päästä 15 % ebit-marginaaliin. Tässä kvartaalissa se ylitettiin, joten kovasta kurssinoususta huolimatta yhtiön arvostus ei ole päätä huimaava. Yritysarvo on tällä hetkellä ~1200 msek ja kuluvan tilikauden tuloksella EV/EBIT voisi hyvinkin olla jotain viidentoista luokkaa, jos uskaltaa rohkeasti ekstrapoloida tämän kvartaalin tuloksen. Yhtiö kyllä mainitsi viimeisimmässä osarissaan, että se joutuu nyt investoimaan resursseihin, jotka tulkitsen työntekijöiksi ja sillä on lyhyellä tähtäimellä marginaaleja pienentävä vaikutus. Kannattaa muuten huomioida numeroihin perehtyessä, että yrityksellä on erikoinen tilikausi toukokuulta huhtikuulle.

Laitetaan tähän kurssigraafi elävöittämään tekstiä. Redeye on täräyttäny tässä hurmoksessa yhtiölle 255sekin tavoitehinnan.

Mitä yritys tekee?

Yritys myy ilmavesilämpöpumppuja sekä

suunnittelee teknologiaan perustuvia ratkaisuja yksittäisiin taloihin, isompiin rakennuksiin sekä kokonaisuuksiin. Menetelmä siis eroaa normaalista ilmalämpöpumpusta siten, että pumppu ei puhalla suoraa lämmintä ilmaa huoneistoon vaan se lämmittää veden, joka kiertää pattereissa. Tällä teknologialla voi korvata käsittääkseni kaikki vesikiertoiset lämmitysmuodot kuten öljyn ja kaasun. Miksei maalämmön sekä kaukolämmönkin, jos jostain syystä haluaa. Yhtiö ei valmista laitteitaan itse, vaan valmistus teetätetään Kiinassa Amitimen toimesta. Myös myynti tapahtuu partnereiden avulla. Yhtiö itse suunnittelee erilaisa moduleja sekä niihin liittyviä digitaalisia ratkaisuja. Toimitusjohtaja onkin verrannut yritystä nöyrästi Appleen. He siis luovat alustan ja alihankkijat valmistavat tuotteen. Suomessa myyjänä toimii Onninen. Näiden yhteistyökumppanien takia ES:llä itsellään on tällä hetkellä siis vain 21 työntekijää. Tämä onkin varmaan yhtiön skaalautuvan toimintamallin perusta vaikkakin henkilöstöresurssien kasvulle on tilausta.

ES siis suunnittelee ja myy pumppuja sekä pienempiin että isompiin rakennuksiin. Käsitykseni mukaan yksityiskäyttöön tulevat pumput ovat suht edullisia, joskaan eivät välttämättä kovin tehokkaita. Tehon riittävyys kovilla pakkasilla on kyseenalainen, mutta teknologiaa voidaan käyttää myös muiden vesikattilaan perustuvien lämmitysmuotojen rinnalla. Täältä kuitenkin löytyy viestiketju ihan positiivisen oloisesta käyttökokemuksesta Oulusta.

Video näistä pömpeleistä:

ES rakentaa myös systeemejä suurempiin rakennuksiin, joista lupaavimmalta vaikuttaa Plug-in module. Tämän tuotteen pitäisi olla erittäin nopea asentaa ja liikuttaa, joten se toimii hyvin myös väliaikaisissa kohteissa. Tuote on saanut patentin myös USA:ssa.

Video tästä teknologiasta:

Lisäksi yhtiön on luonut Energy Save Configurator (Vai onkohan se NordFlex+) älytuotteen, jonka ideana on optimoida sähkön kulutusta esim sähkön hinnan mukaan.

Missä yritys toimii?

Energy Save toimii 25 eri maassa. Yhtiö julkaisi juuri laajentuneensa Isoon-Britanniaan. Saksan markkinaan on vielä penetroitumatta. Siellä taitaa Viessman hallita markkinaa sekà asennus ja huoltotoimintaa. Yhtiöllä on varasto Ruotsissa, mutta osa tuotteista toimitetaan suoraan tehtaalta kohteisiin.

Missä yritys toimii?

Energy Save toimii 25 eri maassa. Yhtiö julkaisi juuri laajentuneensa Isoon-Britanniaan. Saksan markkinaan on vielä penetroitumatta. Siellä Viessman hallita markkinaa sekà asennus ja huoltotoimintaa. Yhtiöllä on varasto Ruotsissa, mutta osa tuotteista toimitetaan suoraan tehtaalta kohteisiin.

Kuka yhtiön omistaa?

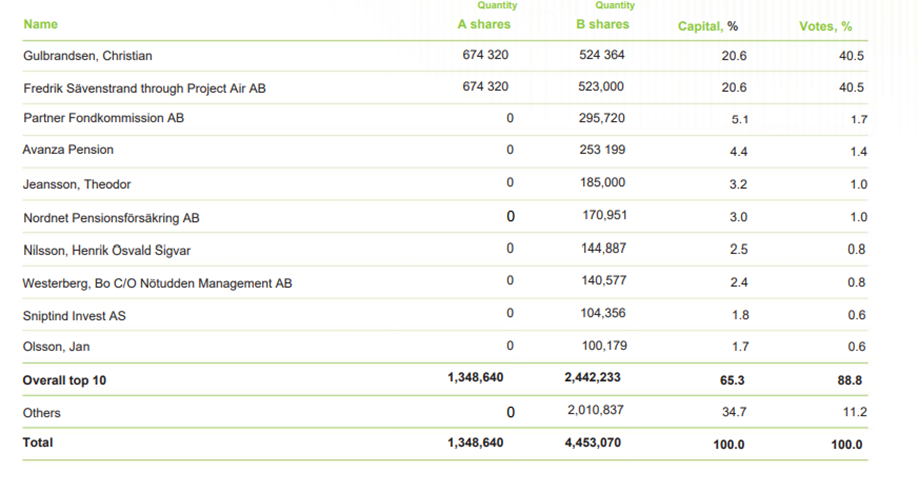

Yhtiön omistajarakenne on hyvin keskittynyttä. Toimitusjohtaja sekä tuotepäällikkö omistavat keskenään yli 40 % yhtiön osakkeista ja 81 % äänivallasta. Institutionaaliset sijoittavat eivät ole vielä löytäneet tätä puljua isossa mittakaavassa. Huomion arvoista on, että viimeisimmän vuosineljänneksen aikana Nordnetin eläkerahasto oli kasvattanut osuuttaan tuntuvasti. Myös toimarin osakemäärä oli lisääntynyt hieman. Oli siellä myyjiäkin.

Millainen on markkinatilanne?

Energiamurroksen myötä vanhoja kaasu- ja öljykattiloita ollaan päivittämässä ja ilmavesilämpöpumppu tarjoaa tähän ratkaisun. Euroopan lämpöpumppuyhdistyksen (EHPA) mukaan markkina kasvoi Euroopassa 31 % vuonna 2021. Käsitykseni mukaan ilmavesilämpöpumpputeknologioiden käyttö on kasvanut tätäkin nopeampaa. EHPA ennustaa, että lämpöpumppujen määrä tulee kasvamaan vuoteen 2026 mennessä nykyisestä 17 miljoonasta 37 miljoonaan yksikköön ja luvun ennakoidaan saavuttavan 60 miljoonan rajapyykin vuoteen 2030 mennessä.

Mitkä ovat yrityksen kilpailuedut ja riskit?

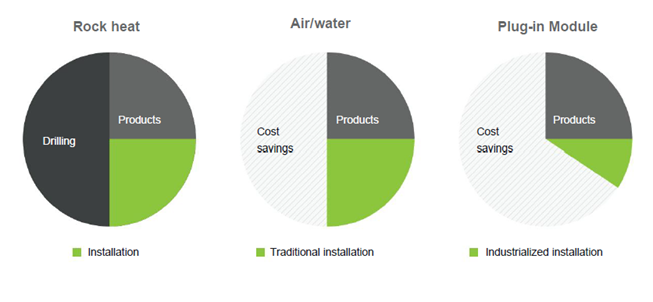

ES mainostaa kilpailuetunaan edullista hintaa, energia tehokkuutta sekä säästöä asennuksissa. (Rock heat pitäisi olla ground heat ![]() . Käännätin osarirapsat googlella.)

. Käännätin osarirapsat googlella.)

Tuotannon tapahtuminen Kiinassa on uhka ja mahdollisuus. Käsittääkseni yhteistyö valmistajan kanssa on toiminut hyvin ja pitkään. Se on käsittääkseni antanut kilpailuedun muita kilpailijoita (Esim. Nibe ja Daikin) vastaan. Muut valmistajat ovat investoimassa uusia tuotantolaitoksia Eurooppaan, mutta niiden valmistuminen ottaa vielä aikaa. Suurimmat laitokset valmistuu käsittääkseni 2024-2025. Energy Saven kummpanilla sen sijaan on laajennusporjekti jo käynnissä ja sen on tarkoitus valmistua ensi vuoden lopulla. Yhtiö kuitenkin varoittelee komponenttipulasta ja toimitusketjujen (kuten asentajien) riskeistä, mutta toistaiseksi ne ovat kuitenkin toimineet, Q1 21/22 lukuunottamatta.

Millainen on kilpailutilanne?

Kuten yllä mainittua, kilpailijoista Nibe ja Daikun ovat ilmoittaneet tuotanto haasteista. Nibe on korkealle arvostettu Ev/ebit ~35 ja lv-kasvu ehkä 15 %. Daikin (Ev/ebit ~15) kertoi h2 liikevaihdon olevan pienempi kuin h1. Se on kyllä ollut yhtiön trendissä muinakin vuosina, mutta voisi olettaa, että tänä vuonna tulisi markkinoilta tulitukea. Viessman on iso kilpailija, myös Suomessa. Esim LämpöYkkösen verkkomyyntisivulla on listattuna ainoastaan heidän tuotteitaan. Kun tiedustelin, niin sanoivat Viessmanin olevan suosituin tuote. Viessman ei kuitenkaan ole julkisesti listattu, joten heidän luvuistansa on vähemmän tietoa tarjolla.

Miltä yhtiön luvut näyttävät?

Skaalautuvuus tule hienosti esille, kun seuraa yhtiön liikevaihdon kasvua ja vertaa sitä esim. henkilöstökulujen kasvuun. Hienoa on se, että Rest of Europe-osuus kasvaa. Itse toivoisin myös Commercial properties-osuuden kasvua, mutta pakko myöntää, etten ole aivan varma mikä näistä on tuottavin.

Käteistä firmalla taitaa olla 28msek ja velkoja 12msek. Hieman huolestuttavaa on viimeisen huipputuloksen pieni kassavirta, mutta tulkitsen sen johtuvan varastojen kasvattamisesta. Ainakin kassavirtalaskelmassa kohdassa ” Decrease (-) /increase (+) of accounts payable” oli iso negatiivinen luku.

Hox. Taulukon luvut ovat itse näpyteltyjä, joten niissä saattaa olla vihreitä.

Energy Savesta muualla

Yhtiön sijoittajasivut (Hox, näitä on ollut kaksi, joista toisessa on vähemmän infoa)

Redeyen analyysi (vaatinee kirjautumisen)

Redeyen kommentti posarista (vaatinee kirjautumisen)

Yhtiö esiintyi Redeyen Teknologiapäivässä keskiviikkona 30/11/2022

Yhtiö löytyy Ruotsin Spotlight-listalta tickerillä ESGR.

Mites, löytyykö foorumilta muita yhtiöön perehtyneitä tai muuten vain ilmavesilämpöpumpputeknologian asiantuntijoita?

Muistutan siis vielä, että omistan yhtiön osakkeita, joten saatan olla biased vaikka kovasti sitä vastaan yritän taistella. Tehkää siis omat tutkimuksenne ja päätöksenne.