Aika hiljaiseksi tämä lanka muuttui. Hansan aallonpohja saattoi osua kuitenkin tuonne 23Q3:lle, joten ehkäpä Hansa ansaitsee pienen puolivuotispäivityksen menon parannuttua Q4:llä. Tuleva Q1-rapsa tulee olemaan myös ihan kohtuullisen hyvä. Haastan samalla muitakin yhtiöstä kiinnostuneita pysymään aktiivisina - vaikkapa @finito :n kanssa ennakoitiin täällä AMR faasi II:n tulos (primary endpoint maaliin mutta kokonaisuus ja secondary:t pettymys) paremmin kuin ruotsalaisilla foorumeilla, ja @investori :lla ollut hyviä huomioita myös. Ylipäänsä laadukasta analyysiä Hansasta on yhä vaikea löytää.

Tällä alustuksella pieni recap kuluneen puolen vuoden tapahtumista pääosin kronologisessa järjestyksessä. Myynnissä positiivista kehitystä, mutta rahoitus on yhä iso kysymysmerkki.

GBS

Faasi II saatiin välituloksia joulukuussa. Turvallisuusdata oli odotetun hyvää, ja Hansa kertoo myös rohkaisevista alustavista tehokkuustuloksista ”a rapid improvement across several efficacy outcome measures was observed”. Lopulliset tulokset julkaistaan vuoden 2024 aikana, mutta näyttää ihan lupaavalta. Tämän indikaation esiintyvyys oli 1-2/100 000 ihmistä vuosittain, ja potentiaalinen markkina 1500+ potilasta vuosittain 20 % penetraatiolla. Jatkosta saadaan parempi käsitys, kun nähdään tarkemmin tuota faasi II tehokkuusdataa.

AMR

AMR faasi II oli melkoinen mahalasku. Kuten itse arvioin, meni primary endpoint maaliin kirkkaasti. @finito taas epäili, että Hansan indikoima varovaisuus tämän indikaation kanssa saattaisi viitata heikohkoihin tuloksiin, ja oli oikeassa; secondary endpoint-tarkastelussa imlifidaasimunuaiset selvisivät 74-prosenttisesti kun taas plasmanvaihto-kontrolliryhmässä KAIKKI (100 %) munuaisista selvisi kuusi kuukautta. Tässä on toteutunut jo vähän pienen otoskoon riskikin – kontrolliryhmällä kävi vähän tuuria, ja ehkä imlifidaasiryhmällä puolestaan huonoa tuuria. Silti, tämä tulos vahvistaa käsitystä siitä, että imlifidaasin teho on nimenomaan akuuteissa caseissa. Kroonisissa tapauksissa imlifidaasin lyhyestä hyvästä tehosta ei ole vastaavaa hyötyä, sillä krooninen ongelma palaa imlifidaasin vaikutuksen poistuttua. Tässä tutkimuksessa oli kuitenkin mukana sekä kroonisia että akuutteja tapauksia, ja lähtökohtaisesti imlifidaasin olisi pitänyt saada vähintään yhtä hyvä tulos kuin PE-kontrolliryhmän tulos. Jos ajatellaan, että akuuteissa tapauksissa imlifidaasi olisi tehokkaampi, olisi lopputuloksenkin pitänyt olla kallellaan imlifidaasin suuntaan. Näin ei kuitenkaan ollut. Imlifidaasi jäänee toistaiseksi off-label -käyttöön vain hankalimpiin akuutteihin AMR-tapauksiin, ja tämän tutkimuksen perusteella ei oikein löydy tukea tähänkään käyttöön. Historiasta löytyy kuitenkin case-esimerkkejä, joilla tätä käyttöä voidaan perusteella. Indikaationa AMR:n arvo on toistaiseksi lähes menetetty, ja vaadittaisiin laajoja ja kalliita jatkotutkimuksia, jotta tälle löydettäisiin sopiva AMR-niche. Näitä ei nyt ole tiedossa.

23Q4

- Liikevaihto SEK 50M

- Product sales SEK 43M (~15 potilasta; vain 5-6 potilasta Q3:lla)

- Cost of goods 60 % myynnistä. Ei hyvä. Tarvitaan enemmän myyntiä, kulut eivät nouse vastaavasti. Kustannuksia seurattava Q1.

- EBIT SEK 177M, cashflow SEK -173 M. Kassa 732 M.

24Q1 ennakkotiedot

- Liikevaihto SEK 54M

- Product sales SEK 48M (~17 potilasta; UK, Germany, France, Belgium, jatkossa lisäksi Italy, Spain)

NICE-01 (HNSA-5487)

Faasi I ennakkotiedot hyvät. Tarkempaa analyysiä -24 aikana, jonka jälkeen päätös jatkosta ja ensimmäisestä indikaatiosta. Tämä on erittäin mielenkiintoinen lääkeaihio, ja jos tätä kehittäisi joku start up, saattaisi aiheuttaa pöhinää. Tuotot kuitenkin epävarmoja ja kaukana, ja tämä jää vielä akuutin rahoitusongelman jalkoihin.

Sareptan Elevidys+imlifidaasi DMD Faasi Ib

Tutkimus alkoi joulukuussa -23, ensimmäinen potilas -24 alussa. Sarepta tutkii tämän rinnalla myös plasmanvaihtoa/afereesia. Imlifidaasin tulos eläinkokeissa oli ihan hyvä. Voisi olettaa, että ihmiskokeissa saadaan myös vähintään kelvollisia tuloksia, mutta lisäksi pitäisi varmaankin voittaa myös halvempi afereesi riittävän selkeästi. Sinänsä tässä DMD-indikaatiossa on potentiaalia. Elevidys ei ole mikään mullistava lääke, mutta parempaakaan ei ole. Sarepta odottaa FDA:lta lupaa laajentaa Elevidyksen käyttöä (label expansion) vielä alkuvuoden aikana. Kurssikehityksestä päätellen markkina uskoo tähän jollain tavalla. Elevidyksen teho ei ole mielestäni missään järkevässä suhteessa sen hintaan, mutta FDA ei ota tähän kantaa. Itse olen vähän epävarmempi – kliinisten kokeiden tulokset jättivät toivomisen varaa. Jos imlifidaasi pääsisi tähän kuitenkin mukaan, voi odotettavissa olla Hansan mittapuulla ihan merkittäviä rojalteja. Jos matka jatkuu faasi II:een vielä tänä vuonna, voi oman käsitykseni mukaan siitä laueta niin ikään merkittävä etappimaksu Hansalle. Riippuen tuloksista faasi III:a ei välttämättä vaadita ennen myyntilupaa, joten tässä tie markkinoille voisi olla melko nopeakin. Silti, riskejä on vielä paljon.

Säästöohjelma

Tätäkin uutista ennakoitiin foorumilla täällä jo etukäteen. Joulukuussa Hansa ilmoitti 20-25 % henkilöstövähennyksistä ja SEK 75-85 M vuotuisista säästöistä. Vaikutukset näkyvät reippaalla viiveellä.

Xork

Kilpailurintamalta hyvä uutinen. Genoviksen kehitysputkessa oleva Xork, imlifidaasin ja HNSA-5487:n suora kilpailija, on vastatuulessa. Viime kuussa Carthesian Therapeutics irtisanoi lisenssisopimuksen, mikä johti Genoviksen merkittävään kurssilaskuun. Uutiset tämän ympäriltä ovat olleet muutenkin vähissä, ja kehitys vaikuttaa vähintään hitaalta. Genovis sanoo yhä, että kliinisissä tuloksissa ei ole vikaa, ja ovat ainakin viran puolesta optimistisia.

Rahoitus

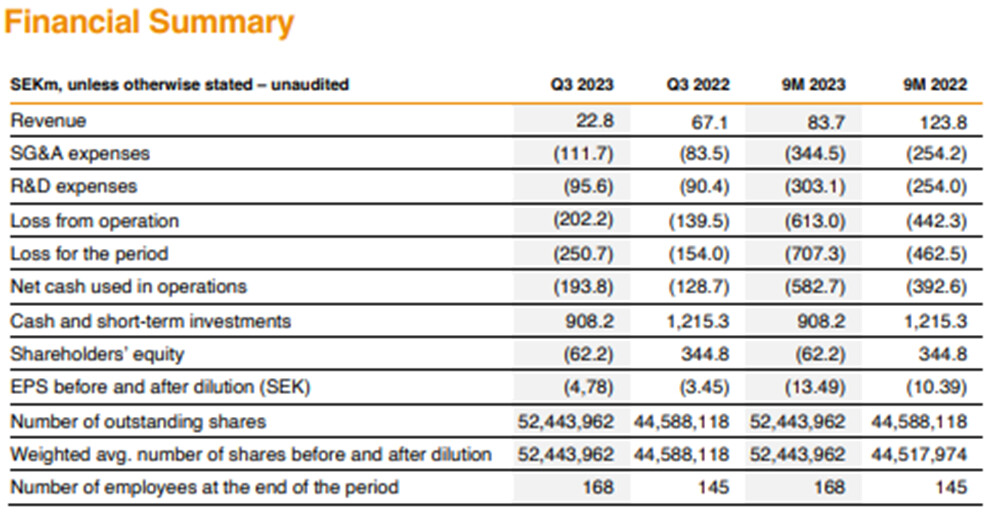

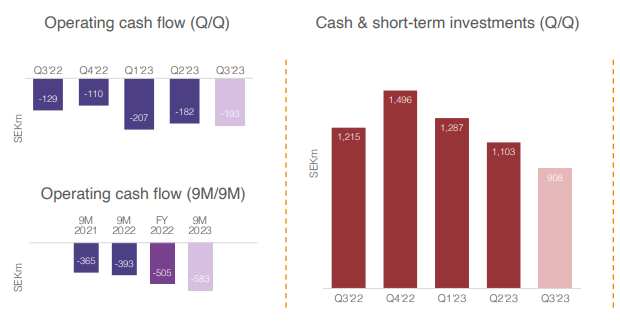

Vaikka muuten näyttääkin pitkästä aikaa valoisalta, on kassa- ja rahoitustilanne iso kysymysmerkki. Biotech-rahoitusmarkkina on edelleen varsin tiukka, ja Hansan kassanpohja rupeaa häämöttämään loppuvuonna. Kotimarkkinoilla ja länsinaapurissa on nähty rumia esimerkkejä siitä, mitä kassan loppuminen (Faron -50 % jo ennen vielä tulossa olevaa isompaa antia) ja/tai merkintäoikeusanti (Finnair -70 %, Xbrane -99 %) tarkoittaa pahimmillaan piensijoittajan kannalta. Idefirix-myynnin kasvu edes yhdistettynä säästöohjelmaan ei ehdi kääntämään Hansan kassavirtaa ajoissa plussalle, vaan kassaa pitää paikata tämän vuoden aikana. Q1-liikevaihto tiedetään jo ennakolta, mutta on mielenkiintoista nähdä Q1 kustannukset ja kassavirta. Todennäköisesti ollaan aika lähellä Q4-lukemia, sillä säästöjen vaikutusten pitäisi realisoitua vasta myöhemmin. Näin ollen kassaa jäisi alle SEK 600 M, eli vajaan neljän kvartaalin verran. Jos Hansa onnistuisi vetämään jäniksen hatusta, ja hankkimaan merkittävän määrän ei-dilutoivaa rahoitusta, olisi osakekurssissa melko lailla nousupainetta. Toisaalta on ihan todellinen riski sille, että tässä joudutaan tekemään suuruusluokaltaan merkittävä dilutoiva rahoituskierros, jolloin nykyisten omistajien riskinä on merkittävä pääomien menettäminen. Itse olen vähentänyt riskiä, mikä varmaan tulee olemaan taas jälkikäteen tarkasteltuna virhe… Osakekurssi odottelee varmaan rahoituksen ratkeamisen, ja lähtee sen jälkeen ratkaisusta riippuen vauhdilla suuntaan tai toiseen. Tosin osake on erittäin volatiili, joten vauhtia voi olla jo ennenkin rahoitusratkaisua. Oikein hyvä Q2 voisi vielä ehtiä auttamaan tässä, mutta sen jälkeen kaivataan jo uutisia rahoituksesta.