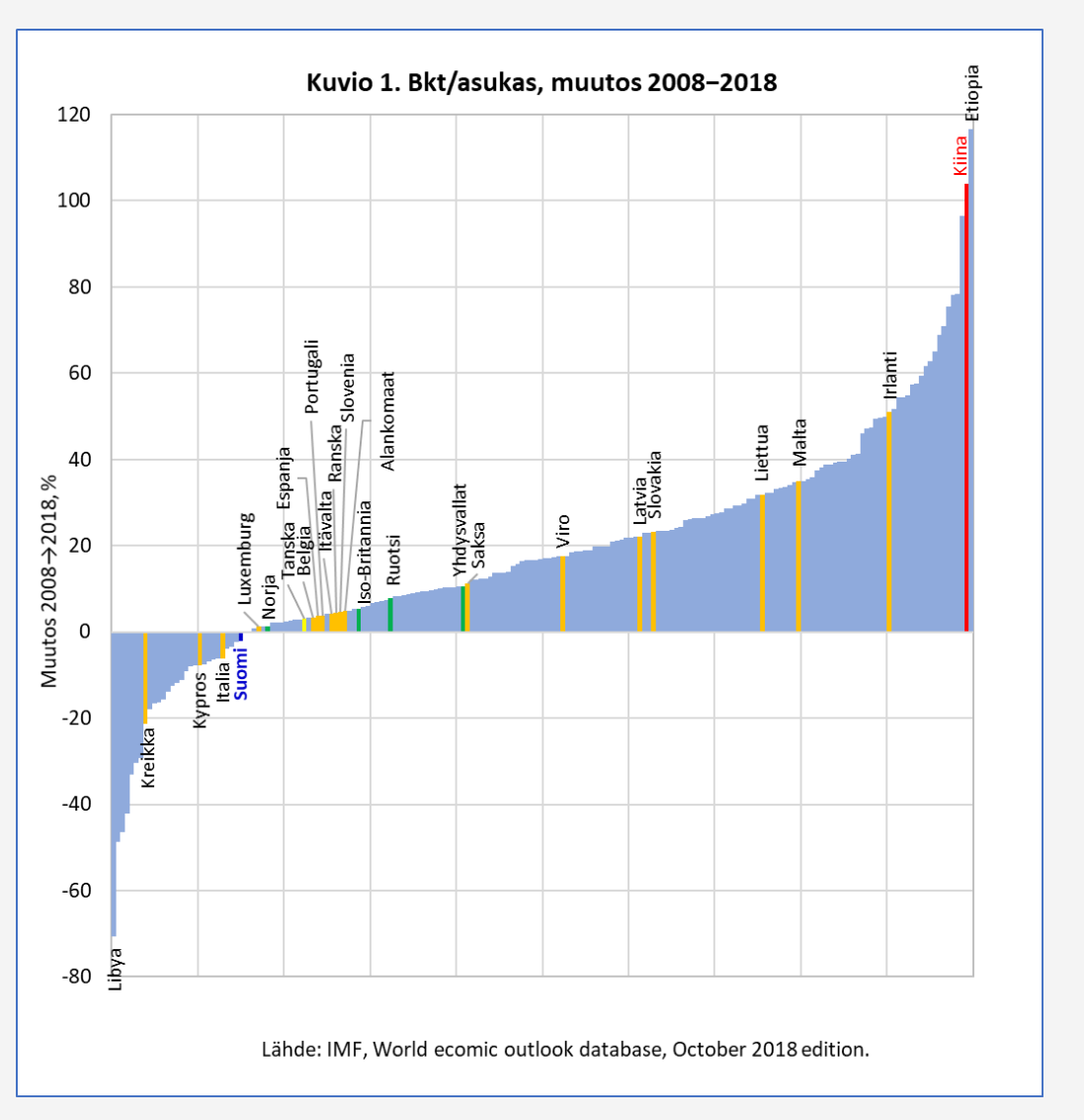

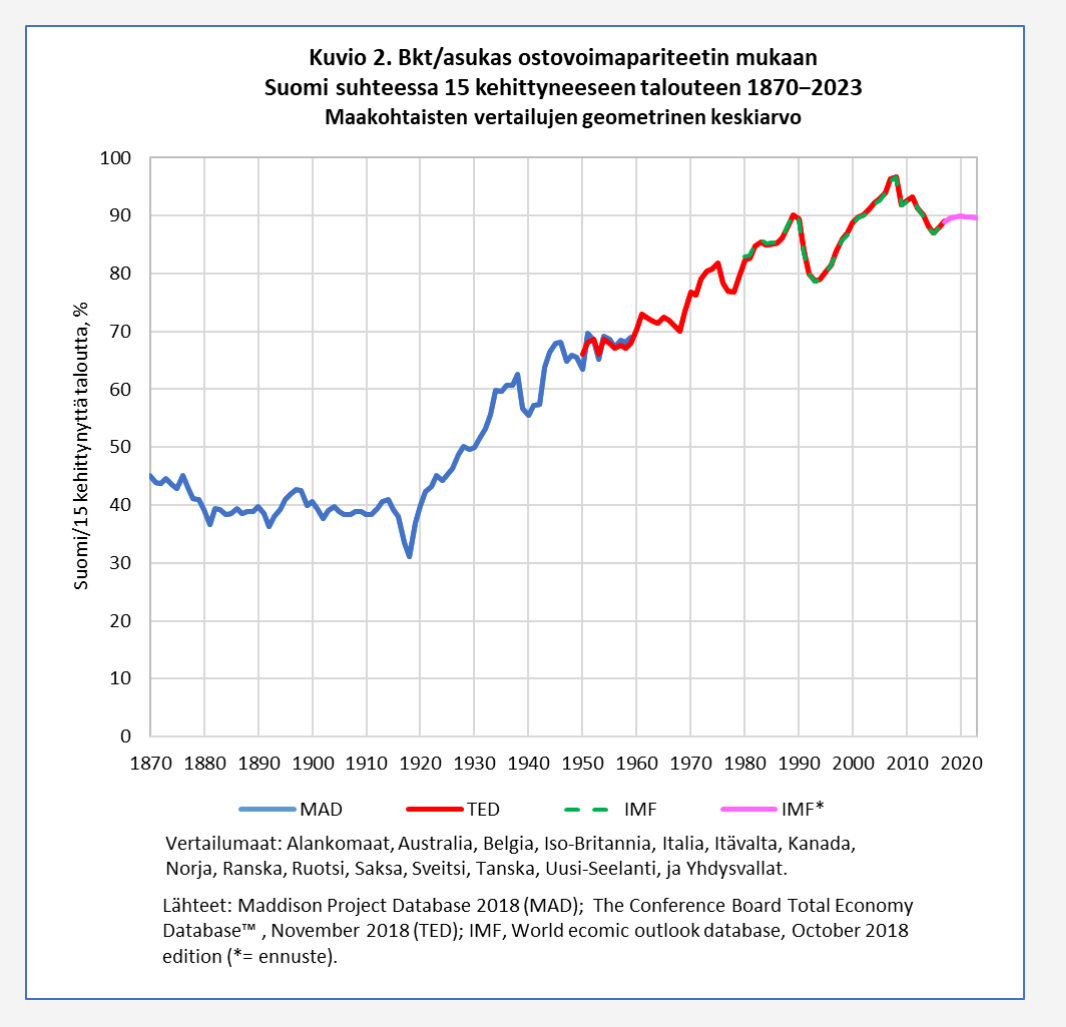

En oikein tiedä, minne ketjuun olisin ajatuksiani ja mieleen nousseita kysymyksiä heittänyt, niin ajattelin, että tämä Vernerin historianurkka voisi olla sopiva kanava tai alusta yritykselle rakentaa uutta tietämyksellistä tietoa. Kuuntelin juuri Vesa Vihriälän luennon Globaali finanssikriisi ja Suomi. Vihriälän esityksestä kävi ilmi, että Suomen taloudelliset lähtökohdat finassikriisiin olivat likipitäen yhtä hyvät, kuin esimerkiksi muilla kelvollisilla Euroopan mailla (mm. Saksa ja Ruotsi), ja että finanssisektori ja pankit olivat tuolloinkin jo hyvässä kunnossa. Finanssikriisin ohella Suomen ongelmia syvensivät kuitenkin samanaikaisesti “epäsymmetriset” häiriöt:

- Nokian romahdus

- paperin kysynnän heikkeneminen

- investointitavaran kysynnän heikkeneminen ja

- Venäjän ongelmat 2014-

Jos finanssikriisiä peilaa nykyiseen tilanteeseen Suomessa, on havaittavissa monia yhtäläisyyksiä. Koronankriisin lisäksi on esimerkiksi jälleen päällä jonkinlainen “öljykriisi”, joka vaikuttaa Venäjän talouteen sen lisäksi, etteivät venäläiset voi harjoittaa matkailua ja turismia Suomeen. Investointitavaroiden kysyntä on ainakin osittain heikentynyt. Muun muassa meriteollisuus on ottamassa ilmeisesti isosti iskua. Vaikka finanssisektori ja pankit olivat tuolloin jo kunnossa, ei se yksinään silti estänyt taloutta luisumasta taantumaan. Tietysti monet asiat ovat nykyään varmasti myös toisin ja paremmin. Metsäsektori ja kemianteollisuus

ovat avaamassa uusiutuvien materiaalien ja biopohjaisten tuotteiden markkinoita ja uudet teknologiayhtiöt nostavat myös päätään.

Monessa ketjussa puhutaan paljon Yhdysvaltojen markkinoista, mikä on täysin ymmärrettävää, mutta mikä on käsityksenne Suomen taloudesta ja sen iskunkestävyydestä nykytilanteessa? Jos tarkastelun ulkopuolelle rajataan valtiojohdon harjoittama finanssipolitiikka ja keskitytään sen sijaan tarkastelemaan esimerkiksi suomalaisia pörssiyhtiöitä, niin onko meillä riittävästi laadukkaita yhtiöitä Suomessa, jonka avulla tämän maan talous jälleen kerran nostetaan suosta? Vai onko tästä tulossa uusi finanssikriisin kaltainen vuosia kestävä ongelma, jossa hyvinvointiyhteiskuntamme jatkaa kovaa vauhtia velkaantumista? Onko tämän kriisin myötä Suomi matkalla Kreikan ja Italian tielle?

@Verneri_Pulkkinen taloushistoriaa lukeneena osaa ehkä avata tuntojaan ja näkemystään asiasta?

Ja tosiaan niitä ketä aihe kiinnostaa, niin suosittelen ehdottasti kuuntelemaan karanteenikiireiden lomassa.

Kiitokset sille, joka alunperin jakoi jollain keskustelupalstalla tämän linkin! Näistä luenoista saa erinomaista perspektiiviä.

")