Jätte bra! Välkommen ombord Anton!

Jätte bra! Välkommen ombord Anton!

Muistutus: tervetuloa seuraamaan tulosinfoamme tiistaina paikan päälle klo 9:30 Sanomatalossa, Töölönlahdenkatu 2. Ilmoittautua voi laittamalla postia ir@inderes.fi

Antonista olikin jo englanniksi ja ruotsiksi haastattelut, hän tulee seuraamaan Ruotsissa listattuja yhtiöitä. ![]()

Voi olla, että olen taas pihalla ja asia on ilmennyt jossain, mutta kysyn kuitenkin:

Tuleeko näistä Ruotsissa listatuista yhtiöistä suomeksi käännettyjä analyyseja vai tulevatko ne vain ruotsiksi ja englanniksi?

Oma englantini ei ole erityisen vahva eikä sijoitustietämys ole kummoinenkaan, niin analyysien lukeminen muulla kielellä kuin suomella on hieman haasteellista (=hyvin hidasta). ![]()

Tervetuloa Anton! Menestystä ja kaikkea hyvää analyytikon työhösi! Mukava, että saadaan analyytikkoseurantaa myös Ruotsissa listatuille yhtiöille.

Onko muuten yhteisön jäsenten mahdollista toivoa, mitä osakkeita Ruotsista seurattaisiin? Mikäli se on mahdollista, niin olisi mukava saada analyytikon näkemyksiä esimerkiksi Husqvarnasta ja Tobiista. Olisi kiva, jos täällä foorumilla vaikka brainstormattaisiin porukalla, mitkä ruotsalaiset yhtiöt olisivat kiinnostavimpia kohteita yhteisön näkökulmasta. ![]()

Ehdotin taannoin kahvihuoneen puolella, että Inderes suorittaisi asiasta pienen markkinatutkimuksen.

Isa aikoi tutkia asiaa, Mikael suositteli sijoittajia olemaan suoraan yhteydessä yrityksien IR:ään ja ehdottamaan Inderesin analyysin hankkimista. Kuulemma yllättävän tehokas keino.

Näyttäisi oleva lontoonkielinenkin julkkari tulossa tiistaina iltapäivällä.

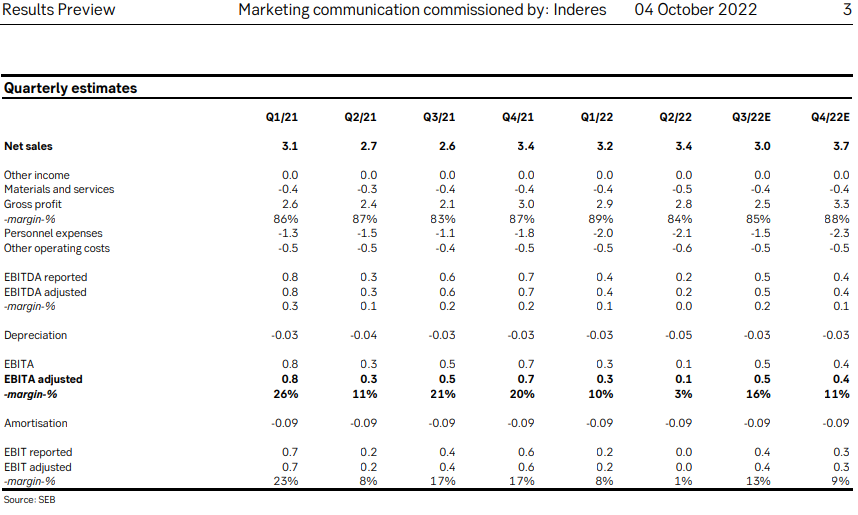

Huomenna sitten Q3 luvut pöytään. Tässä SEB:in lokakuun raportista vapaasti käännettynä poimintana:

Q3 Odotukset

Odotamme kolmannen vuosineljänneksen liikevaihdon olevan 3,0 miljoonaa euroa.

Vaikka toistuvat tuotot saattavat kasvaa hieman, q/q projektitulot jäävät

kausiluonteisesti alimmilleen. Uskomme, että Inderes lisäsi vuosineljänneksen aikana

kaksi analyysisopimusta. Muista, että analyysipalvelu on Inderesin kivijalka, sillä tämä rahoittaa kasvuaihioita.

Odotamme EBITA:n olevan 0,5 miljoonaa euroa, q2 0,1 miljoonaa, joka on kasvua toiselta neljännekseltä. Huomioimme, että palkkojen kausivaihtelulla on merkittävä rooli kolmannella neljänneksellä, mikä tukee tulosta.

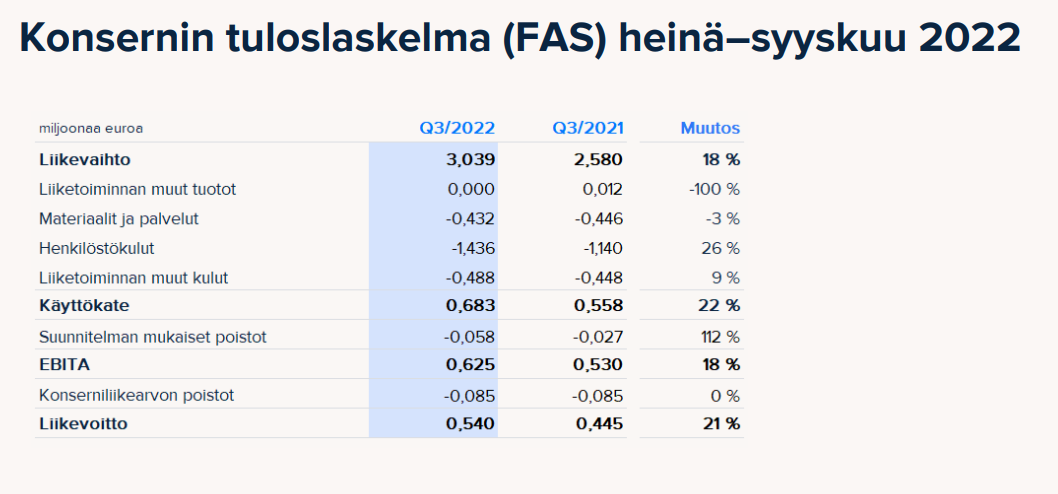

Keskeiset tapahtumat heinä–syyskuussa 2022:

Keskeiset tapahtumat tammi–syyskuussa 2022:

Avainluvut:

| miljoonaa euroa | 7-9/2022 | 7-9/2021 | 1-9/2022 | 1-9/2021 |

|---|---|---|---|---|

| Liikevaihto | 3,0 | 2,6 | 9,6 | 8,4 |

| Liikevaihdon kasvu | 17,8 % | 40,8 % | 14,7 % | 45,8 % |

| Jatkuvan liikevaihdon osuus % | 64,5 % | 58,6 % | 56,7 % | 51,6 % |

| EBITA | 0,6 | 0,5 | 1,1 | 1,6 |

| EBITA % | 20,6 % | 20,6 % | 11,1 % | 19,4 % |

| Liikevoitto | 0,5 | 0,4 | 0,8 | 1,4 |

| Liikevoitto % | 17,8 % | 17,3 % | 8,4 % | 16,4 % |

| Henkilöstö keskimäärin | 98 | 75 | 94 | 69 |

Kaikki liiketoiminnot kasvoivat kolmannella neljänneksellä. Strategisesti keskeisen jatkuvan liikevaihdon kasvu kiihtyi 30 %:iin. Projektiliikevaihdon kasvu oli edelleen heikkoa (1 %) johtuen virtuaalitapahtumaliiketoiminnan myynnin laskusta pörssiyhtiöiden ulkopuolisessa asiakaskunnassa. Kannattavuus (EBITA 21 %) oli hyvällä tasolla johtuen kustannusrakenteen normaalista kausiluonteisuudesta heinä-syyskuussa sekä jatkuvan liikevaihdon kasvusta.

Luvut kolmannelta neljännekseltä olivat olosuhteet huomioiden hyviä, mutta eivät sillä tasolla mitä tavoiteltiin vuoteen lähdettäessä. Lisäsimme listautumisen jälkeen merkittävästi kasvupanostuksia Inderes-alustan ohjelmistokehitykseen ja kansainvälistymiseen, minkä jälkeen markkinatilanne muuttui nopeasti myötätuulesta vastatuuleksi. Siten jouduimme alentamaan näkymiämme 26.9.2022. Seuraavaksi varmistamme, että yhtiön liiketoiminta pysyy terveellä perustalla myös haastavammissa olosuhteissa. Samalla edistämme yhtiön kansainväliseen kasvuun tähtäävää strategiaa.

Webcast-tilaisuus:

Inderes järjestää tulosinfon tiistaina 1.11.2022 klo 9.30. Tilaisuudessa toimitusjohtaja Mikael Rautanen esittelee katsauksen pääkohdat sekä yhtiön strategian etenemisen ja talousjohtaja Mikko Wartiovaara käy läpi katsauskauden taloudelliset luvut. Tulosinfoa voi seurata webcast-lähetyksenä osoitteessa: Inderes liiketoimintakatsaus Q3.

Vihdoin hieman mukavammalta vaikuttava osavuositulos! (kannattavuus ei enää sentään laskenut ja jatkuvan liikevaihdon kasvu) ![]() .

.

Ellei joku sitten tule pilaamaan tunnelmaa bongaamalla jotain kertaluontoisia tulosta parantavia eriä.

Ja joku kuitenkin pilaa tunnelman huomauttamalla yhteisön aktiivisten käyttäjien laskusta edelliseen kvartaaliin, niin teen sen itse, huomauttamalla samalla vallitsevasta vähemmän sijoittamiseen innostavasta ilmapiiristä markkinoilla, jolla olisi voinut kuvitella olevan isompikin vaikutus kuin 2,6%.

Onkohan tuo jopa liikevoitto-kannattavuusennästys kvartaalille koskaan? Vai oliko 2020/2021 Q4 vielä kannattavampi?

Laitan tämän vielä varmuudeksi tänne, että ei keltään unohdu, eli 9.30 alkaa Q3-info ja alla olevasta linkistä pääsee seuraamaan sitä. ![]()

![]()

"* Liikevaihto kasvoi 17,8 % (40,8 %) ja oli 3,0 (2,6) miljoonaa euroa " Olenko näin huono prosenttilaskuissa vai miten ihmeessä en saa 2,6 → 3,0 kasvua millään olemaan 17,8 % vaan pikemminkin 15,4 %?

Kiitoksia vastauksista. Yllättävän paljon aiheuttaa vaihteluväliä kun tosiaan pienet luvut kyseessä.

SEB on kirjoitellut Inden Q3:sta. ![]()

Inderes delivered Q3 headline numbers in line with our estimates with EBITA topping our estimate by EUR 0.15m (thanks to lower net employee recruitment). As expected after the profit warning the recurring revenue was strong with commissioned research agreements topping our estimate while project revenue saw just 1% y/y growth. The revised guidance was repeated and our pre-report FY22 estimates stand at the mid-point.

(täytyy itse katsoa tuo tuloslive jälkikäteen… ![]() )

)

Kiinnostavia kysymyksiä ja vastauksia webcastissa. Tässä lyhyesti webcastin Q&A-osion kysymykset omin sanoin ja suurin piirteinen kellotettuna niille, jotka eivät ole päässeet webcastia katsomaan.

Q&A-osio tallenteella aikavälillä 38-66 min.

[38 min.] - SEB: Koska vaimeampi kehitys pörssiyhtiöiden ulkopuolisissa asiakkaissa alkoi? Milloin näemme helpompia vastalukuja. Milloin pörssiyhtiöiden ulkopuolinen myynti kääntyy kasvuun?

[41 min.] - SEB: Miltä IPO-markkina näyttää loppuvuoteen ja alkuvuoteen. Uskotteko, että ilman IPOja Suomen tilausanalyysia voidaan vielä kasvattaa? Kuinka monta maksuanalyysisopimusta on Ruotsissa?

[44 min.] - SEB: Miten kysyntä uuteen telekonferenssiratkaisuun on lähtenyt käyntiin? Kuinka moni videosynciä käyttävä pörssiyhtiö on ottanut palvelun käyttöön?

[46 min.] - SEB: Onko tarvettava rekrytoinneille loppuvuonna. Miten paljon Inderesin on vielä kasvatetttava työntekijämääräänsä vuoden 2023 aikana?

[47 min.] - Ruotsalaisten yhtiöraporttien kielenä vain ruotsi vai englanniksi? Yhtiöraporttien rakenne?

[48 min.] - Q4:n näkymät?

[50 min.] - SEB: Mikä on näkymä ensi kevään yhtiökokouksiin? Siirrytäänkö perinteiseen vai jatkuvatko virtuaaliyhtiökokoukset?

[52 min.] - Inderesin kansainvälistyminen Ruotsiin ja Tanskaan?

[54 min.] - Miten hyvin HC Andersen Capitalin kanssa yhteistyö on onnistunut? Miltä Tanskan markkina näyttää Suomen kaltaisen sijoittajayhteisön rakentamisen näkökulmasta?

[56 min.] - Miksi tänään vihreä paita? Milloin konkurssi?

[57 min.] - Kassa? Onko kassan suhteen tapahtunut jotain merkittävää kolmannen neljänneksen aikana?

[57 min.] - Yhteistyö HC Andersenin kanssa?

[59 min.] - Aiotaanko Inderes.fi ja Inderes.dk palvelut yhdistää vai pitää erillään?

[61 min.] - Aikooko Flik painostaa vielä pörssin ulkopuolisiin asiakkaisiin vai keskittyä pelkästään pörssiyhtiöihin?

[61 min.] - Millaiset reaaliosingot tänään?

[62 min]: - Miten pörssiin saataisiin listautumaan laadukkaimpia yhtiöitä?

[64 min.] - Inderes-yhteisön jäsenmäärä tällä kvartaalilla (Q3’22) kääntyi laskuun?

[65 min] - Milloin ensimmäiset analyysit Ruotsista yhtiöistä tulevat. Tuleehan suomalaisten suosikit Evolution ja Embracer Inderesin seurantaan?

Tämän yhteenvedon alla on lyhyesti omia muistiinpanoja vastauksista. Voi sisältää väärinkäsityksiä, joten kannattaa tarkemmin katsoa läpi vastaukset webcastin tallenteelta.

[38 min.] SEB: Koska vaimeampi kehitys pörssiyhtiöiden ulkopuolisissa asiakkaissa alkoi? Milloin näemme helpompia vastalukuja. Milloin pörssiyhtiöiden ulkopuolinen myynti kääntyy kasvuun?

Viime vuoden joulukuussa kääntyi laskuun. Ensimmäinen neljännes tosi heikko, toinen neljännes melko heikko. Nyt tasaantumassa.

Siinä asiakaskunnassa haetaan tiettyä volyymia. Ei tavoitella agressiivista kasvua strategisesti pörssin ulkopuolisesta asiakaskunnasta, vaan kapasiteettia täydentävää. Viime vuonna Q4:lla kääntyi laskuun. Ollaan myös voitettu uusia sopimuksia ja uutta kauppaa.

[41 min.] SEB: Miltä IPO-markkina näyttää loppuvuoteen ja alkuvuoteen. Uskotteko, että ilman IPOja Suomen tilausanalyysia voidaan vielä kasvattaa? Kuinka monta maksuanalyysisopimusta on Ruotsissa?

-Jos alakulo jatkuu, nähdään korkeintaan muutamia listautumisia. Kiinnostusta on kuitenkin paljon.

-Tilausanalyysin osalta sopimuskanta on kasvanut 17%, joten se tarjoaa hyvät kasvunäkymää 12 kuukautta eteenpäin. Ilman IPOja saturoituu jossain vaiheessa, joten katsotaan Suomen rajojen ulkopuolelle.

-Ruotsissa on myyntiputkessa useita sopimuksia. Myyntiprosessit pitkiä. Ensimmäinen analyysisopimus on solmittu. Ensimmäinen Ruotsissa toimiva analyytikko on aloittanut ja toisen rekrytointi on käynnissä. Analyysiliiketoiminta on hyvin pitkäjänteistä liiketoimintaa. Analyytikoiden rekrytointi vie aikaa. Sopimusten myyminen vie aikaa. Myyntisyklit voi olla tosi pitkiä.

[44 min.] SEB: Miten kysyntä uuteen telekonferenssiratkaisuun on lähtenyt käyntiin? Kuinka moni videosynciä käyttävä pörssiyhtiö on ottanut palvelun käyttöön?

Asiakkaalle on ostettu palveluna telekonferessiominaisuus. Nyt voidaan käyttää omaa ratkaisua ulkopuolisten sijaan. Nyt ulkopuolisten palveluiden kustannustasoa voidaan laskea huomattavasti. Se parantaa Inderesin kannattavuutta. Se tekee Inderesistä Ruotsin markkinalla erittäin kustannuskilpailukykyisen toimijan. Telekonferenssipalveluiden hinnat nousseet paljon. Ei myydä yksittäisenä tuotteena, vaan on osa Inderesin audiocast ja webcast-pakettia, osa videosync-alustaa.

[46 min.] SEB: Onko tarvettava rekrytoinneille loppuvuonna. Miten paljon Inderesin on vielä kasvatetttava työntekijämääräänsä vuoden 2023 aikana?

Ei olennaista rekrytointitarvetta. Organisaation resurssit on hyvällä tasolla, kun huomioidaan nykyinen volyymi ja nykyiset kasvuhankkeet.

[47 min.] Ruotsalaisten yhtiöraporttien kielenä vain ruotsi vai englanniksi? Yhtiöraporttien rakenne?

Sama konsepti monistetaan. Inderes-analyysi ja analyysin tekemisen filosofia. Todennäköisesti englanti on raporttien ensisijainen pääkieli analyysiraporteissa, jotta pystytään palvelemaan kansainvälisesti sijoitusyhteisöä. Paikallinen ulottuvuus haastatteluissa ja foorumilla halutaan säilytää, mutta aika paljon yhteisö lähtee määrittelemään minkäläiseksi vakiintuu.

[48 min.] Q4:n näkymät?

Q4:n osalta isoin muuttuja on joulukuun liikevaihto virtuaalitapahtumissa. Ei selkeätä näkyvyyttä. Flikin omistusaikana joulukuun liikevaihto Flikin osalta on vaihdellut 150 000-500 000 euron välillä. Viime joulukuu ei ollut normaalia aikaa. Perinteisesti joulukuu on kausiluontoisesti hiljainen kuukausi. Se on isoin muuttuja Q4:sen osalta.

[50 min.] SEB: Mikä on näkymä ensi kevään yhtiökokouksiin? Siirrytäänkö perinteiseen vai jatkuvatko virtuaaliyhtiökokoukset?

Hybridikokoukset tarkoittaa sitä, etät liikevaihto per kokous kasvaa, kun tehdään sekä fyysisen kokouksen tapahtumatuotanto ja virtuaalijärjestelyt. Riippuu paljon yhtiöistä ja yhtiön koosta. Varmaankin hybridiä tekevät yhtiöt saavat eniten kiitosta. Tullaan näkemään erilaisia variaatioita yhtiökokouksista.

[52 min.] Inderesin kansainvälistyminen Ruotsiin ja Tanskaan?

[54 min.] Miten hyvin HC Andersen Capitalin kanssa yhteistyö on onnistunut? Mitä Tanskan markkina näyttää Suomen kaltaisen sijoittajayhteisön rakentamisen näkökulmasta?

HC Andersenilla on yrittäjävetoinen ja kasvuhakuinen porukka. Sopii hyvin Inderesin kanssa yhteen. Sijoittajayhteisön rakentaminen Tanskassa on HC Andersenin tiimin vastuulla. Lähdetään rakentamaan yhteisö, vaikka markkinaympäristö ei ole paras mahdollinen. Pitkän aikavälin työtä.

[57 min.] Kassa? Onko kassan suhteen tapahtunut jotain merkittävää kolmannen neljänneksen aikana?

Ei voida Q3:lla kommentoida. Katsotaan tilinkauden lopussa tase.

[57 min.] Yhteistyö HC Andersenin kanssa?

HC Andersen Inderesin kaltainen toimija. Toiminut vailla omaa alustaa, käyttäen sosiaalisen median kanavia. Inderes tarjoaa alustan, jossa voivat julkaista sisältöjään. Alkavat rakentamaan omaa sijoittajayhteisöään. Voivat myydä myös Inderesin softaratkaisuja omille pörssiyhtiöasiakaskuntaan?

[59 min.] Voidaanko Inderes.fi ja Inderes.dk palvelut yhdistää vai pitää erillään?

Kiinnostavia sisältöjä voidaan jakaa sivustojen kesken. Pohjoismaisen verkoston ajatuksena on tarjota sijoittajille hyvää tietoa kotipörssin yhtiöistä mutta myös pohjoismaisista vaihtoehdoista.

[61 min.] Aikooko Flik painostaa vielä pörssin ulkopuolisiin asiakkaisiin vai keskittyä pelkästään pörssiyhtiöihin?

Strateginen fokus pörssiyhtiöissä, mutta palvellaan myös pörssin ulkopuolista asiakaskuntaa. Haastavia ja kiinnostavia projekteja tehdään jatkossakin.

[62 min]: Miten pörssiin saataisiin laadukkaimpia yhtiöitä?

Portinvartioina sijoittajat ja järjestäjät. Järjestäjillä on iso vastuu. Pitää olla kurinalaisuutta sanoa ei, silloin kun yhtiö ei ole valmis listautumaan. Inderesin listautumisvalmennuksissa on sanottu jollekin, että palatkaa 3-4 vuoden kuluttua.

[64 min.] Inderes-yhteisön jäsenmäärä kvartaalila kääntyi (Q3:lla) laskuun?

Ei ole yksittäisestä kvartaalista huolissaan. Jos käännyttäisiin trendinomaiseen laskuun pitkäaikaisesti, se olisi liiketoimintamallin kannalta huonompi asia.

[65 min] Milloin ensimmäiset analyysit Ruotsista yhtiöistä tulevat. Tuleehan Evolution ja Embracer Inderesin seurantaan?

Ensimmäinen analyytikko on aloittanut ja toista etsitään.

HC Andersen Capitalin nettisivuilta ei löydy linkkiä Inderes.dk:n foorumille? Miksi näin? Olisi oiva keino yhteisön rakentamiseen, kun analyysin käyttäjät varmaan tuolla sivulla pyörivät?

Se sivu jää mahdollisesti yhtiön omaksi sivuksi (vähän niinku https://group.inderes.fi/ meillä groupin sivuna) miss ei oo mitään erityistä kuluttajille, kaikki yhteisöön liittyvä materiaali on inderes.dk:ssa suoraan.

Kiitos taas tästä! ![]()

Oli kyllä oikein onnistunut tämä liiketoimintakatsauksen tiedotustilaisuus.

Tilaisuus oli kuin Inderesin analyysi, eli kiinnostava, selkeäsanainen eikä pitänyt sisällään mitään turhaa… toki mukana oli viihdyttäviä elementtejä, mutta ne sopivat hyvin tällaiseen livelähetykseen. ![]()

Siellä oli paikalla myös lempi-Inderestyöntekijäni eli Torsti. ![]()

Nyt tuli SEB:iltä aamuista rapsaa nähden vähän laajempi rapsa. ![]()

Inderes’ Q3 came in slightly better than we had input after the September profit warning. Importantly, from an investment case perspective, Inderes continues to show a strong growth trend in recurring revenue, which we view as more critical than project revenue. With EBITA estimates slightly up, we fine tune our fair value range to EUR 22-24 (previously EUR 21-24).