Erittäin tärkeä postaus. Itseäni ei kiinnosta suositus eikä tavoitehinta, eikä minulla siksi ole hajuakaan niistä. Sen sijaan minua kiinnostaa ennuste yhtiön liiketoiminnan kehittymisestä, joten olisi suotavaa että ennuste todella kuvastaa analyytikon omaa käsitystä tulevaisuudesta.

2 tykkäystä

@Petri_Gostowski @Juha_Kinnunen tai @Antti_Viljakainen olisi mukava kuulla kommentti tällaisesta ajatuksesta kvantitatiiviseen osakepoimintaan:

Verrataan yritysten tunnuslukuja markkinoiden keskilukuun capm-markkinamallilla. Otetaan tunnusluvut kuten liikevaihto, ebit, omavaraisuusaste, vapaa kassavirta/korollinen vpo, roic… ja lasketaan yritykselle jokaisen tunnusluvun perusteella alfa ja beta. Jos esim. yrityksen liikevaihto seuraa täsmälleen “markkinaportfolion” liikevaihtoa, se saa liikevaihdolle alfaksi nolla ja betaksi yksi. Koska luvut saa vain kvartaaleittain, havainnot jää tietysti melko vähäisiksi, mitä voi koittaa parantaa niputtamalla useita lähes samaa asiaa indikoivia lukuja yhteen. Mutta luulisi että ainakin pitkään toimineista yrityksistä voisi saada irti jotain suuntaviivoja. Varsinkin positiivista alfaa generoivista yhtiöistä olisi kiinnostavaa rakentaa salkkua, mutta tietyissä tilanteissa betakin maistuu. Jos tällaista ryhtyy tutkimaan, voisi testata toimiiko malli paremmin muutosnopeudella.

2 tykkäystä

Toistan täällä aika ajoin itseäni, mutta palaan aina ajattelemaan:

Miksi Inderes altistaa itsensä makroympäristön ja sijoittajien sentimentin muutoksille?

Selkeä ratkaisu olisi antaa “0kk tavoitehinta” eli tuttavallisemmin fair value. Sillä analyytikko viestii, millä hinnalla nykytiedoin ja tämän päivän makroympäristössä olisi valmis osaketta ostamaan. Tämän lisäksi voisi antaa vielä sanallisen suosituksen, joka ottaa kantaa esim. siihen, että vaikka osakkeen fair value olisikin nykykurssia 20% korkeampi, ei analyytikko usko näköpiirissä (esim. 3v aikajänteellä) olevan minkäänlaista tietä tämän aliarvostuksen purkautumiselle markkinahinnoittelussa → Pidä tai vastaava?

Ainakin teoriassa “tavoitehintojen” pitäisi muuttua silloin kohtalaisen stabiileiksi ja muuttua vain jos makroympäristö muuttuu merkittävästi (esim. korkokäyrä nousee 3 %-yksikköä) tai yhtiön uutisvirran / taloudellisen raportoinnin myötä.

EDIT: Jos sitten vielä erikseen halutaan antaa jotain suosituksia jollekin aikajänteelle, voidaan selkeitä aliarvostuksia joille nähdään katalyytti arvostuksen korjautumiselle ruveta julkaisemaan vaikka “sijoitusideoina” erillisenä analyyseistä?

6 tykkäystä

Sinänsä kysyt hyvään ajankohtaan, että tuossa just hiljattain harmittelin, kun ei näitä teoreettisempia kvantitatiivisia malleja ole hetkeen tullut pohdittua, kun tämä työ on aika paljon käytännönläheisempää. Joskus vielä koulussa ollessani nämä kiinnostivat ja tuli enemmänkin perehdyttyä näihin malleihin ja erilaisiin kvanttistrategioihin.

Näistä samoista selityksistä johtuen en osaa tuohon nyt tältä istumalta ottaa kantaa, mutta pohdin asiaan kun kerkeän ja palaan tähän. ![]()

3 tykkäystä

Fair value analyysi, jossa perustellaan yrityksen kasvun ja kannattavuuden kehitys 10+ vuotta eteenpäin, on hyvä pohja sijoittamiselle.

Yrityksen kehityksen arviointi 1-3 vuotta eteenpäin on riittämätön, jos haluaa turvamarginaalia.

Jos analyysi perustelee kasvun ja kannattavuuden kehityksen, niin silloin lukija voi itse verrata perusteluja omaan näkemykseensä ja arvioida, millaisia riskejä esitettyyn sisältyy.

Kysymys: Miksi Inderesin(ja varmaan muidenkin analyysitalojen) analyytikot käyttää monikon ensimmäistä persoonaa kommentoidessaan yhtiön arvostusta vaikka yhtiötä seuraisi vain yksi analyytiko?

“Näemmä yhtiön arvostuksen olevan tällä hetkellä…”

vs

“Näen yhtiön arvostuksen olevan tällä hetkellä…”

5 tykkäystä

Moro @Juha_Kinnunen

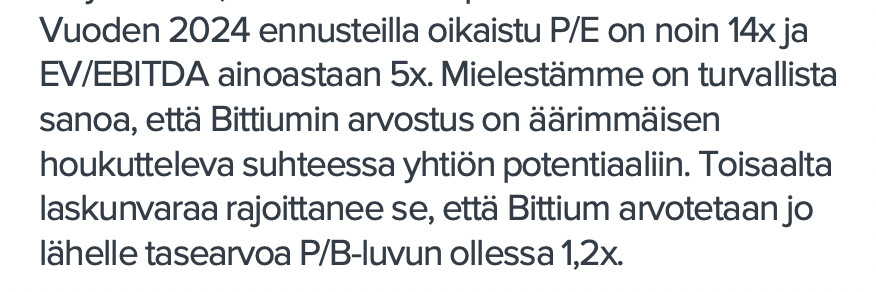

Ottamatta nyt kantaa, että mikä Bittiumin suositus pitäisi olla, niin kertoisitteko kuitenkin miksi se ei ole Teidän mielestänne Osta keissi?

Luin tuon Teidän tuoreen raporttinne ja jäi mietityttämään, että epäilettekö omia ennusteitanne vai liittyykö tähän jokin suosituspoliittinen asia mitä en tiedosta?

Vuoden 2025 ennusteillanne toki vielä tuostakin paljon houkuttelevampi…

6 tykkäystä

Tiivistettynä: Kyllä epäilen. Kuten tietenkin kaikkien tulevaisuutta ennustavien toki kannattaisi, mutta Bittiumin kohdalla epäilykseni ovat merkittävästi normaalia suuremmat. Historian painolastia ja mielestäni puutteelliset askelmerkit tulosparannukseen. Riskejä siitä, milloin volyymit alkaa.

Tämä ei ole suosituspoliittinen asia sinänsä, mutta itse annan osta-suosituksia mielelläni silloin, kun arvioin myös ajoituksen olevan suotuisa. Bittiumin Q1-tulos tulee ilmeisesti olemaan surkea, eikä tuosta loppuvuodestakaan vielä varmuutta ole komponenttipulan vaivatessa edelleen. Näin ollen tässä ei välttämättä ole mikään “kiire” kyytiin, vaikka vuoden 2024 kertoimet näyttäisi miltä. Samalla olen kyllä varsin vakuuttunut, että riski/tuotto-suhde on selvästi vinoutunut positiiviselle puolelle, joten lisäillä voi kaikessa rauhassa.

Raportissa näitä ajatuksia on kyllä avattu astetta sivistyneemmin.

27 tykkäystä

Inderesillä on monenlaisia rajoitteita analyytikoiden kaupankäyntiin, mutta tuntuu erittäin kummalliselta ettei analyytikon tarvitse jäävätä itseään analysoimansa yhtiön omistamisesta. Hän voi ostaa osaketta ja sen jälkeen puhua tavoitehinnan haluamalleen tasolle. Toki tämä ei ole yhtä vahva manipulaatio kuin sisäpiiritiedon väärinkäyttö, mutta se että analyysillä tavoitellaan itselle merkittävää taloudellista hyötyä pyrkimyksellä vaikuttaa pörssikursseihin on ainakin moraalisesti kyseenalaista.

7 tykkäystä

Mitenhän paljon uusia analyytikoita Inderes tarvitsisi jos tätä käytäntöä alettaisiin käyttämään. En tiedä. Vaikeaksi joka tapauksessa menisi. Minusta tuntuisi ainakin aika omituiselta jossei analyytikot saisi omistaa analysoimiaan firmoja. Vai pitäisikö jo työnhaussa analyytikoille ilmoittaa, että analyytikot saavat vain indeksisijoittaa ![]()

![]()

19 tykkäystä

Eikö se ole kuitenkin positiivista, että analyytikko seuraa itse omaa näkemystään?

Toisaalta voisi kysyä, miksi analyytikko antaa osta-suosituksen, mutta ei omista ko.yhtiötä eli ei luota omaan näkemykseensä.

Lukijat voivat itse pidemmän päälle antaa analyytikon analyyseille oman luottamusarvonsa, eikä seurata suositusta ja tavoite hintaa kuin piru Raamattua.

16 tykkäystä

Eihän siitä ”pumppaamisesta” edes olisi hyötyä kun analyytikko ei voi myydä ennenkuin kääntyy negatiiviselle puolelle. Ja myymäänkin pääsee vasta parin päivän kuluttua suositusmuutoksesta.

En sitten ole havainnut mitään ”pumppaamista”.

15 tykkäystä

Nämä ovat niitä kuuluisia näkemyseroja, jos analyytikko on sitä mieltä että joku firma on Osta-keissi ja hänellä ei ole itsellään siinä fyrkkaa kiinni niin kyllähän se itseäni enemmän ihmetyttää kuin että analyytikko uskoo omaan analyysins aja laittaa yhtiöön kiinni kunnon summan fyrkkaa.

Kyllähän Nokia, Sampo ja muut isot firmat tottelevat juuri Inderesin analyytikkoja ja seuravaat kuin hai laivaa!

Pienempien yhtiöiden kohdalla tätä jossain määrin esiintyykin, mutta kyllä se kurssi sieltä taivaista putoaa jos markkina muuttuu ja yritys ei suorita sen mukan miten tavoitehinta on veivattu.

Jos analyytikko saisikin kurssin revittyä taivaisiin niin ei analyytikko vois myydä lappujaan ennen kuin kääntyy vähennä/myy puolelle ja senkin jälkeen on vielä kahden pörssipäivän karenssi ennen kuin analyytikko pääsee itse myyntilaitaan, peesaaja saa todennäkköisesti enemmän rahaa joka kerta kuin analyytikko kävi suosituksen kanssa miten kävi.

20 tykkäystä

Meidän vastauksia näihin kysymyksiin ja perusteluita valituille toimintatavoille omistusrajojen suhteen löytyy muun muassa tästä ketjusta ainakin viestien 180-200 paikkeilta (mm. linkki useampaan Q&A-vastaukseen). Lyhyesti voisin kuitenkin todeta, että olemme soveltaneet omistuksiin tiettyjä liputusrajoja, koska omistukset ja omistamatta jättämiset voivat viedä huomioita itse analyysin argumenteilta, haluamme antaa analyytikoille mahdollisuuden myös tiettyyn yksityisyyteen sekä pienempien omistusten julkaisemisen toisi tiimille merkittävän määrän virheherkkää manuaalista työtä jne. Merkittäviksi katsotut omistukset toki liputetaan ja lisäksi ostorajat ovat pienentämässä riskiä, että positiot voisivat painua interessiristiriitakysymyksiä aiheuttavan isoiksi. Luonnollisesti analyytikkomme (ja muu konsernin henkilöstö) noudattavat myös alan yleisiä sääntöjä tiukempia sisäisiä kaupankäyntiohjeitamme.

Kun tähän ketjuun nyt päädyin, niin todettakoon aiheeseen liittyen, että tutkimuksen vaatimien aikapanostusten takia suosituspolitiikan uudistus ei valitettavasti etene vielä H1:n aikana, kuten oli aiemmin tarkoitus. Kesällä on homma pääsee suunnittelupöydälle ja menee toivottavasti myös eteenpäin. Koeponnistamme toki uuden politiikan raakiletta yhteisössä ennen kuin mitään mennään muuttamaan.

35 tykkäystä

Analyytikot taitaa saada kiitosta silloin, kun suositus on myönteinen oman salkun osakkeille. Hirveä valitus mm. Stockmannin kohdalla, kunnes tuli lisää niin jippii! Kurssi nyt ei ole siitä “lisääntynyt”. Nythän tuotakin on aikaa ostaa halvalla odotellen tulevaa ![]()

3 tykkäystä

Analyytikon rooli on olla yhtiöstä riippumaton tarkkailija. Yhtiöt itse raportoivat tekemisistään lukujen perusteella totuudenmukaisesti, mutta viesteissä on aina yhtiön kannalta myönteinen sävy. Yhtiö siis haluaa antaa itsestään kuvan hyvänä sijoituskohteena. Yhtiötä valvoo eri tahot (lainsäätäjät, finanssivalvonta, tilintarkastajat, analyytikot) jotka pyrkivät parantamaan sijoittajan suojaa.

Johdon osakeomistukset nähdään hyvänä asiana, koska se laskee riskiä siitä että johto toimisi oman etunsa mukaisesti osakkeenomistajan edun sijaan. Johdon (ja muiden työntekijöiden) intressi lähestyy osakkeenomistajien intressiä osakeomistusten kautta. Valvojien positiot valvottavissa kohteissa lisäävät korruptiota. Mitä jos tilintarkastaja ottaisi short-position tilintarkastettavaan firmaan ja toimisi poikkeavasti tilinpäätöksen hyväksymisen suhteen? Mitä jos poliitikko ostaisi ison kasan osakkeita ennen yhtiötä hyödyttävää lainsäädännöllistä päätöstä? Mitä jos analyytikko antaisi suosituksensa sen mukaan haluaako hän kasvattaa vai keventää omaa omistustaan yhtiössä? Kaikissa näissä toimitaan yksityisen edun mukaisesti yleistä etua vastaan.

3 tykkäystä

Näin haluaisin uskoa, mutta tämä ei kyllä Inderesin tapauksessa toteudu. Analyysin maksaa analysoitava yhtiö. On käytetty myös termiä myyntipuolen analyytikko.

Mikä on lopulta analyysien tarkoitus. Inderesin videot päättyvät usein: ”Lukekaa analyyseja ja tehkää hyviä osakepoimintoja.”

Siis poimintoja eli ostoja. Ei kehoteta tekemään myyntejä. Kehotus voisi myös kuulua: Lukekaa analyyseja ja tehkää hyviä ostoja ja myyntejä.

Väitän, että foorumilla hyvin harva sijoittaja pelkästään ostaisi. Suurin osa ostaa ja myy.

Tätä taustaa vasten näen Inderesin analyytikot myyntimiehinä, ja heidän puheet ja kirjoitukset tulkitsen tästä lähtökohdasta. Tietenkään tämä ei ole näin mustavalkoista, mutta asetelma on selkeä. Myyntimies myy osakkeita meille sijoittajille.

Ei optimaalista, mutta näillä mennään kunnes tulee parempi kilpaileva palvelu.

8 tykkäystä

Sinulla on hieman väärä käsitys osakeanalyysistä ja analyytikoista.

Analyytikko ei valvo yhtiön toimintaa. Lainsäätäjällä, Fivalla ja tilintarkastajilla ei ole mitään yhteistä kaupallisen osakeanalyysin kanssa. Analyytikot eivät ole kenenkään auktorisoimia, eikä myöskään heitä valvota. Asia on toinen pankkien, osakevälittäjien ja rahastoyhtiöiden kanssa. He “käsittelevät” rahaa ja omaisuutta. Inderes ei hallinnoi kenenkään sijoituksia.

Tilintarkastusyhteisö on yhtiön osakkeenomistajien valitsema, joka valvoo yhtiön hallintoa. Pörssiyhtiön tilintarkastusyhteisö on myös auktorisoitu ja sen tulee noudattaa hyvää tilintarkastustapaa ja lainsäädäntöä, tilintarkastaja voi myös menettää auktorisointinsa.

Analyysit ovat Indereksen tapauksessa lähes aina yhtiön maksamia eli asiakkuussuhde on indereksen ja yhtiön välinen. Jos maksat palvelusta itse inderekselle, myös sinulla on asiakkuussuhde heidän kanssaan.

Useimmat taitaa kuitenkin käyttää maksutonta palvelua, joka on minusta hieno asia aamukatsauksineen ja muutenkin laaja maksuton aineisto käytettävissä.

Myös minä tai sinä voimme perustaa analyytikko yrityksen - eri asia sitten haluaako, joku maksaa ainakaan omista analyyseistäni.

Pointti kuitenkin

-

Analyytikko ei ole viranomainen

-

Perusta sijoituksesi omalle päättelyllesi, jossa toisen tekemät analyysit ovat yksi apuväline muiden joukossa - usein jopa hyödyllinen, jos syventyy suositusta ja tavoite hintaa pidemmälle.

Lopuksi - itse toivon, että Indereksen analyytikot jatkaa aktiivista sijoitustoimintaa omien sääntöjensä puitteissa, eikä johto tee siitä liian vaikeaa. Helposti hyvän analyytikon on muuten järkevämpää siirtyä yksityissijoittajaksi.

16 tykkäystä

Itse ajattelen poiminnat positioina ja voihan positio olla lyhyeksikin, pitkän sijaan. Tai positio/poiminta voi olla myös neutraali. Pienemmissä yhtiöissä harvemmin lyhyet positiot onnistuu välittäjien puolelta, mutta tämä nyt on vain minun tulkintani asiasta.

5 tykkäystä

Tuossa on mielestäni koko keskustelun ydinkysymys. Pitäisikö analyytikon valvoa yrityksen toimintaa? Mielestäni pitää. Tämä vaatimus tulee Inderesin yhtiöjärjestyksen kautta. Siinä on tämä tavallisuudesta poikkeava pykälä:

9 § Yhtiön toiminnan tarkoituksena on palvella sen työntekijöitä, yhteisöä ja asiakkaita sekä tuottaa voittoa osakkeenomistajille.

Aiemmin @Mikael_Rautanen on on muistaakseni jossain todennut, että nimenomaan tuossa järjestyksessä. Mikael voinee tämän vahvistaa? Yhteisö ennen asiakkaita. Mielestäni tämä asettaa Inderesille velvollisuuden varmistaa, että analyysit palvelevat ensisijaisesti meitä foorumin jäseniä eikä analysoitavaa yhtiötä. Itse olen Inderesin omistaja tämän vuoksi.

4 tykkäystä