Osinkoehdotus on 0,10 euroa, eli marginaalisesti 0,09 euron ennustettamme enemmän.

Onhan 11,1 % ero vähän enemmän kuin marginaalinen, jos nyt oikein korjaa silmälaseja ![]()

Osinkoehdotus on 0,10 euroa, eli marginaalisesti 0,09 euron ennustettamme enemmän.

Onhan 11,1 % ero vähän enemmän kuin marginaalinen, jos nyt oikein korjaa silmälaseja ![]()

Hetkinen… sinä/Indereshän ne pelisäännöt määrittää. Mikä estää toteuttamasta tätä ideaa?

Sama jos lainsäätäjää harmittaa, kun joutuu noudattamaan lakia.

Heitän tämän nyt Harvia-ketjusta tänne johon keskustelu WACC:in “oikeasta” määritellystä paremmin kuluu. Suositan edelleen tuota Antin aiempaa viestiä aiheesta sekä siinä viitattua Kinnusen kirjoitusta asiasta. Sieltä löytyy oletettavasti edelleen valideja ajatuksia siitä, miksi Inderesin WACC määritellään kuten se määritellään ja muutakin pohdintaa DCF:stä.

Tavoitehinta vs. fair value range -pohdintaa on käyty läpi tuossa ylempänä. Muistutan myös, että politiikan pitää olla lähtökohtaisesti sama kaikille yli 150 yhtiölle, joka on hyvin heterogeeninen joukko. Toisille nykyinen malli sopii paremmin kuin toisille ja luonnollisesti tilanne olisi sama vaihtoehtoisillakin malleilla.

On toki olemassa spekulointia hinnanmuutoksilla, mutta itse kutsun sijoittamiseksi tulevaisuuden tuotto-odotuksiin sijoittamista.

Jos puhumme tulevaisuuden tuotto-odotuksesta, niin silloin pitää määrittää “Fair Value”. Siinä pitää perustellen muodostaa perustelupohjainen näkemys yrityksen kasvun ja kannattavuuden kehitykselle 10 + vuotta eteenpäin.

Toki on yrityksiä, joiden tulevaisuuden arviointi on vaikeampaa. Mutta entä sitten. Niihinkin sijoitetaan. Silloin pitää vain turvallisuusmarginaalin olla suurempi.

Analyytikon kannalta pitää vain kirjoittaa auki oletukset, joihin “Fair Value” - määritys perustuu. Silloin lukija voi itse arvioida, uskooko hän niihin vai ei.

Et näe ristiriitaa siinä, että pyrit diskonttaamaan tulevaisuuden kassavirtoja peräpeiliin tuijottavalla lainan tasearvolla? Tai siinä, että lasket keskimääräisen pääoman kustannuksen ja painotat sen oman pääoman markkina-arvolla ja vieraan pääoman tasearvolla? Ei kuulosta ollenkaan johdonmukaiselta. Itse en osaa asiaa tarpeeksi hyvin avatakseni asiaa kovinkaan intuitiivisesti, mutta luotan käyttämiini lähteisiin. Löytyykö muuten jostain lähdettä mikä ohjeistaa laskemaan WACC:n vieraan pääoman tasearvolla?

Mielestäni DCF:stä ja WACC:sta puhuttaessa on hyvä pitää mielessä kokonaiskuva.

Mitä DCF:llä määritellään?

Käypää arvoa kenen silmissä? Munat yhteen koriin laittavan piensijoittajan vai institutionaalisen sijoittajan jolla on satoja eri yhtiöitä portfoliossaan vai kenties jonkun muun silmissä?

Mikä on WACC:n tarkoitus DCF-mallissa?

WACC:n yksi perusoletus on, että yritysriskit on hajautettu pois. Jos kuitenkin olet kaikki munat yhteen koriin laittanut arvosijoittaja, niin sitten sinun olisi syytä huomioida tämä jollain tasolla tuottovaatimuksessa, koska sen tulisi poiketa varsin merkittävästikin hyvin hajauttaneeseen sijoittajaan nähden. Toki jos leivot tälläiset asiat WACC-laskelmaan ei kannata olettaa, että markkina on kanssasi samaa mieltä käyvästä arvosta.

Oletko tosissasi vai epäiletkö vain ettei Damodaran osaa laskea tätä oikein? Hänhän avaa mistä luvut ovat peräisin:

The link between interest coverage ratios and ratings was developed by looking at all rated companies in the United States. The default spreads are obtained from traded bonds. Adding that number to a riskfree rate should yield the pre-tax cost of borrowing for a firm.

On toki mahdollista, että Euroopassa luvut näyttävät erilaiselta kuin USA:ssa, mutta globaaleilla rahoitusmarkkinoilla merkittävä ero Euroopan ja USA:n välillä tässä asiassa kuulostaisi kummalliselta.

Olen ihan tosissani, luottoluokituksia ei lasketa yhdellä tunnusluvulla. Toki varmasti on korrelaatio noiden muuttujien välillä, mutta ei se luokitus ainakaan pelkästään ICR:n perusteella mene. Ehkä ne ei tosin ollut tarkoituskaan viitata virallisiin luottoluokituksiin, kuten alkuperäisestä tekstistäsi käsitin.

Minua kyllä kovasti kiinnostaa mikäli sinulla tai jollain muulla on parempia tapoja arvioida vieraan pääoman kustannusta kuin Damodaranin käyttämä tilastollinen tarkastelu.

En halua tässä mitään vastakkainasettelua tehdä vaan kehittyä itse sijoittajana ja ehkä ravistella myös teidän näkemystä DCF-mallista. @Juha_Kinnunen jorina tästä aiheesta oli muuten mielestäni mahtava vaikka en ole läheskään kaikesta samaa mieltä teidän tavassa käyttää DCF-mallia.

Aiheesta keskustelun haasteellisuutta lisää se, että voidaan monta viestiä vaihtaa pienestä detaljista jolla itsellään ei ole suurtakaan merkitystä lopputulokseen, mutta toisaalta riittävän monta tälläistä kun määritellään suuntaan tai toiseen eri tavalla saadaan ulos jo merkittäviä eroja. Siinä mielessä on mielestäni merkityksellistä miettiä mitä mallilla ja sen komponenteilla haetaan ja miten sitä mitä haetaan pystytään parhaiten kuvaamaan.

Jäin tässä itse vähän kiinni tuohon luokitusasiaan, josta olen edelleen samaa mieltä. Mutta jos itse korkomarginaalia katsotaan, niin kyllä siinäkin suhteessa tuolta poimimasi 0,6% kuulostaa Harvialle alhaiselta. Marginaalin määrittämiseen pätee yleisesti ottaen sama kuin luottoluokitukseen eli ei sitä pelkästään yhden tunnusluvun pohjalta tehdä (tämä lienee aika universaali totuus). Mulla ei kylläkään ole mitään hyvää keinoa nopeasti arvioida yhtiöiden pankkilainojen marginaaleja, helpoimmin heidän korkokulut selviää yrityksiltä itseltään kysymällä.

Bondimarkkinoilta voi yrittää katsoa suuntaa, mutta ne ei aina vertaudu suoraan pankkilainoihin. Sieltä löytyy esim. viime vuonna kuluttajasektorilla bondeja liikkeelle laskeneet Fiskars ja Nokian Renkaat ovat saaneet reilun 2 %-marginaalilla lainaa. Mainittakoon samalla että nämä bondit on hinnoiteltu tällä hetkellä arvoon 101 ja 102 eli 1-2 % nimellisarvoa korkeammalle, tuokin ehkä kertoo siitä että yleensä se velan nimellisarvo on riittävän hyvä arvaus myös käyväksi arvoksi.

Olet täysin oikeassa ettei yhden tunnusluvun pohjalta mitään tehdä. Kyse onkin millä arvioida yhtiön vieraan pääoman kustannus objektiivisesti kulloinkin käytettävissä olevilla tiedoilla. Siihenhän tuo tilastollinen tarkastelukin perustuu. Damodaran on siis hakenut luottoriskin hinnalle korrelaatiota tietyn tunnusluvun perusteella. On varmasti mahdollista löytää parempiakin keinoja arvioida vieraan pääoman kustannusta ottamalla enemmän asioita huomioon, mutta sen jälkeen kysymys lienee kuinka paljon sillä saadaan tarkempi arvio ja hinnoitteleeko markkina vieraan pääoman samalla tavalla. Jos siis on aiemman kirjoitukseni, siitä mitä DCF:llä määritellään ja WACC:lla kuvataan, kanssa samaa mieltä.

Fiskars on mieleenkiintoinen harjoitus. Kiitos sen nostamisesta. Bondin liikkeelle laskun aikaan saksan 10-vuotinen oli noin 2,6%. Nopealla vilkaisulla Fiskarsin EBIT 2023 oli 98,9 ja rahoituskulut 24 miljonaa. EBIT / rahoituskuluilla = 4,1. Tämä tarkoittaisi Damodaranin taulukoiden mukaan 1,47% marginaalia ja yhteensä 4,07% vieraan pääoman kustannusta. Eli perseelleen olisi mennyt.

Tässä on kuitenkin ainakin yksi mieleen tuleva mutta

200 miljoonan laina 5,125% korolla tarkoittaa, että rahoituskustannukset kasvavat 10,25(ensimmäinen koronmaksupäivä tälle velkakirjalle 16.11.2024). Eli uuden rahoitusjärjestelyn myötä yhtiön peräpeiliin tuijottava EBIT / rahoituskulut = 2,9. Se korreloisi 3,14% marginaalia ja yhteensä 5,74% vieraan pääoman kustannusta. Tuo nyt ei enää kovin kaukana bondin kuponkikorosta ole.

Tässä vain herää muutamia ajatuksia. Ensinnäkin onko viime vuoden rahoituskuluissa kuinka paljon kustannuksia velkakirjan liikkelle laskusta? Toiseksi ennen velkakirjan liikkeelle laskua laskettu vieraan pääoman kustannus on ihan perseellään, mutta jos lisääntyneet rahoituskustannukset ovat edes sinnepäin ja EBIT pysyy tasaisena niin ollaan jo oikealla pallokentällä, joten miten ottaa huomioon uuden velan rahoituskustannusten kasvu?

Itse arvioin diskonttokoron(minun tapauksessani oman pääoman kustannuksen) ennustejakson vuosille erikseen. Tuota suositellaan myös WACC:n osalta mikäli ennustaa DCF:ssään pääomarakenteessa tai yrityksen riskisyydessä tapahtuvan muutoksia.

Samanlainen stoori on Nokian Renkaat sillä erolla, että heidän kohdallaan täytyy oikaista EBIT:iä varsin merkittävästi, koska tuskin kukaan velkakirjaa merkinnyt uskoi merkintä ajankohdan miinusmerkkisen EBITin kuvaavan kovinkaan hyvin yrityksen kannattavuutta.

On tässä vähän pureksittavaa kieltämättä.

Näyttää Ruotsin päässä osuneen ihan hyvin NIBE-karhuilut tässä kvartaalissa.

Lisäys:

Tulosta edeltäneellä yhtiöpäivitykselläkin ihan mukavasti klikkauksia huomioiden Ruotsin foorumin kävijämäärät huomioonottaen.

Myös haastattelu on saanut lähes saman verran katsojakertoja kuin kanavalla on seuraajia.

Nyt vain opit talteen, että mitä kautta nämä klikkaajat ja katsojat tulivat sekä millä kanavilla kannattaa videoita ja linkkejä foorumipostauksiin mainostaa, jotta saadaan ohjattua kävijöitä Inden palvelujen pariin. ![]()

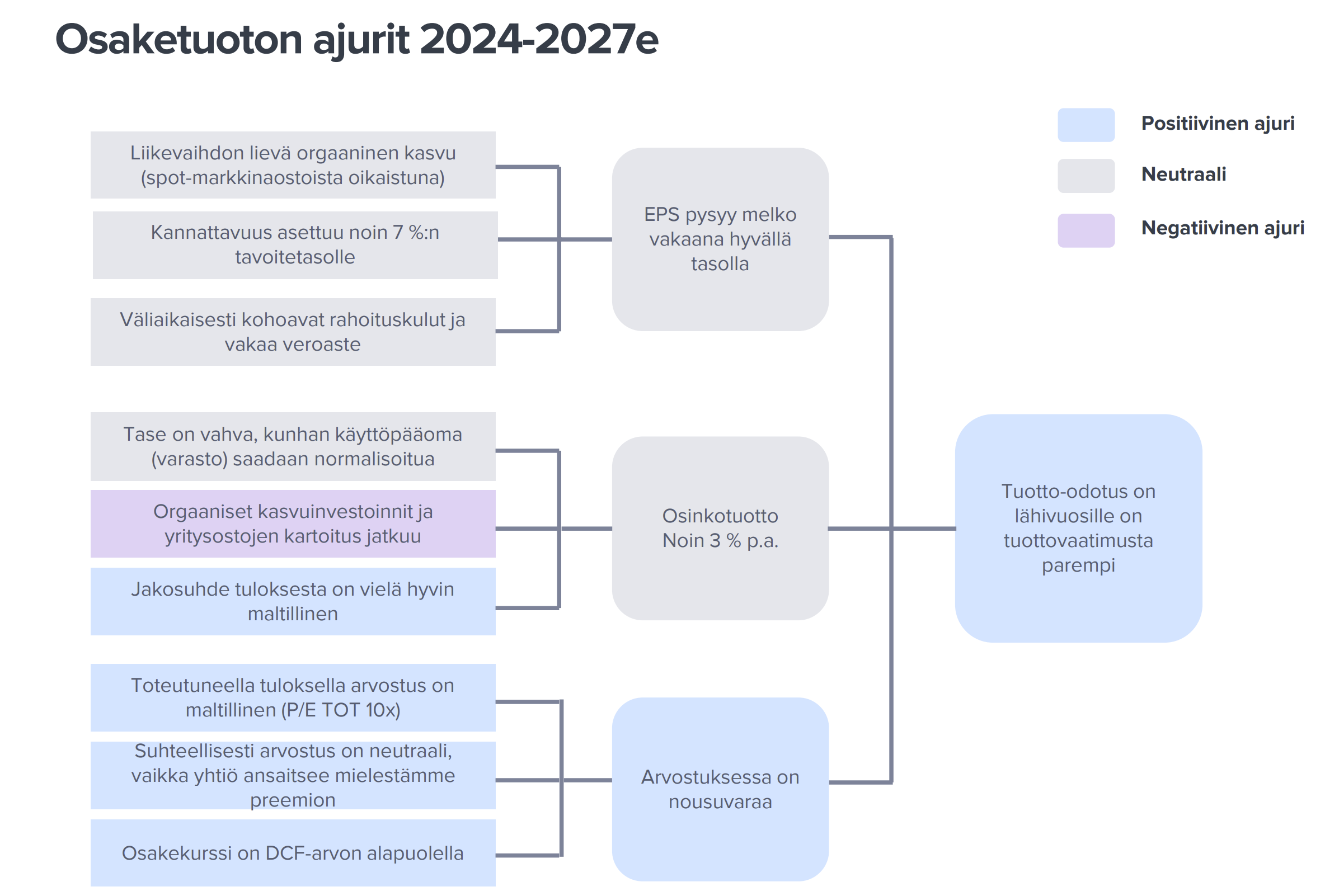

Vaikka näkemystä on toistaiseksi viestitty suosituksen ja 12 kuukauden tavoitehinnan kautta, niin tätähän analyytikkomme ovat luonnollisesti tehneet vuosikausia. Perusteluita ennusteille, niiden muutoksille ja valuaation viitekehyksestä löytyy raporteista ja erityisen kattavasti laajoista raporteista.

Taustalla olevat oletukset kasvulle ja kannattavuuden muutoksille JA erityisesti näiden kahden tekijän perustelut jäävät usein pimentoon.

Oletko laajoja raporttien ennustesivuja minkä verran lukenut? Kvartaalipäivitysraporteissa fokus on jo ihan aikataulusyistä etenkin lyhyen pään muutoksissa eivät mainitsemasi asiat tyypillisesti kvartaalista toiseen edes elä/muutu. Laajoissa raporteissa ennustekappale sisältää yleensä 3-6 sivua, joten näissä perusteluja pitää olla on myös on huomattavasti enemmän sekä ennustekappaleessa ja myös numeeristen ennusteiden ja muiden kappaleiden synteesinä.

Pingatkaa myös analyytikkoa ja allekirjoittanutta, jos löydätte raporteista puutteellisia perusteluja!

Moro @Antti_Viljakainen,

Liityn keskusteluun ja kommentoin ehkä pikkusen aiheen viereestä pikasesti mua jonkun aikaa vaivannutta asiaa useissa Inden raporteissa (toivottavasti en tästä oo aikasemmin ainakaan montaa kertaa saarnannut ![]() ).

).

Tässä on kaks esimerkkiä, joissa mun mielestä yhtälailla ton tuotto-odotuksen p.a. vois kvantifioida. Mitä tarkoittaa “epätyydyttävä” ihan konkreettisesti? 0-5 % p.a. ? Mitä tarkoittaa “tuottovaatimusta parempi”? 10-15 % p.a. ?

Tää koskee tää mun kritiikki siis myös muita kuin näitä kaavioita, joita sulla esim. aika usein on raporteissa. Sama juttu arvostusosiossa jos käytetään esim. sanamuotoa “-- ja kannattavuuden noustessa edes kohtuulliselle (EBITA-% 4,5 %) tasolle, on tuotto-odotus mielestämme houkutteleva.” (Lähde: Wittedin yhtiöraportti 16.2.2024) Eikö tuota sanaa “houkutteleva” voisi yhtälailla kvantifioida? Meinataanko tuolla p.a. tuotto-odotuksena 10-15 %, 15-20 %, vai jotain muuta? Tägätään tähän nyt @Frans-Mikael_Rostedt mukaan kun tämä viimeisin kommentti koskee Wittedin analyysiä ![]()

Ainakin ak:neen mielestä tommoinen viiden prosenttiyksikön range base skenaarion p.a. tuotto-odotusta tarkasteltaessa on kuitenkin varsin kohtuullinen.

Ja tässä on siitä esimerkki viimeisimmästä 22.12.2023 Kamux-raportista @Rauli_Juva:lta:

Lopetan viestin kehulla: noi vasta lisätyt DCF-laskelmien herkkyyslaskelmat on kyllä priimaa. Tommoiset lisät raportteihin on kyllä aina kaivattuja, vaikken ainakaan itse ole nähnyt, että kukaan tästä hirveästi mainitsisi ![]()

Varmaan voisi. Koska kyse ei ole tieteestä (ts. ei syytä lukea kuin piru raamattua) ja tuossa kalvossa sihtikin useamman vuoden mittainen, niin mielestäni sanamuodoista, suosituksesta ja tuottovaatimuksesta helpohkosti muodostettavissa oleva synteesi kertoo tarpeeksi tarkkuudet huomioiden. ![]()

Olen pohtinut tätä joskus ennenkin, mutta mitä järkeä on muokata ennusteita juuri ennen osaria pitkän tauon jälkeen? Jos on noin kauan edellisestä ja osari nurkan takana niin eikö olisi parempi odottaa lukemat ja tehdä analyysi sen jälkeen, ettei tarvitsisi muokkailla edestakaisin?

Tällä kertaa oli vuorossa Puuilo:

Tämä on aina yhtiökohtaista, mutta esimerkiksi kvartaalin aikana seurataan mahdollisten verrokkien raportteja, toimialalta tulevaa tietoa yms. muuta relevanttia uutisvirtaa. Tämän pohjalta saattaa tehdä arvion, että ennusteita olisi hyvä muokata.

Jos kokonaisuutta miettii, niin meidän tarkoitus on olla oikeassa näkemysten kanssa. Siihen antaa hyvän pohjan mahdollisimman tarkat ja ajantasaiset ennusteet. Näin ollen niitä kannattaa muokata, jos sen kokee tarpeelliseksi.

Yks usein nähty kikka miten saa analyysissä oltua oikeassa näkemysten kanssa on, että kun tulee uutisia/negareita/posareita, niin päivittää tavoitehinnat ja suositukset äkkiä ennen markkinan avautumista, jolloin analyytikon virtuaalistatsit paranee, vaikka todellisuudessa sijoittajilla ei ole ollut mahdollisuutta reagoida uuteen tietoon ![]()