Ja COVID ja sen mukana tuoma work-from-anywhere aiheutti räjähdysmäisen palkka- eli kustannustason nousun tietyissä maissa. Euroopassa erityisesti nearshore-maissa kuten Puola, Tsekki ja baltian maat IT-alan palkkakehitys oli 2020-2021 välillä todella huimaa. Suomessa kustannustasoa nosti palkkainflaation lisäksi tekijöiden siirtyminen konsulteiksi (freelancer tai putiikki kaverien kanssa) sekä kuumaan työmarkkinaan liittyvät kulut kuten headhuntaus.

2 tykkäystä

Oikein virkistävää kriittisyyttä @Johannes_Sippola. Inderesin analyytikot ovat tällä keskustelupalstalla keränneet paljon liki varauksetonta suitsutusta, heidän verrokkeinaan mainitaan monesti Redeyen analyytikot, joiden osakesuosituksiin moni on ilmaissut viimeisen puolen vuoden aikana kiukkunsa ja pettymyksensä ja pitänyt heitä ammattitaidottomina amatööreinä. Kylmä fakta on kuitenkin se, että Johanneksen mainitsemat Inderesin “hehkuttamat” osakkeet ovat pudonneet 30-65 prosenttia vuoden alusta, ja Redeyen Top Picks on “vain” 21 prosenttia miinuksella YTD.

Eli vakava peiliin katsomisen paikka Inderesin analyytikoilla. Track record on monin osin tämän vuoden ajalta suorastaan surkea. Kaikkea ei voi sälyttää maailmantilanteen piikkiin.

6 tykkäystä

Ei nyt kuitenkaan sekoiteta näitä kahta keskenään, RE:n toiminta on niin shadyä että mitään luotettavaa vertailua on mahdotonta tehdä, siellä analyytikot ilmoittelee jälkikäteen ostojaan ja myyntejään enkä ihmettelisi jos taustalla olisi jotain aitoa kurssimanipulaatiotakin oman edun saamiseksi.

11 tykkäystä

Tässä verrataan kissoja koiriin ja paljon parempi vertailukohtahan tälle olisi mallisalkku kuin satunnainen ryhmä inderesin analysoitujen yhtiöiden kurssikäyrästä.

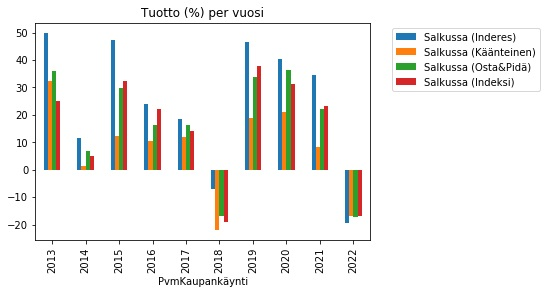

Mallisalkun YTD on -17% niin ei sekään ole putkeen mennyt kun mallisalkulla pitäisi näyttää mitä lisäarvoa Inderesin suosituksilla saa indeksiin verrattuna.

Eiköhän siellä palaveerata ja tosiaan mielenkiinnolla odotellaan videota Inderesin analyysin nykytilanteesta mitä Mikael webcastissa lupailikin.

8 tykkäystä

Huomenna olisi tarkoitus tehdä Juhan kanssa mallisalkkuvideota ja ensi viikolla Antilla ja Vepulla agendalla sitten tuo Mikaelin lupailema video ![]()

42 tykkäystä

Tämä on hyvä vertailukohta. Toisen vertailun johon vaikuttaa vielä vähemmän hyvä tai huono tuuri saa kaikista suosituksista. Linkkaan tähän hiljattain tekemäni analyysiin näistä (Analyysi kaikista Inderesin suosituksista - #31 käyttäjältä vuh)

Suositukset eivät tosiaan ole osuneet tänä vuonna ja Inderes on toistaiseksi hävinnyt täpärästi indeksille:

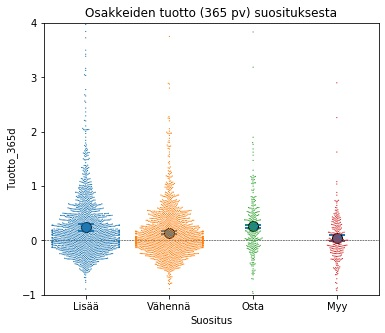

Näiden osakkeiden kohdalla olisi varmaan voinut olla varovaisempi aikaisemmin, mutta kannattaa muistaa myös että yksittäisissä osakkeissa on aivan valtava hajonta riippumatta suosituksesta:

Olen miettinyt filosofista kysymystä mikä oikeastaan on pieleen mennyt suositus?

Jos markkinat ovat tehokkaat, tässä kuvassa suositusten tuoton odotusarvon ja hajonta pitäisi olla sama. Tämä ei näytä empiirisesti pitävän paikkaansa. Toisessa ääripäässä Inderes on oraakkeli ja osaa ennustaa täsmälleen yksittäisten osakkeiden ja koko markkinan tuoton 1v eteenpäin. Tämä varmaankin on mahdotonta. Näiden ääripäiden välillä on jokin piste (jota emme tiedä) mihin asti osakkeiden tuotto teoriassa mahdollista ennustaa saatavilla olevan informaation kanssa ja loppu on puhdasta satunnaisuutta josta ei pääse millään eroon.

Tämän takia Inderes ei ole mielestäni väärässä jos yksittäisen osakkeen tuotto eroaa suosituksesta, eli ‘Lisää’ tuottaa tappiota ja ‘vähennä’ tekee voittoa. Itse tykkään seurata eri suositusten tuottojen odotusarvoja hajonnan lisäksi ja verrata sitä indeksiin. Tämä vuosi on toistaiseksi mennyt vihkoon. Tekisin tästä mielelläni vaikka dashboardin ![]()

23 tykkäystä

Inderesiä on ymmärrettävistä syistä kritisoitu runsaasti viime aikoina, mutta rehellisyyden nimissä on todettava, että aivan loisteliaasti ei ole mennyt muillakaan analyysitaloilla. Seuraan itse mm. OP:n parhaat -listaa viikoittain ja siellä on viimeisen vuoden aikana vahvasti suositeltu muun muassa:

- Tokmannia (tasolta 24€) - ”kannattava kasvu jatkuu”

- Fuusioitunutta Anoraa (11€) - ”edullinen hinta ja synergiaedut”

- Uponor (27€) - ”arvostuksessa kasvuvaraa”

- Kamuxia (14€) - ”fragmentoituneet markkinat”

- Harvia (40€) - ”hinnoitteluvoima inflaatiossa”

- Kemiraa (14€) - ”verrokkiryhmää edullisempi”

- Kojamoa (20€) - ”kasvavat kaupungit”

Mistä tämä kertoo? Ainakin siitä, että sijoittaminen on vaikea laji etenkin laskumarkkinassa.

On myös selvää, että yksi vuosi ja neljä kvartaalia on sijoittamisessa kovin lyhyt aika. Voit periaatteessa holdata objektiivisesti hyviä osakkeita vuosia, mutta se ei näy tuotossa, koska markkina ei (vielä) ole korjannut hyvän osakkeen arvostuskerrointa.

Ps. Saa siirtää tarvittaessa parempaan ketjuun, täällähän Inderesin kehuminen - ja kaiketi myös kritiikin lieventäminen - oli kiellettyä ![]()

Edit. Kuten alla asiallisesti huomautettu, Sampo ja Nordea ovat viimeisen vuoden ajan olleet aivan hyviä sijoituksia, joten otan siis pois tästä OP:n ”epäonnistumisten” listasta. Epäonnistuminenkin lainausmerkeissä, koska peräpeiliin katsomalla ei tietenkään voi nähdä, millä riski/tuotto -suhteella ja sijoitushorisontilla alkuperäinen suositus on annettu.

10 tykkäystä

Se on aivan se ja sama millä perusteella Nordeaa ja Sampoa on vinkannut ostamaan. Ovat pärjänneet viimeisen vuoden aikana loistavasti. Voi kun olisi laittanut technotreen, tokmannin, harvian ja kamuksin sijaan kaiken fyffen Nordeaan ja Sampoon. Onneksi yli puolet on kuitenkin noissa.

Harvia on kyllä ehkä pahin fiasko ikinä eikä vähiten aiemman analyytikon isohkon omistuksen takia. Th 65e tms koska analyysin tekijällä on oma lehmä ojassa.

2 tykkäystä

Ei jeesus herätkää nyt herranen aika hyvät ihmiset ![]() Inderesin analyysit ovat olleet puhtaasti haulikolla ampumista viime vuodet, mutta bull markkinassa se on toiminut. Jos pieleen mennyt analyysi muuttuu “Kyllä tämä on hyvä sijoitus 5 vuoden sisällä”, mihin tarvitsette edes kyseisiä analyysejä? Kyseisellä aikajaksolla lähtökohtaisesti jokainen osake ilman suurempia ongelmia nousee, joten mikä on se “analyytikon” luoma lisäarvo? Jos he eivät pysty ymmärtämään näin yksinkertaista makrotilannetta jenkkien shortatessa eurooppaa kuin viimestä päivää, niin naurattaa vaan

Inderesin analyysit ovat olleet puhtaasti haulikolla ampumista viime vuodet, mutta bull markkinassa se on toiminut. Jos pieleen mennyt analyysi muuttuu “Kyllä tämä on hyvä sijoitus 5 vuoden sisällä”, mihin tarvitsette edes kyseisiä analyysejä? Kyseisellä aikajaksolla lähtökohtaisesti jokainen osake ilman suurempia ongelmia nousee, joten mikä on se “analyytikon” luoma lisäarvo? Jos he eivät pysty ymmärtämään näin yksinkertaista makrotilannetta jenkkien shortatessa eurooppaa kuin viimestä päivää, niin naurattaa vaan ![]() Koska olette edes kuulleet Inderesin tyyppien puhuvan mitään shorttauksesta tai optioista (nämä kun pyörittävät jenkkimarkkinoita 100-0 nykyisin)?

Koska olette edes kuulleet Inderesin tyyppien puhuvan mitään shorttauksesta tai optioista (nämä kun pyörittävät jenkkimarkkinoita 100-0 nykyisin)?

Lyhyesti virsi kaunis, joten jos kuuntelette noita “analyytikoita”, vaatikaa sitä lisäarvoa vs. base-arvo. “Kurssit nousee 5v sisällä” on semmoista settiä, että naapurin Penakin pystyy sanomaan. Se, että seuraavat kvartaalit tulevat menemään penkin alle kurssien ottaessa hittiä tod. syystä X / shorttaus lähtenyt lapasesti ja noussut jopa X% → palautuu sen jälkeen → TÄMÄ ON SITÄ LISÄARVOA. Valitettavasti en ole nähnyt mitään tähän liittyvää Inderesin toimesta, mutta korjatkaa, jos olen väärässä ![]()

Ps. Piiloutuminen 5 vuoden kurssiennustusten jälkeiseen aikaan kertoo vain uskomattomasta osaamattomuudesta, ei muusta. Jopa naapurin mummokin sen tietää, että inflaatio nostaa kursseja pitkällä aikajänteellä - tähän on nykyinen systeemi rakennettu (pl. Japani, jolla lähti lapasesta aikaisemmin). Jos analyysit perustuvat historiaan perustuviin numeroihin, sen pystyy täysin automatisoimaan ja kehittämään huomattavasti paremmat ML modelit → mitä lisäarvoa analyytikkojen myyntipuheet tuovat? Data ratkaisee, ei mikään muu.

Pss. Ja miksi avautuminen? Koska harmittaa niin perkeleesti katsoa täällä noita teidän ytd lukuja ja yksinkertaista syytä siihen - sinisilmäisyys täällä ammattitaidottomiin analyytikoihin. Paremmat sijoitukset vaikuttavat positiivisesti Suomen verokertymiin ja jokainen allekirjoittaa sen, että nykyisellään pääomatulojen verokertymä voisi olla isompi vs. mitä jenkit vetää helpolla pelillä…

5 tykkäystä

Paria kohtaa pakko kommentoida.

Kyllä Kamuxin ja Harvia analysointi lähti laukalle ja tarinankerronta vei voiton fundamenteista.

Kamuxissa rakennettiin pilvilinnaa Saksan kautta ja ihan flättiä viimeiset 2vuotta, oikeastaan 4Me kupru siellä pilasi edes mahdollisuudet bisneksen laajentamiseen. Tähän ei reagoitu.

Harvaissa karkasi kertoimet myös sfääreihin, yhtiö oli pörssiarvoltaan 1Mrd.

Itse luulin että Jenkkilässä Harvia oikeasti jo touhaa kunnolla ( näin annoin itseni ymmärtää), mutta siellähän on edelleen puuttuu hyväksyntä ohjauskeskuksilta, jotta tuotevalikoima voisi laajentaa.

Harvia on jenkkilässä edelleen tavallaan lähtökuopissa. Tähän ei reagoitu, pidettiin kakunsyönti -live.

Sammon väärinmaksettua osinkovirta en ymmärrä? Sampo maksanut osinkoa 10% ja kurssi nyt 45e eli vaan noussut? Mikäs tässä, yhtiö ja suositukset ihan kuten pitää.

Mutta näyttää siltä, että Osta-suositusten yhtiöihin osuu “negareita” jatkossakin, Sievikin sellainen.

Ehkä inderesiin on tullut pörssiyhtiöitä vaivaava resurssipula, analyysit happanee tässä markkinassa todella nopeasti, ollaan ristiaallokossa.

Fiksuja ja osaavia tyyppejä, mutta kaikki on rajallista, varsinkin aika.

7 tykkäystä

Nämä viestit sopinee hyvin myös tähän ketjuun jatkoksi Johanneksen aiemmin postaamaan ansiokkaaseen listaan.

19 tykkäystä

Haluan heittää pienen käden ja kiitoksen @Erkki_Vesola. Pidän miehen ulosannista ja myös siitä, että uskaltaa olla mielestäni joitain muita analyytikkoja varovaisempi… sanoisin että “objektiivinen”, niin kuin pitäisikin olla.

Vaikkakin totean, että ehkä hänen analysoimat firmat ovat myös pääosin konservatiivisempia ja sinänsä helpommin ennustettavia.

23 tykkäystä

Erkki Vesola nosti Metso-Outotecin tavoitehintaa tänään 8,80 (aik 8,30) ja toisti lisää suosituksen. Kurssi dyykkäs vaan sen -5%!!! Markkina ei hirveesti antanu painoarvoa…

1 tykkäys

Annetaan nyt 12kk tavoitehinnalle ja suositukselle hetki aikaa… ![]()

62 tykkäystä

Ei se nyt noin hauskaa ole? Ja voittehan aina laskea tavoitetta myöhemmin kun kurssi tulee lisää alas ja vedota taas että tarvitaan 12kk lisää aikaa.

1 tykkäys

Tuli tästä mieleen että nyt voi olla harvinaisen loistava aika antaa näkemyksillä 12kk päähän suurta lisäarvoa. Ainakin itse koen että vahvoilla näkemyksillä (toki osuessaan oikeaan) voi biitata markkinan etenkin Euroopassa missä yhtiöt ovat valtavassa paineessa. Kuitenkin sen verran pitkä aika ja huuruinen kristallipallo vuodenpäähän että tämänhän pitäisi olla analyytikolle nautinnollinen paikka kun ei tarvitse lätkäistä vaan odotuksia yleisen nousumarkkinan mukana ja kommentoida “all good katsotaan vuoden päästä uudestaan”.

7 tykkäystä

Minulle hieman vähempikin julmistelu riittäisi mutta jutun juurta kommentissasi kyllä on.

Itse kommentoin ja suosittelen seuraavaa:

-

Analyysivirheiden juurisyy on analyytikkojen lähtökohtainen suotuisa ajattelu ja myötämielisyys yhtöitä ja niiden osakkeita kohtaan. Tämä on asiantuntijatyössä kestämätön lähtökohta, jonka pitäisi perustua jäätävän kylmään tieteelliseen kriitiseen ajatteluun ja sen mukaisiin analyyseihin ja johtopäätöksiin.

-

Inderesin fundamentaalisin yleinen analyysivirhe on, että analyytikot eivät kollektiivisesti tunnistaneet viimeistään kesäkuussa 2021 alkanutta teknokuplaa. Päinvastoin sitä lähdettiin itse kasvattamaan täysin perusteettomin analyysiargumentein. Mallisalkku oli keskeinen mekanismi tämän kuplan kehittämisessä - ja samalla mekanismi ohjata analyysejä lukevia sijoittajia harhaan. Tähän perustuu monien yksittäisten yhtiöiden pieleen menneet analyysit.

-

Olen aiemminkin näillä palstoilla todennut, että älkää lukeko tai ainakaan uskoko analyysejä, varsinkaan laskumarkkinassa. Warren Buffettin mukaan markkinoiden tulevaisuutta ei voi tietää, ei 12 kuukauden eikä pidemmällä tähtäimellä, kuten Inderesin analyytikot yrittävät väittää. Pitää luottaa päivän tilanteen mukaisiin tietoihin ja tuntea yhtiön toiminta. Se, mikä yhtiön osakkeen arvo tai suositushinta on, on täysin yhdentekevää, kun fundamentit on kunnossa. Esimerkiksi Inderesin Remedy-analyytikon puheet lähentelevät jo huonon sketsihahmon jorinoita. Voisi lopettaa. Uskottavuus on jo täysin mennyt

-

Ja lopuksi. Miettikää, miksi institutionaaliset sijoittajat eivät sijoita kaiken maailman Kamuxeihin, Revenioihin, Talenomeihin Solteqeihin tai muihin vastaavanlaisiin pikkuyhtiöihin tai suppeisiin, heiluviin markkinoihin?

Miksi ne sijoittavat Sampoon, Nordeaan, UPM:n ja Nokiaan?

7 tykkäystä

Olisiko tuohon neljänteen kohtaan osasyynä se että instikat eivät pysty ostamaan pienistä firmoista riitävän suurta osaa että sillä olisi merkitystä salkussa?

Ymmärtääkseni ainakin osittain siksi tuolla ”mutadivarissa” on yksityis sijoittajalla etulyöntiasema?

13 tykkäystä

Yllättävää, jos joku ei tiedä , että pienyhtiöt pesee tuotoissa suuryhtiöt akateemisten tutkimusten mukaan. Mitä pienempi yhtiö tai oudompi markkina, sitä suurempi on aliarvostus. Yksi tekijä on tämä slippage. Jos rahasto päättää ostaa tai myydä pienyhtiötä, niin osake on helposti heti 10% eri tasolla… Eli osaketta pitää saada todella halvalla, että rahasto sortuisi siihen…, Jos tulee rahastolunastuksia, jotain on kuitenkin pakko myydä tai olla iso kassa…

Tai voihan joku pieni firma olla sinänsä yliarvostettukin. Rahastojen puute voi kertoa tästäkin . Mieleen tuli jotenkin heti Tecnotree ![]()

1 tykkäys

Eikö näissä myös ole jotakin sellaista, että Sammon ostaminen on helpompi perustella esimiehelle kuin Tulikivi-all-in? Isompi on turvallisempi, ja palkka rullaa.

1 tykkäys