Kenelläkään tietoa mihin tuo Handelsbankenin “karhuilu” perustuu verraten muihin analyyseihin?

2 tykkäystä

Jatkoa tavoitehintojen päivityksille, tällä kertaa vuorossa Cargotec: https://vara-services.com/cargotec/

Average 52.88e → 53.98e

7 tykkäystä

Silloin tällöin saattaa olla helpompi nähdä pörssissä resepti sille miten hävitä mahdollisimman paljon rahaa verrattuna siihen miten rahaa voitetaan.

Yksi yliveto tapa hävitä rahaa pörssissä on tehdä salkussa isoja liikkeitä myötäsukaisesti konepajasektorin yläpuolella leijuvan yleistunnelman perusteella.

Mistä elementeistä se sektorin yleistunnelma syntyy?

- toimitusjohtajien odotukset

- ostopäälliköiden --"–

- analyytikoiden

- strategien

- ekonomistien ja ennustelaitosten

- geopolitiikan ennustelijoiden

jne. jne.

Tämä yleistunnelma on lagging indicator sektorin pörssikursseille. Toisin sanoen kurssit kääntyvät ylöspäin siinä kohtaa kun yleistunnelma vielä sen jälkeen heikkenee hetken. Kurssit kääntyvät alaspäin siinä kohtaa kun yleistunnelma vielä sen jälkeen paranee hetken.

Kun kerran salkkuliikkeiden tekemisellä myötäsukaan yleistunnelman suhteen häviää rahaa, miten tuosta voisi panna paremmaksi?

Yksi keino on tuntea riittävän laajalti ihmisiä jotka ovat vielä lähempänä bisneksen arkea kuin ostopäälliköt. Esim. toukokuussa 2020 ihan ekalla sellaisella viikolla kun konepajojen asiakkaat alkoivat aktivoitua, ehkä maailmalla joku sijoittaja kontaktiverkostonsa kautta sai siitä ostosignaalin konepajaosakkeille?

Kuinka monella on tuollainen verkosto? Ei minulla ainakaan.

Mielestäni ylivoimainen lähestymistapa on miettiä mikä on konepajojen normaali kannattavuus, normaali kasvu, normaali kyky tahkota vapaata kassavirtaa, suhteuttaa valuaatiot siihen ja lukita itselleen sellainen pitkän aikavälin tuotto/riskiprofiili jota pitää hyväksyttävänä.

Katsotaan valuaatioita:

Ennen viime talven ja kevään konepajaosakebileitä kaikkien aikojen korkeimmat arvostukset sektorilla olivat loka–marraskuun taitteessa 2007.

Tuolloin OMXH-konepajasektorin (Cargotec, Kone, Konecranes, Metso, Outotec, Ponsse, Wärtsilä) markkina-arvo Kone mukaan lukien oli 26 miljardia. Ilman Konetta se oli 19 miljardia.

Tänään OMXH-konepajasektorin (Cargotec, Kone, Konecranes, Metso Outotec, Neles, Ponsse, Valmet, Wärtsilä) markkina-arvo on Koneen kanssa 67 miljardia ja ilman Konetta 29 miljardia.

Vuoden 2007 kurssihuipuilta tähän päivään konepajasektorin markkina-arvo on kasvanut 156 % Koneen kanssa ja 54 % ilman Konetta.

OMXH-konepajasektorin yhteenlaskettu liikevaihto vuodelta 2007 oli 20,2 miljardia ja 22,6 miljardia vuodelta 2008.

Inderesin mukaan tänä vuonna sektorin liikevaihto on 32,0 miljardia Koneen kanssa ja 21,5 miljardia ilman Konetta.

Ensi vuodelle Inderes odottaa sektorille liikevaihtoa 35,1 miljardia Koneen kanssa ja 24,7 miljardia ilman Konetta.

Mielestäni tämä vuosi vertautuu erittäin hyvin vuoteen 2007. Kaikenlaisiin kuluttajatavaroihin liittyvän globaalin kysyntäkiiman myötä investointitavarasektorin suhdanne on hyvä ja yleistunnelma aurinkoinen. Samaten ensi vuosi vertautuu siihen mitä syksyllä 2007 odotettiin vuodelle 2008. Hurja suhdanne ja muhkea tilauskanta näyttää tuovan kovan lisäyksen liikevaihtoihin.

Kun vuosi 2008 tuli puheeksi, täytyy heti todeta että en missään tapauksessa ennusta mitään kriisiä ensi vuodelle. Jokin kriisi voi tulla tai olla tulematta. Yhtä vähän oli syksyllä 2007 mahdollista nähdä että silloin vielä rajalliset ongelmat eskaloituisivat finanssikriisiksi.

Tunnelmat ovat samankaltaiset kuin syksyllä 2007. Mitä tulevaisuus tuo tullessaan, sitä kukaan ei tiedä niin hyvin kuin luulee tietävänsä.

OMXH-konepajasektorin nimellinen liikevaihdon kasvu hyvästä suhdanteesta eli vuodesta 2007 hyvään suhdanteeseen eli vuoteen 2021 on ollut 3,5 % p.a. Koneen kanssa ja 2,2 % p.a. ilman Konetta.

Konepajasektorin liikevaihdon kasvu loistavasta suhdanteesta eli vuodesta 2008 Inderesin odottamaan loistavaan suhdanteeseen eli vuoden 2022 ennusteisiin on 3,5 % p.a. Koneen kanssa ja 2,3 % p.a. ilman Konetta.

Marraskuun 6. päivänä 2007 konepajasektori, Kone mukaan lukien, oli arvostettu @ 1,3 x vuoden 2007 liikevaihdot ja vastaava arvostus ilman Konetta oli 1,2x.

Tuolloin konepajasektori, Kone mukaan lukien, oli arvostettu @ 1,2 x vuoden 2008 liikevaihdot ja vastaava arvostus ilman Konetta oli 1,0x.

Tänään konepajasektorin p/s-arvostus tämän vuoden liikevaihdoilla on 2,1x Koneen kanssa ja 1,4x ilman Konetta.

Inderesin ensi vuoden ennusteilla konepajasektorin p/s-arvostus on 1,9x Koneen kanssa ja 1,2x ilman Konetta.

Jos Koneen markkina-arvo capataan 10 miljardiin ja liikevaihto capataan samassa suhteessa, tuollainen capattu versio OMXH-konepajasektorista treidaa nyt @ 1,6 x vuoden 2021 liikevaihdot.

Konepajasektorin kurssihuiput osuivat loppusyksyyn 2007, koska markkinat näkivät silloin sektorin suhdannenäkymän valoisampana kuin ehkä koskaan. Ja totta tosiaan liikevaihdot kasvoivatkin 12 % vielä erinomaisesta vuodesta 2007 seuraavaan vuoteen. Aasian kova veto näkyi vielä luvuissa päällimmäisenä. Ilman finanssikriisin kärjistymistä syyskuusta 2008 alkaen liikevaihdot olisivat kasvaneet vielä hieman enemmän edellisestä vuodesta.

Mitä kaikkea konepajasektoriin hinnoitellaan nyt verrattuna supersyklin 2003–08 kurssihuiput?

Hinnoitellaan kolmea asiaa:

Ensinnäkin käsittääkseni hinnoitellaan sitä, että maailmantaloudessa oli 2008–12 kriisien jälkeen kroonista alikysyntää ja maailmantalous operoi alle potentiaalinsa. Kurssit heijastelevat oletusta, että elvytys nostaa konepajasektorin liikevaihdot paremmalle uralle kuin oli nähtävissä 2019.

Toiseksi sijoittajat optimistisesti olettavat että markkinat hyväksyvät konepajasektorille (myös ilman Konetta) syklin yli korkeammat p/e-arvostukset kuin mitä ikinä aikaisemmin on hyväksytty. Pitkän aikavälin tuottovaatimus on nyt alempi kuin supersyklin kaikkein parhaassa tunnelmassa syksyllä 2007.

Kolmanneksi sektorilla hyvin pitkä, 20 vuoden trendi kannattavuudessa yli syklien on ollut ylöspäin. Sijoittajat odottavat konepajoille historiallisen kestävää kovaa kannattavuustasoa syklin yli, myös ilman sektorin tähteä Konetta. Kun Kone otetaan mukaan, odotukset muuttuvat vielä hurjemmiksi.

Tuo kolmen tekijän setti tekee konepajasektorista nyt historiallisen vaarallisen sijoituskohteen. No margin for error.

Kaikkien aikojen matalin pitkän aikavälin tuotto-odotus ja valtavasti volaa odotettavissa.

Vuonna 2000 maailman bkt kasvoi 4,4 %, kaikenlainen tavara meni kaupaksi, yleinen optimismi loi pörssikuplia. Konepajasektori oli äärimmäisen epämuodikas. Sijoittajat olivat tietoisia sektorin melko vaisusta pitkän aikavälin kasvusta joka näkyy yllä olevista numeroista myös. Silloin pahinkaan foliohattu ei villeimmissä kuvitelmissakaan olisi uskonut millaista pitkän aikavälin kannattavuusjuhlaa seuraava sukupolvi sijoittajia tulee sektorille hinnoittelemaan.

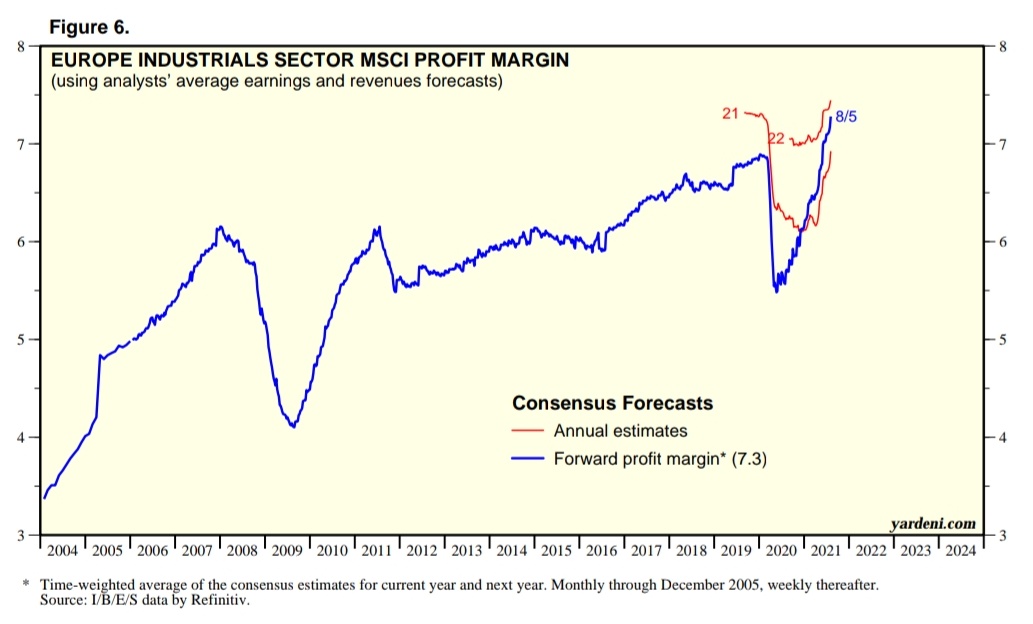

EDIT:

Tuossa vielä Yardenilta tuo sekulaari kannattavuustrendi jota ekstrapoloidaan nyt surutta:

Luottamuksessa sekä optimismissa/pessimismissä on aina ollut ja tulee aina olemaan sekulaareja trendejä paitsi markkinoilla laajasti ottaen myös jokaisella sektorilla erikseen.

Lopuksi tuttu disclaimer:

Olen konepajasektorilla mukana vuosikymmenestä toiseen. En enää nykyään yritä arvailla nousuja ja laskuja. Kun kurssit romahtavat, laskettelen mukana. Kun hinnat ovat edulliset, lisäilen.

EDIT 2, 16.8.:

Alla oleva pikemminkin viihdeaineistoa koska tyyppi saattaa olla väärä profeetta. Näytöt hänellä tosi kovat mutta aina pitää olla kuitenkin varovainen kun ennustamisesta on puhe.

- kuka?

Lakshman Acuthan, ECRI:n (Economic Cycle Research Institute) pomo

- miksi?

koska ne kovat näytöt (itse olen niitä jonkin verran seurannut 2006 alkaen)

ja

koska näkee lähitulevaisuuden (noin 1–3 kvartaalin tähtäimellä) niin herkullisesti konsensusta vastaan

54 tykkäystä

World Cargo News kirjoittaa Konecranes/Cargotec mergeristä. Juttu on maksullinen, mutta rekisteröitymällä pääsee lukemaan 2 uutista viikossa ilmaiseksi. Lainaan kommentteja brittien kilpailuviranomaisilta. Itselleni uutena on tuotu ajatus Bromman aseman muuttumisesta tarttujatoimittajana.

…

For example, the UK Competition & Markets Authority (CMA) has released an “Issues Statement” outlining the wide range of topics it will cover as it considers whether the merger “may be expected to result in a substantial lessening of competition (SLC)” in the UK.

It will look at the container lifting equipment markets in detail and examine a range of “horizontal unilateral effects.” Its investigation so far “suggests” that impacts of the merger will include:

- The merged entity being the leading RTG supplier in Europe.

- Combining two of the main four RTG suppliers in the UK (the other two being ZPMC and Liebherr).

- Combining the “pre-eminent” ASC suppliers in Europe over the last ten years.

- Reducing ASC suppliers in the UK to three main companies, along with Kuenz and ZPMC.

- Creating the largest supplier of reach stackers in the UK, Europe and globally.

- Removing two “close alternatives” in reach stackers in the UK, where Konecranes and Kalmar compete with Hyster and Sany, and “to a lesser extent with CVS and Liebherr.”

- Creating “by far the largest supplier of heavy duty forklifts of more than 10t and particularly of forklifts with a higher lifting capacity, on a Europe-wide and UK-wide basis”. Alternatives for UK customers include Hyster, Sany, Linde and Svetruck.

- Creating the largest ECH supplier in Europe and UK, with the other main suppliers in the UK being Sany and Hyster.

…

The biggest “substantial lessening of competition” (SLC) in the port sector is in the straddle carrier market. The UK CMA said that the evidence available to it shows that: “(a) the Parties are the two main suppliers of straddle and shuttle carriers, with a combined share of supply of nearly [90-100%] on a UK-wide, Europe-wide and global basis; and (b) the Parties’ offerings are close alternatives for UK customers, with ZPMC being the only other supplier with any recent record of bidding for UK customers (with ultimately no success).”

The CMA is, therefore, discounting Liebherr as a straddle carrier supplier. Liebherr entered the straddle market around 10 years ago and sold machines in New Zealand and Ireland, though it is not known to have booked any orders over the last two years.

There is no avoiding the conclusion that the merger meets the CMA’s balance of probabilities test for an SLC in the straddle carrier market. The CMA would then consider what remedies might be appropriate, and whether a loss of competition would be balanced by other benefits of the merger.

The UK regulator is also taking a closer look at the vertical supply chain in equipment production and the issue of “input foreclosure” in the spreader market with regard to Bromma spreaders for yard cranes, mobile harbour cranes and mobile equipment spreaders.

In this regard the CMA wants to look at Bromma’s “market power upstream” and the extent to which a merged company “would have the ability and incentive to stop supplying crane spreaders or worsen the terms of supply” for other crane OEMs that use Bromma, making mention of Liebherr and Kuenz.

…

6 tykkäystä

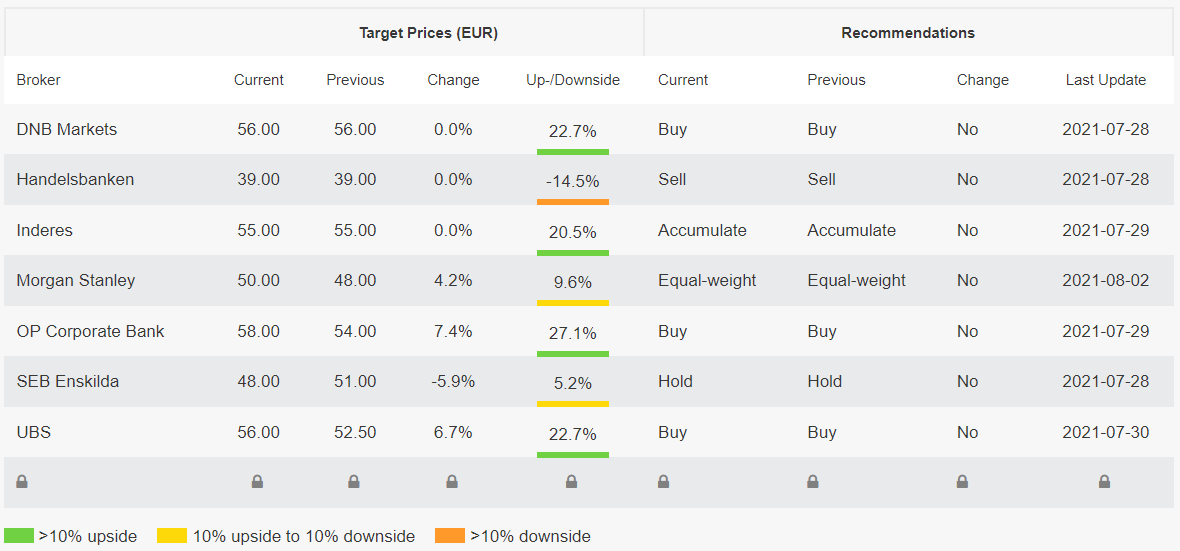

Ristiriidassa on mielestäni myös nykyiset Inderesin suositukset koskien muutamia konepajoja. Moni konepajayhtiö olisi nykyhinnalla vs tavoitehinnat selkeä Osta. Silti suosituksia ikäänkuin pantataan ja väkisinkin tulee mieleen että uskovatkohan analyytikot enään itsekkään tavoitehintoihinsa.

Ja joo, toki nyt on ollut laskettelua ihan yleisestikkin, ja on selvää ettei jokaiseen yleiseen markkinan rashdukseen ehditä mukaan, eikä se ole tarkoituksen mukaistakaan.

Silti jotenkin hyvinkin epävarma fiilis näistä ennusteista ja tavoitehinnoista.

3 tykkäystä

Itse seuraan Suomi-firmoista lähinnä Valmetia ja Metso-Outotecia. Tällä hetkellä mikään ei viittaa epävarmuuteen, vaan väkeä rekrytään lisää, markkina vetää ennätystahtia ja tilauskanta on todella hyvä. Ymmärrän täysin +20-30% tavoitehinnat näissä. Syklisiä firmoja, mutta tällä hetkellä näyttää hyvältä. Kurssit voivat ennen lopullista huippua kääntyä alas, mutta en itse usko että syklin huippu olisi jo tässä. Vasta on päästy kunnon vauhtiin.

7 tykkäystä

Toisaalta jos jollain sektorilla tavoitehinnat ovat kaukana päivän noteerauksista, se ei kerro muusta kuin siitä että sektorin kurssit ovat muuttuneet selvästi sen jälkeen kuin tavoitehinnat on päivitetty. Tavoitehinnathan aina asetetaan melko lähelle vallitsevaa kurssia.

2 tykkäystä

Juuri tähän mainitsemaasi ”Tavoitehinnathan aina asetetaan melko lähelle vallitsevaa kurssia.” liittyen olenkin hieman skeptinen.

Jos kurssitasot jäävät mörnimään näille tasoille niin uskalletaanko näille konepajayhtiöille antaa Osta suositus, vai reivataanko suosiolla tavoitehintoja alaspäin ( ei lopulta luotetakkaan omiin ennusteisiin ).

4 tykkäystä

Minua askarruttaa kysymys Konecranesin ja Cargotecin käynnissä olevasta fuusioitumisprojektista. Lähinnä mietin, että olen käsittänyt oikein osakkeiden jakamisen omistajille.

Fuusiossa Konecranes on tarkoitus sulauttaa Cargoteciin ja osakejärjestelyissä Cargotec laskee liikkeelle maksuttomia osakkeita, jotka jaetaan vanhoille osakkeenomistajille sekä Konecranesin osakkeita omistaville.

Osakkeiden jako tapahtuisi seuraavasti (lainaus Cargotecin sivustolta):

“Ehdotettu yhdistyminen toteutetaan osakeyhtiölain mukaisella absorptiosulautumisella, jossa Konecranes sulautuu Cargoteciin. Ennen täytäntöönpanoa tai sen yhteydessä Cargotec laskee liikkeeseen uusia maksuttomia osakkeita Cargotecin osakkeenomistajille heidän nykyisen osakeomistuksensa suhteessa niin, että kutakin A-sarjan osaketta kohden annetaan kaksi (2) uutta A-sarjan osaketta ja kutakin B-sarjan osaketta kohden annetaan kaksi (2) uutta B-sarjan osaketta, mukaan luettuna Cargotecille sen omia osakkeita kohden annettavat uudet osakkeet. Täytäntöönpanon yhteydessä Konecranesin osakkeenomistajat saavat sulautumisvastikkeena 0,3611 uutta Cargotecin A-sarjan osaketta ja 2,0834 uutta Cargotecin B-sarjan osaketta kutakin täsmäytyspäivänä omistamaansa Konecranesin osaketta kohti. Konecranesin osakkeenomistajat omistaisivat tällöin noin 50 prosenttia ja Cargotecin osakkeenomistajat noin 50 prosenttia Tulevan Yhtiön osakkeista ja äänistä. Sulautumisvastikeosakkeiden lisäksi kaikki Cargotecin nykyiset A-sarjan osakkeet listataan Nasdaq Helsinkiin sulautumisen yhteydessä.”

Tämä on siis käsitettävä siten, että jos minulla on esim 100 Cargotecin B-osaketta, niin tuon järjestelyn jälkeen minulla on 300 Cargotecin B-osaketta (100 entisestään ja 200 uutta)? Konecranesin osalta tuo ilmoitus on selvä. 100 osakkeella saa 36 A-osaketta ja 208 B-osaketta. Lisäksi Konecranesin osakkaille on tarkoitus maksaa 2 euron lisävarojenjako osaketta kohti.

Tietysti näiden yhtiöiden osakkurssit elävät, mutta aika nätisti ne näyttävät menevän synkroniassa isossa kuvassa. Kun ottaa huomioon tuon 2 euron lisävarojenjaon, niin fuusiota ajatellen näyttäisi olevan hiukan kannattavampaa olla Konecranesin omistaja. Muutoinhan Konecranesin osakkeella olisi saamassa n 81% siitä osakemäärästä, jota Cargotecin osakkeella olisi saamapuolella fuusion jälkeen. Tuo 80 prosenttia on melko tarkkaan Konecranesin osakkeen hinnan suhde Cargotecin osakkeen hintaan. Syklisinä firmoina näiden osakkeiden hinnoissa esiintyy vaihtelua. Nyt viimeisimmän osavuosikatsauksen jälkeen molempien kurssit niiasivat melko samaan tahtiin, mutta Konecranesin kurssi näytti sitten seuraavina päivinä ottavan enemmän osumaa.

Sitä tosiaan mietin, että noiden fuusiosuunnitelmien mukaan näyttäisi Konecranesin osakkeelle olevan pienen himpun verran enemmän saamapuolella kuin Cargotecin osakkeella. Erityisesti tilanteessa, jossa Konecranesin osakkeen hinta ottaa tilapäisesti enemmän osumaa kuin Cargotecin, olisi kannattavampaa tankata Konecranesia. Olenko käsittänyt nyt jotain perustavanlaatuisesti väärin? Mielelläni otan korjauksia ja kommentteja tästä ajatusmallista vastaan. Minulla on muuten parhaillaan käynnissä “opiskelusessio” näistä yrityksistä ja yritän perehtyä niihin parhaan käsitykseni mukaan ostosuunnitelmat mielessä.

4 tykkäystä

Normaalia. Hintaero on joko epätäydellistä markkinaa tai markkina hinnoittelemassa fuusion epäonnistumisen riskiä jolloin nähdään että toinen näistä on “parempi” omistettava jos fuusio peruuntuu.

Tosin jos näin kävisi, kurssi varmasti hetkellisesti heiluu sitten isommin kun markkina pureskelee muuttuvan tilanteen.

Itse seurailen vastaavaa juttua tapauksessa AMD & Xilinx ja siellä markkina antaa selvän preemion AMDn lapulle, joka kuvaa sitä todennäköistä ison luokan niiausta jonka Xilinx ottaisi jos fuusio kuivuu kasaan. Siellä saa ihan selvää aletta jos tulevaisuuden AMDtä ostaa Xlinxin muodossa.

4 tykkäystä

World Cargo News, mielenkiintoinen ja asiapitoinen artikkeli Konecranes/Cargotec mergeristä keskittyen konttilukkien markkinoihin. Juttu on maksullinen, mutta rekisteröitymällä pääsee lukemaan 2 uutista viikossa ilmaiseksi.

Kiteytettynä yhtiöt eivät näe markkinoille muodostuvan “lähes monopoliasemaa”, koska kilpailu kiristyy ja erityisesti ZPMC:n osuus tulevaisuudessa kasvaa. Tulee sellainen vaikutelma, että kokevat olevansa alakynnessä bulkkimarkkinoilla.

Lyhyt lainaus:

"On the face of it this is a negative factor for a competition review, as a merger would create a near monopoly supplier. However, the companies assert that this is not the case and assert that “the Proposed Transaction will not substantially lessen competition in the supply of straddle carriers” for five main reasons:

1. The current concentration is historical, and historic market shares “do not reflect current or future market dynamics and are not an adequate proxy for the Parties’ and their competitors’ current and future market positions”.

2. The straddle market is a “highly competitive global bidding market…facing significant and growing competition from Chinese suppliers such as ZPMC and other Original Equipment Manufacturers (OEMs) such as Liebherr.”

3. Customers have significant buying power and can easily switch between OEMs

4. There are no insurmountable barriers to entry, as Liebherr and ZPMC have demonstrated, and there are “several players who already supply straddle carriers regionally or who are active in neighbouring container handling equipment and heavy machinery markets that are “well placed” to enter the straddle market

5. Competition from other equipment types also constrains straddle carrier suppliers from anti-competitive behaviour.

With regard to the straddle market in the future (which a competition review must assess) Cargotec and Konecranes place a lot of emphasis on the rise of ZPMC. And not without good reason; ZPMC has stated it would set up a straddle production line in Nanhui capable of producing 200 machines a year, and its cost advantages and power as a state-owned entity have been amply demonstrated in the STS and yard crane"markets over the last decade."

2 tykkäystä

World Cargo Newsin uutista taustoittava Uuden Seelannin kilpailuviranomaisille annettu selvitys on ilmeisestikin tämä: https://comcom.govt.nz/__data/assets/pdf_file/0015/265011/Cargotec-Corporation-and-Konecranes-Plc-Clearance-application-30-August-2021.pdf

Aika mielenkiintoinen paperi, esim. (s. 50):

“There are generally no actual or perceived quality concerns regarding straddle carriers (and other equipment types) from non-Western suppliers. Amongst others, this is evidenced by the successful market entry of ZPMC in Europe and other parts of the world. Straddle carriers are relatively uniform products that are very similar all over the world.”

Sivulla 69 viitataan, että ZPMC olisi saanut Israelista, Port Of Haifa, kuljetuslukkiprojektin:

*"Moreover, it seems that ZPMC might have won a major shuttle carrier project with the Port of Haifa.These recent wins are not reflected in the market data which understates ZPMC’s current and future market position."

Tätä ei ole julkaistu (googlailun perusteella). Nuo olisivat myös automatisoituja.

Todellakin mielenkiintoista luettavaa ja antaa kattavan kuvan satamakoneiden markkinatilanteesta. Esimerkiksi Sanyn R&D panostus on ollut aika huimaa (s. 54):

Chinese players are also investing heavily in R&D in order to be able to offer innovative features. For example, Sany invested USD 1.6 billion in a global R&D centre in 2011 in relation to container handling equipment. Sany is at the forefront of reach stacker innovation. In 2018 Sany developed a fully electric reach stacker which is the key innovative feature available in the market90 and in 2020, it presented the world’s first fully electric empty container handler for which it received industry awards.

ZPMC mainitaan tekstissä 121 kertaa ja Sany 56. Kiinalaiset ovat nousseet yllättävän nopeasti kilpailemaan myös laadulla ja innovatiivisuudella hinnan lisäksi. Patentointi ei ole tällä alalla niin kovin tärkeä mittari, mutta olisi hauska nähdä jonkinlaista vertailua innovaatioissa. Cargotec antaa kilpailijalleen tunnustusta (s. 47) “ZPMC is a highly innovative player and very advanced in straddle carrier automation.”

2 tykkäystä

Pörssisijoittajan viikko tapahtumassa perjantaina 17.9.2021 oli vuorossa konepajat, mukana mm. Metso Outotec, Cargotec ja Wärtsilä. Videotallenne katsottavissa

Myös Youtubessa, InderesTV: https://www.youtube.com/c/inderes/videos

4 tykkäystä

EU kilpailuviranomaiset jatkavat Konecranes/Cargotec-mergerin käsittelyä ja päätös edelleen tulossa 13. tammikuuta.

7 tykkäystä

Moro TW1 ja muut, sain Konecranesin kiinni asian tiimoilta ja he ainoastaan totesivat, että kilpailuviranomaiset ovat käynnistäneet kellon uudestaan ja asettaneet uudeksi takarajaksi 13.1. Yhtiöllä ei tietenkään ollut mitään uutta kommentoitavaa asian suhteen: “prosessi etenee, dialogi jatkuu hyvänä ja aikataulu yhdistymisen toteutukselle on H1’22:n loppuun mennessä”. Olemme itse jo aiemmin todenneet, että tietyillä tuotealueilla (mm. konttilukit, konttikurottajat ja automaattiset pinoamisnosturit) kilpailuviranomaisllla voi olla huomautettavaa. Eipä tässä tällä tietoa kummempaa. Terv. Eki

36 tykkäystä

Konecranesin tavoitehinnat on taas päivitetty.

Mean 47.51€ → 47.28€

Nopealla vilkaisulla elokuun päivityksestä Inderes ja SEB ovat laskeneet tavoitehintaa.

2 tykkäystä

Eli toisin sanoen vaikka ei mentäisi lähellekkään tavoitehintaa niin nousuvaraa on silti 20-25%. Sama Cargotecillä. Mun mielestä konepajat aliarvostetuimpia yhtiöitä tällä hetkellä vaikka noustu 1,5 vuotta.

5 tykkäystä

Komponenttipula, raaka-ainehinnat, rahtihinnat, työvoimapula. Nämä tulee ihan ekana mieleen. Ja kaikki vaikuttaa kannattavuuteen + toimitusviiveeseen ja -varmuuteen.

7 tykkäystä