On kyllä melkoisesti moukaroitu tätä lappua. Kohta aletaan lähestyä 2019 listautumishintoja vaikka melkoista kasvua on tapahtunut kolmen vuoden aikana. Halpahan tämä on, mikäli saa pidettyä nykyisen kasvun.

Ketju on hiljentynyt Ehkä on lähellä sopivat ajat ostella Kasvuyhtiöt eivät nyt trendaa. Vaatii kärsivällisyyttä

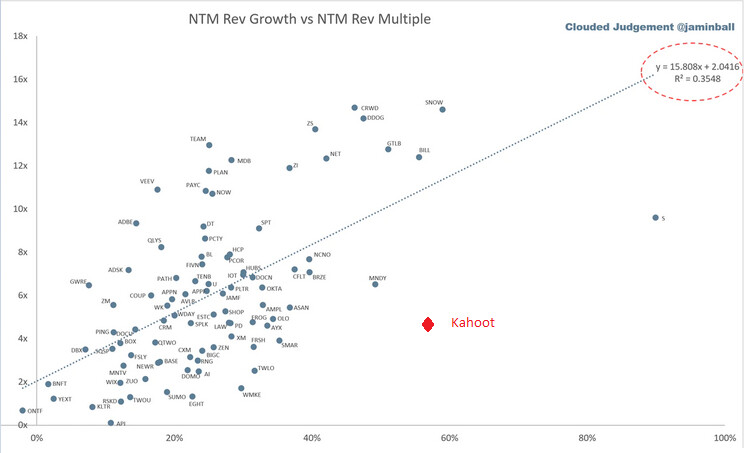

Odotukseni Kahootin myynnille 2022 on yhtiön omien tavoitteiden mukaisestri $160M ja 2023 $219M, joka vastaa YtoY 37% kasvua, jolla päästään Kahootin tavoitteeseen 2025. Näillä luvuilla Revenue Growth NTM = 58% ja EV / NTM Rev = 4,7 (17.6.2022). Näillä sijoitutaan Yhdysvaltain SaaS-verrokkien joukossa halvimmaksi.

Nämä olisivat toteutuessaan erittäin kovia lukuja. Yhdysvaltain SaaS-verrokkien mediaani FCF margin on 3%. En ryhdy karhuskenaariota laskemaan, koska Kahoot on tähän asti pysynyt tavoitteissaan.

Parasta tässä on, ettei ole edes mikään kiire ostella. 22Q2 on todennäköisesti taas pettymys monelle, koska Q2 on Kahootilla kausiluonteisesti heikko.

Rinnakkaislistatuminen New Yorkiin saattaa muuten vaatia käänteisen splitin 10/1. Kahootin kurssi on noin $2. Osake menisi siten “penny stocks” katgoriaan, eikä kukaan halua sellaisena listautua. $20 olisi paljon parempi.

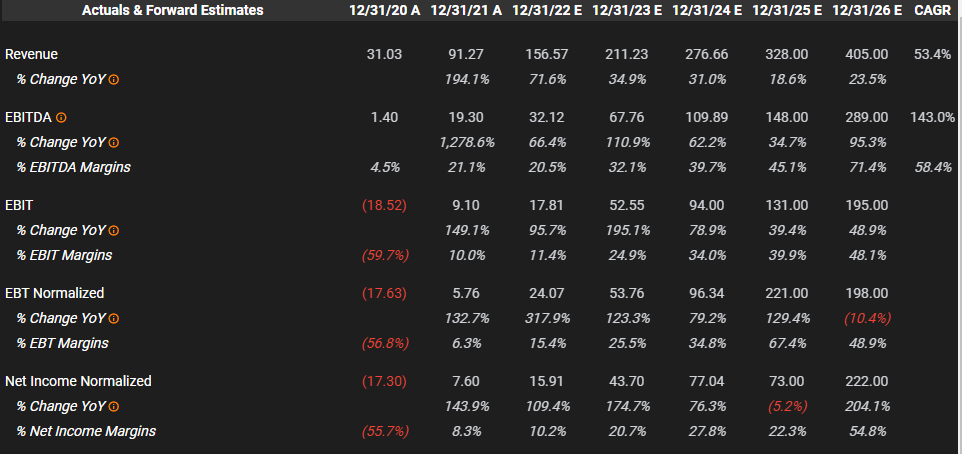

TIKR:n keräämät ennusteet antaa tällaisia lukuja. LV-ennuste ei täyttäisi yrityksen tavoitetta (500B$ 2025), mutta viivan alle alkaisi jäämään ihan mukavasti. Kassavirta ennusteet ovat aikalähellä EBITDA:n lukuja.

Haluan nyt vielä korostaa, että aiemmin ja tässä esittämäni laskelmat ovat omiani, enkä ole ammattilainen.

Kahootin tavoite 2025 on $500M Invoiced revenue. Tämä ei siis ole liikevaihtotavoite. Kahoot jaksottaa vuosimaksut 12 kk laskututuspäivästä eteenpäin, joten nousevalla laskutuksella vuoden 2025 liikevaihtotavoite täytyy analyyseissä asettaa alemmaksi. Kahootin vuodelle 2022 antamien tavoitteiden mukaan Revenue / Invoiced Revenue = 160/195 = 82%. Olen sen vuoksi asettanut 2025e Revenue = 82% * $500M = $410M.

TIKR:n datassa on kaksi analyytikkoa ja heidän konsensustavoite on $405M. Tämän suhteen olen siis hyvin samoilla linjoilla.

FCF:n suhteen oma analyysin on ns. best case:

2022e $62,6M (Olen laskenut käyttäen 40% OCF)

2025e $160,6M

TIKR:n keräämässä analyytikkoennusteissa on huomattavasti alempi taso:

2022e $32M

2025e $110M

Kahoot on asettanut tavoitteet:

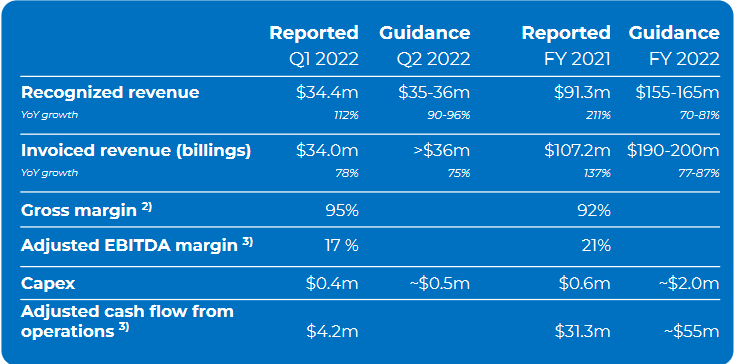

2022 $53M (adjusted cash from operations $55M, Capex $2M)

2025 $164M (“approx. 40% cash conversion of invoiced revenue in 2025”).

Vaikea sanoa, onko shorttaajien ansiota vai onko markkinoilta usko loppunut kasvutavoitteisiin - molempia todnäk. Mutta niin kauan kun osake on näin vahvassa laskutrendissä kaikilla isoilla TF:illä, ei voi käytännössä kuin odottaa 11.8. jolloin osari on tulossa ulos.

As previously communicated the Company is exploring the opportunity for

a secondary listing. After concluding its initial assessment, the Company

has decided that it will continue to explore preparations for a potential

secondary listing in the U.S. The Company will update the market in line

with applicable regulatory requirements

Tietämätön kysyy:

Mitä tuo rinnakkaislistautuminen tarkoittaisi nykyisille osakkeenomistajille? Jaettaisiinko nykyisestä yhtiöstä jokin osa ulos “tuosta vain” uuteen yhtiöön ja tehtäisiin alaskirjaus, tms. vai myytäisiinkö jokin osa rinnakkaisyhtiölle vai perustettaisiinko sellainen “tyhjästä nyhjäisemällä” ja sille sitten liisattaisiin emoyhtiön teknologia tai annettaisiin ilmaiseksi? Osaisiko joku vähän avata, mitä siinä tapahtuisi?

Kahoot on käyttänyt termiä secondary listing. Siinä on kaksi vaihtoehtoa:

a) Yhtiö laskee liikkeelle uusia osakkeita toisen pörssin kautta. Osakeanti.

b) Vanhat omistajat (pääomistajat) myyvät osakkeitaan toisen pörssin kautta.

Kyse ei siis ole uuden yhtiön tekemisestä. Silloin pitäisi puhua dual-listingistä. Kyse ei ole myöskään ADR:n myynnistä.

Vaihtoehdot a ja b ovat molemmat “huonoja”. Vaihtoehdossa a omistus laimenee ja b on “huono” signaali, kun pääomistaja myy. Eivät oikein sovi nykyiseen markkinasentimenttiin. Tarvittaisiin jokin uusi yritysostokohde, jolla antia voitaisiin perustella.

Et ole varmaan ainoa, joka asiaa ihmettelee. Yhtiö on kuitannut muutamilla lauseilla asiaa ja käyttäneet nimenomaan secondary listing termiä eikä dual listing (esim. ADR:ien kautta). Itse olen mieltänyt asian niin, että tekevät annin, jossa tarjotaan uusia osakkeita (tuplataanko osakemäärä?). Sitten pitää tehdä myös reverse split, jotta Nasdaqin ehdot toteutuu (eihän kukaan halua samantien vaaraan joutua varoitetuksi alhaisesta osakkeen hinnasta). Toivottavasti isot omistajat eivät poistu tässä yhteydessä (esim. Softbank), mutta onhan kurssi niin alhaalla, että olisihan se melkoinen epäluottamuslause. Samoin kysymysmerkkinä on se, että onko anti julkinen vai suunnattu (mitä pahoin pelkään). Tämä voi olla yksi syy kurssilaskuun, koska mahdollinen dilutoituminen ei koskaan ole mieluista nykyisille omistajille, vaikka volan määrä kasvaisikin Nasdaqin myötä (samoin yhtiön näkyvyys yms.). Mutta tämä siis ihan puhdasta omaa spekulaatiota, voin olla täysin väärässäkin.

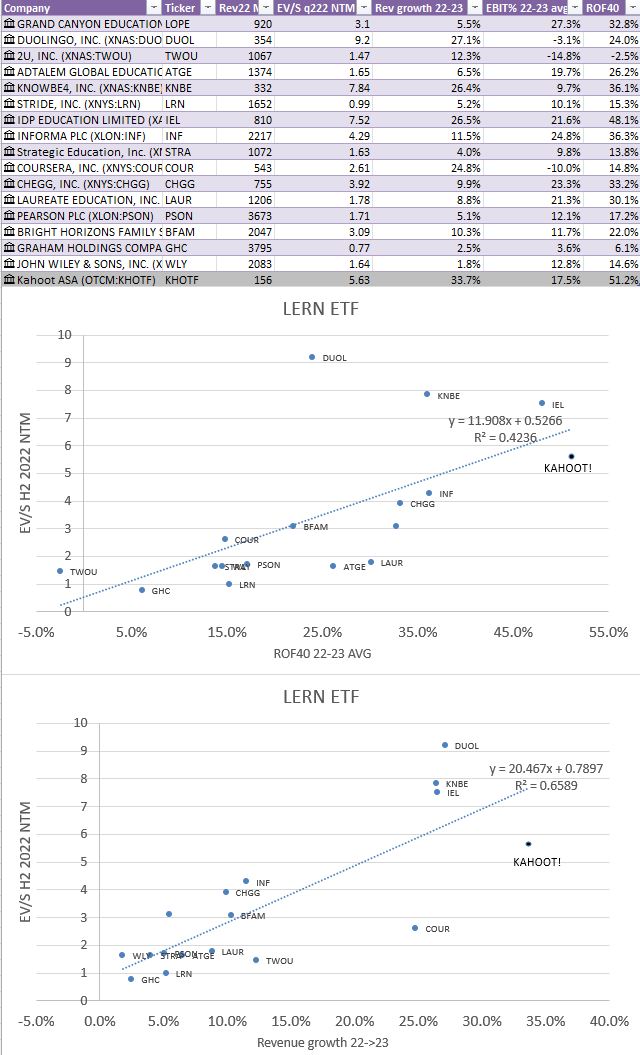

Täällä ollaan viimeaikoina innostuttu pohtimaan Kahoot!:in arvostusta. Päätin illan päätteeksi harrastaa pientä Excel-jumppaa ja kokeilla tehdä omaa verrokkilistaa. Päädyin etsimään verrokkeja Rizen LERN ETF:stä, johon Kahoot! myös kuuluu.

Näin aluksi päädyin valitsemaan ETF:n omistuksista 18 suurinta. Pääasiassa siksi, että Kahoot! on juuri 18. suurin. Keräsin yhtiöistä liikevaihdon, 12kk forward EV/S:n, liikevaihdon kasvuennusteen 22->23, sekä EBIT% 22 ja 23 keskiarvon. Lopuksi laskin Rule of 40:n (Liikevaihdon kasvu + EBIT%). Datan keräsin TIKR:stä.

Tein kaksi kuvaajaa:

Ylemmässä kuvaajassa pystyakselilla on EV/Sales ja vaaka-akselilla Rule of 40.

Alemmassa kuvaajassa pystyakselilla on EV/Sales ja vaaka-akselilla liikevaihdon kasvu.

Mielestäni ylempi on Kahootin tapauksessa mielenkiintoisempi, koska EBIT on parhaillaan kääntymässä positiiviseksi, mutta laitetaan nyt tuo toinenkin, kun sitäkin on täällä aikaisemmin villauteltu.

Verrokkien sopivuuteen kannattanee suhtautua kriittisesti, koska en tehnyt minkäänlaista laadullista analyysia. Moni niistä ei varmaankaan ole Saas-yhtiö, mutta ehkä tästä on hyvä aloittaa. Tämä vaikuttaa ihan mielenkiintoiselta puuhalta, joten otan mielelläni palautetta ja ideoita vastaan.

Osari julkaistaan torstaina johonkin aikaan? Webcast klo 17.30 Suomen aikaan.

Q2 ei ole se tärkein kvartaali Kahootille johtuen koulujen lomista. Olisiko palstan aktiiveilla @jaska7 ja @MoneyWalker jotain odotuksia? Itse olen toistaiseksi reissussa eikä ole Exceliä mukana. Voin huomenna vilkaista sitä. Tosin minulla ei joka tapauksessa ole vahvaa näkemystä luvuista.

Q1:n jälkeen kirjoitin hajanaisia pohdintoja. Silloin huomioni kiinnittyi pieneneviin käyttäjämääriin, mutta kasvaviin maksaviin käyttäjiin. Tämä olkoon seurantani kohde myös nyt. Tosin suurin osa uusista maksavista käyttäjistä tullee q3:n aikana.

Viimeksi innostuttiin pohtimaan arvostusta. @DayTraderXLpovaili, ettei kurssilla ole teknisessä mielessä mitään ajureita ennen q2:n tulosjulkkaria. Ilmeisesti moni luki sen viestin, sillä siitä on tultu ylös ihan mukavasti. Toki viime aikoina on lasketeltu. Arvostuskertoimet ovat siis nousseet. Verrokit varmaan ovat kyllä liilkkuneet samallalailla.

Yksi mielenkiinto kohdistuu edelleen rinnakkaislistautumiseen jenkkeihin. Tämä on ollut kyllä vireillä jo pitkään. En tiedä onko nyt mitenkään erikoisen otollinen tai tarpeellinen hetki siihen.

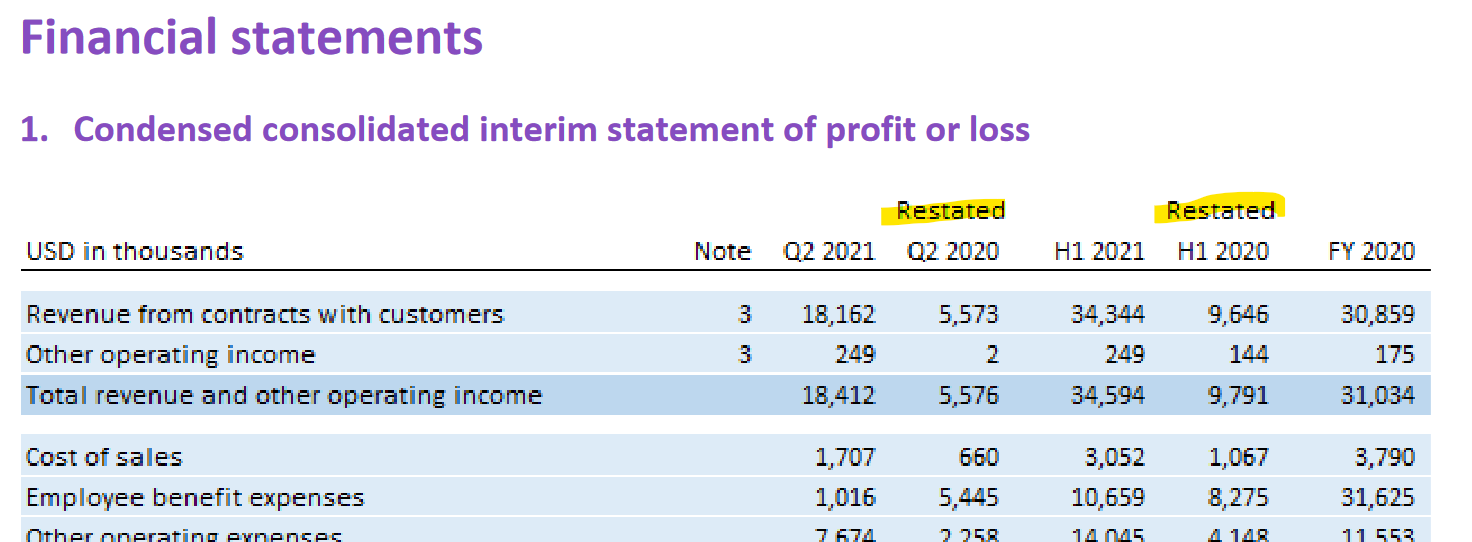

Onko täälä ketään häirinnyt nämä jatkuvat restatementit mitä firma tekee? Ei search-funktiolla ainakaan nopeasti löytynyt. Pitää kunnella historian earnings calleja josko sielä on näistä kyselty mutta itseä vähän ihmetyttää. Luulisi 12kk laskun tulouttamisen olevan jokseenkin simppeliä, kykenee siihen muutkin firmat. 2021 annual reportissa restatettiin henkilöstökulut niin että vastalukuja ei ole vertailukelpoisia kvartaaleille. Eikö ketään muuta rassaa?

Niin eli firma takautuvasti muuttaa talouslukujaan. Tapahtunut moneen otteeseen viime vuosien aikana, niin että vertailukelpoista aikajanaa on mahdoton tehdä. Tekee mallinnuksesta rasittavaa. Tossa nyt esim kuva Q2/21 rapsasta, mutta näitä on lukuisia. Jos vertaat Q4/21 rapsan 2021 employee expenses, ja annual reportin 2021 employee expenses, huomaat että ne on eri. Vaikuttaa kannattavuuteen, ja kassavirtaan (mikä erikoista).

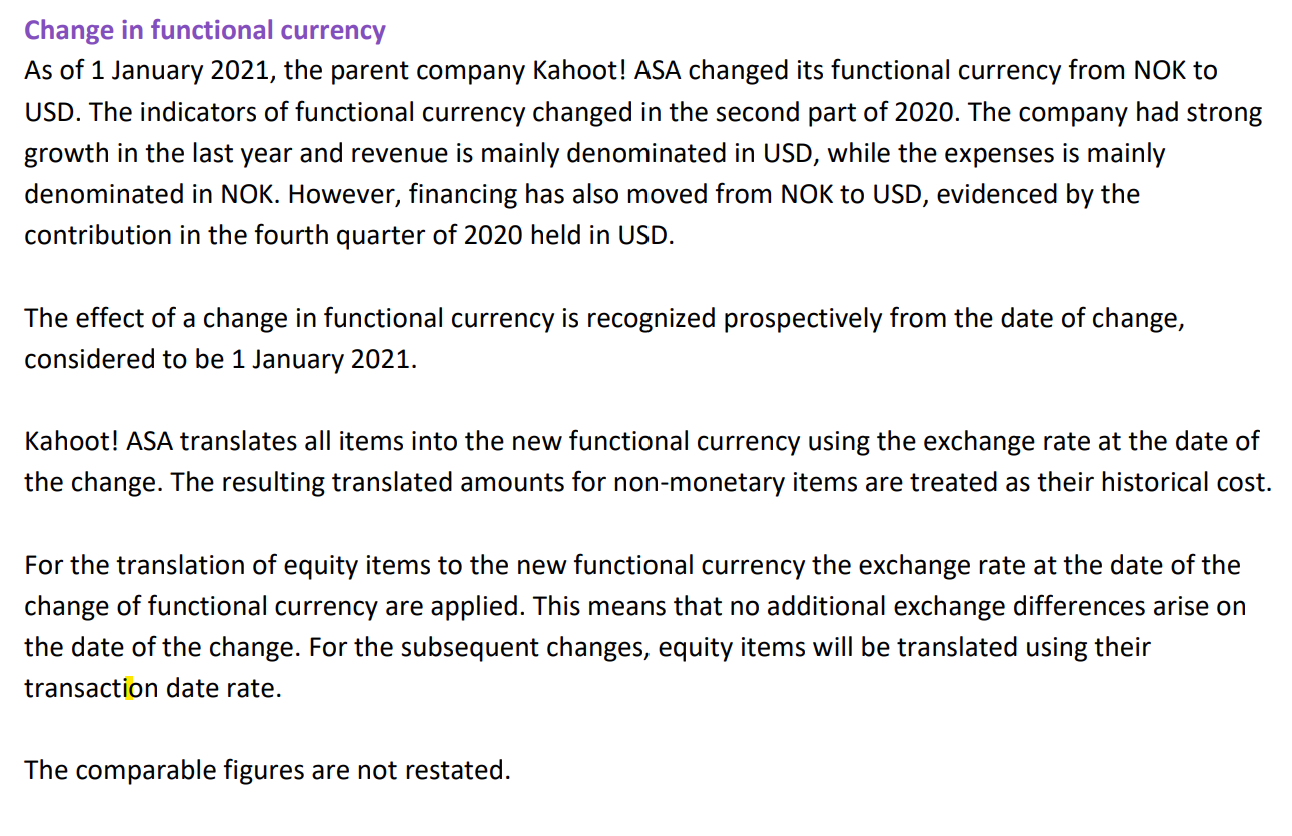

Taisi ainakin toimintavaluutta (eli valuutta jossa suurimmat tulo- ja kuluvolyymit) muuttua jossain välissä (kruunusta dollariksi) jota kautta valuuttojen kurssaus menee eri järjestyksessä ja kai vertailutiedotkin oikaistaan. Esittämisvaluutta on tainnut olla dollari kokoajan.

Odotukseni 22q2:

$36M liikevaihto

$5M vapaa kassavirta

Vaikuttaisi realistiselta. Myös edellisinä vuosina q2:n lv on ollut hieman q1:tä suurempi. Isompi pomppu on tehty sitten q3:lla.

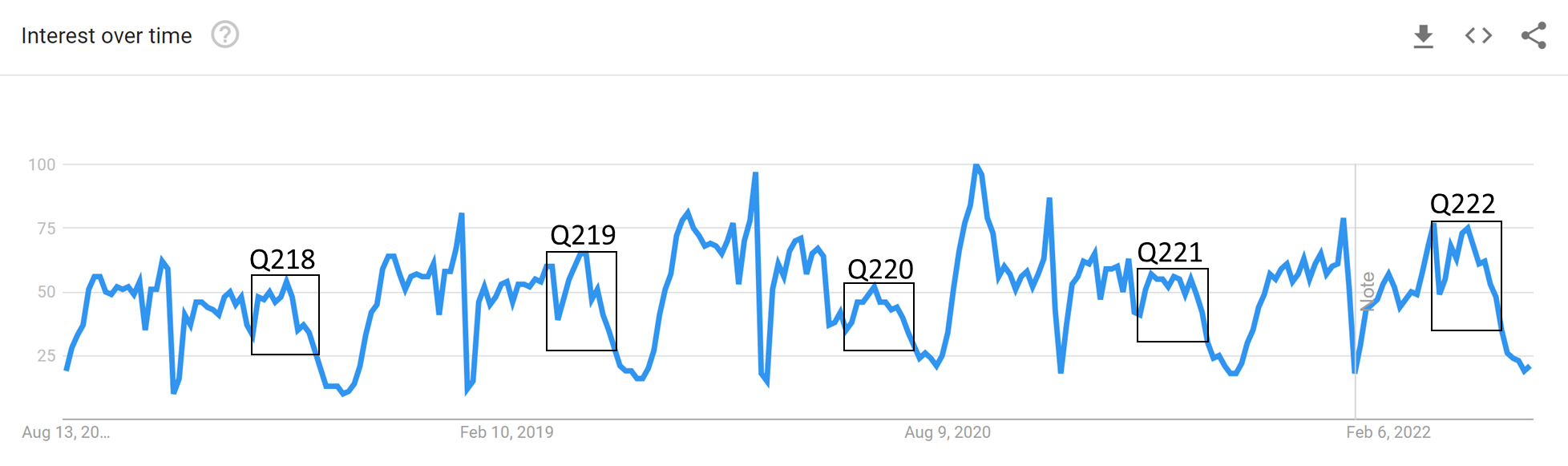

Tutkiskelin hieman Google Trendsejä.

Hakusana “Kahoot” antaa tällaisen kuvaajan:

Piirtelin tuollaiset suorakulmiot vastaamaan q2:ta aikajanalla. Kuten huomaa, tämän vuoden trendi-indeksi on hieman kohollaan edellisiin vuosiin verrattuna.

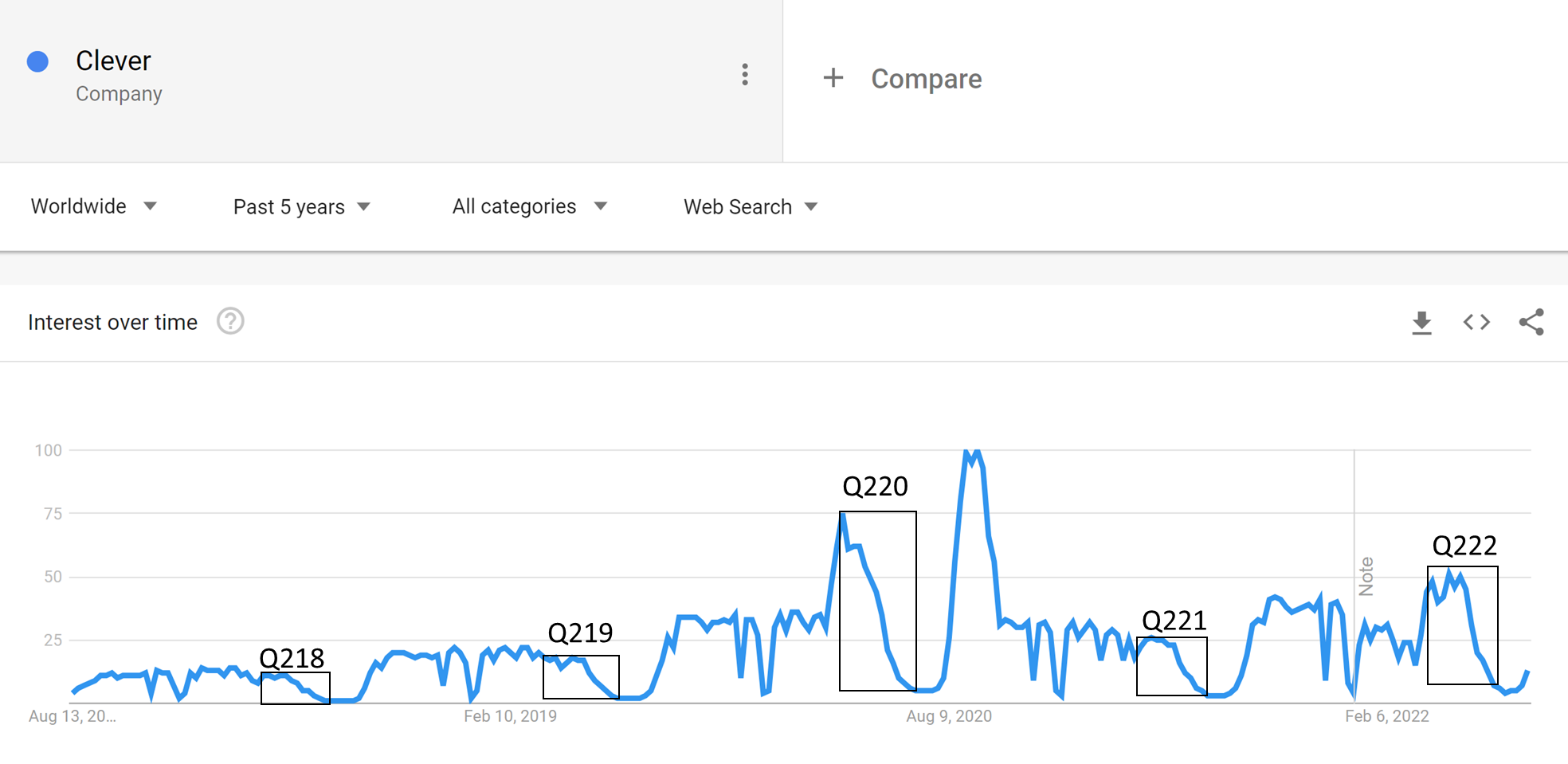

Clever-yhtiölle vastaava kuvaaja näyttää tältä. Sielläkin on kehitystä vuotta 2020 lukuunottamatta.

Huomenna sen sitten näkee onko näistä kuvaajista mitään hyötyä liikevaihdon(edit: tai käyttäjämäärien) indikoinnissa.

Yksi mielenkiintoinen ilmiö on mielestäni se, että q2:lla maksullisten tilien määrä on yleensä kasvanut QoQ enemmän kuin liikevaihto tai aktiivisten tilien määrä. Olisiko opettajilla sitten tekemisen puutetta lukuvuoden lopussa ja etsivät ratkaisuja Kahootin maksullisista toiminnallisuuksista.

Juu, tuo nyt oli vain yksi jonka nostin esiin. Jos firmaa yhtään mallintaa niin huomaa että näitä on paljon. Ja aina niissä joku syy kerrotaan, lähinnä meinasin että eikö ketään muuta ole häirinnyt nämä, tai onko niitä käyty läpi tarkemmin täälä.

Kyllä ne on minua häirinneet, mutta ei niihin kukaan aiemmin ole tarttunut. Raportointi on muuttunut tässä parin vuoden aikana useita kertoja. Samoin yritystot ovat aiheuttaneen takautuvia muutoksia.

Mutta minulla ei ole riittävän syvällistä tilinpäätösten analysointitaitoa, jotta voisin oikein tarttua mihinkään. Olen vain tyytynyt toteamaan sen, mitä Kahoot ilmoittaa.