Helsingin pörssiin on listattu vain pieni teelusikallinen maailman yhtiöistä ja sen vuoksi yhtiölistasta puuttuu tiettyjä sektoreita kokonaan tai ne ovat puutteellisesti edustettuja. Sekä Olvi että Anora toimivat pääosin Pohjois-Euroopan markkinoilla, joilla sekulaarista volyymilaskua yritetään tilkitä hinnoittelulla. Molemmat yritykset ovat myös kasvaneet melkoisiksi norsuiksi posliinikaupassa ja valloitettavaa markkinaa on jäljellä hyvin rajallisesti. Muualta maailmasta löytyy onneksi kiinnostavampia yrityksiäkin.

Tässä ketjussa on tarkoitus keskustella erityisesti väkevien alkoholijuomien tuottajista (nk. Spirits-kategoria) ja alan sen hetkisistä uutisista ja kehityskuluista. Tarkoitus ei siis ole puhua viini- ja olutmarkkinoista, joiden kasvunäkymät ja markkinadynamiikat sekä -rakenteet eroavat huomattavasti väkevien markkinasta. Ala herättää myös luonnollisesti paljon tunteita, mutta sijoittamisen etiikalle on jo oma ketjunsa, joten rajataan sekin tämän ketjun keskustelun ulkopuolelle. Inspiraation ketjun avaamiseen sain sarjayhdistelijöiden, pelialan ja puolijohdeteollisuuden samanlaisista ketjuista, jotka ovat kaikki menestyneet foorumilla hyvin, joten toivottavasti tämänkin alan ketjulle löytyy kiinnostusta, vaikka tähän mennessä ketjuun kuuluvista yhtiöistä on puhuttu foorumilla yllättävänkin vähän niiden laatuun ja määrään suhteutettuna.

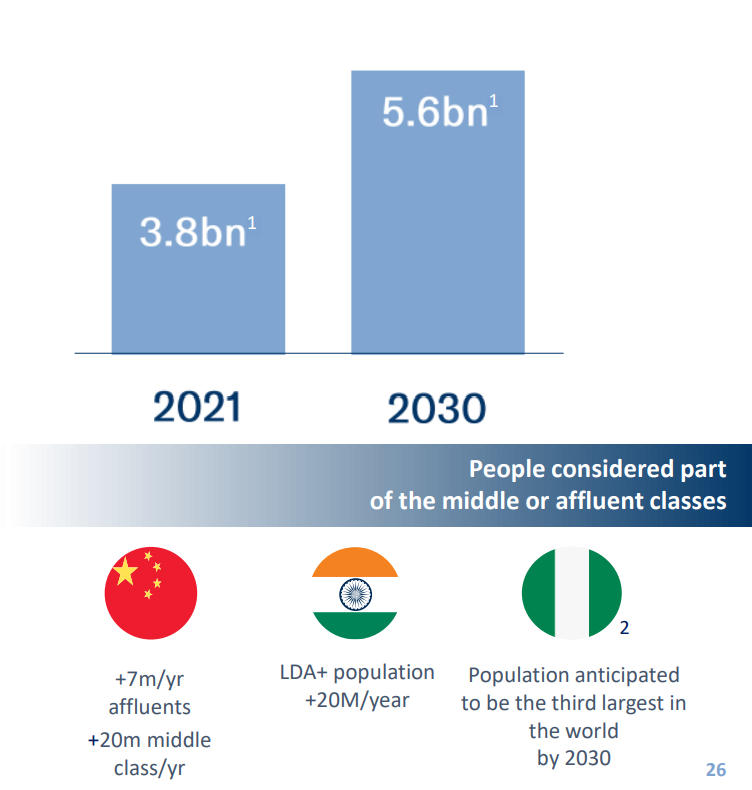

Väkevien alkoholijuomien markkina on massiivinen ja sen kasvua on vetänyt viime vuosikymmenen kehittyvissä maissa ihmisten nousu kuluttajaluokkaan ja kehittyneissä maissa ns. Drink Less, But Better -trendi, joka on ajanut alkoholimarkkinan premiumisaatiota, mikä on satanut suoraan hinnoitteluvoimaisen väkevien kategorian laariin. Tulevaisuuden volyymikasvua odotetaan erityisesti Afrikan ja Intian väestöjen noususta kuluttajiksi. Kiina on puolestaan ollut vaikea markkina länsimaisille väkeville, sillä sitä dominoi 98-99% markkinaosuudella baijiu, jolla on vahvat perinteet osana kiinalaista kulttuuria.

Alan isoimpiin listattuihin yhtiöihin kuuluu Diageo, Pernod Ricard, Campari, Brown-Forman ja Remy Cointreau. Pienempiin pörsseihin on listattu myös paikalliset jätit Kweichow Moutai ja Becle, jonka aktivistisijoittaja yrittää saada yritystä listautumaan suurempaan pörssiin. Lisäksi alalla on paljon listaamattomia perheyrityksiä, joista suurin ja kaunein on Bacardi. Myös Beam Suntory sekä LVMH:n ja Diageon yhteisyritys, joka omistaa mm. Hennessyn ovat merkittäviä pelureita alalla. Tyypillisesti alan suuret yhtiöt tekevät vuodesta toiseen korkeita marginaaleja, mutta pääoman tuotot jäävät maltillisemmiksi suuriin varastoihin sitoutuneen pääoman vuoksi. Alasta erityisen mielenkiintoisen tekee mahdollisten kilpailuetujen skaala. Yritys voi hakea kilpailuetua mm. brändillä, skaalaeduilla, laadukkaalla jakeluverkostolla, valmistamalla tuotteita rajoitetuilla tuotantoalueilla ja -nimikkeillä (esim. konjakki, tequila ja skottiviski) sekä historiallisilla varastoilla.

Alalla on myös paljon yrityskauppa-aktiviteettia, josta viimeisimpänä osoituksena Camparin Courvoisier-yritysosto (yksi 4 dominoivasta konjakkifirmasta). Yritysostouutisten lisäksi alan yhtiöitä on viime ja tänä vuonna vaivannut asiakkaiden halu ajaa varastotasoja alas, mikä on väliaikaisesti kääntänyt yritysten liikevaihtoja laskuun. Lisäksi Kiina on viritellyt pienimuotoista kauppasotaa EU:ta vastaan käyttämällä konjakkia lyömäaseena. Trumpin aikana myös USA:n ja EU:n välillä oli skismaa, jossa viski joutui ristituleen. Kauppasotien päälle vielä potentiaaliset regulaatiomuutokset ja ilmastonmuutoksen vaikutukset rajattuihin kasvatusalueisiin ja normaalit satovaihtelut niin ei pitäisi tätä sektoria seuratessa olla tylsää tulevina vuosina.