Muistetaanpa myös, että noista 250 000 laturista merkittävä määrä on jo aiemmin asennettu (taisi olla 40 000 tai 80 000 kpl lähteestä riippuen) muita kuin Kempowerin tuotteita käyttäen ja vielä asentamattomat eivät varmastikaan kaikki ole näitä ‘non-networked’-latureita, joita Kempowerin tiedottama sopimus koskee.

7 tykkäystä

Tähän oli jokunen väärinkäsitys kertynyt (kieltämättä se tiedote ei ole erityisen selkeä).

- 250 000 on Kalifornian osavaltion kokonaistavoite laturien määrälle. (“California aims to have 250,000 chargers installed by the end of next year.” [1])

- NCC tai Kempower ei todellakaan ole toimittamassa sellaista määrää.

- Mainittu 10 miljardin investointi on pieni osa matkalla kohti tuota laturimäärän kokonaistavoitetta ja muita osavaltion ilmastotavoitteita.

- Missään ei ole sanottu, miten tarkemmin 10 miljardia jaetaan eri kohteisiin (ajoneuvot, latausinfra ym), mikä on NCC:tä koskeva osuus investoinnista, tai kuinka monta laturia NCC & Kempower tulevat sopimuksen puitteissa toimittamaan.

Samat jutut kylläkin postattu tähän ketjuun toissapäivänä.

16 tykkäystä

Juha Varikselta muutama twiitti ABB:n Q4 tuloksen latausliiketoiminnan osalta:

15 tykkäystä

Australiassa aletaan päivittämään vanhoja ensimmäisen sukupolven DC latauspisteitä uusiin kempowerin latureihin.

Tilauksia tulee sisään usealta mantereelta.

47 tykkäystä

Samasta uutisesta vaan toisella sivulla:

"Summer holidays and a sharp increase in EV sales has meant that public charger use has more than doubled across Australia, but worries about long wait times has not yet eventuated.

“The statistics show that EV ownership is growing faster than the EV-charging rollout, which would suggest there needs to be more chargers installed,” said Chargefox marketing head Rob Asselman"

Vaikka tilaus on määrältään pieni ni nää pienetkin tilaukset voi olla kullanarvosia, että saa nimeä esiin ja mahdollisimman paljon positiivisia kokemuksia kuskeilta ja operaattoreilta. Tarve latauskapasiteetin kasvattamiselle ja varsinkin toimiville latureille on ilmeinen.

Tässä lämmittää myös erityisesti, että ei rakenneta uutta vaan vaihdetaan kilpailijan romut pois ja kemppiä tilalle ![]()

33 tykkäystä

Noin, nämä on aika hyviä referenssejä siitä, että kilpailijan (Tritium) tuotteet vaihdetaan pois ja Kempowerin tuotteet tilalle. Kyllähän Kempowerin latureiden laatu suhteessa kustannuskilpailukykyyn taitaa olla todella kovaa luokkaa juuri nyt.

@Pauli_Lohi , ootko kuinka paljon Kempowerin johdon kanssa tekemisissä? Kiinnostaisi tosi paljon johdon ajatukset siitä, että miten Kempowerin johto itse ajattelee asiakaspidosta? Kuinka suuri kynnys asiakkailla on vaihtaa myöhemmin Kempowerin laturit muihin? Mitkä on vaihtamisen kustannukset asiakkaille?

42 tykkäystä

Ja pitää nyt huomioida sekin, että Kempower on vielä kuitenkin pieni ja nuori firma peräpohjolasta, vaikka Kemppi takana onkin.

Eli hyvin looginen polku, että otetaan pieni erä sisään vielä varmistukeksi että laitteet toimii ja firma pystyy ne toimittamaan ja sitten on hyvä kasvattaa tilausten kokoa. Ei mitään varsin ihmeellistä tässä ja menee juuri noin kun edellä sanottiin, että hyviä referenssejä ja hyviä avauksia.

16 tykkäystä

Hyviä uutisia tulee toisen perään ![]() Britteihin, Kaliforniaan, Australiaan ja Härmäänkin St1 jne. Näin sitä pittää!

Britteihin, Kaliforniaan, Australiaan ja Härmäänkin St1 jne. Näin sitä pittää!

Kurssi se ei vaan sano mitään. Tätä ihmettelen. Ehkäpä se siitä ajan kanssa vielä iloksi muuttuu. Vajaan parin viikon kuluttua on jännä päivä.

22 tykkäystä

Em. mukaan Kempowerin tämän vuoden tuotanto olisi n. 30 000 laturia vuodessa. Aiemmin mainittu NCC:n Kalifornian hanke on monivuotinen mutta iso, samoin Britanniaan ja muualle Eurooppaan (mukaan lukien Suomi ja muut Pohjoimaat) kysyntä tulee kasvamaan lähivuosina ja nyt viimeisimpänä uutinen Australiasta Tritiumin latureiden korvaamisesta Kempowerin latureilla, joka voi poikia isojakin tilauksia. Vaikka viime kvartaalilla (ja mahdollisesti ei Q4:lläkään) myynnin kasvu ei ollutkaan aiempaa tasoa, mietin, että kuinkahan kasvavaan kysyntään pystytään jatkossa vastaamaan & erityisesti pysytään suurten mukana kilpailussa markkinajohtajuudesta? Kuinka pitkälle riittää tuo vuosituotanto 30 000 laturia? Itselläni ei ole tämän alan tuntemusta lainkaan, joten mietiskelen tällaisia ehkä turhaan, mutta toisaalta tuo 30 000 ei kuulosta hirveän suurelta määrältä huomioiden vihreän siirtymän edellyttämä latureiden väistämätön kasvu + kilpailu niistä…

14 tykkäystä

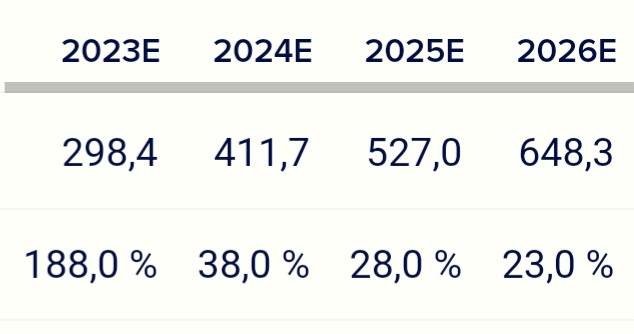

En ole perehtynyt asiaan, mutta jos vuodessa saadaan 30 000 laturia kasaan ja myytyä niin 50k per laturi hinnalla olisi liikevaihto jo 1,5 mrd, johon ei ennusteiden mukaan vielä ihan muutamaan vuoteen olla pääsemässä, joten tämän perusteella kapasiteetin pitäisi olla toistaiseksi ihan kykenevä vastaamaan kysyntään. Inderesin ennusteiden mukaan 2026 oltaisiin 650 miljoonan liikevaihdossa.

12 tykkäystä

Aloin miettimään sitä, mikä Kempowerin “laturi” oikeastaan on. Ko. sanalla tarkoitettaneen täällä foorumilla (ja yleisestikin?) Kempowerin asiakkailleen toimittamia laitteita/laitteistoja, joita ovat pikalatausratkaisut (22-100 kW, DC) ja suurteholatausratkaisut (>100 kW, DC). Näille Inden yhtiöraportissa on hinnaksi arvioitu n. 20 000 - 40 000 e (pika) ja 50 000 - 150 000 e (suurteho). Lisäksi on lähinnä sähkörekoille tarkoitetut ns. megawattilatausjärjestelmät (yli 1 MW), joiden toimitus alkaa Euroopassa tämän vuoden alkupuolella; niitä ei ole mainittu 10/2023 laaditussa raportissa. “Latureita” on siten montaa sorttia, myös hinnaltaan - tämä itsellenikin selvennyksenä. Mutta tosiaan, varmaan kapasiteetti riittää huomioiden yhtiön liikevaihtotavoitteet lähivuosille ![]()

12 tykkäystä

Olemme säännöllisesti johdon kanssa yhteydessä pari kertaa kvartaalissa + laajan raportin päivityksen yhteydessä vielä syvemmin. Minun tulkintani on, että yhtiö näkee edelleen mahdollisuuksia markkinaosuuksien voittamiselle. Myös täällä Suomessa on tuollaisia aiemman sukupolven DC-latureita (kuten Australia-uutisessa), joiden vaihtaminen tulee ajankohtaiseksi.

Isommilla latausoperaattoreilla on tyypillisesti 2-3 latauslaitetoimittajaa. Varsinkin nyt toimialan kasvuvaiheessa eri vaihtoehdoille halutaan antaa mahdollisuus ja löytää ne parhaat laitteet. Toisaalta, näitä laitetoimittajavalintoja tehdään pitkäjänteisesti, eikä niin että joka asemaa varten kilpailutetaan toimittajat uudestaan. Myös samalle latauskentälle on suuri kynnys lähteä asentamaan kahden eri yhtiön laitteita - tai varsinkaan vaihtamaan olemassa olevia laitteita, joilla käyttöikää vielä runsaasti jäljellä. Niin kauan kuin Kempoweria valitaan latauslaitekumppaniksi uusien operaattorien toimesta, niin luulisi markkinaosuuden kasvavan. Kirjoittelin tästä aiheesta syksyllä vielä pidemmin.

39 tykkäystä

Tälläkin tuloskaudella luvassa jopa Sammon ohi toiseksi suosituimmaksi tulosliveksi kiilannut Kempower-tuloslive! Ainoastaan Nokian live keräsi enemmän katselijoita Q3:lla.

@Pauli_Lohi vetää viikon päästä lämmittelyksi Vaisala-tulosliven alle samana aamuna ja jatkaa siitä lähes suoraan Kempower-liven parissa. ![]()

61 tykkäystä

Laskenkohan nyt P/E luvun oikein…? Johto lupailee min. 14% EBITia 2023 eli min 39M€-43M€, mutta q1-q3 ebit margin oli 17,4% eli 35M€ joten uskoakseni tuo 43M€ on alalaita (lv. 310M€) ja olettaisin että 50M€ ei ole mahdoton sekään. q1-q3 aikana tulos on ollut 28M€ ja jos oletetaan että se nousee q4 aikana vaikka samaan kuin q3 eli 11,7M€ niin koko vuoden tulos on noin 40M€. Tällöin nykyinen markkina-arvo 1600M€/40M€ antaa PE luvuksi 40. Yleensä q4 on valmistavalle teollisuudelle se paras eli kannattavin eli q4 tulos voi olla jopa 20M€, jolloin PE luku olisi 33. Onko PE 33-40 liian kova yritykselle joka kasvaa 150-200% vuodessa? Mielestäni ei sillä 2024 PE luku pudonnee jo 20-25 haarukkaan ja 2025 alle 15 tasolle. Ei tätä nyt ehkä voi kutsua huutava osta termillä, mutta jos kasvu ensiviikon tilinpäätöksessä näyttää olevan yli 200% niin ei kai Kempoweri voi hirveän kalliiksikaan sanoa.

4 tykkäystä

Jos yhtiön uskottaisiin kasvavan 150-200% vuosittain niin PE ei olisi vain 33🙂. En muista tämän hetken ennusteita, mutta en yllättyisi jos 2024 ei saada “edes” 100% kasvuja enää.

Ja EBIT ei ole E P/E-luvussa?

Edit. Inderesin kasvuennuste 2024 on 38%. Tosin ei tuollakaan kasvulla PE30-40 ole järkyttävän kallis.

11 tykkäystä

Kempowerin oma tavoite on saavuttaa 750 MEUR liikevaihto 2026-28. Inderesin ennusteet on linjassa Kempowerin tavoitteen kanssa ja tälle vuodelle liikevaihdon kasvu-% ennuste on “enää” 38%.

Kempowerin markkinaosuus on noin 13% ja markkinan kasvunopeus ennustetaan olevan 20-40% vuoteen 2030 asti. Mikäli Kempowerin liikevaihdon kasvu olisi suurempaa kuin markkinan kasvunopeus, vaatisi se markkinaosuuden voittamista. Näin ollen Inderesin ennusteet kuulostaa aika realistisilta. Jos Kempowerin liikevaihto kasvaisi 150% vielä 3 vuotta putkeen, saavuttaisi se likimain 100% markkinaosuuden vuonna 2026. ![]()

35 tykkäystä

Tulosennakko ulkona.

Kempower raportoi Q4-tuloksensa keskiviikkona 14.2. ja analyytikko Pauli Lohi kommentoi tilinpäätöstiedotetta livenä klo 9.25 alkaen InderesTV:ssä. Odotamme Kempowerilta vahvaa Q4-kvartaalia tuloksen ja liikevaihdon osalta. Tilauskertymän kasvuun sisältyy mielestämme enemmän epävarmuutta, sillä markkinatasolla investoinnit liikenteen sähköistymiseen näyttäisivät olemaan tasaantumaan päin vahvan jakson jälkeen. Teimme leikkauksia tilauskertymään ja vuosien 2024–25 kasvuennusteisiin.

Toistamme osta-suosituksen ja laskemme tavoitehinnan 41 euroon (aik. 44).

24 tykkäystä

Tuotekehitysuutisia: Kempower tuo markkinoille seuraavan sukupolven latausalustan, joka hyödyntää piikarbiditeknologiaa | Kempower Oyj

Tämä piikarbidi-puolijohteisiin (silicon carbide, SiC) perustuva ratkaisu oli jo viime kevään CMD:llä ilmoitetussa tuotekehitys-pipelinessa. Näyttäisi olevan tekninen parannus, joka voidaan tuoda yhtiön kaikkiin tuotteisiin hyvinkin nopeasti. Käsittääkseni tämä parannus mahdollistaa kustannustehokkaampien ratkaisujen valmistamisen sekä Kempowerin että asiakkaiden (latausoperaattorien) näkökulmasta:

A) Kempower voi tehdä laitteista pienempiä, koska SiC-komponentit toimivat kuumemmissakin lämpötiloissa (ei tarvitse jäähdyttää niin paljoa) verrattuna perinteisiin piikomponentteihin. Tulkitsin täältä, että myös käämit ja kondensaattorit voisivat olla pienempiä SiC-ratkaisun kanssa, jolloin tehoyksiköstä saisi kompaktimman ja edullisemman.

B) Asiakkaat hyötyvät, kun tehohäviöitä tulee vähemmän ja latausjärjestelmä häiritsee vähemmän ympäröivää sähköinfrastruktuuria.

Tässä myös linkki jo toukokuussa 2023 julkaistuun uutiseen, jossa aiheesta kerrotaan alihankkijan näkökulmasta: Kempower nostaa lataustehoa piikarbidilla

Nopealla Googlauksella ainakin Alpitronicilla näyttäisi olevan SiC-ratkaisuja jo käytössä. Alpitronic on voittanut markkinaosuuksia vuoden 2023 aikana ja kuuluu mielestäni toimialan teknisesti edistyneimpiin toimijoihin.

71 tykkäystä

Inderesin analyysissa ei mielestäni huomioitu lainkaan EU:n hyväksymää AFIR -asetusta, joka määrittää EU maan latausasemien määrän (sen lisäksi paljon muutakin esim. maksaminen pankki/luottokortilla on asetuksessa, hintojen näkyvyys jne…). Kirjoitin NIO ketjussa asetuksesta pääpiirteet. Huomioitavaa on se, että mikäli eduskunta hyväksyy hallituksen esityksen ennen kesälomia niin ensimmäinen vaihe alkaa saman tien eli Turku-Helsinki-Vaalimaa tien saattaminen asetuksen tasolle. Euroopan pääväylä verkon lisäksi ainakin LVM:n ehdotus tulee esim. Suomeen määrittelemään laajan asemaverkoston aina Kilpisjärvelle ja Utsjoelle saakka. Sen pitäisi olla valmiina vuoteen 2030. Rahoitusta rakentamiseen saa valtiolta ja EU:n rahastoista. EU:ssa on tiedetty infrastruktuurin puutteen olevan yksi este EV -autojen yleistymiselle, mutta nyt ainakin infrastruktuuri pyritään saamaan kuntoon. EV autojen hinnoille ei,i edes EU voi mitään. AFIRin myötä rahoituksen ja rakentamien painotus julkisten latausasemien suuntaan on selvä. Harvapa tosin tankkaa bensa/diesel -autoaan kotipumpusta nykyisinkään. Indresin artikkelissa mainittiin myös EV -autojen ostotuen loppumisen tietyissä valtioissa vaikuttavan myyntiin. Tähän voi yhtyä varsinkin tiheästi autoistuneen Saksan osalta, jossa autoteollisuus yhdistys ennakoi -14% pudotusta kuluvalle vuodelle EV -autojen myynnissä. Ja Saksassa EV -autojen osuus on nykyisin vain 2% autokannasta, saman lähteen mukaan. Saksan tilanne on vaikea, koska yhä useampi autoteollisuus työpaikka siirtyy pois joko halvemman työvoiman ja/tai parempien valtion tukien vuoksi. Tämä kehitys olisi ollut Saksassa edessä muutenkin, se ei ole sähköautoistumisen vika. Nyt se vain tapahtuu nopeammassa aikataulussa. Toisaalta meiltä löytyy EU -maista valtioita, jotka ovat tälle vuodelle kasvattaneet sähköautojen ostotukea esim. tiheän autokannan omaavat Ranska ja Italia. Joten tilanne ei ole niin suoraviivainen.

Tämän johdosta en itse näe pilviä Kempowerin osalta moneen vuoteen, jos myyntimiehet vain painavat ja tekevät sitä, mistä heille maksetaan, kasvussa muistetaan kiinnittää kuluihin extra huomio ja yhtiön tuotteet pysyvät laadukkaina. Jatkossa nimittäin ylläpito asettuu isoon rooliin ja enkä toivoosi Kempowerille sellaista tikun nokkaan nostamista, missä Electrify America -ketju on USA:ssa toimimattomien latausasemiensa kanssa.

20 tykkäystä