No niin. Pitkästä aikaa salkkuyhteenveto, heippa kaikille tutuille ja tuntemattomille

Salkussa yli 40 osaketta, jotka kertyneet viimeisten 20 vuoden aikana. Sijoituksia tehty vuosittain useita tai kymmeniä, mutta toki välillä niitä on likvidoitu erilaisissa elämäntilanteissa. Ehdottomasti parempi lopputulos olisi tullut, jos tasaisesti olisi vain ostanut, vähän karsinut muttei isosti myynyt, mottona ’löydä hyvä firma, sijoita siihen ja pidä lapuista kiinni’, mutta ei se vain niin mene elämässä

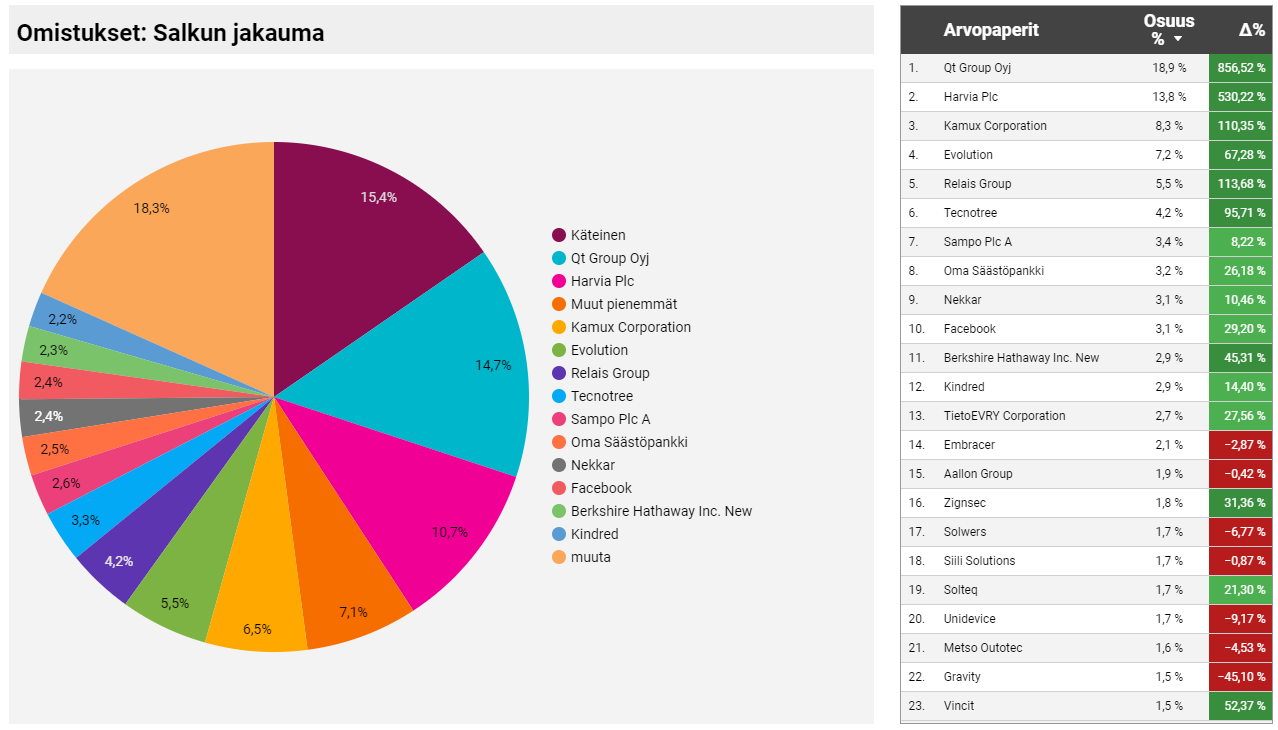

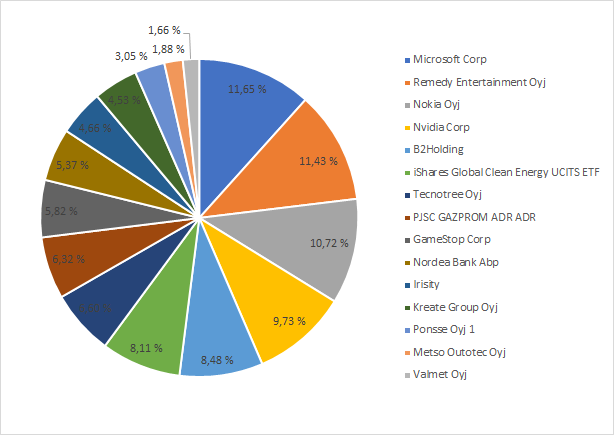

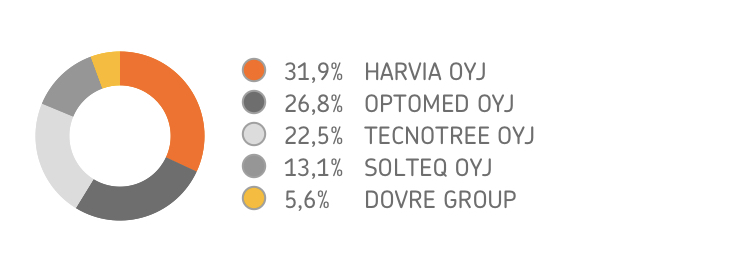

Top-4 vastaa 60% salkusta = eQ, Kone, Qt ja Sampo

Kärkeä johtaa eQ , jonka menoa ei voi kuin ihmetellä ja ihailla. Kulutehokas ja tuottava, eikä toiminnan taso ole laskenut Larman annettua viestikapulan Koskimiehelle. Tulosta tehdään kuten ennenkin. Ostot tein aikanaan 2011 tammikuussa hintaan 1,82€. Amandasta eQ:ksi tultuaan uinui possa noin vuoden ajan tappiolla, kunnes nousu alkoi. Samalla aloitin lisäykset.

Koneen osakekurssi ei ole pysynyt eQ:n vauhdissa, mutta miksi hyvää firmaa vaihtamaan. Ostot tehty aikanaan 2002-2006 välillä. Kyllä sieltä noustu on, kurssin lisäksi osingot ovat olleet tasaisen hyvät. Valitettavasti aikanaan pankin suosituksesta myin osan. Kuulemma piti hajauttaa ja hajautin, mutta ei olisi kannattanut

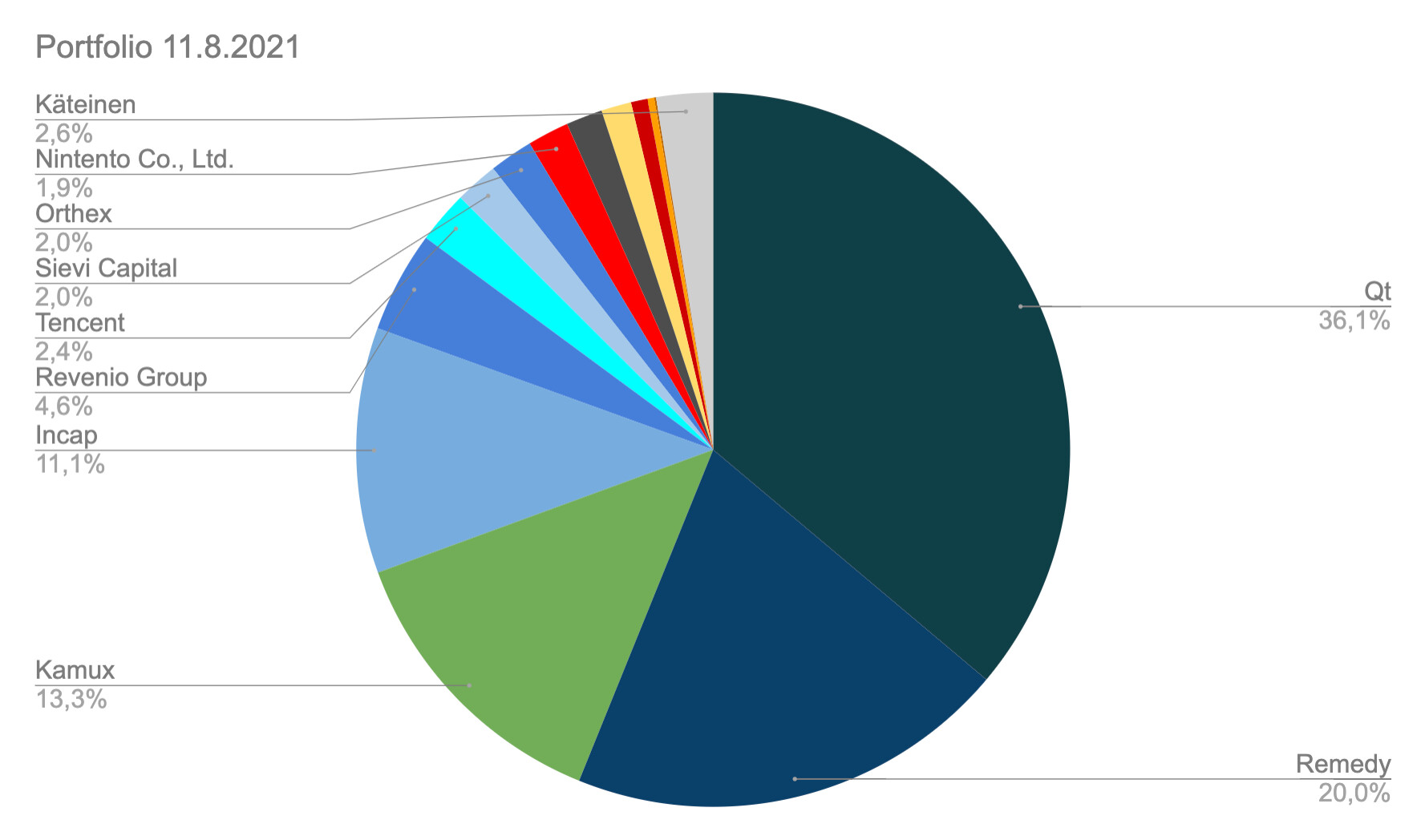

Uutena tässä top-neljän porukassa on Qt , jota jo pari vuotta sitten kuikuilin kiinnostuneena kun luin foorumia. Ostot tehty korona-aallon pohjilla plus lisäyksinä sen jälkeen, ja possa on nyt lähes viisinkertaistunut. Olen vaikuttunut Qt:n positiosta markkinoilla, skaalautuvasta liiketoiminnasta ja osakkeen kansainvälisestä nosteesta. Ehdottomasti pitkään pitoon.

Sampoa voi verrata viime vuosituhannen obligaatioihin. Tasaista tuottoa. Tiedän, tiedän - yleensä. Vähän kuin ruoho, kasvua ei näe, mutta kyllä se sieltä nousee. Ei kannata tuijotella lappuja liikaa, ettei pitkästy

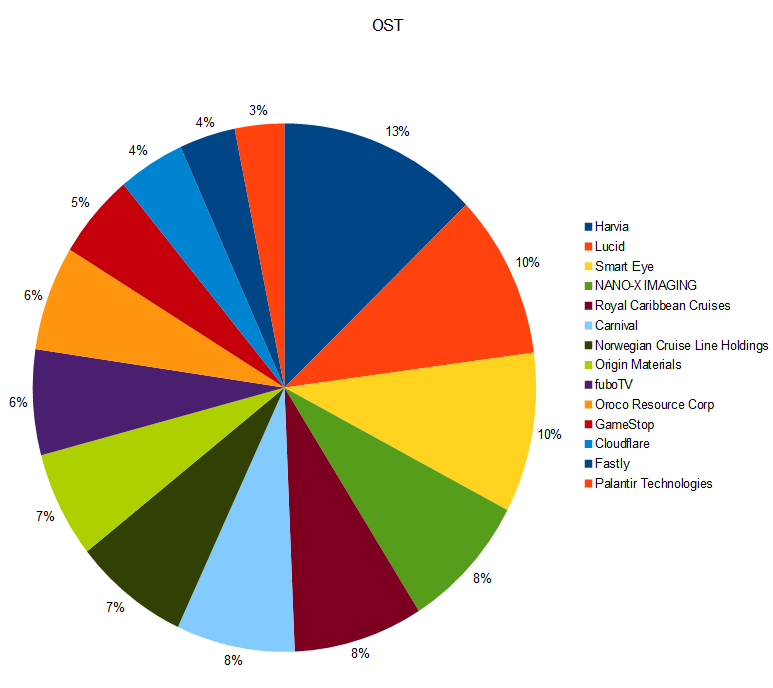

Ja sitten seuraa joukko 2-3% osuuksia:

Harvia . Ihana yhtiö. Globaali johtoasema, nostetta hyvinvointitrendistä, hyvä tiimi ja osaa laajentua kannattavasti. Joka puhuu Harviasta one-trick-suomi-kiuas-ponina ei tiedä, mistä puhuu. Vaikka korona haihtuisikin mielistä, ei Harvia siihen kaadu. Peli on vasta avattu. Kiinnostuin tästä osinko-osakkeena  syksyllä 2019, jolloin osake oli jossain 7€ nurkilla, mutta jostain syystä hidastelin ja kurssi alkoi nousta. Odottelin ensin laskua, mutta lopulta aloitin ostot 10€ kieppeillä helmikuussa 2020. Keskihinnasta on viisinkertaistuttu.

syksyllä 2019, jolloin osake oli jossain 7€ nurkilla, mutta jostain syystä hidastelin ja kurssi alkoi nousta. Odottelin ensin laskua, mutta lopulta aloitin ostot 10€ kieppeillä helmikuussa 2020. Keskihinnasta on viisinkertaistuttu.

Isältä perintönä saadut Olvit ovat edelleen salkussa. Ukin perhe on Vieremältä, joten Olvi on

Remedy Entertainment . Kiinnostuin Remedystä Inden foorumia lukiessani. Vaikken itse pelaa heidän pelejään tunnistan kyllä innostuneisuuden kun sellaisesta luen. Remedy on niitä harvoja täysin suomalaia pelitaloja, joita ei ole vielä myyty ulkomaille. Lisäksi kyseessä on Espoon ’omat pojat ja tytöt’. Respektiä ansaitsevat kun ovat osanneet rakentaa tuottavan ja useilla projektijaloilla seisovan kansainvälisen firman. Jos et tunne, kannattaa lukea lisää Inden raportteja ja foorumia. Remedyni ovat yli kolminkertaistuneet, mutta seuraan tarinan kulkua edelleen kiinnostuksella. Long.

Muita tämän kategorian sijoituksia ovat Nordea, Valmet ja Nokia . Nämä myös pitkäaikaisia sijoituksia, joita välillä lisäillyt. Erityisesti olen tyytyväinen näiden kahden ännällä alkavan käännöksistä.

Noin 1-2% osuuksilla:

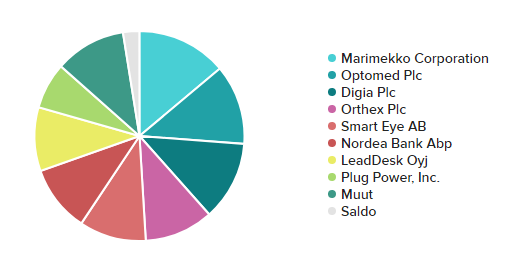

Cibus Real Estate. Tykkään tästä kuukausittaisena osingonmaksajana, joka lisäksi kasvattaa kiinteistömassaansa jatkuvalla vauhdilla. Asiakkaat ovat pohjoismaisia päivittäistavarakauppoja (K, S, Tokmanni ja Coop).

Samoissa 1-2% osuuksissa pyörivät Uponor, Verkkokauppa, F-Secure, Revenio, Tokmanni, Kemira, Novo Nordisk, TietoEvry, Fortum ja Neste . Osa ollut pitkään salkussa, osa viime vuosina hankittuja. Uponorissa ja Verkkiksessä menin markkinaa vastaan ja ostin, kun olivat edullisia. Reveniossa odotin ihan liian pitkään, toki myös reilusti plussalla. Novo on viime aikoina piristynyt ja menee koko ajan ylöspäin.

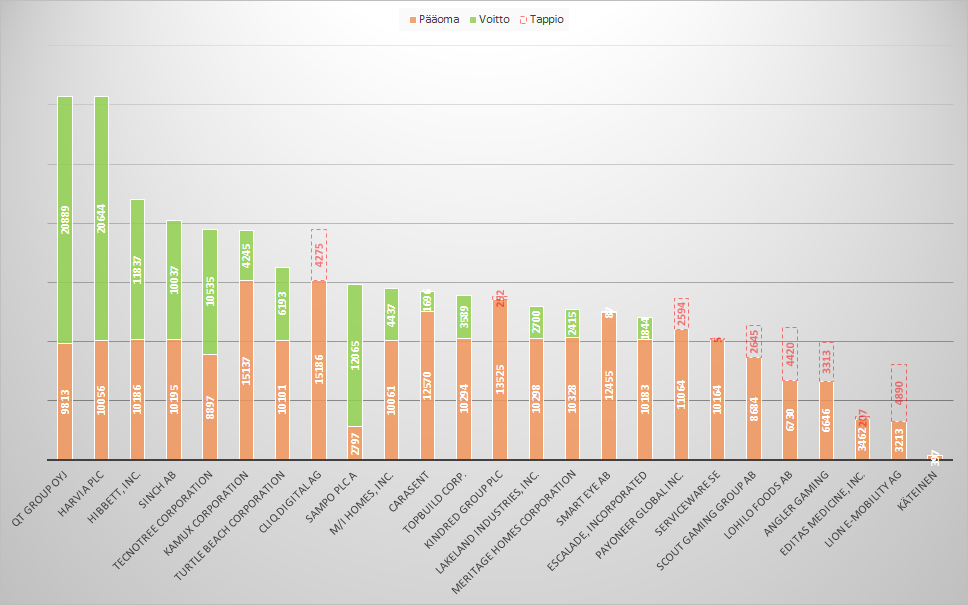

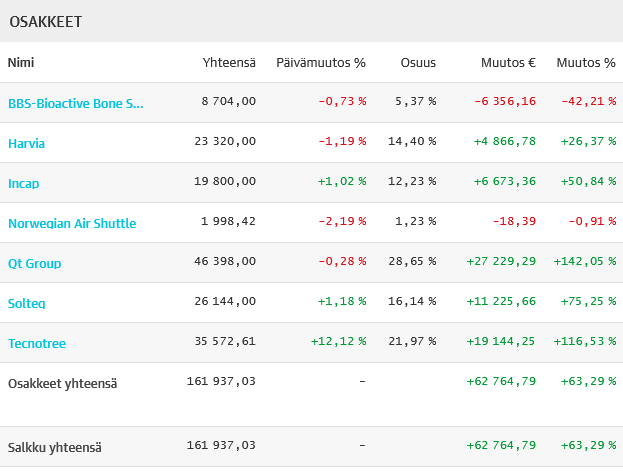

Sitten on noin 20 osaketta, jotka vastaavat yhteensä 10% osuudesta salkussa. Osa näistä ns. entry-osakkeita, joiden kurssia haluan seurata oman tilini kautta. Näin saan ne paljon selvemmin esille, kuin jos seuraisin vain isoa pörssilistaa. Osa taas on jäljellä ’hakkuiden’ jälkeen tai tehnyt vain kutistumisharjoituksia omin päin. Mukana kotimaasta Capman, Citycon, Finnair, MetsoOutotec, Nokian Renkaat, Nixu, Orthex, Raisio, Terveystalo . Ulkomaiset osakkeet ovat myös pääasiassa tässä alle prosentin osuuksilla: Microsoft, Nvidia , SmartEye, Umicore, ErlingKlinger, Ballard ja lääkefirmoja kuten Bayer, Gilead Sciences, Roche.

Arpalippu-kategoriaan lasken pikkupossat Nightingale Healthiin, Stockmanniin ja Coinbaseen .

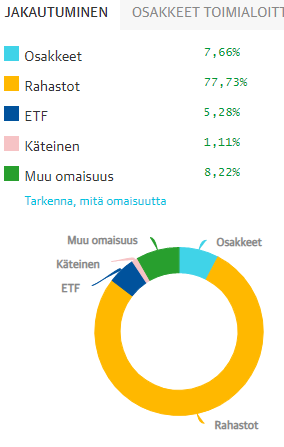

Koska olin ulalla energiapuolen vaihtoehtojen kanssa, aloitin pienen rahastosäästöprojektin Handelsbankenin kestävän energian rahastoon. Tämä on poikkeuksena sääntöön, joka kuuluu näin: Elina, sijoita vain suoriin osakkeisiin älä rahastoihin, niissä tienaa aina joku muu. Joo, mutta kun ei aika riitä energiasektorin seuraamiseen niin olen nyt ulkoistanut sen HB:lle. Saa nähdä kuinka käy.

Jonkinmoinen sekametelisoppa kaiken kaikkiaan, mutta olen tyytyväinen reilusti yli 40% YTD.

Tulipas pitkä rapsa. Over and out.