Salkut ennen tiistaina tehtäviä osakeostoja.

Tikkasalkku ![]()

Kansansalkku ![]()

Tikkasalkkuun tiistaina tuleva osake selviää uusimmalta YouTube-videolta, kansansalkkuun valittavaan osakkeeseen pääset vaikuttamaan saman videon kommenteissa.

Salkut ennen tiistaina tehtäviä osakeostoja.

Tikkasalkku ![]()

Kansansalkku ![]()

Tikkasalkkuun tiistaina tuleva osake selviää uusimmalta YouTube-videolta, kansansalkkuun valittavaan osakkeeseen pääset vaikuttamaan saman videon kommenteissa.

Pst, laita linkki videoon niin voi tulla enemmän vastauksia. ![]()

Salkku on tämä:

Sampo 30,7%

Capman 30,1%

Tokmanni 14,0%

Konecranes 12,9%

Sievi Capital 7,9%

Boreo 2,6%

Enersence Int. 1,3%

Muut 0,2%

Lisäksi listaamattomia yhtiöitä.

Nyt on harkinnassa AT&T jenkkilästä. On kurssi aika pohjalla?

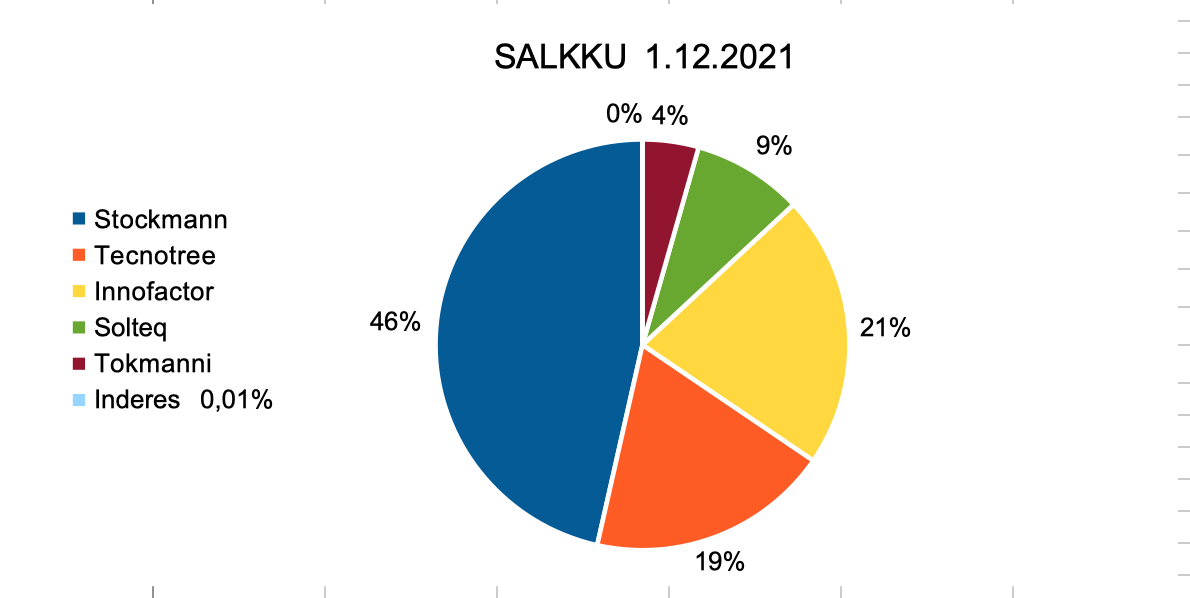

Joulukuu 1.12.2021 ![]()

Edellisen kuukauden katsaus: Marraskuusta tuli toinen punainen kuukausi tälle vuodelle ![]() . OPO kutistui nostot ja talletukset mukaan luettuna 4,7%. Kauppoja 52kpl. Vipu tiputettu 23%:sta 14%:iin.

. OPO kutistui nostot ja talletukset mukaan luettuna 4,7%. Kauppoja 52kpl. Vipu tiputettu 23%:sta 14%:iin.

Vielä viikko sitten näytti hyvältä, mutta omikron niminen yllätys ryntäsi pilaamaan mukavan nousun. Salkusta myyty kokonaan pois Harvia ![]() ja Kamux

ja Kamux ![]() . Tappiollisilla positioilla venkslattu veroja pienemmäksi ja Nordnetin kaupankäynnin 1 taso.

. Tappiollisilla positioilla venkslattu veroja pienemmäksi ja Nordnetin kaupankäynnin 1 taso.

Lähikuukausien odotukset: Toivon joulupukilta rallia, jotta saan lopun vivun pois muhevalla voitolla. Joulukuussa mahdollisia veromyyntejä ja kohti jonkinlaista käteispositiota.

Muutoin uskon samanlaisen indexien hurlumhein jatkuvan mitä ollaan nähty viime päivinä. Virusvariantit, inflaatio, kiinan kiinteistösektorin ongelmat, venäjä…onhan näitä uhkia mitä maalailla.

Pitää myös raivata aikaa ensivuoden sijoitussuunnitelman tarkentamiseen. Tällä hetkellä se on ajatuksen ja toivomuksen tasolla – älä menetä rahaa. Pitää lukea ja tehdä yritysanalyysejä, valmistautua mahdollisiin tilanteisiin joissa ostot, myynnit tai lisäykset aloittaa. Tuttujen firmojen lisäksi tarkoitus tutustua joihinkin uusiinkin.

Stockmann: Kiinteistöjen myynnit lähenee! Q3 tulokset tosi hyvät. Lindex lv +15,7%, ebit 18,7%, verkkokauppa + 54,5%. Stockmann lv +11,7% ja niukasti positiivinen ebit. Vähitellen myös turistit takaisin kivijalkoihin. Latvian rajoitukset poistettu, mutta vaikuttavat silti Q4 tulokseen.

Tecnotree: Ooredoon kanssa kauppaa. Q3 lv +24,7%, ebit 39%. Ebit korkealla ja optiona kiihdyttää lv:n kasvua antamalla hetkellisesti siimaa ebitistä. Vahva tilauskanta, toimitukset etänä, uudet vertikaalit Moments ja Spark intelligent wallet, partneriverkosto.

Innofactor: 2,3€ milj. vahingon korvaukset! Rimonnen myynnit lakanneet. Omien ostot jatkuu. Q3 kohtalaisen hyvä tulos, mutta Suomen organisaatiojärjestelyt heikensivät liikevaihdon kasvua ja Ruotsin käyttökate edelleen tappiollinen. Suuri tilauskanta. Norjalla ja Tanskalla menee hyvin. Ruotsi onnistui projektien myynnissä Q3. Uskon Ruotsin Q4 hyvään tulokseen Q3 myynnin ja ennen kesää tehtyjen merkittävien kauppojen ansiosta. Miten Suomen uusi organisaatiomalli toimii Q4? Osaajapula?Kertoimilla nousuvaraa verrokkien tasolle kunhan muut maat tekevät osansa.

Solteq: Hiljaista on Solteqrintamalla ja toimarin vaihto tuo epävarmuutta. Myös Softwaren kansainvälistyminen tuo jännitettä kun mitään ilmoituksia ole tullut. Miten ruotsin datahub etenee? Kuinka kaksi siirtynyttä projektia etenee? Osaajapula, komponenttipula?

Mutta näkymät softwarella ja digitalilla ovat silti hyvät. Ulkomaista eritoten Tanska kasvaa.

Tokmanni: Tokmanni on lasketellut, mutta sen johto, strategia ja toiminta vakuuttaa ja rauhoittaa. Oletettavasti kannattavuutta painaa edelleen logistiikkakustannukset, koska tavarat hankittu jo valmiiksi. On myös positiivista, että tavarat joulukauppaan ja kevätsesonkiin valmiina. Tavarantoimittajapäivänä vitsailtiin ruotsiin laajentumisen kanssa. Kanta-asiakkaita 600k. Suoratuonti kasvussa.

Ettei tule yllätyksenä, niin AT&T on edessä massiivinen osingon leikkaus jossain kohtaa ensi vuotta, kun firmasta lohkotaan Warner pois kokonan.

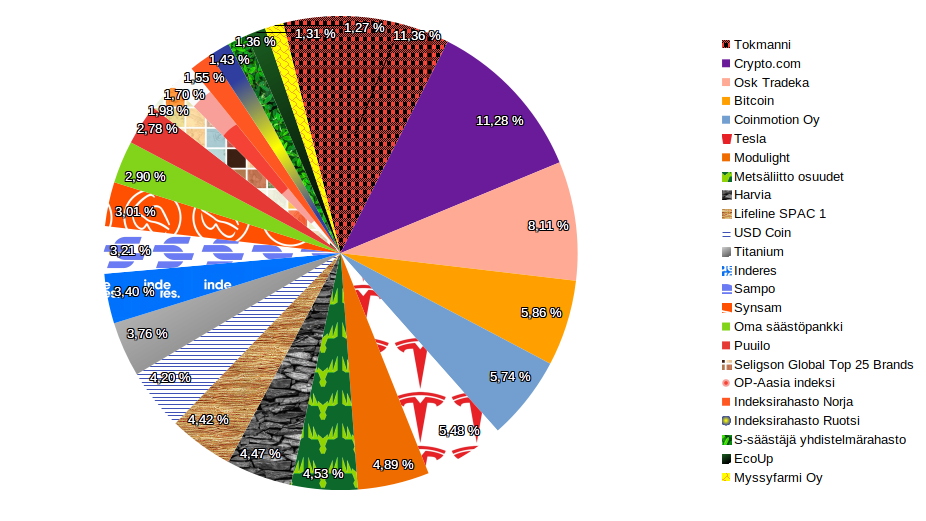

Tässä katsauksessa perehdyn salkkuni riskeihin ja riskien hallintaan. Tähän on nyt hyvä perehtyä, kun kryptojen painotus salkussani kasvoi. Vähensin reilusti EcoUppia ja siirsin sen osakkeet OP:n arvo-osuustilille. Lisäksi ostin merkittävästi lisää Tokmannia. Lisäksi hankin Oma Säästöpankkia ja Inderesiä, sekä Seligsonin top 25 global brands rahastoa. Hankin myös USD coinia sijoitussuunnitelman mukaisesti.

Salkkuni koko on reilut 17 tuhatta euroa.

Pääperiaatteet salkun riskien hallinnassa on:

Pyrkimys salkun eriyttämiseen muusta taloudesta.

Varojen hajauttaminen eri palvelun tarjoajille.

Ajallinen hajauttaminen.

Rahastojen hyödyntäminen.

Suurin osa yhtiöistä maksaisi osinkoa.

Riittävä likviditeetti.

Käteispuskuri

Osakkeet 51% (56):

Tokmanni:

Kommenttini Osta/myy ketjusta: ”Lopulta päädyin, että Herra Tokmanni saa ratkoa ongelman osakesäästötilissäni. Tokmanni -positio siis kasvoi noin puolella ja nyt selvästi suurin omistus.

Ja niinhän viisaat sanovat, että hajauttaminen on ilmainen lounas ja keskittäminen ilmainen illallinen.”

Tokmannihan on mennyt nyt miinukselle ainakin yhden illallisen verran. Olen laittanut tänä vuonna rahaa markkinoihin enemmän kuin koskaan. Omasta mielestä on varsin normaalia, että koko salkku tai jokin positio siitä on miinuksella. En siis lähtisi huolehtimaan liikaa. Ostamalla jotain pörssistä niin vastapuolella on yleensä hyvä syy myydä ja minä en ole vastapuolta viisaampi.

Fanittamisesta on ollut paljon keskustelua foorumilla. Siitä ollaan oltu myös huolissaan. Jos pikkasen fanittaa yhtiötä, niin en usko siitä olevan paljon haittaakaan, mikäli on pitkäjänteinen. Itselleni pitkäjänteisyys korostuu fanittaessa.

Riskejähän Tokmannille löytyy. Kustannusinflaatio on niistä varmaan suurin. Huolena on se, että miten kohonneista kustannuksista ja halvasta hintamielikuvasta pidetään kiinni. Kilpailu on varmasti toinen riskitekijä ja se on vähän kahtiajakoinen. Suuremmissa kaupungeissa kilpailu on kovempaa ja niihin voi tulla uusiakin kilpailijoita ulkomailta. Toisaalla monessa paikkakunnissa Tokmanni on monopoliasemassa. Hong kongin muuttuminen sisustushömppä Rustaksi antoi lisää tilaa Tokmannille, etenkin kun Rustia ei avattu muutamille pienille paikkakunnille ollenkaan, vaan asiakkaat siirtyivät Hong Kongista Tokmanniin.

Omassa kotikunnassani olisi myös tilausta Tokmannille. Mikäli se tulisi kuntaan niin se olisi monopoliasemassa monessa tuotealueessa. Naapurikunnissa on enemmän kilpailijoita ja potentiaaliset asiakkaat voivat eksyä niihin.

Noin 10:en Suomen suurimpiin kaupunkeihin on tulossa suuremman konseptin myymälöitä. Täytyy sanoa, että olen hieman huolissani tästä. Tokmannin vahvuus on mielestäni juuri se, ettei myymälät ole mitään hehtaarihalleja. Toivottavasti nämä isot myymälät sijoitetaan taitavasti ja kysyntää niihin löytyy riittävästi.

Miksi uskon halpakauppaan? Suurin syy on vanheneva ja köyhtyvä väestö Suomessa. Yhä useammalla on ainoa mahdollisuus tehdä ostoksia halpakaupassa. Suomalaiset ovat myös varsin hintatietoisia. Luotan Tokmannin johtoon. Heillä on hyvät näytöt halpakaupassa. Tokmanni-riski salkussani on varsin iso, mutta on myös tutuin yhtiö minulle niin omistusmielessä kuin muutenkin. Tokmanni maksaa myös hyvää osinkoa. Olen ajatellut, että Tokmanni pärjää myös talouden huonompina aikoina.

Tesla:

Tesla on tämän vuoden parhain osakesijoitukseni, mikäli laskusta otetaan IPO:t pois. Muistaakseni positio ei ole ollut miinuksella kertaakaan. Onko tämä normaalia? Teslan hallinta salkussa on erittäin hankalaa. Käytännössä on kaksi vaihtoehtoa eli position tuplaus tai myynti kokonaan pois. Minullahan on yksi Teslan osake. Tällä hetkellä ei ole tarkoitus ottaa enempää näkemystä Yhdysvaltojen markkinoista suorilla osakeomistuksilla. Hyvä performointi Teslassa oli pelkästään tuuria.

Teslan ongelmia on erittäin korkea arvostustaso. Teslalla on paljon näytettävää, jotta se saavuttaisi arvostuksensa. Salkussani Tesla on korkean riskin sijoitus.

Modulight:

Tämän tapainen terveysteknologia taitaa olla varsin korkea riskistä. Projekteissa on pienet onnistumisen mahdollisuudet. Lisäksi tunnen alaa erittäin huonosti. IPO:ssa saadut osakkeet ovat kuitenkin nousseet mukavasti ja tuovat mukavaa turvamarginaalia. Pohdin kovasti keventämistä riskien vähentämiseksi.

Harvia:

Peesailen foorumia. Sälytän riskit foorumilaisten harteille ja pakaroille.

Harvia on alansa ykkönen, maksaa osinkoa ja ratsastaa saunomisen terveysbuumin päällä. Liian myöhään hyppäsin kyytiin.

Lifeline SPAC 1:

Olen laskenut tälle paperille 0 %:n riskin ostohintaan kaavioissani. 20-30 prosentin tuotolla tämä ”korkopaperi” on varsin houkutteleva myynti ja kevennys kohde. Toisaalla haluan nähdä, että mitä tästä kuoriutuu. Markkinat odottavat ainakin jotain hienoa.

Titanium:

Titanium tuo mukavaa hajautusta salkkuun. Yleensä Helsingin pörssin paras osinko luo turvaa. Baltian kiinteistörahaston hyvä menestyminen vähentää mielestäni selvästi riskiä. Minusta hoivarahastoon painottuvakin toiminta oli melko defensiivistä. Tarkoituksena on ennemmin lisätä kuin vähentää.

Inderes:

Uskon kun on paljon tietämystä muista firmoista, niin osataan pitää huolta myös omasta yhtiöstä.

Inderesin omistus salkussani koostuu lähinnä annista saaduista edullisista osakkeista.

Sampo:

Kun Sampo saa Nordeat myytyä, tästä tulee helposti ennustettava vakuutuskonserni. Tästä on tulossa isot osingot ja omien ostot tukee kurssia. On varmasti tällä hetkellä vähäriskisin listattu osakeyhtiö salkussani.

Synsam:

Synsamin tuotoista iso osa tulee kuukausittain maksettavilla sopimuksilla. Lupasi olla osinkoyhtiö myös. Suomessa on kasvun varaa runsaasti.

Oma Säästöpankki:

Pieni mutta nopeasti kasvava pankki. Vielä on pieniä pankkeja Suomessa, jotta OmaSP voi tehdä superkannattavia yritysjärjestelyjä. Maksaa myös pientä osinkoa, mutta keskittyy kasvuun.

Puuilo:

Puuilo tuo hajautusta isoon Tokmanni-positioon. On vahvat luvut. On osinkoyhtiö myöskin.

EcoUp

Tässä kaikki riskit tulivat suoraan päin pläsiä. IPO:sta jäi pikavoitot saamatta. Tämän vuoden huonoin IPO tähän mennessä. Myin kaikki pois osakesäästötilistä, kun tein ennusteen kurssin laskusta yhä enemmän loppu vuotta kohden. Ennustus meni nappiin, mutta palasin kuitenkin liian aikaisin tarinaan takaisin. Seuraan pienellä positiolla tätä.

Rahastot 8% (9):

S-säästäjän yhdistelmärahastoon menee lähinnä bonukset. Salkunhoitajat kantavat riskit puolestani.

Muut rahastot ovat indeksityyppisiä ja koska niissä on runsas hajautus, niin olen laskenut riskitason 75 prosenttiin.

Tavoitteena on kasvattaa rahastojen painoa salkussa. Keskityn Seligsonin Global top 25 brands – rahastoon.

Listaamattomat yritykset 7% (8):

Näissä on uskomattoman suuret riskit, mutta olen holdannut näitä jo pitkään. Coinmotion maksaa myös pientä osinkoa Bitcoineina tietenkin. Myssyfarmin tarina on vasta hyvin alussa. Molemmat informoi melko hyvin osakkeenomistajia – Coinmotion paremmin. Likviditeetti on heikon ja olemattoman välissä. En ole tekemässä tämän tyyppisiä sijoituksia enempää.

Osuuskunnat 13% (14):

Osk Tradeka:

Salkkuni puna-Buffett 0 prosentin riskitasolla. Tällä osuuskunnalla on paljon kokemuksia ongelmista, konkursseista ja yrityssaneerauksista. Siksi minulla on 100 % luotto tähän, ettei ne joudu uudestaan ongelmiin. Valtavalla sijoitussalkulla ne kykenee jatkamaan tappiollista toimintaa vielä pitkään. Salkusta löytyy mm. Fifax ja Kauppahalli24. Kokonaisuudessa on erittäin vähäriskinen sijoitusportfolio. Riskiä vähentääkseni luin Esko Seppäsen kirjan Punapääoman romahdus. Sijoitus tuotto-osuuksiin tuottaa 3,5 prosentin korkoa huolimatta siitä tekeekö osuuskunta voittoa vai tappiota. Tavoitteena on lukea vielä toinen kirja riskin vähentämiseksi. Sijoitus on epälikvidi.

Metsäliitto osuudet:

Jäsenyys Metsäliitossa turvaa puunmyynnin mahdollisuudet, mikäli tulee poikkeukselliset puumarkkinat. Lisäksi näistä saa hyvää korkotuottoa. Laskennallisesti 0 prosentin riski, mutta on näissä silti iso yhtiöriski. Johonkin on nolla laitettava tässä poikkeuksellisessa korkoympäristössä. Sijoitus on epälikvidi. Nosto vaatii eron Metsäliitosta.

Kryptot 21% (13) :

Crypto.comin coin:

Raketin lailla tämä on noussut salkkuni toiseksi suurimmaksi omaisuuseräksi. Myönnettäköön että olen luottokortti-friikki. Halusin metallisen Visa-kortin ja Crypto.comista sain sen halvimmalla. Olen kerryttänyt kaikki coinit korttia käyttämällä. Salkkuni piirakassa näkyy ainoastaan Defi-lompakossa olevat Cro coinit. Lisäksi niitä on korttiin staketettuna ja vähäsen bonuksena saatuna. Otin defi-lompakossa olevat kolikot pois korkoinstrumentista. Niissä on 28 päivän nostoaika. Haluan ne nyt likvidimpään muotoon. Olen varautunut korkeaan volatiliteettiin tässä.

Bitcoin:

Puolet Bitcoineista on Coinmotionin korkoratkaisussa. Tämä on korkea riskinen sijoitus, mutta olen ollut kauan mukana Bitcoinissa, enkä osaa olla ilman.

USD coin:

Tämä on mielenkiintoinen häkkyrä. Etenkin kun olen antanut sille 0 prosentin riskiarvon. USD coin seuraa dollarin kurssia. Riippumattomat tarkkailijat tekevät tarkastuksia, että se myös tekee niin. Säilytän coineja Tesseractin ja Coinmotionin korkoratkaisussa. Tesseract lainaa näitä eteenpäin isoille instituuteille täysiä likvidejä vakuuksia vastaan. Näistä maksetaan tällä hetkellä 5,5 %:n vuosikorkoa. Tarvittaessa nämä pitäisi saada varsin nopeasti käteiseksi.

![]()

Pyrin seuraamaan tiiviisti sijoituksiani ja tekemään harkittuja liikkeitä. Mietin myyntejä ostoja enemmän. Ostan ja myyn pienissä erissä. Salkku on edelleen tavoitettani riskisempi, koska USD coinien osto-ohjelma on kesken.

Likvidoimisprosentti 80%

Osinkoa maksavat yhtiöt 72%

Suojaamattomuusarvo 26%

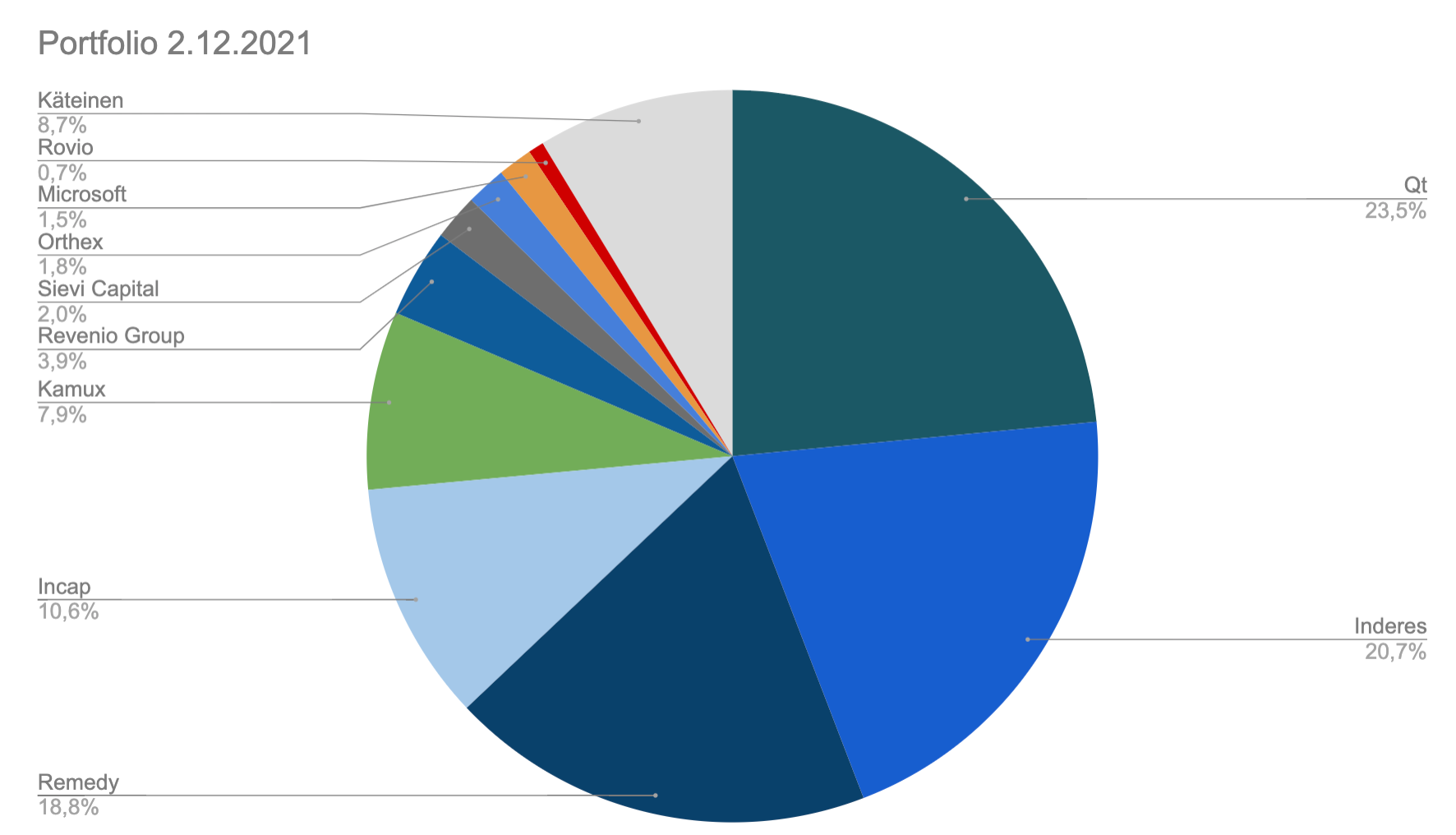

Avataas pitkästä aikaa taas salkkua, kun on tullut muutoksiakin.

Sitten viime kerran olen keventänyt hieman Qt:ta sekä Incapia. Kuten huomata saattaa, syksyn kuluessa salkun teemana on ollut vahvistaminen:

-Katkaise tappiot

-Myy rönsyt joiden näkymät ei enää olekaa niin hyvät

-Keventele varovaisesti ylipainossa olevia voittajia riskien tasaamiseksi.

Salkku on edelleen hyvin keskitetty ja käytännössä viisi yhtiötä dominoi suuntaa, eniten Qt, Inderes (henk.koht. omistamani osakkeet) ja Remedy.

Voittajien myyminen on pahe, mikä vaivaa erityisesti aloittelijoita. Itselläni meni vuosia opetella siitä pois. Siksi olenkin keventänyt näitä superyhtiöitä kuten Qt ja Incap melko varovaisesti. Olen perustellut myyntejä tarkemmin Ostin / myin -ketjussa. Molempiin on tullut osakekurssiin paljon hyvää parissa vuodessa. Pidän niitä edelleen erinomaisina kasvuyhtiöitä, ja Qt on jo ihan maailmanluokan potentiaalin omaava yhtiö. Mutta silti, myös parhailla joskus arvostus kiristää, joskus asiat voi mennä pieleen. Näitä riskejä voi hallita pitämällä painon salkussa edelleen merkittävänä, mutta ei niin suurena että koko salkkua dominoi yksi nimi (Qt oli kolmanneksen salkusta vielä hetki sitten). Olen tähän asti vastustanut kiusausta myydä, mutta nyt arvostusten on vaikea kuvitella venyvän kamalasti lisää vaan yhtiöiden oman suoriutumisen pitää ottaa kurssit kiinni.

Kyse on siis ollut pitkälti riskien hallinnasta. Optimisti voittaa pitkässä juoksussa, mutta en ole niitä sijoittajia jotka laittaa kaiken yhteen korttiin kiinni fanaattisesti. Jos lähelle samaa lopputulemaa pääsee vähän paremmin hajautetulla salkulla, valitsen sen tien: aina voi iskeä Musta joutsen yksittäiselle firmalle.

Tykkään miettiä myös sijoittamista prosessina. Tämä on minulle tärkeä harrastus, jossa pyrin hyviin prosentuaalisiin tuottoihin. Tähän on monia mahdollisia teitä. Treidaaja pyrkii siihen hyötymällä markkinan lyhyen aikavälin kurssiliikkeistä. Arvosijoittaja ostaa halpaa humppayhtiötä siinä toivossa, että joku maksaisi siitä vähän korkeamman P/B-luvun joskus. Kasvusijoittaja ostaa kasvufirmoja ja istuu kyydissä kynsin hampain. Hyviin lopputulemiin pääsee monella tavalla. Yksi tie voisi olla, ettei myisi koskaan hyviä firmoja ihan sama kuinka korkeaksi niiden paino nousee. Mutta itselleni sopii paremmin tyyli, missä painoa viilataan jos se paisuu liian suureksi. Yritän löytää jotain yhtä hyvää tilalle: kyllä maailmassa piisaa laadukkaita firmoja, joita aina välillä tulee alelaariin kun sijoittajat panikoivat. En usko, että osakkeet lilluu korkeuksissa ikuisesti (mikä tarkoittaisi aina heikkoa tuotto-odotusta lähtökohtaisesti). Jos hallitsen portfolion painotuksia, tiedän ettei yksittäinen räjähdys yhdessä positiossa tuhoa koko salkkua. Ennemmin tai myöhemmin tällaisia pommeja osuu taas kohdalle.

En liikaa anna makron vaikuttaa omiin sijoituksiin, koska sijoitan pääasiassa firmoihin joihin yleistalous ei vaikuta. Mutta tiedostan sen riskin, että korkojen nousu on tällaiselle salkulle melko kivuliasta koska salkussani on paljon korkealle arvostettuja kasvuyhtiöitä. Sen lisäksi yleinen hilpeys ja spekuloinnin määrä pörssissä tekee oman mieleni varovaisemmaksi. Ei aina, mutta yleensä pörssissä on parempia ostopaikkoja kun tunnelma on hieman… kitkerämpi jos näin ilmaisisi. Ja odotukset alempana. Ja riskeistä puhutaan enemmän, vaikka niistä puhuminen on boomerien hommaa. Monetkaan firmat eivät edes ole niin pahasti hinnoiteltuja, jos kasvu tulee läpi. Odotukset on kovia, mikä on sekin hyvä tiedostaa myös oman salkun yhtiöissä.

Lisäys: osinkoennusteilla salkun osinkotuotto on kohonnut 0,5 % → 0,6 % mikä on luonnollisesti ei-toivottava kehityssuunta ja markkinan epäluottamuslause yhtiöiden pääoman allokointia kohtaan.

Hei mielenkiintoinen salkku sinulla! Heräsi muutamia kysymyksiä:

Minkä näkökulman koet puoltavan hajauttamista pienellä salkulla noin moneen yhtiöön/kohteeseen? Pikaisella laskulla pienintä 13 kohdetta muodostaa noin kolmanneksen osuuden salkusta, jolloin position keskikooksi tulee luokkaa 400€

Puhut ainakin Harvian ja S-rahaston kohdalla, että “foorumi” ja “salkunhoitajat” kantavat riskin puolestasi, mutta eivätkö ne kanna pikemminkin vastuun riskien analysoinninnista? Minun ajatteluni perusteella sinä kannat riskit ottamalla position?

Lifeline SPACille olet antanut 0%:n riskin? Mihin tämä perustuu? Vaikka SPACin takana on se 9 tai 10€ käteistä, ei mikään estä etteikö tuokin voisi heilahtaa jonnekin 8euron tietämille, jos ![]() hits the fan. Tai ihan vain se, että kurssi palaa sinne NAViin, jos ostettavaa ei löydy.

hits the fan. Tai ihan vain se, että kurssi palaa sinne NAViin, jos ostettavaa ei löydy.

Titanium: " Yleensä Helsingin pörssin paras osinko luo turvaa" Mihin tämä perustuu? Omalla kokemuksella ainakaan Nordean tai Sammon korkeat osingot eivät ole johtaneet korkeisiin tuottoihin.

Sampo on mielestäsi vähäriskisin osake salkussasi. Jos Lifeline on 0%:n riski, niin onko Sammossa sitten negatiivinen arvo? Mitä se edes tarkoittaisi, jos yhtiön riski olisi negatiivinen?

Salkussasi on esimerkiksi hyvin hajautettu Ruotsin indeksirahasto ja annat sille riskiksi 75%. Miten osake, jolla ei ole alla mitään liiketoimintaa on 0%, jos rahasto, johon kuuluu maailman parhaiten johdettuja ja vakiintuneita yhtiöitä, saa 75%

Tradekalle annat myöskin 0%:n riskin, vaikka yhtiö voi maksaa osinkoa yli tuloksentekokykynsä. Miten kirjan lukeminen pienentää yhtiön riskiä?

Metsäliitolle annat 0%:n riskin vaikka heti seuraavassa sivulauseessa toteat yhtiökohtaisen riskin olevan iso?

USDCoin: Miten perustelet 0%:n riskin omaisuuserälle, jolle maksetaan 0%:n korkoa, etenkin kun riskitön korko on euroalueella nollassa? Teoriassahan tuon riskin pitäisi olla 1/0,055=18,x%

Olisi mielenkiintoista kuulla lisää käyttämästäsi riskinarviointi-prosessista!

Valitettavasti on niin vaikeat kysymykset, etten pysty kovin nopeasti näihin vastaamaan. Foorumilaisten käyttäminen tässä kohtaa oli vitsi. S-rahasto on yhdistelmärahasto ja siinä on ihan oikeata korkopaperia. 400 euron positio koko on itselle juuri sopiva. Valitettavasti itselleni yritysten omistaminen on mielekkäämpää kuin rahastojen, siksi niitä on niin monta.

Mikäli Lifeline SPAC on niin ystävällinen, että menee miinukselle, niin myyn sen pois ja vähennän verotuksesta.

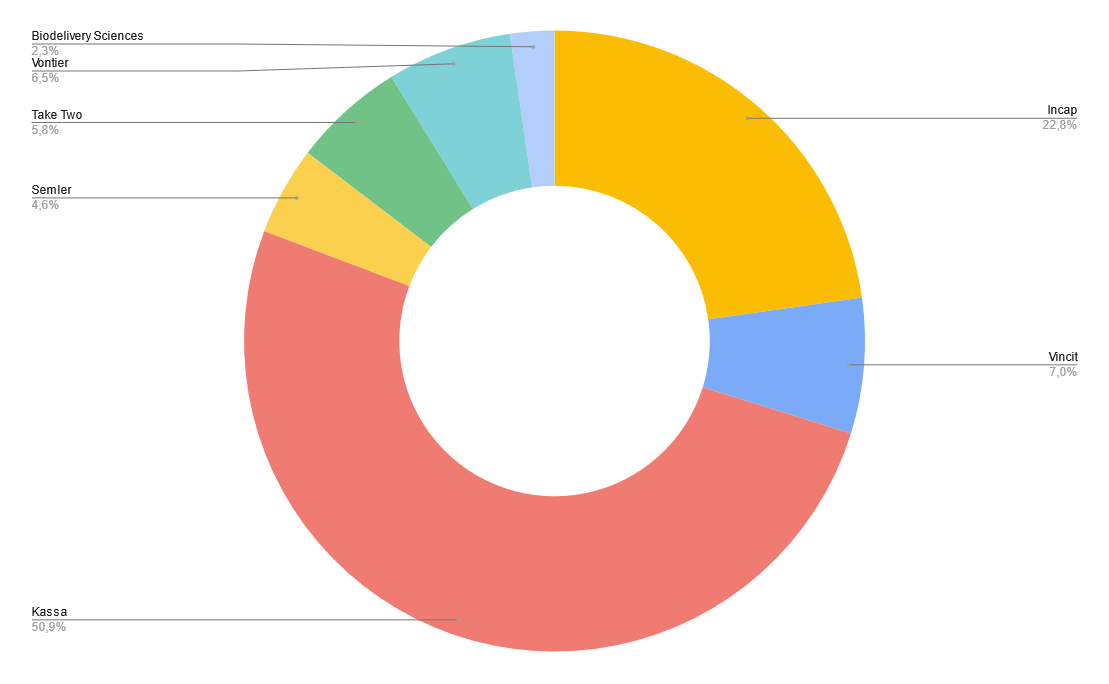

Salkku kokenut pienoisen muodonmuutoksen viimeisen kvartaalin aikana. Totesin syyskuun aikana, että indeksitason kurssinousussa ei ole mitään järkeä verrattuna silloin makrorintamalla kohoaviin riskeihin. Inflaatio, energiakriisi tai Kiinassa kehittyvät erinäiset ongelmat ja myin pois korkeamman riskin ja täyteen arvoon nousseet omistukset.

Korjausliikkeen tullessa käynnistelin osto-ohjelmaa, jonka tulosta salkun sisältö osittain edustaa. Riski markkinoilla ei ole mielestäni mitenkään muuttunut. Aikalailla päinvastoin. Vahva talous alkaa vähitellen viilentyä korkojen noustessa, jenkkien lyhyet ja pitkät korkokäyrät näyttävät kääntyneen vastakkain ( inverted yield curve ) sekä sijoittajasentimentti on korkeahko samalla kun markkina on teknisesti heikko.

Rahojen poltellessa taskussa olen yrittänyt ohjata energian lukemiseen ja suuremman yritysjoukon skannaukseen ja tutkimiseen. Ostoslista tietyn hinnan tai katalystin toteutumisen varalta alkaa olemaan mukavan pitkä.

Viimeisen kuukauden aikana onkin tullut lähemmäksi 10 % laskua huipuista. Takana suurimmilta osin huono ajoitus Biodelivery sciencen osalta sekä Take twon ja Semlerin 40 % kurssilasku. Semlerin kohdalla olisi pitänyt tajuta mitä kurssi hinnoitteli sisäänsä huipuilla, erinomainen opetus ![]() Nyt hinta alkaakin olemaan houkutteleva.

Nyt hinta alkaakin olemaan houkutteleva.

Salkun uusin, mutta syystäkin pienin tulokas BDSI on laskenut myös noin 40 %. Kurssissa hinnoitellaankin jo maailmanloppua, mutta en yhtään olisi yllättynyt sen romahtamisesta -50 % patenttioikeudenkäynnin epäonnistuessa. Toisaalta jos oikeus kääntyy BDSI:n puolelle ja kurssi rallattelee +50 % tämä on edelleen halpaa halvempi. Riskituottosuhde makuuni.

Ehkä loppukaneettina salkun rakenteesta pyrin yhtiöriskin ollessa korkea pitämään pääoman tuhoutumisen pienenä, mutta jos tarina vain paranee annan osakkeen painon kasvaa hyvinkin suureksi.

Tarpeeksi kun veivaa eri lappujen kanssa, niin lopulta sinne jää ns. “luottohevoset”. Näillä osakkeilla (OST) on tarkoitus edetä seuraavat vuodet, jos fundamenteissa ei tapahdu jotain sellaista, että on syytä olla huolissaan:

Ja jottei väärää kuvaa synny, niin suurin osa varallisuudesta (~70 %) on oikeasti ETF:ssä/rahastoissa (AOT):

Osakepuolelle ei lisää rahaa enää heru, mutta kuukausisäästäminen AOT:lle jatkuu myös tulevaisuudessa. Jos olen valinnut tikat oikein, niin OST osuus kokonaisvarallisuudesta saisi nousta yli 50%:n - se jää nähtäväksi ![]()

Ai niin, onhan mulla käteistä tilillä ja pieni puskuri elämääkin varten, ja lisäksi kryptopörssissä 0.5%:n suuruinen potti, jolla on lupa veivata niin paljon ja niin usein kun lystää.

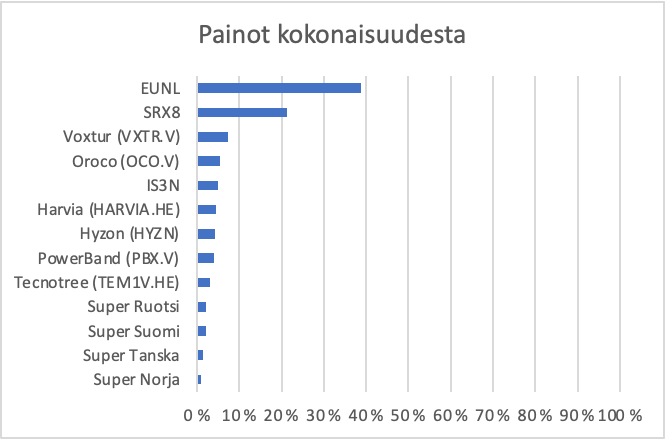

| Harvia Oyj (XHEL:HARVIA) | 13,3 % |

|---|---|

| Fortum Oyj (XHEL:FORTUM) | 11,7 % |

| Kamux Corporation (XHEL:KAMUX) | 8,6 % |

| Talenom Plc (XHEL:TNOM) | 8,3 % |

| TietoEVRY Corporation (XHEL:TIETO) | 8,0 % |

| OP-Ilmasto A | 7,6 % |

| Solteq Plc (XHEL:SOLTEQ) | 7,5 % |

| Tecnotree Corporation (XHEL:TEM1V) | 6,2 % |

| Nordea Bank Abp (XHEL:NDA FI) | 6,1 % |

| Fischer SportsBetting&iGamiUEA (XETR:BETS) | 5,1 % |

| Fodelia Oyj (XHEL:FODELIA) | 4,6 % |

| Evolution AB (publ) (XSTO:EVO) | 4,5 % |

| BTC/EUR | 3,7 % |

| OP-India A | 2,8 % |

| ETH/EUR | 2,1 % |

Pientä muutosta ed.päivityksen jälkeen. Pidempiaikaiseen salkun hajautukseen tullut Talenom &Fodelia sekä Tiedon lisäys. Evolution tarkoitettu lyhyempään pitoon, mutta katsellaan kuinka käy. Evon lisäksi kryptot lähdössä sopivassa kohtaa.

Juuri nyt Fondia vielä uutena tulokas ehdokkaana tarkastelussa sekä Fodelian lisäys, mutta yleinen markkinatunnelma laittaa odottelemaan

Ainoana kk säästönä tällä hetkellä Op-Intia. 1-2 kuukausisäästö rahastoa myös hakusessa

Salkku tällä hetkellä n.35t€

Vielä ehtii tämän vuoden puolella tekemään yhden salkkupäivityksen, vaikka mitään maatamullistavaa omistuksissa ei ole tapahtunut, lähinnä vain entistäkin vahvempaa keskittymistä muutamaan ydinkeissiin. Oikeastaan sijoitusstrategiani on viimeisen neljän vuoden ajan ollut koko ajan varautumista huonompiin aikoihin ![]() Tylsyys on hyve mielestäni, kun puhutaan osakkeista eli ne jotka hakevat adrenaliiniryöppyjä, voivat hyvällä omatunnolla jättää tämän kirjoituksen väliin.

Tylsyys on hyve mielestäni, kun puhutaan osakkeista eli ne jotka hakevat adrenaliiniryöppyjä, voivat hyvällä omatunnolla jättää tämän kirjoituksen väliin.

Omistukseni jakautuvat usean salkun kesken, joten päädyin laskemaan prosentit yhteenlasketun kokonaisomistuksen perusteella hieman poiketen aiemmasta raportointitavastani.

Tokmanni, osuus salkuista 27,68%, keskihinta 16,56 e, on ottanut piikkipaikan portfoliossani lähinnä viime aikaisen kurssilaskun takia. Olen nähnyt alle 20 euron hinnan mainiona tankkauspaikkana, semminkin kun viime keväänä jäi harmittamaan kesken jäänyt panostus halpakauppiaaseen kurssin lähtiessä omille teilleen hipoen parhaimmillaan jo 27 euron hintoja. Riski/tuottosuhde on mielestäni kohdillaan, vaikka tässäkin voin toistaa, että lähdin kyytiin aikanaan jo 7,5 euron hinnoilla, mutta pikkuhiljaa keskihinta on noussut jo 17 euron tuntumaan. Vakaa osinkotuotto, mukavat kasvunäkymät ja hyvä johto miellyttävät minua. Vaikka koittaisi taloudellisesti heikommatkin ajat, uskon, että “smart shopping”-trendi pysyy voimissaan ja punainen rekka noutaa sekä jakaa tavaraa ympäri Suomenmaata yhä kiihtyvällä tahdilla. Viime perjantain(3.12.2021) 18,32 e kurssilla ja Inderesin 1,29 e tulosennusteella vuodelle 2021, p/e-luku olisi vain 14,2. Kustannusinflaatio toki voi asettaa kapuloita rekan pyöriin, mutta vain väliaikaisesti. Halpakauppahan ei parhaassa asemassa ole siirtämässä kohonneita kustannuksia hintoihin, mutta hyvä näin ja käykäämme entistäkin ahkerammin tekemässä tukiostoksia Tokmannilla. Kilpailuasema on Tokmannilla hyvä verrattuna muihin halpakauppiaisiin jo ihan myymälämääränkin perusteella, suuruuden ekonomia kun pätee varsinkin kaupan alalla. Toki tulostasoa pitää katsoa yli koronan, tosin ei ole kirkossa kuulutettu, paljonko oikeasti firma on hyötynyt korona-ajasta, vaikka markkinoiden yleinen narratiivi haluaa asian näin esittää. Mieltäni muuten kovasti lämmitti, kun näin perinteisen Mr.Tokmanni joulumainoksen joulupukkeineen eilen illalla televisiossa ensimmäistä kertaa tällä kaudella.

Sampo, 24,5%, kh. 36,22 e, on oikeutetusti kakkossijalla omistuksissani, tästä on vaikea löytää mitään uutta näkökulmaa, kun olen jo aikaisemmissa salkkupäivityksissäni tuonut esiin eri aspekteja. Mainittakoon vain, että omien osakkeiden osto-ohjelma ja käytännössä jo luvattu noin 4 euron voitonjako ensi keväänä, antanevat melko vahvaa tukea kurssille osakemarkkinoiden turbulenssista huolimatta.

Nordea, 12,95%, kh. 7,44 e, on voimakkaasti parantanut tuloksentekokykyään viime kvartaalit ja vaikka tunnistan liiketoiminnan tietyn syklisyyden, niin nousevien korko-odotusten aika ja voimakas riskien karsiminen jo von Koskullin aikana, ei välttämättä ole huonoin mahdollinen lähtökohta omistaa tätä pankkiosaketta. Jos joltakulta on jäänyt huomaamatta, niin Nordean voitonjako on ollut ja tulee olemaan varsin runsaskätistä kuluneen syksyn ja ensi kevään tiimoilta. Osinkoennustekin ensi keväälle taitaa liikkua 0,65 e tienoilla, sillä tulostahan tukee myös melko massiivinen omien osakkeiden osto-ohjelma.

Fortum, 11,38%, kh.11,97, on jo tuplannut kurssinsa ostohinnoistani, mutta aion nauttia hyvästä osinkovirrasta vielä pitkään. Toki ensimmäistä kertaa pientä epävarmuutta aiheutti Uniperin kirjanpidollinen n. 7 miljardin väliaikainen alaskirjaus futuurikaupan monimutkaisuuksien takia. Tilanteen toki pitäisi laueta, kun tuotteita edelleen myydään asiakkaille. Emoyhtiöhän on joutunut jopa lainoittamaan Uniperia, koska valtavat treidausvolyymit vaativat myös takauksia taakseen. Pitää kuitenkin suoraan myöntää, että oma näkyvyys tällaisiin kirjanpidollisiin kikkailuihin on olematon, joten täytyy luottaa tässä analyytikon näkemyksiin ja tj. Rauramon puheisiin. Geopoliittiset riskitkin nostavat taas päätään, kun tilanne Ukrainan rajan läheisyydessä kirvoittaa melko kitkeriä ulkopoliittisia lausuntoja kaikilta osapuolilta. Varovaisuutta puoltaa toki myös @Juha_Kinnunen kääntyminen suosituksessaan vähennä-puolelle pitkästä aikaa. Joka tapauksessa matala keskihankintahinta suojaa tässäkin pahimmalta eli pääoman pysyvältä menettämiseltä. Tätä positiota on tarkoitus hieman vielä kasvattaa ennen ensi kevään osinkoja.

Lassila & Tikanoja, 7,44%, kh.14,12 e, uskollisesti mörnii salkussani, jotenkin tuntuu, että ainakin viimeaikainen kurssilasku johtuu osittain veromyynneistä vuoden loppua kohden. Vihreä siirtymä ja kiertotalous kuitenkin houkuttelevat tätä omistamaan, vaikka palkkio kärsivällisyydestä voidaan ulosmitata ehkä vasta kymmenen vuoden päästä, jos silloinkaan. Kassavirtaahan on tänä vuonna syöneet useat yritysostot, jotka puolestaan tukevat liikevaihdon kasvua. Kvartaalitulokset ovat olleet ihan riittävän hyviä ainakin minun makuuni ja osasyy vaatimattomassa kurssikehityksestä lienee myös siinä, että tämä osake lentää eräällä tavalla tutkan alla Helsingin pörssissä, kun analyysia sijoittajille ei ole saatavilla kuin valittujen pankkien asiakkaille. Vakaa uskomukseni kuitenkin on, että Inderesin seuranta alkaa viimeistään ensi vuonna, jolloin lisää mielenkiintoa kohdistuu tähänkin hylkiöön ![]() Hyvä ja laajalle levinnyt analyysi on myös yrityksen etu ja parhaassa tilanteessa antaa jopa virikkeitä yritysjohdon päätöksentekoon. Tämä mahdollinen seuranta muuten on ennustus numero yksi vuodelle 2022. Ilokseni jälleen huomasin, että Seligsonin Phoebus-rahasto oli taas marraskuussa lisännyt omistustaan lähes 12%:lla.

Hyvä ja laajalle levinnyt analyysi on myös yrityksen etu ja parhaassa tilanteessa antaa jopa virikkeitä yritysjohdon päätöksentekoon. Tämä mahdollinen seuranta muuten on ennustus numero yksi vuodelle 2022. Ilokseni jälleen huomasin, että Seligsonin Phoebus-rahasto oli taas marraskuussa lisännyt omistustaan lähes 12%:lla.

TietoEVRY:n, 5,33%, kh.22,79 e, paino salkussa on pienentynyt ja viime aikojen vaatimattoman kurssikehityksen myötä olen tottunut ajatukseen, että tämä on jonkinasteinen käteispositio salkussani. On kuitenkin huomattava, että lähes 100% osakepainolla olen ollut markkinoilla jo pitkään, velkavipua en sentään ole tohtinut käyttää, siinä määrin arvostan hyviä yöunia. Viimeksi myymällä tätä, rahoitin Tokmanni-ostojani. Oma ymmärrykseni It-sektorista on puutteellinen ja pääomistajan viimeisimmät massiiviset myynnit ovat aiheuttaneet tilanteen, jossa isojen pelurien positiot ovat täynnä edullisesti hankittuja osakkeita, joten ainakin nopea kurssinousu tuntuu nyt kaukaiselta haaveelta. Ajureikseen se vaatisi kovempia nousuprosentteja liikevaihdolle tai ainakin tuntuvaa osingon tasonnostoa. Fuusio ja kertaluonteiset erät lienee taputeltu pääosin kuluvana vuonna, mutta toisaalta esim. kustannuspaineet palkkojen nousun myötä voivat heikentää kannattavuutta. Onneksi tässäkin on tullut hajautettua ostoja, joten tappioilta ainakin toistaiseksi on vältytty.

Consti, 4,42%, kh.9,50 e, edelleen odottaa mahdollista ostotarjousta(ennustus numero kaksi ensi vuodelle) ja siinä sivussa katsellaan korjausrakennusmarkkinan hyvää elpymistä ja nautitaan kasvavasta osinkovirrasta. Kuten aiemminkin olen todennut, niin omistus on tässä varsin keskittynyt, neljä omistajaa varsin tasavahvoin 10% osuuksin ja myös yritysjohdolla on varsin mittavat omistukset.

Rovion, 3,74%, kh.4,33 e, vihaiset linnut ovat pyörineet salkussani vuoden päivät tyydyttäen samalla veivaustarvettani. Onnekkaasti pääsin kyytiin mukaan alle viiden euron hinnoilla viime joulukuussa. Sen jälkeen melko uskollisesti ollaan noustu kuuden euron tasoilta yli seitsemään euroon ja jälleen palattu alkuasetelmaan kuuden euron tienoille. Myönteisiä ajureita tälle on kuitenkin helppo löytää: ensi vuonna julkaistava Angry Birds- animaatiosarja Netflixissa, Muumiyhteistyö, mahdollinen maksutapojen muutos Applen alustalla ja Ruby Games-yritysoston hedelmät. Unohtaa ei kannata myöskään mahdollista ostotarjousta jonkin isomman, globaalin sisällöntuottajan taholta, tämä spekulointihan nostaa päätään tasaisin väliajoin ja jos hinnasta sovitaan, uskoisin myös Hedien olevan valmis myymään.

Viimeisenä, muttei vähäisimpänä, Inderes, 2,44%, kh.37,97 e. Positio on toki pieni, koska annin tarjonta oli vaatimaton, mutta keskihintaa nostaen, olen viimein saanut haltuuni haluamani määrän osakkeita. Näkyvyyden liiketoimintaan pitäisi olla hyvä, koska foorumi takaa suoran yhteyden yritysjohtoon ja myös aktiivisena käyvä listautumismarkkina sataa Inderesin laariin. Taloussuhdanteet vaihtelevat ja on toki mahdollista, että syklin huipulla onnistuttiin listautuminen tekemään, mutta luottamus Mikaeliin ja kumppaneihin on hyvällä tasolla ja kasvu parantaa haavat(korkeaksi muodostuneet arvostuskertoimet siis ![]() ). Toivoa vaan täytyy, että Inderes-miljonäärien(ainakin toistaiseksi kylläkin paperilla) pako yrityksestä ei saa jatkoa viimeisimmän analyytikkoilmoituksen jälkeen. Hieman spekulaatiomielessä olen jo miettinyt ensi vuoden lokakuussa tapahtuvaa lock-upin osittaista päättymistä, mitä tulee henkilöstöantiin osallistuneiden osakemyynteihin. Voi olla jopa mahdollista, että pienennän hyvissä ajoin hieman positiotani, koska on varsin inhimillistä olettaa, että ainakin osa henkilöstöstä käyttää hyväkseen oikeuden myydä osakkeita aiheuttaen näin tahtomattaan laskupainetta osakekurssille. Toki voi aina miettiä mahdollisia blokkikauppoja, jos joku rahasto haluaa mukaan, mutta en sitten tiedä, sotiiko tämä annin alkuperäistä ajatusta vastaan. No, tässä on kuitenkin melkein vuosi vielä aikaa odotella yrityskohtaisia uutisia ja voihan johdolla olla hatussaan erilaisia kaneja, joilla omistaja-arvoa kasvatetaan.

). Toivoa vaan täytyy, että Inderes-miljonäärien(ainakin toistaiseksi kylläkin paperilla) pako yrityksestä ei saa jatkoa viimeisimmän analyytikkoilmoituksen jälkeen. Hieman spekulaatiomielessä olen jo miettinyt ensi vuoden lokakuussa tapahtuvaa lock-upin osittaista päättymistä, mitä tulee henkilöstöantiin osallistuneiden osakemyynteihin. Voi olla jopa mahdollista, että pienennän hyvissä ajoin hieman positiotani, koska on varsin inhimillistä olettaa, että ainakin osa henkilöstöstä käyttää hyväkseen oikeuden myydä osakkeita aiheuttaen näin tahtomattaan laskupainetta osakekurssille. Toki voi aina miettiä mahdollisia blokkikauppoja, jos joku rahasto haluaa mukaan, mutta en sitten tiedä, sotiiko tämä annin alkuperäistä ajatusta vastaan. No, tässä on kuitenkin melkein vuosi vielä aikaa odotella yrityskohtaisia uutisia ja voihan johdolla olla hatussaan erilaisia kaneja, joilla omistaja-arvoa kasvatetaan.

Yleinen markkina- ja sijoittajasentimentti näyttää melko lailla jäähtyneen viimeisen parin kuukauden aikana. Omakin salkkuni on ottanut osumaa runsaan 10 prosentin verran huippulukemista, mutta YTD kuitenkin edelleen 29% luokkaa eli ei tässä suurempaa harmittelemista ole. Lisärahan työntämistä markkinoille en pidä prioriteettilistan kärjessä ja joka tapauksessa positioni ovat melko valmiita ensi kevään osinkokautta silmällä pitäen. Fedin osto-ohjelman alasajo ja korkojen nostot ehkä jo ensi vuonna, Omikron-virusvariantti, kustannusinflaatio, tuotannon ja logistiikan pullonkaulat, geopoliittiset riskit jne. pitävät huolen siitä, että markkinoilla on huolikiintiö täynnä ja tarvittaessa keksitään lisää. Yksityissijoittajan ei siis kannata murehtia, uusi huolia kyllä tulee ![]() Loppuun vielä ennustus numero kolme, vaikka en ole varma tarvitaanko niitä kolme kuten toiveita perinteisesti

Loppuun vielä ennustus numero kolme, vaikka en ole varma tarvitaanko niitä kolme kuten toiveita perinteisesti ![]() : markkinoiden narratiivi ainakin Helsingin pörssissä ensi vuoden alussa siirtyy kaikkien aikojen osinkokevääseen, jopa Nokia palaa osingonmaksajaksi.

: markkinoiden narratiivi ainakin Helsingin pörssissä ensi vuoden alussa siirtyy kaikkien aikojen osinkokevääseen, jopa Nokia palaa osingonmaksajaksi.

Taisin avata salkkuani tänne viimeksi liittyessäni foorumille Heinäkuussa. Päivitän tässä, koska tuli viikonloppuna vähän pohdiskeltua salkun sisältöä ja kuinka hyvin tämän kanssa nukkuu näinä kummallisina aikoina. Suunnilleen puolet on indeksirahastoissa/ETF:issä ja pieni osuus riskiä tasaamassa myös OP-Metsänomistajaa sekä Yrityslainakorkorahastoa, joista vuosituotto-odotus ei tokikaan päätä huimaa. Se toinen puolikas sitten suorissa osakkeissa, ajattelin näitä avata vähän tarkemmin ja prosenttiosuudet tässä tuon puhtaan osakesalkun osalta.

Noin kolmasosa osakesalkusta oman työnantajan osakkeita. Ei tästä sen enempää, on listattu ulkomainen yhtiö, enkä toistaiseksi ole aikeissa tätä keventää.

Vaisala 9,2%. Keskihinta 13,03 e Ensimmäiset ostot joskus 2015 tienoilla. Yksi salkun ehdottomista kivijaloista. Olen tätä pariin otteeseen keventänyt, viimeksi alkukevään piikistä ja aikalailla alkuperäisen sijoituksen kotiuttanut. Arvostus vähän hirvittää, mutta toisaalta yhtiö on laadukas ja uusi johtokin vaikuttaa tekevän oikeita asioita, joten luottoa löytyy edelleen.

Novo Nordisk 7,6%. Koronavuoden hankinta, keskihinta 464,72 DKK. Olin miettinyt tätä pidempään, mutta pitänyt aina kalliina. Kakkostyypin diabeteksen aina vaan yleistyessä uskoisin että insuliinivalmistaja pärjää.

Paychex, Inc. Keskihinta 82 USD, ensimmäinen hankinta vuodelta 2019, olen lisäillyt muutaman kerran mm. koronakuopasta. Tarjoaa palkanlaskennan softaa ja palveluja jenkkien pk-yritykselle. EPS on kasvanut tasaisesti, maksaa osinkoakin kaksi kertaa vuodessa. Tosin viime aikoina arvostus on kyllä venynyt tosi reilusti. Olen varovasti alkanut harkita jos kotiuttaisin voitot tästä. Seeking Alphasta luin hiljattain hyvin perustellun karhuilevan kirjoituksen. Linkki on tosin tähän hätään hukassa.

Revenio 6%. Keskihinta 18,86. Hankittu 2018 kun kurssi polki paikallaan. Lisäsin syksyn osaridipistä vähän, tosin liian aikaisin viime aikainen kurssilasku huomioiden. Mutta joo, kertoimet kyllä venyneet tässäkin vähän turhan paljon ja paino salkussa pudonnut jonkin verran. Toisaalta yhtiön tekeminen edelleen mallillaan.

Vincit 5,9%. Keskihinta 5,21 Tämä oli vähän tunteellinen hankinta, koska yrityksen juuret entisessä kotikaupungissa Tampereella. Vähän mietityttää miten uuden toimarin johdolla strategia lähtee etenemään sekä osaajapula ja kannattavuushaasteet selätetään. Seuraan tilannetta.

Ponsse 5,6%. Keskihinta 30,38. Vähän kalliilla ostin 2018, mutta korjasin tilannetta lisäämällä koronadipistä. Hieno konepajayhtiö. Toistaiseksi ovat pärjänneet toimitusketjuongelmien ja kustannuspaineiden kanssa varsin hyvin.

Verkkokauppa 4,8%. Keskihinta 3,87. Ekat hankinnat onnistuin pilkkimään aika pohjilta 2019. Toki tässä onnistumisessa on ollut tuuria että saivat koronasta vahvan buustin. Luotan edelleen pitkän aikavälin näkemykseen Amazon-uhasta huolimatta ja olen varautunut volaan inflaation painaessa ohuita marginaaleja.

CapMan 4,7% Keskihinta 1,54. Positio on jäänyt harmittavan pieneksi koska alkuperäinen v. 2014 oli varsin pieni. Mutta lisäillyt pariin otteeseen tätäkin. Yhtiö on kasvanut hienosti viimeisen 5 vuoden aikana, hiukan tosin mietityttää miten mahdollinen sijoitussentimentin kääntyminen ja markkinan kalleus vaikuttaa.

Rovio 4,6% Keskihinta 6,18. Kesällä ei ollut oikein muutakaan ostettavaa ja johonkin Nexstimistä kotiutetut veromyynnit piti laittaa. Toisaalta yhtiöön tutustuttuani on ihan potentiaalinen pidemmänkin aikavälin case.

Cliq Digital AG 4%. Keskihinta 22,40. Kertoimilla varsin aliarvostettu (siihen voi olla myös syynsä) ja paikallisten analyytikoiden tavoitehinnat täällä Saksassa huomattavasti korkeammalla. Ihan puhtaan spekulatiivinen positio, jossa kurssihälytys päällä stopparina. Ei huvittanut Stora Enson myynnistä saatuja rahoja tilillekään makaamaan jättää.

TietoEvry 3,9%. Keskihinta 27,60. Peesasin tyylikkäästi mallisalkkua. No ehkä se vielä lähtee ja maksaahan jokatapauksessa reilua osinkoa.

Vuoden aikana olen myynyt kaksi positiota: Nexstimin tappiolla, joka oli virhesijoitus. Stora Enson joka oli tuplannut hankinnasta enkä nähnyt enää suurempaa nousuvaraa.

Tulipahan pitkä viesti, mutta itsellekin hyvä välillä kirjoittaa auki salkun sisältöä.

Jälleen salkkupäivitystä.

Harvia dominoi salkussa selvästi suurimpana. Uusia ostoja tähän tuskin enää toistaiseksi teen, ellei osakekurssi laske reilusti tästä. Kiuaspainotus salkussa alkaa olemaan jo kohtuullisen iso.

Harmillisesti nyt syksyn aikana joutunut pariin otteeseen nostamaan salkusta rahaa ulos isojen yksittäisten menojen vuoksi, mutta nyt joulukuusta lähtien jatkan taas kuukausittain uuden rahan siirtämistä salkkuun palkkatuloista. Keskiarvo uuden pääoman lisäämiselle kuluvalle vuodelle on kuitenkin yli 1500€/kk parista viimekuukaudesta huolimatta, joten ihan hyvin tämäkin vuosi on mennyt säästöprosentinkin osalta.

Nyt taitaa olla ensimmäinen vuosi salkun avaamisen (2017) jälkeen, kun (melko todennäköisesti) tulen vertailuindeksin voittamaan kuluvalta vuodelta. Tämä vuosi on siis ollut oikein hyvä niin tuoton kuin uuden pääomankin lisäämisen kannalta, vaikka mahdollisuus valtavasti suurempiinkin tuottoihin olisi ollut.

Käteiskassa melko nollissa, joten jatkossa tarkoitus sitä myös kasvatella. Markkina tuntuu kohtuu kuumalta, ja pelkoakin ilmassa aistittavissa, joten “sotakassaa” olisi mielestäni hyvä löytyä edes se vajaa 10% valmiina käytettäväksi. Pieniä lisäsijoituksia tulee nyt tulevina kuukausina ainakin indeksiin tehtyä, mahdollisesti jotain muutakin jos hyviä paikkoja ostoille tulee.

Nyt lähtee Inderes foorumineitsyys ![]() .

.

Kiitos ja kumarrus heille, jotka jaksavat lukea loppuun saakka ja jakaa ajatuksiaan.

Kaikkialla kannustetaan verkostoitumaan, ettei yksin mieti ja murehdi sijoituksiaan. Sitä nyt yritän tuellanne tehdä. Takana minulla satunnaista osakesijoittamista 2011 vuodesta saakka. Välillä meni kyllä vuosiakin etten hoitanut sijoituksia mitenkään. Nyt koronakuopan jälkeen olen innostunut uudelleen tähän harrastukseen. Minulle sijoittamisen ultimate tavoite nyt on, että voisin 5-10 vuotta ennen eläkeikää jäädä päätoimiseksi sijoittajaksi. Puhutaan siis luokasta 2033 kannaltani.

Sen verran suuria summia alkaa olemaan kiinni jo nyt saatikka sitten tulevien vuosien aikana, että on syytä kyllä skarpata.

Ekana salkkuni:

Osakepaino 70% / 30% Käteinen

Osakkeet (osake, osuus salkusta, tuotto sis osingot):

-NOKIA.HE, 12.6%, +44,2%

-SAMPO.HE, 10.9%, +22,2%

-NDA-FI.HE, 10.6%, +50.6%

-METSB.HE, 8.6%, +70,4%

-KEMIRA.HE, 6.8%, -0.4%

-ORNBV.HE, 5.3%, -3.2%

-UPM.HE, 4.8%, +36.6%

-VERK.HE, 4.4%, -7.9%

-FORTUM.HE, 4.3%, +38.7%

-KCR.HE, 4.3%, +8.8%

-CGBV.HE, 4.2%, +63,7%

-SLG-OMXH24.HE, 4.1%, +20.1%

-TIETO.HE, 3.7%, -0.9%

-CTY1S.HE, 3.3%, -7.7%

-PUUILO.HE, 3.2%, +1.9%

-ELISA.HE, 3.2%, +12.4%

-WRT1V.HE, 2.7%, +49.2%

-XACT-NORDEN.ST, 1.9%, +16.6%

-TOKMAN.HE, 0.8%, +8.4%

-INDERES.HE, 0.4%, +53.4%

-NORRH.HE 0.2%, +19.1%

Mitä mietteitä salkku tuottaa? Taitaa olla aika väritön, hajuton ja mauton salkku? Ajatus on ollut sellaisesta aika pieniriskisestä hajautetusta osinkosalkusta. Mielestäni joukossa ei ole yhtään erityisen spekulatiivista yhtiötä.

Käteispaino on nyt tarkoituksella koholla, kun ajatus on koettaa käyttää tankkailussa hyödyksi markkinan ylilyöntejä. Eri yhtiöitä on myös omaan makuun hieman liikaa, että kaikkiin ehtisi keskittymään ihan kunnolla. Lisäksi osan positio on jäänyt turhan pieneksi, eli ruotsin ETF, Tokmanni, Inderes ja Norrhydro. Nyt viimepäivien IPOjen osalta vielä tulossa lisää pieniä (Lamor ja Kempower). Nuo parit ETF:t myös on omalla tavallaan hullunkurisia, kun varsinkin suomi ETF on varsin päällekkäinen noiden erillisten yhtiöomistuksieni kanssa. Noilla ETF:llä on kuitenkin tarkoitus helpottaa uusia sijoituksia keskittämällä tankkauksia niihin ja vielä kun monikaan salkkuni lapuista ei edes yllä tuon suomi ETF:n tuottoon.

Puuilo ja Tokmanni ovat parivaljakko, joista ajattelin toisen pudottaa salkusta. Kommentteja valintaan? Vaakani on kallistumassa Puuiloon ja siksikin Tokmannin positio on jäänyt ajan saatossa pieneksi.

Sitten on ryhmä: Kemira, Orion, Verkkokauppacom, TietoEvry ja Citycon joista etsiskelen lisää pudotettavia. Nämä ovat nykykursseilla pakkasella salkussani. En osaa oikein valita noista mitään, koska jokaiseen niihin uskon kerran olen ensinnäkin ostanut niitä. Mutta kun yleinen korjausliike tullenee (siksikin tuo cash positio on noin korkea), niin voisi ottaa sitten uutta entryä näihinkin yhtiöihin alemmilla hinnoilla.

Microsoft 20%

Nestle 20%

Coca Cola 15%

Lockheed Martin 13%

Kone 10%

OMV 8%

Wärtsilä 8%

Ponsse 5%

Norwegian 1%

Olen aloitteleva osakesijoittaja, joten rehti palaute on tervetullutta.

Aloitusviestistäsi ei oikein kumpua millaista salkkua olet todella rakentamassa ja millainen sijoitushorisontti sinulla on, mutta 9 yhtiön valinta on varmasti hyvä päätös toistaiseksi, sillä kykenet seuraamaan yhtiöitä aktiivisesti.

Osinkotuottoja on varmasti luvassa ja hajautus myös ulkomaille jo hallussa. Näyttäisi olevan sekä syklistä että uutta teknologiaa. Jokaista yhtiötä en tunne tarkkaan, mutta Koneen kanssa olisin hieman varuillani, kun kiinan rakennusbuumi on rauhoittumassa tulevina vuosina. Jossain vaiheessa tuohon salkkuun olisi ehkä tarvetta lisätä myös jokin suomalainen osinkokone, kunhan hinta on oikea - Fortum/Sampo/Elisa/Nordea tai jotain korkeariskistä maustetta tuon Norwegianin kaveriksi.

Kiitos palautteesta.

Strategia on rakentaa itselleni eläkekassaa, eli sijoitusaika on +30v ja koetan välttää isompia riskejä. Salkussa oli parhaimmillaan/pahimmillaan 18 eri osaketta, typistin määrän tähän yhdeksään luettuani aiheesta lisää ja todettuani etten ehdi seuraamaan kaikkia riittävän tarkasti. Noissa poismyymissäni oli mm. Sampoa ja Fortumia. Tein näillä muutamien kymmenien prosenttien voitot, ja mm. Enersensellä tein yli 70% voiton ja myin pois juuri oikeaan aikaan. Kone vaikuttaa tällä hetkellä olleen virhe, se on Norwegianin (olen yksi niistä jotka uskoivat lyövänsä tällä isoiksi rahoiksi muutamassa vuodessa ![]() ) lisäksi ainoa miinuksella oleva omistukseni (-11%). Ostin sen ensimmäisenä, ehkä brändin sokaisemana. Uskon kuitenkin että saan silläkin voittoa pitkällä aikavälillä.

) lisäksi ainoa miinuksella oleva omistukseni (-11%). Ostin sen ensimmäisenä, ehkä brändin sokaisemana. Uskon kuitenkin että saan silläkin voittoa pitkällä aikavälillä.

Yleisesti ottaen melko “turvallisista” firmoista kasattu salkku (paitsi tuo viimeinen). Moni aloittelija aloittaa niin sanotusti pörssin vähän tummemmista helmistä. Kenties ainoa, mikä mietityttää on isojen yhtiöiden korkeat arvostustasot. Mutta tässäkin seikassa aika parantaa haavat. Pikavoittoja tuskin on kuitenkaan tarjolla. ![]()

Aloittelijana on oleellisinta oppia tuntemaan itsensä sijoittajana ja riskinottajana. Missä vaiheessa saa vielä hyvät yöunet? Jos noihin kaikkiin bisneksiin (konepajaa, kuluttajabrändiä, terveysjuttuja, aseita, fuusioreaktoreita, metsäkoneita, laivoja yms.) perehtyy hyvin niin saa hyvän yleiskuvan pörssifirmoista. Ehkäpä oppimismielessä teknot ja pankit puuttuu, mutta en ole yllyttämässä mihinkään. ![]()

ps. kommentoin kieli keskellä suuta koska sijoitusneuvonta on kiellettyä, mutta nämä näin yleisinä kommentteina. ![]()