Ja tässä vielä tämän aamun katsauksessa.

28 tykkäystä

Nokian suksi tökkäilee OPPO-kisassa?

13 tykkäystä

Palaan jo joulukuussa 19.12.2022 päivättyyn artikkeliin, jossa tavoitehinnan (joulukuussa 8,10€) perustelut on hyvin avattu. Samoin myös Inderesin (lokakuussa 5,30€) ja OP:n (tammikuussa 6,40€) analyysit ovat hyvin perusteltuja. Piensijoittajana tässä on hieman sormi suussa, että mihin ihan oikeasti uskoisi. Ja tokkopa oma analyysini olisi yhtään tarkempi kuin ammattilaisten tekemät. Tai ehkä ei tarvitse uskoa mihinkään, vaan on oltava tyytyväinen siihen, että kaikki tavoitehinnat ja oma vahva toive ovat nykykurssia korkeammalla, ![]()

- Nokia Oyj’s estimated fair value is €8.1 based on 2 Stage Free Cash Flow to Equity

- Current share price of €4.5 suggests Nokia Oyj is 44% undervalued

- Analyst price target for NOKIA is €5.95 which is 27% below our fair value estimate

@matkaaja linkitti jo samaan kohteeseen simplywall.st ketjun aiemmassa vastauksessa 19. joulukuuta 2022

11 tykkäystä

Pari tuoretta suositusmuutosta. Exane BNP Baribas on laskenut Erissonin suositusta Outperformista neutraaliksi, target 70 SEK. (aiempi 95 SEK). Nokian suositus säilyy Outperform-tasolla, mutta target laski 5,60 euroon aiemmasta 5,8 eurosta.

(lähde: Nokia Oyj News (NOKIA) - Investing.com mutta sisältö ei valitettavasti taida näkyä julkisella palstalla)

Exane siis näkee Nokian tilanteen selvästi parempana kuin Ericssonin, mitä päätelmää myös yhtiöiden tulosjulkistukset ovat tukeneet.

14 tykkäystä

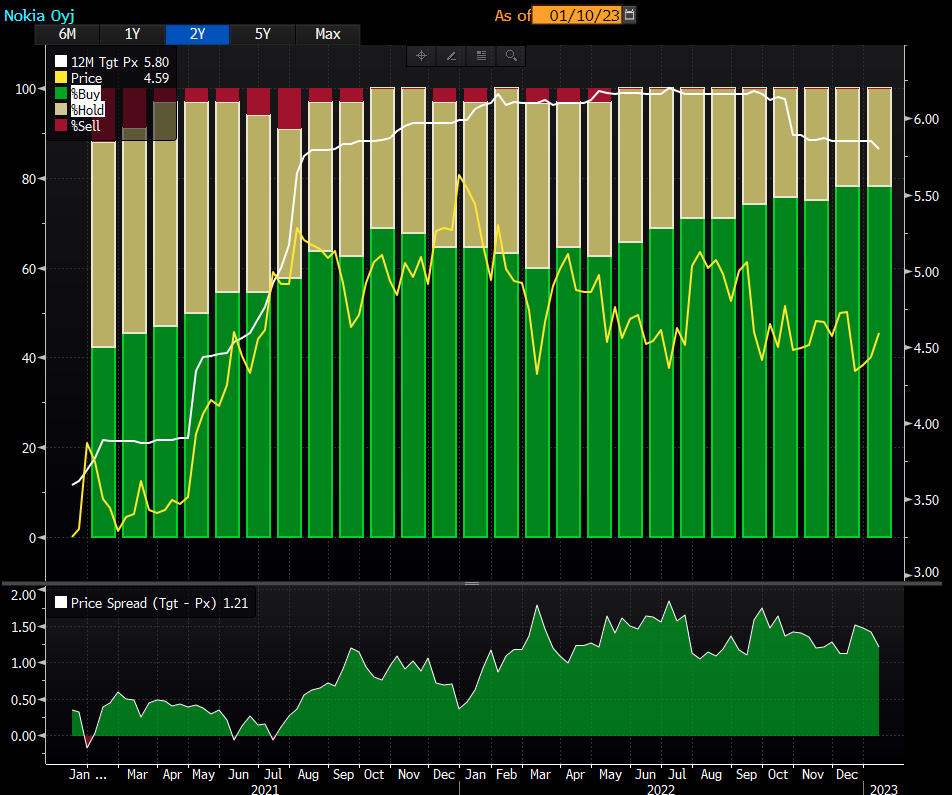

Nokian kohdalla analyytikoiden ennusteissa ei isossa kuvassa ole mitenkään merkittävää hajontaa suuntaan tai toiseen. Isoin heiluri tavoitehintojen välillä tulee siitä, mitä kukin analyytikko pitää perusteltuna arvostustasona yhtiölle (jonkun mielestä sopiva kerroin voi olla esim. EV/EBIT 8x, kun toinen sanoo että 10x on passeli). Tavoitehintojen aikaperiodi voi myös joissain tapauksissa poiketa Inderesin käyttämästä 12kk ajanjaksosta.

Tässä blommalta viimeisen 2 vuoden kehitys suositusten ja tavoitehintojen suhteen:

Tuosta alla olevasta “Price spreadista” näkee osakurssin ja konsensustavoitehinnan erotuksen. Viime aikona analyytikot olleet tavoitehintojen kanssa mielestäni liian optimistisia (itse mukaan lukien), kun eroa on ollut melko paljon. Viime aikoina konsensustavoitehinta on lähtenyt kuitenkin valumaan alaspäin. Kaiken kaikkiaan ainakin itse suosittelen antamaan analyyseissa huomattavasti enemmän painoarvoa suosituksille kuin yksittäisille tavoitehinnoille. Nokiassa tällä hetkellä suositusjakauma historiallisen optimistinen, joten ainakin analyytikoiden mielestä osake on tällä hetkellä selvästi aliarvostettu. Tulospäivästä on kyllä tulossa taas erittäin mielenkiintoinen!

54 tykkäystä

”Microsoft chases Google with ChatGPT-powered Bing”

Mitä nyt läpilyövät AI-hakupalvelut (Metaverset sitten vielä erikseen) voisivat tarkoittaa Nokian businekselle? Jos tarkastellaan vain datamäärää, jonka verkot joutuvat välittämään, näyttää hurjalta eli hyvältä, Nokiahan välittää dataa:

Teksti A4 verran, n. kilotavu eli ei juuri mitään. Tämä siis ensimmäistä ”chatGTP-versiota” vastaava tilanne. Kirjoitetaan kysymys vaikkapa Nokian tulevaisuuden näkymistä ja vastaus tulee kirjallisena.

Keskustelu korkealaatuisella äänellä, voice bot, useita Mt/min. Datamäärä jopa tuhansia x verrattuna tekstiin. Versio, jossa kysytään puheella kysymys ja vastauksen voisi antaa Nokian kaikissa kanavissa julkaisemiin materiaaleihin perustuen botti esim. Pekan äänellä. Tätähän on nykyiset kömpelöt Sirit ja Google Assintantit. Ääni ![]() ei ole tosin Pekan ääni ja keskustelumaisuus puuttuu. Ks. em. VALL-E.

ei ole tosin Pekan ääni ja keskustelumaisuus puuttuu. Ks. em. VALL-E.

Kuvayhteys ![]() , jossa ei paljon tapahdu eli vastauksen antaa puhuva ihminen/pää höystettynä joillakin dioilla, 100 Mt minuutissa. Datamäärä 10 x verrattuna ääneen.

, jossa ei paljon tapahdu eli vastauksen antaa puhuva ihminen/pää höystettynä joillakin dioilla, 100 Mt minuutissa. Datamäärä 10 x verrattuna ääneen.

Edelleen noista kehitetty versio kuvayhteydestä sisältäisi jo olemassa olevan teknologian eli huulilta luvun inputin varmistajana ja ilmeentunnistuksen, esim. SmartEyen kehittelemät tekniikat, joissa AI botin käyttäjän otsan kurtistaminen saisi Pekan kertomaan vähän toisin sanoin ja h-i-t-a-a-m-min lempeän hymyn saattelemana aiemmin sanomansa, joka oli mennyt ohi hilseen. Sanattoman viestinnän ymmärrys jättäisi muut kuin videoviestinnän taakseen. Päätelaitteet jo ihmisillä on, kännykkä etukameroineen/pad/läppäri.

(Ottaa foliohattunsa ja nauraa hologramminsa kanssa matkalla pankkiin)

Toinen Nokian business-kysymys on tulevaisuuden ääni/video AI:n aiheuttama hurja datalisäys esim. Azuressa, Nokiahan on myynyt sinne switchingin eli kytkimet, joiden kautta koko dataliikenne ohjautuu. Ja onhan Nokia muissakin pilvissä mukana.

Nokia on ennustanut 3-5 v näkymää, että TAM kasvaisi n 4 %/ v. Tuolla tahdilla ei kyllä kaikkea em. kuvattua esiin putkahtelevaa datan tarvetta pystyttäisi tyydyttämään. Siis…

23 tykkäystä

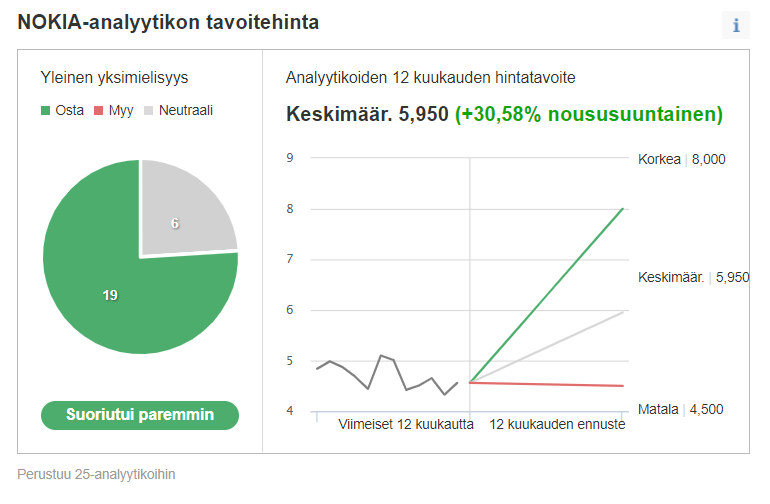

On hyvin tyypillistä, että yksittäisten analyysien tavoitehinnat poikkeavat toisistaan merkittävästikin. Kuvan Nokian korkea tavoitehinta on noin 77% korkeampi kuin matala tavoitehinta ja noin 34 % korkeampi kuin keskimääräinen tavoitehinta. Korkean ja matalan tavoitehinnan väliltä sitten löytyy enemmän tai vähemmän toisistaan poikkeavia hintoja.

Analyyseissä käsitellään yritystä monelta kantilta ja ennustetaan osien tulevaa kehitystä ja tuloksia. Näissä ennustuksissa ei ole varmaan suurta hajontaa.

Minun mielestäni tavoitehinta kiteyttää yhteen lukuun analyysin monitahoiset perustelut (fundamentit, makrot, analyytikon tietoisen ja tiedostamattoman ymmärryksen, matemaattiset kaavat ja ehkä myös tekoälyn taustalla). Tavoitehinta tuntuu olevan ykkösjuttu (suosituksen lisäksi) analyysiraporteissa, kun se mielellään printataan etusivulle, ja on aina myös raportin yhteenvedossa.

22 tykkäystä

@Atte_Riikola on tehnyt uuden yhtiöraportin. ![]()

Olemme tehneet muutoksia ennusteisiimme ennen Nokian 26.1. julkaistavaa Q4-tulosta. Nämä liittyvät Teknologia-yksikköön, missä keskeneräisiä patenttikiistoja Oppon ja Vivon kanssa ei saatu ratkottua vielä Q4:n aikana. Odotamme sopimusten syntyvän nyt Q1’23:n aikana ja tämän myötä patenttituloja siirtyi Q4’22:lta vuoden 2023 puolelle. Isossa kuvassa tällä ei ole vaikutusta näkemykseemme osakkeesta, jonka arvostus näyttää maltilliselta Nokian nykyiseen tuloskuntoon peilattuna.

https://www.inderes.fi/fi/ennusteisiin-saatoa-patenttitulojen-ajoituksen-osalta

16 tykkäystä

Yhtiön pitkän aikavälin heikon olematon kasvunäkymä näkyy myös ennusteissa. Otin kuvakaapauksen raportin DCF-mallin ennusteista.

Käytännössä liikevoitto ei muutu miksikään lähivuosina. Liikevaihdon kasvu on oletettu olevan 1,5 %, alle inflaation. ![]()

Osakkeen matalan näköinen arvostus näyttää ihan perustellulta.

18 tykkäystä

onhan tuossakin 2022 vs 2023-2026 ihan mukavan näköinen hyppy liikevoitossa 25-45%, jota kurssinkin pitäisi kaiketi/toivottavasti “noudattaa” ![]()

![]()

12 tykkäystä

Osakekurssi “noudattaa” noita kaikkien vuosien voittoja (kassavirtoja tarkemmin ilmaistuna), ei yhden vuoden tulosta. ![]()

Tietysti jos noina vuosina tuo pomppu tapahtuu ja silloin ajatellaankin sen olevan pysyvämpää sorttia niin sitten taas koko tulevaisuuden kassavirtarimpsu on korkeammalla tasolla.

2 tykkäystä

En sano että Nokia tulee olemaan tuloksenteossa vuosikymmenen raketti, mutta uskallan epäillä analyytikoiden sellaista näkemystä vääränlaiseksi jossa odotetaan tulostason pysyvän ennallaan nykyhetkestä vajaan 10 v päähän.

Matkalla on luonnollisesti riskejä kun maailmankuva muuttuu, mutta tarve kapasiteetin kasvattamiseen tulee olemaan nopeampaa kuin se on koskaan ollut. Verkkainen teleoperaattoreiden investointitahti johon totuttiin 3G ja 4G aikakaudella tulee olemaan historiaa. Jo 5G rakentaminen on tapahtunut aiempaa nopeammin, mutta 5G advanced ja varsinkin 6G aikakaudella tahti tulee kiihtymään vielä entuudestaan. Ja toki tämä ei tule rajoittumaan pelkästään langattomiin verkkoihin, sillä ilman muuta verkon parannuksia valuu 5G/6G verkkojen parannukset hukkaan.

Nykyisellään teleoperaattorit ovat siis jotakuinkin ainoa merkittävä asiakasryhmä, mutta on syytä olettaa tämän muuttuvan 10 vuoden kuluessa. Private networks tulee tarjoamaan merkittävän uuden asiakasryhmän. Ja toki on syytä muistaa että katteet ovat paremmat tässä asiakasryhmässä.

Ja miten sitten maailma muuttuu muuten, tarjoaako esimerkiksi IoT WING -muodossa uutta merkittävää tulovirtaa. Tätä optiota ei ennusteissa oteta, luonnollisesti kylläkään, ollenkaan huomioon.

Maailma tulee muuttumaan verkkojen osalta erittäin kovasti tulevien vuosikymmenien aikana, ja tätä kehitystä ei vielä osata nähdä tai konkretisoida. Nokialla on erittäin hyvä mahdollisuus tällä pelikentällä. Ja ne kiinalaiset eivät ole jakamassa tätä pelikenttää. Nokia ja Ericsson tulevat saamaan lisää kilpailua, mutta näiden asemaa on edelleen vaikeaa haastaa myös tulevaisuudessa.

Vasta-argumentointia @Verneri_Pulkkinen ja @Atte_Riikola ![]()

Edit:

Näkemykset private -markkinan koosta vaihtelevat luonnollisesti. Mutta tiedämme että 1) tämä on luonnollinen kehityssuunta 2) Nokia on tähän asemoitunut hyvin.

Yllä yksi arvio markkinakehityksestä. Tämän toteutuessa Nokia tulisi saamaan itselleen täysin uuden tukijalan. Uitto totesi mm. joulukuussa että on he odottavat Nokian markkinaosuuden olevan tässä segmentissä suurempi kuin operaattorikentässä.

44 tykkäystä

Nyt on mielenkiintoista seurata tyytyykö Nokia heikon olemattomaan kasvuun pitkällä aikavälillä. Nokian viimeaikaiset strategiset artikkelit ovat korostuneesti käsitelleet metaverseä ja sen merkitystä verkkokapasiteetin kasvulle teollisuudessa ja yrityksissä tällä vuosikymmenellä sekä kuluttajien piirissä yhä enemmän ensi vuosikymmenellä. Löytääkö Nokia metaversestä kasvuajureita jo tällä vuosikymmenellä jopa siten, että se näkyisi koko yhtiön liikevaihdossa.

Nokian liikevaihdon kasvu Intiassa saattaa yllättää jo nyt. Katteetkin saattavat myös parantua skaalaedun ja yhtiön tuottavuuden parantumisen myötä, jos Nokia on ottanut käyttönsä omat opit, joita se on markkinoinut muille 4. teollista vallankumousta jo pitkään luennoidessaan.

Vuosineljänneksessä ei tietenkään isoja parannuksia tapahdu. Mutta jos katsoo vuosikymmenen jälkipuoliskolle, spekulaatiot kiinnostavat. Toinen tapa lähestyä Nokian tekemisiin on olettaa liikevaihdon kasvun olevan vakio vuodesta toiseen kuten DCF-mallin ennusteissa.

10 tykkäystä

Kyllä, veikkaan myös samoin että pitkän aikavälin kehitys ei tule olemaan Vernerin esittämän DCF-taulukon mukainen ja yhdyn Lexuksen näkemykseen.

Itsellä on lisäksi toiveita että teknologia puoli pystyy tuomaan uusia innovaatioita mitkä voivat muuttaa tuota kehitystä oleellisesti. Nokiankin itse kertoman mukaan ALU-fuusion hyötyjä nähdään vielä usean vuoden ajan ja nimenomaan Bellabsilta olen odotellut jotain merkittävää uutta teknologista saavutusta. Tämä on kuitenkin tähän saakka osoittautunut toiveeksi, mutta edelleen uskon että kaikkea ei ole vielä suinkaan nähty.

17 tykkäystä

Jos liikevaihdon kasvu on analyysin oletusarvon mukaan tästä ikuisuuteen 1,5 % alle inflaation ja inflaatio jää jatkossa 1 %, laskeeko liikevaihto aikuisten oikeasti?

Disruptiot, vaikkapa internet haut AI:n kehittymisen vuoksi, IoT:t sun metaverset, tapahtuvat liikevaihtoa todennäköisemmin nostavina, ei laskevina. Metoriitit sitten erikseen. Varovaisuus…forward looking statements…ymmärrettävää, täältä on helppo visioida…

Alla Nokia tavoitteistaan Q3/22:ssa. Vuonna 21 puhuttiin vain markkinoita nopeammasta kasvusta antamatta prosentteja. Tehdäänkö ennusteita oletuksella, että firmat ovat hinnoittelukyvyttömiä inflaation edessä? Raja on varmaan liukuva, ison edessä voimaton, pienen ei. Mikähän inflaatioennuste Nokialla on, ei ole osunut silmään raporteissa.

8 tykkäystä

15 tykkäystä

Miten firmat voisivat olla hinnoittelukyvyttömiä inflaation edessä. Eikö inflaatio tarkoita tavaroiden ja palveluiden hinnan nousua ja firmathan tuottavat tavaroita ja palveluita?

4 tykkäystä

Voin vaikka hieman kirjoittaa tähän.

Aiemmin Nokian hinnoitteluvoimaa on pidetty heikkona - yhtiö on ollut ikäänkuin puun ja kuoren välissä. Kiinalaiset toimijat, ja ennen kaikkea Huawei, pilasivat markkinaa järkkymättömällä alihinnoittelulla, joka ei monin paikoin edes kattanut komponenttien hintaa. Kiinan valtio maksoi tyytyväisenä vastineena saamasta datastaan vakka ei tietenkään myönnä sitä. Kyseessä siis ikäänkuin vaihtokauppa jonka säännöistä ei oltu sovittu. Nokia puolestaan joutui siis kilpailemaan hinnalla. Kireässä markkinassa Nokian asema "arvo"ketjussa oli myös heikko - asiakkaat pääsivät valitsemaan ja sanelemaan.

Mutta nykyisellään on merkkejä että tilanne olisi muuttumassa. Ensinnäkään räikeää alihinnoittelua ei enää tulisi olla kiinalaisten ollessa kiellettyjen listalla. Toki aina löytyy ylimielisesti nauravan ahneita saksalaisia jotka lopulta ajavat seinään ja tulevat yllätetyiksi housut kintuissa. Nokia on myös itse antanut kommentteja että pystyvät inflaation ottamaan huomioon hinnoittelussaan, ja varsinkin uusissa sopimuksissa. Tämä antaa lupauksia paremmasta huomisesta, myös tältä osin.

45 tykkäystä

Se on kuulkaa 2023. Ja koko tulevaa vuotta määrittelevä päivämäärä Nokia-sijoittajille on 26.1.2023.

Silloin Nokia julkaisee viime vuoden tuloksensa ja kertoo näkymistään tälle vuodelle. Vain parin viikon päästä tiedämme siis rutkasti lisää Nokian suunnasta. Omaa asennoitumista tähän vuoteen olen jo riittävästi avannut, joten suhtaudun tammikuun lopun informaatioon poikkeuksellisen suurella mielenkiinnolla.

Nokian suhteen kaikki näyttää edelleen hyvältä vaikka ympäristössä on jos jonkinmoista myllerrystä käynnissä. Jotkin pienehköt tulovirrat ovat viivästyneet, mutta samaan aikaan asema markkinassa näyttää vahvalta kaikissa Nokian segmenteissä. Siitä huolimatta Nokia on tätä menoa jäämässä pörssin pitkäaikaiseksi alisuorittajaksi. Yhtiöksi, jota nostattaa sattumanvaraisesti yleisindeksit, ei niinkään oma tekeminen. Mutta, toivoakin on.

Toivon hartaasti, että kuulemme 26. päivä kelpo tuloksesta ja selvästä viestistä sijoittajille siitä, miksi yhtiöön kannattaa sijoittaa nyt ja tästä eteenpäin. Nyt ne tärkätyn kauluspaidan alla piilossa olevat Nokia-muskelit esiin, krakaa kireämmälle, ja selkeä viesti markkinaan, että Pohjolasta pesee.

(Kuvituskuva Nokia-sijoittajista ketsuppipullon korkin kimpussa.)

(Tarkoituksena piristää sisällöltään poikkeuksellisen tyhjää viestiä) (C) Dall-e

51 tykkäystä

Ilman valuuttakurssivaikutusta Nokian myynti q1-q3 2022 kasvoi 6% samalla kun inflaatio Euroopassa (9% euroalueella joulukuussa) ja Yhdysvalloissa (7% marraskuussa) on ylittänyt tämän tason. Olettaen, että tahti pysyy samana viimeisellä neljänneksellän valuutta- ja inflaatiokorjattuna Nokian myynti laski viime vuonna. Samaten omien osakkeiden ostot ovat reaalisesti pienemmät kuin ne 300 milj. + 300 milj. joista viime vuoden alkupuolella päätettiin. Inflaatio tulee siis huomioida ennen kuin lähdetään Nokian johdolle asettamaan sulkia hattuun.

Toistan sen, että Nokian johdon tulee selkeämmin kertoa miten Nokiasta saadaan houkutteleva sijoituskohde: miten paljon on luvassa näkymiin ja tavoitteisiin perustuvaa reaalikasvua myyntiin ja tulokseen. Varsin hiljattain alkaneet Nokian metaverse-puheet eivät ole markkinoita vakuuttaneet eikä Nokia ole kertonut millaista EPS-vaikutusta siitä tai muista mahdollisista kasvuajureista on luvassa. Pääomamarkkinapäivällä tulisi kiteyttää syyt sijoittaa Nokiaan ettei suurin argumentti sijoittamiseen ole jonkinmoisesta epäluottamuksesta kumpuava krooninen aliarvostus.

13 tykkäystä