Kyllä vaan suurin osa menoista tuppaa olemaan joko indeksissä, tai sitten ne on sellaisia menoja, jotka kasvaa inflaation mukana (Esim. terveydenhuolto, puolustus jne.). Tässä esim. Suomen osalta: Verotuksen rakenne – Veronmaksajain Keskusliitto ry

Niinhän se toimii, että jos hintaindeksejä ei seuratakkaan (Tai niitä rukataan sopivasti), niin vajetta saadaan pienemmäksi, mutta sitten on loppupeleissä ihan samasta asiasta kyse kuin leikkauksissa. Ulkoisille ostoille kuten lääkkeille, aseille ei Suomen valtio voi itse päättää hintoja ja tuo elinkeinoelämän edistäminen tulee aika paljolti maataloustuista, joiden tarve riippuu myös paljolti ulkoisista asioista.

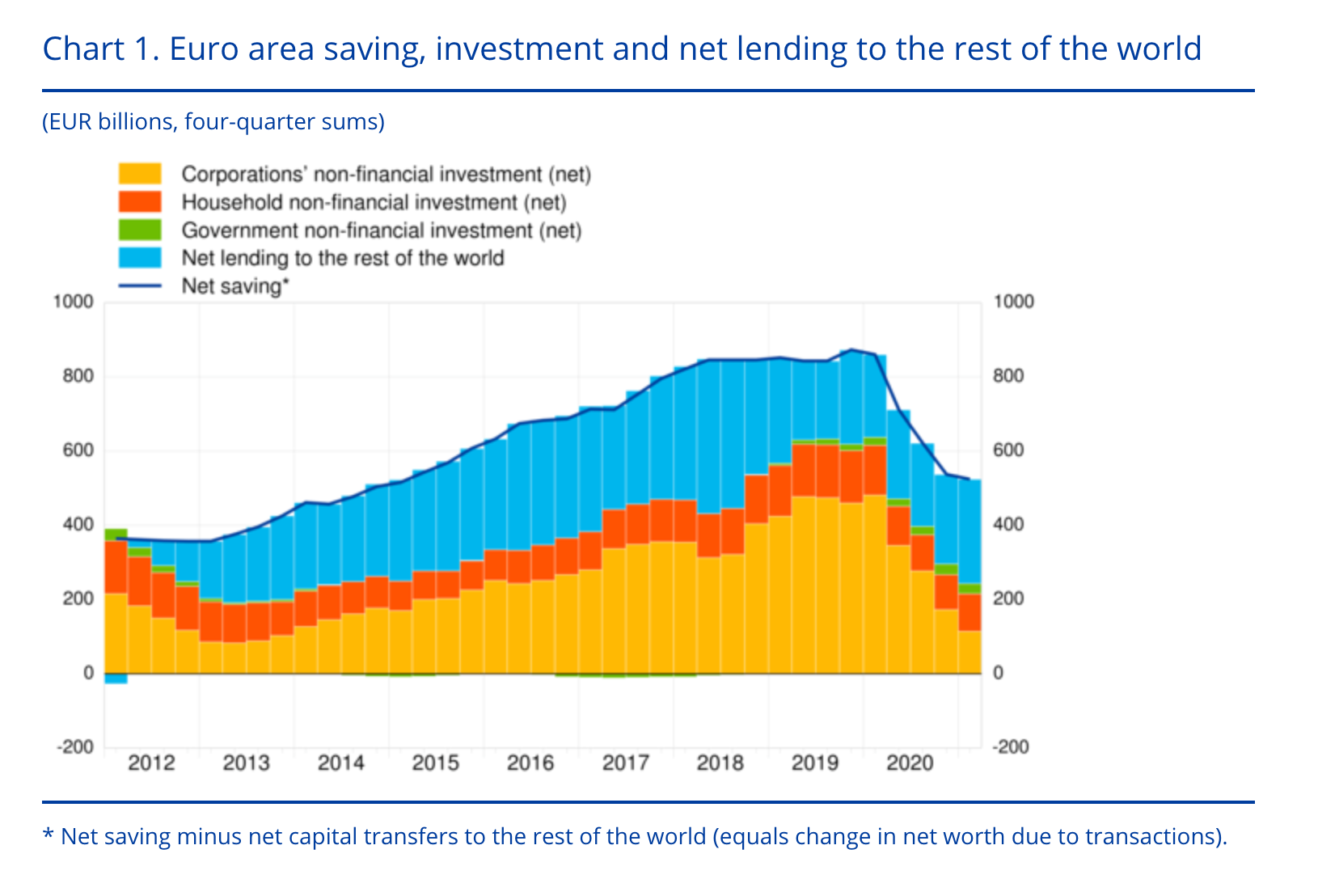

Totta tuo, että lopulta BKT:n kasvu ratkaisee kuvion kestävyyden ja kuten ennenkin, niin jos talous kasvaa nopeammin kuin velkaa otetaan, niin tilanne paranee. Toisen maailmansodan jälkeinen aika on mielenkiintoinen vertailukohta, mutta pitää muistaa, että silloin yksityinen sektori oli erittäin vähävelkainen, kun taas nyt kaikki sektorit tuppaa olemaan veloissaan. Nyt on hankala nähdä, että etenkään EU:ssa yksityinen sektori lähtisi kirittämään kasvua ja ottamaan uutta velkaa kiihtyvällä tahdilla. Sillä onkin sitten pörssin suunnalle erittäin suuri vaikutus, että kuka luo uudet eurot järjestelmään ottamalla uutta velkaa. Jos sekä julkinen ja yksityinen sektori vaan maksaisi nettomääräisesti velkojaan pois niin deflaatiotahan tässä pukkaisi.

Oma käsitykseni onkin, että EU:n ikääntyvässä taloudessa, jossa yksityinen sektori on jo rajusti veloissaan on julkisen talouden yksinkertaisesti pakko jatkaa velkaantumistaan, jos inflaatiotavoitteisiin halutaan päästä ja pitää nykyjärjestelmä pystyssä. Ts. itselle näyttää, että olemme Japanin tiellä, mutta pyrimme välttämään saman lopputuloksen suuremmalla julkisella kulutuksella. USA taas on demografisesti paremmassa tilanteessa ja yksityinen sektori vähemmän velkainen, joten siellä valtion ei välttämättä tarvitsisi/kannattaisi kuluttaa samalla tavalla.