Lueskelin eilen juttuja USA:n öljyteollisuuden taantumasta, joka on oikeastaan jatkunut jo kaksi vuotta. USA:n tilanne ei pörsseissä näkyisi, jos Venäjän energialla pyöritettäisiin edelleen täysin Euroopan ydinmaita. Venäjän energiatuonnin hiipuessa merkitys on suuri.

Venäjän ajoitus Ukrainan sodalle on erinomainen. Vastaavaa tuho- ja painostusvaikutusta ei olisi saanut aikaiseksi parin vuoden päästä olettaen, että ihmiskunnan taistelussa viruksia vastaan oltaisiin edelleen niskan päällä. Jos ajoitus oli vahinko, ovat venäläiset pirun onnekkaita barbaareja.

Euroopan riippuvuutta Venäjän energiasta alettiin tosissaan rakentaa vuoden 1973 öljykriisistä lähtien. Tarkoitus oli vähentää riippuvuutta Arabimaiden öljystä sen jälkeen, kun öljy oli politisoitu osaksi Arabimaiden tavoitetta painostaa Yhdysvallat lopettamaan tukensa Israelin jatkuvalle sotimiselle ympäri Lähi-Itää. Kriisistä oli monia seurauksia, joista yksi oli Euroopan riippuvuus Venäjän maakaasusta, Saksa etunenässä. Yhdysvallat varoitteli Eurooppaa energiariippuvuudesta 1970-luvulta lähtien aina tähän päivään asti, mutta varoitukset menivät kuuroille korville. Ranskassa oltiin sentään kaukaa viisaita ja rakennettiin merkittävä määrä ydinvoimaa, Venäjä-riippuvuuden kasvattamisen lisäksi.

Mutta USA… USA:n pörssien suunta ohjailee lopulta kaikkien pörssien suuntaa. USA on maailman suurin öljyntuottaja ja öljyomavarainen, mutta noudattaa markkinatalouden sääntöjä. USA tuottaa tällä hetkellä hieman alle 12 miljoonaa tynnyriä öljyä päivässä. Se on 8% vähemmän kuin vuonna 2019. Öljyntuotannon ei odoteta palaavan pandemiaa edeltävälle tasolle tänä vuonna ja viime vuosikymmenen kaksinumeroinen vuosittainen tuotantomäärien kasvu on historiaa.

USA:ssa öljyntuotannon ongelmat alkoivat siitä, kun vuoden 2020 romahdus painoi öljyn hinnan pahimmillaan miinukselle. Öljyn hinta ei kattanut edes varastoimista. Maan öljyteollisuudessa nähtiin lukuisia konkursseja. Öljyn ripeä hinnannousu parantaa nyt tuottajien kassaa nopeasti, mutta ongelmana on resurssit. Yhtiöt eivät löydä työvoimaa. Tarvittavia laitteita ei kyetä toimittamaan riittävän nopeasti ja jopa fräkkäyksessä käytettävästä hiekasta on pulaa. Resursseja ei saa edes rahaa vastaan.

En haluaisi jatkaa pessimismiäni, mutta ilman energian hinnan laskua ei taantuma taitu. Ja mikä saisi energian hinnan laskuun ja pörssit nousuun? Valttikortit ovat jälleen kerran Arabimaiden käsissä. Tuotantoa kyettäisiin kasvattamaan jonkin verran, mutta siihen ei ole halukkuutta. Venäjä kaveeraa monen suuren öljyntuottajamaan kanssa, joten tilanne on haastava. Eurooppa sulki pysyvän tuntuisesti merkittävän määrän energian tuontia Venäjältä. Vaikka sota loppuisi tänään ei nopeaa paluuta halvan energian lähteille ole.

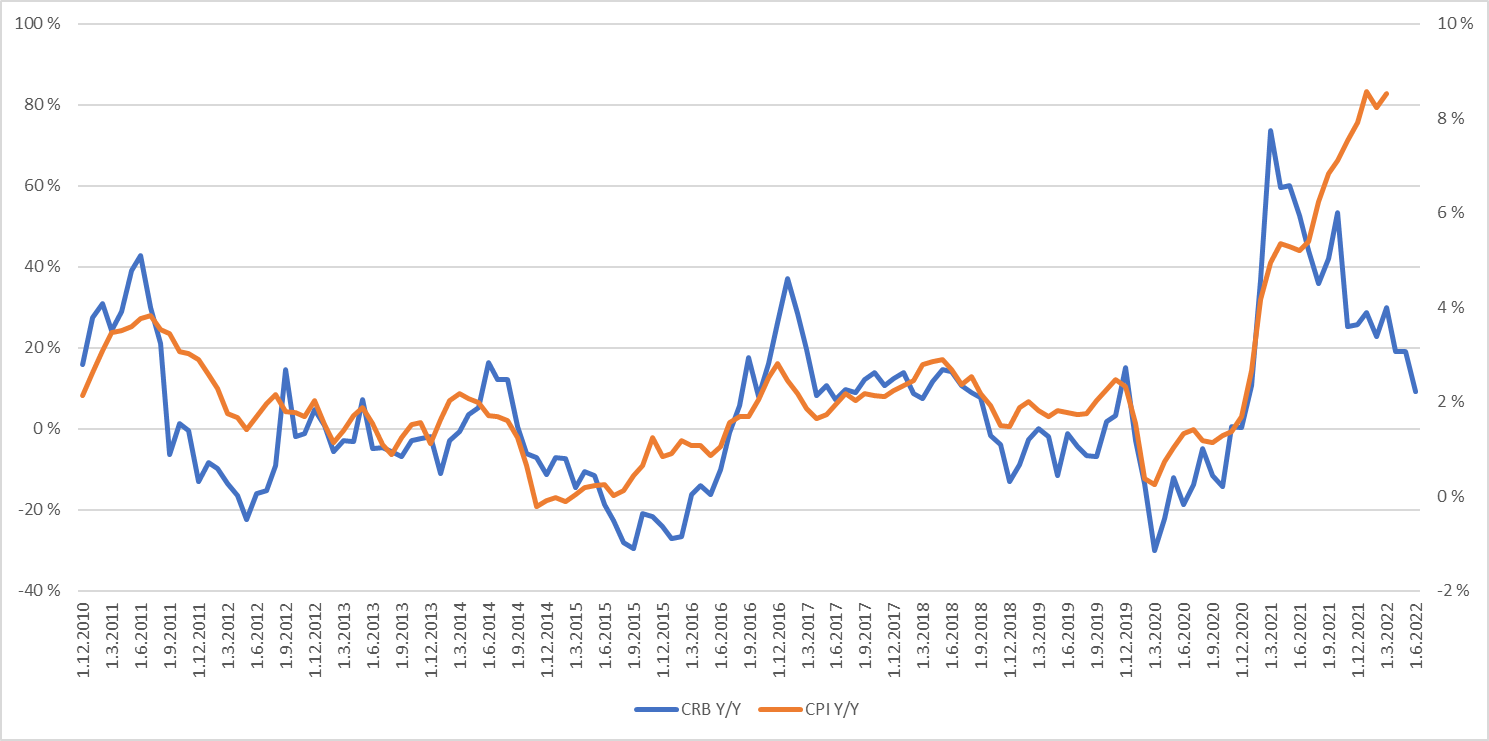

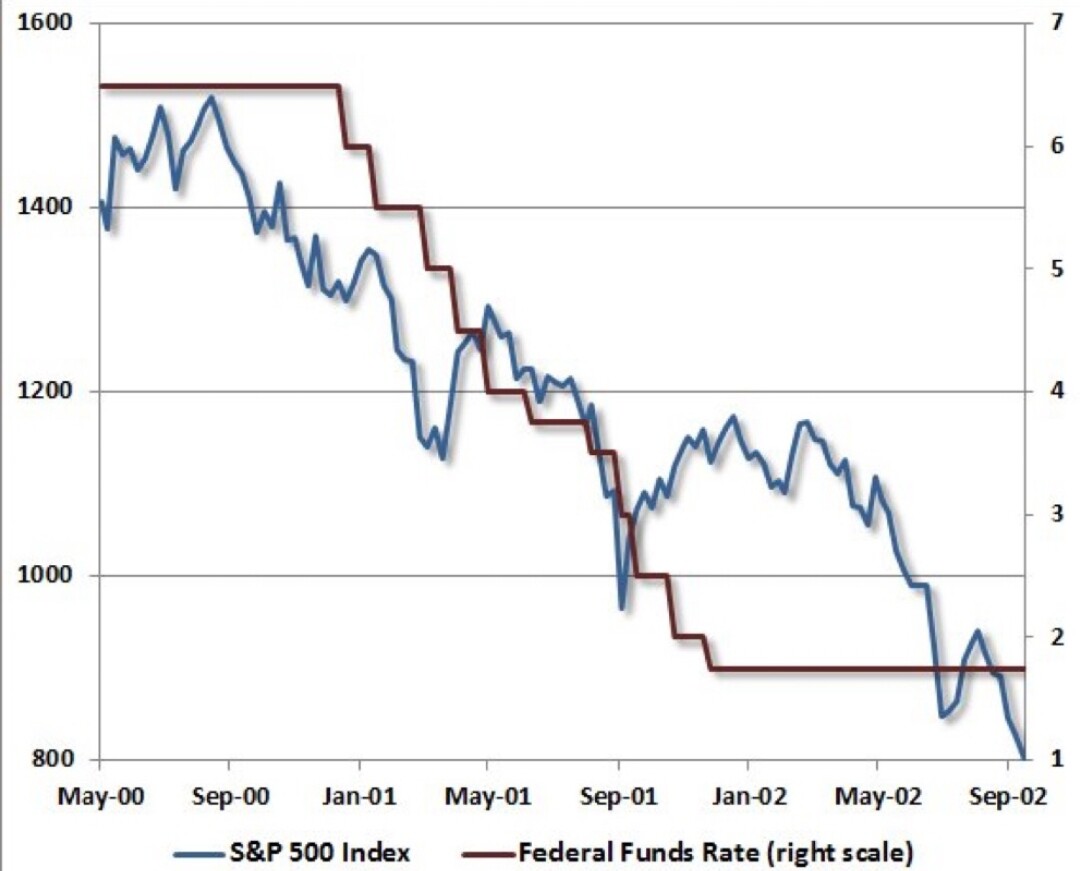

Yhteenvetona: Historia toistaa itseään. Sotimisen synnyttämän energiakriisin myötä inflaatio kiihtyy ja laukaisee taloustaantumaa. Tällä kertaa yhtälössä on myös pitkään kestänyt pandemia, josta ei oltu vielä selvitty. Pörssien alamäki taittuu vasta pohjilla, minne on vielä monen osakkeen kohdalla matkaa. Poimijoille ajankohta on hyvä, sillä pörssin alamäki ja huono sentimentti tasapäistää osakkeita. Kökköä saa priiman hinnalla ja toisin päin.