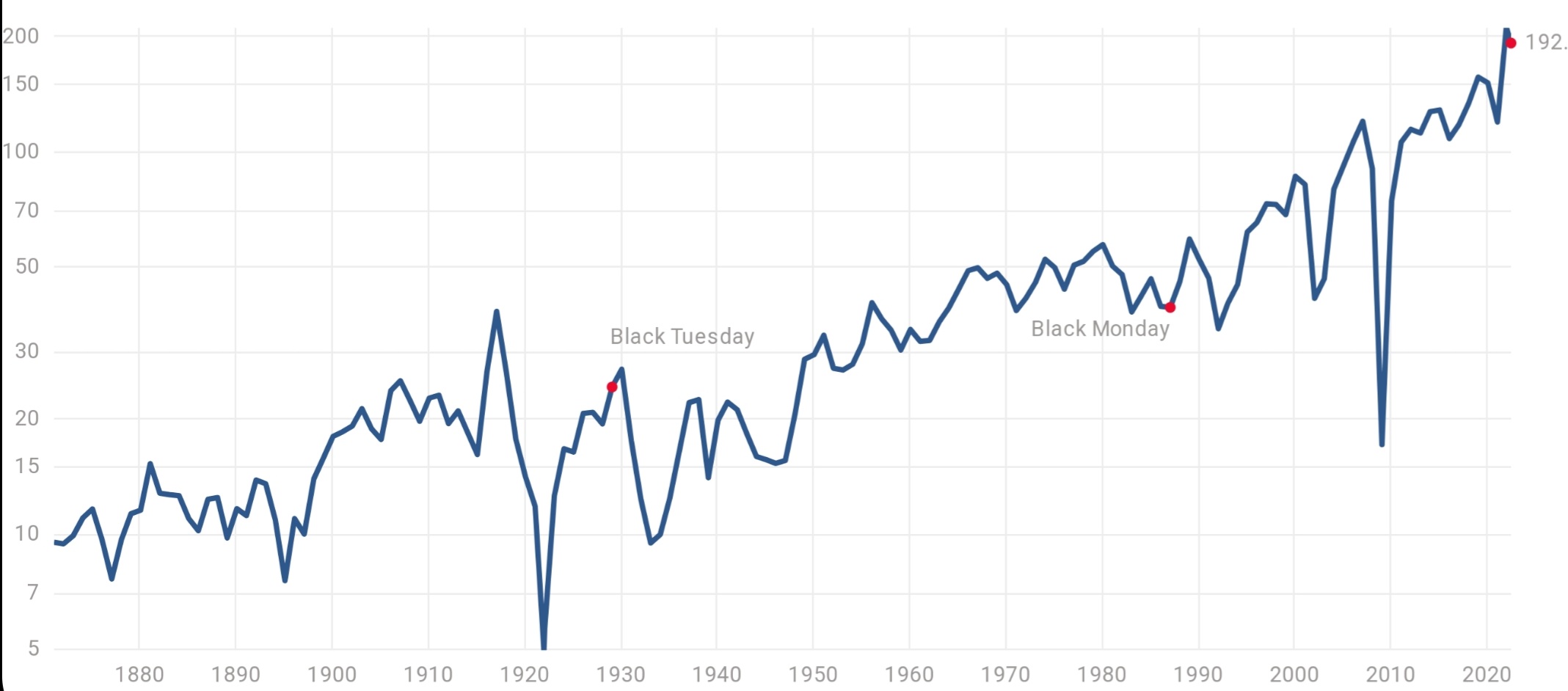

The CAPE Ratio (also known as the Shiller P/E or PE 10 Ratio) is an acronym for the Cyclically-Adjusted Price-to-Earnings Ratio. The ratio is calculated by dividing a company’s stock price by the average of the company’s earnings for the last ten years, adjusted for inflation.

6 tykkäystä

Jos olisit pitänyt järkevänä tasona Shillerin P/E 20, olisi sijoituspaikkoja ollut vain ennen 1990 sekä kurssipohjilla vuonna 2009 ?

Euroopan sekä USA:n arvostuksien eroa selitetään mm. sillä, että USA:ssa on suhteessa enemmän teknologia-/kasvuyrityksiä indeksissä.

Onko USA:ssa vuosien saatossa kasvuyritysten määrä kasvanut indeksissä ja se selittäisi arvostustason historiallista kasvua ?

Edit Onko mahdollista, että esim. Terveydenhuoltosektori on muuttunut vakaasta perusliiketoiminnasta enemmän kasvuhakuiseen uuden innovointiin. Tämä sekä lääketeollisuudessa että lisääntyvässä määrin Nightingale Health tyylisissä firmoissa ?

Mahdollistaako nykyinen teknologia myös Teollisuusyrityksille enemmän kasvuyrityksen piirteitä. Hissifirma teki aikaisemmin hissejä, nyt IoT ja sovellukset ovat keskeinen osa liiketoimintaa?

23 tykkäystä

Luulen, että CAPE on kohtuullinen indikaattori yli/aliarvostuksista jatkossakin, mutta olisin varovainen vetäessäni mitään peukalosääntöjä mikä on “kallista” ja mikä “halpaa”.

En ole ihan varma miten vertailukelpoisia nettotulokset ovat edes 20, saati 50 vuoden takaiseen maailmaan.

Miten CAPE esimerkiksi ottaa huomioon yhä kasvavan aineettomien osuuden investoinneista? Ovatko kirjanpitokäytännöt pysyneet samoina yli pitkien aikojen? Hyväksytyt arvostuskertoimet voi myös teoreettisesti johtaa yritysten kyvystä luoda arvoa, onko sijoitetun pääomien tuotot pysyneet muuttumattomina yli aikojen, vai onko yritysmaailman terävin kärki petrannut tuolla saralla?

Esimerkiksi siinä missä perinteiset tehdasinvestoinnit näkyvät tuloslaskelmalla poistoina yli pitkän ajan, kaikkia investointeja aineettomiin ei aktivoida taseelle ja ne näkyvät etupainotteisesti tuloslaskelmalla verrattuna perinteisiin investointehihin.

Vaikka monen S&P 500 yhtiön kannattavuuden kestävyyttä voitaneen syystäkin tarkastella kriittisesti, on mukana myös isompia ja isompia köriläitä, joiden tulostaso ei ole vielä lähellekään trimmattu potentiaaliinsa.

Nämä vain hajanaisia ajatelmia vailla sen kummempia pitäviä johtopäätöksiä. Paitsi ehkä se, että en antaisi korkeankaan CAPEn pelottaa itseäni sijoittamasta Pohjois-Amerikkaan jos sieltä houkuttelevia sijoituskohteita löytäisin.

16 tykkäystä

Huutelen viereisestä pöydästä, että tässä on tapahtunut itseasiassa melko suurikin muutos. SP500:sen mediaani ROIC (per McKinseyn data) mörni vuosikymmeniä 10 %:in hujakoilla, mutta pomppasi 2000-luvun alkupuolella yli 15 %:iin missä se on pörrännyt sen jälkeen.

Olen puhunut täällä aiemmin “value driver” kaavasta. Jos sillä havainnollistaa tätä muutosta, niin olettaen että pääoman kustannus on 8 %, kasvu 5 % (SP500:sen nimellinen tuloskasvu 1945–2022 on ollut n. 7 %) ja ROIC 10 %, niin “käypä” P/E luku olisi 17x. SP500:sen P/E on pörrännyt jossain 15 molemmin puolin toteutunein tuloksin, 1945–2000 eli ei ihan pöhkö luku.

Jos ROIC on 15 %, käypä P/E olisikin samoilla oletuksilla 22x. SP500:sen P/E on toteutunein tuloksin ollut pääosin 20:en päällä 2000-luvulla, eli jälleen tuo yksinkertainen lasku näyttää jokseenkin osuvan todellisuuteen.

Mutta, tuosta ROICista on poistettu goodwill. Etenkin viime vuosikymmeninä sitä on syntynyt paljon yritysostoissa. Jos sen laskisi, olisi ROIC varmasti matalampi mutta siitä ei ole minulla dataa. McKinseyn eepoksessa on kylläkin sektoritasolla lääkefirmat, joiden ROIC ilman goodwillia on porhaltanut jopa 60 %:iin keskimäärin 2000-luvulla, mutta goodwillin kanssa alle 20 %:een mutta sekin on enemmän, kuin aiemmin.

Kaiken kaikkiaan voi todeta, että yhtiöt joko pääoman käyttöä tehostamalla ja/tai marginaaleja parantamalla ovat kaiken kaikkiaan parempia, kuin ennemmin mikä jatkuessaan pitää yllä korkeampaa käypää arvostustasoa niin kauan kunnes asioiden olotila muuttuu taas.

53 tykkäystä

- S&P 500 @ $3753

- CAPE 27,7x

- inflaatiokorjattu keskimääräinen 12 kk EPS viimeiseltä kymmeneltä vuodelta $135,7

Laitetaan siihen volyymien kasvun 2 % p.a. perusteella reilut 10 % lisää.

Eli normalisoitu hälystä puhdistettu 12 kk S&P 500 EPS juuri nyt $150?

- liian optimistinen arvio

- liian pessimistinen arvio

- kohdillaan!

0 äänestäjää

5 tykkäystä

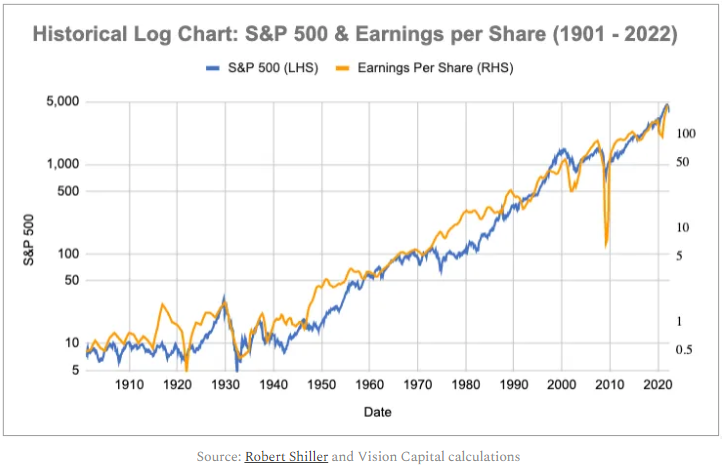

Pitkällä aikavälillä yksi tärkeimmistä graafeista (IMO) olisi indeksin kehitys (SEPE500) sekä EPS kehitys yhdistettynä samaan kuvaan. Näitä yllättävän harvoin missään tulee vastaan.

Laittakaa niitä tähän ketjuun myös ![]()

20 tykkäystä

Tuossa pystyy hyvin zoomaamaan kiinnostaviin jaksoihin.

13 tykkäystä

Aiheeseen liittyen tässä kirjoituksessa tarkasteltu mistä TSR eli Total Shareholder Return (ilman osinkoja) on muodostunut aikavälillä 2003 - 2021. Tarkasteltuna ilman osinkoja kokonaistuotosta ~95% on vastannut EPS kasvu.

Given what we have laid out so far, you, you should not be surprised to learn that over the long-term, it is earnings growth, supported by revenue and profit growth, that drives the stock market higher, and to a much lesser extent, valuation multiples.

8 tykkäystä

Lineaarisella räntä på räntä -asteikolla tuo on vähän kuumottava. Log-asteikolla joku 150-170 eps enää tunnu ihan niin kaukaiselta.

7 tykkäystä

Samansuuntaisia ajatuksia kuin mitä allaolevassa twiittiketjussa.

Toiseen twiittiketjun kommentina, että vaihtoehto 2, vaikkei se niin suosittu ole. Twiittaajalla ei ensimmäinen pohjien veikkaus viimekuukausina.

17 tykkäystä

Oli tosiaan raju liike.

Aina on parempi katsoa eteenpäin kuin taaksepäin.

Mutta siis taaksepäin tuoreimpaan dataan katsoen inflaatiotilanne on huonoin 40 vuoteen ja työmarkkina erittäin tiukka.

Fed-kuiskaajan pohdinnat eivät oikein langenneet suotuisaan maaperään bondimarkkinoilla.

10 tykkäystä

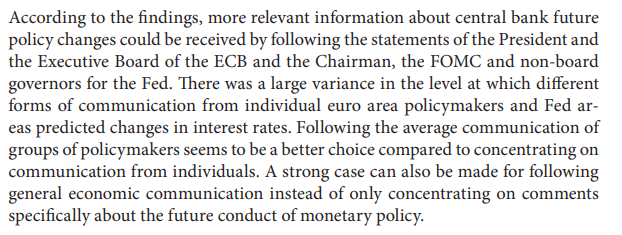

Tämä on ihan totta. Keskuspankkien viestinnässäkin on paljon “hälyä” etenkin silloin, kun taloudessa epävarmuus on korkealla. Itse asiassa olen tätä asiaa tutkinut yhdessä entisen tohtorikoulutettavakollegani kanssa, ja aiheesta julkaistiin västikään paperi. Tiivistettynä tulosten sisältö: kannattaa kuunnella herkällä korvalla pääjohtajia ja johtokunnan jäseniä, sillä heidän “ennustevoimansa” on korkeimmalla tasolla (alla ote tutkimuksesta). Tämä kannattaa muistaa etenkin nyt, kun viestinnän määrä keskuspankeissa kasvaa:

19 tykkäystä

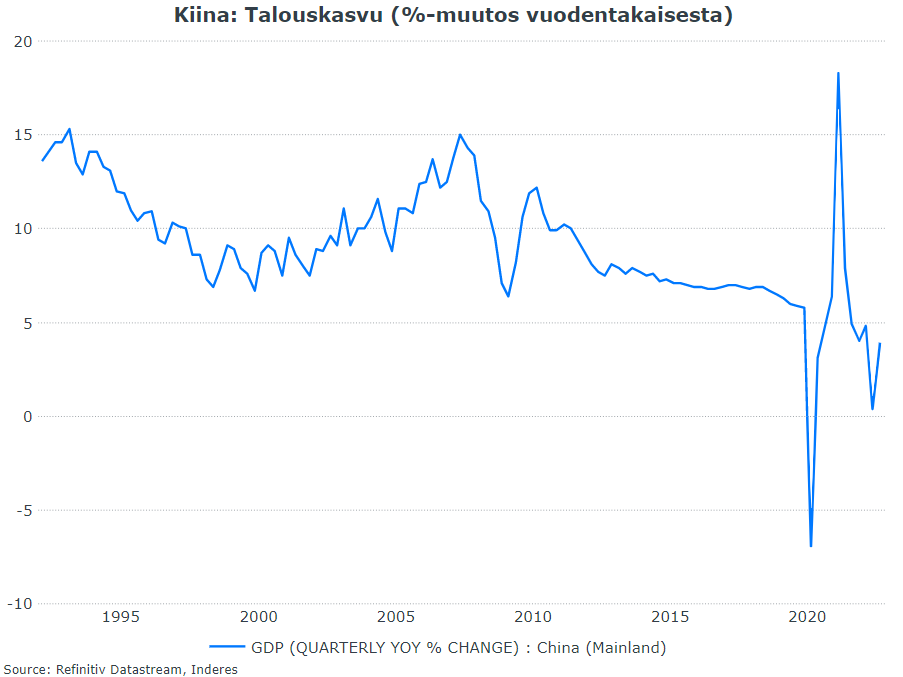

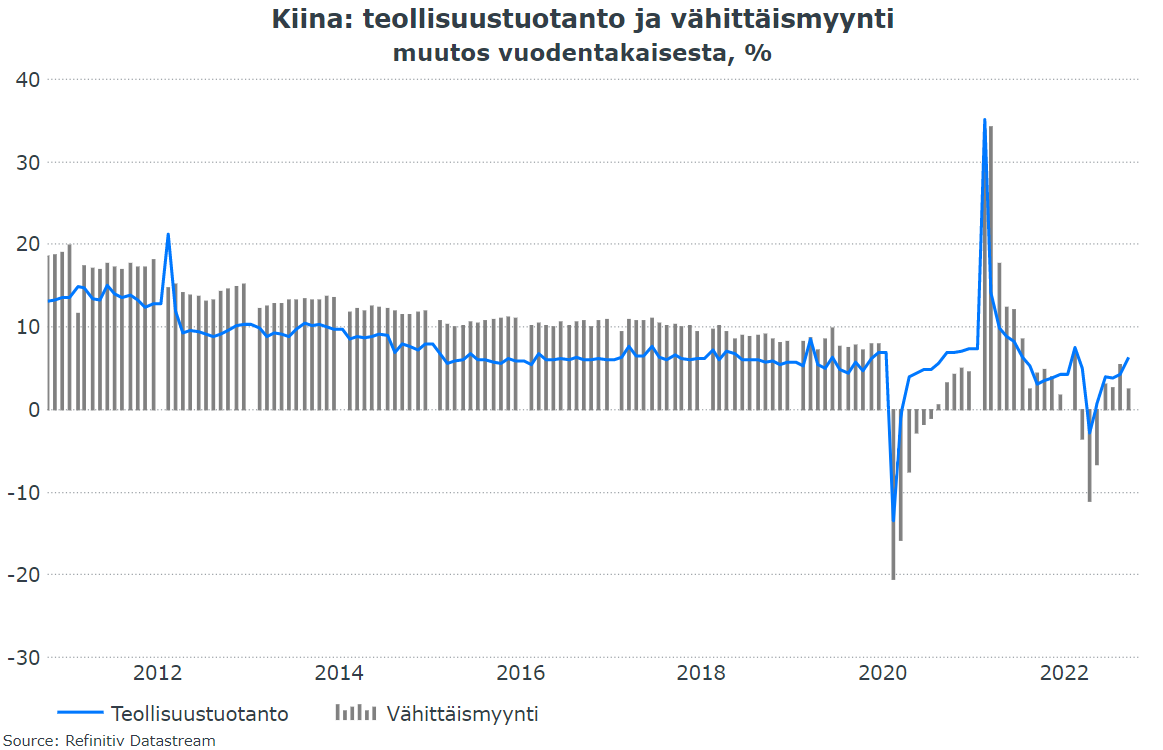

Vielä asiaa aamun makrokatsauksesta. Kiinan talouslukuja Q3:lta julkaistiin heti Xi’n kolmannen kauden varmistuttua, ja markkinaodotuksiin nähden lievästi positiivisia lukujahan sieltä seurasi. Vähittäismyynti sakkaa kuitenkin edelleen, eli kuluttaja on varovaisella päällä. Lisäksi asuntojen hinnat jatkavat laskuaan.

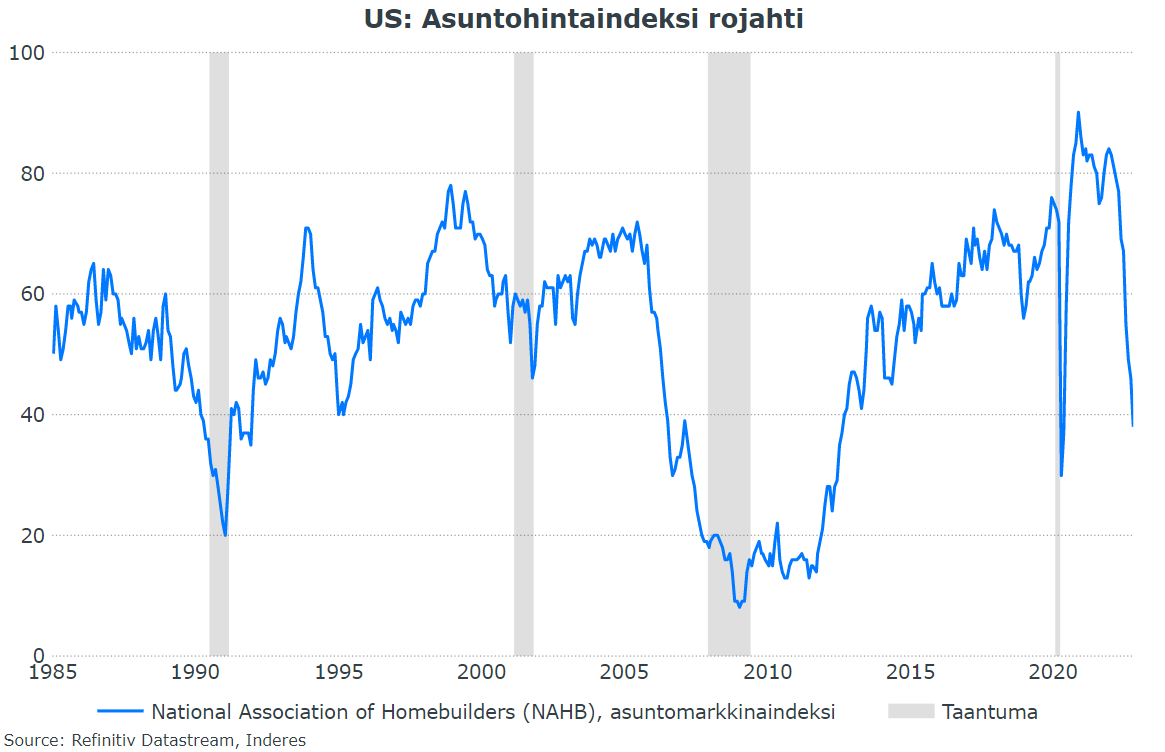

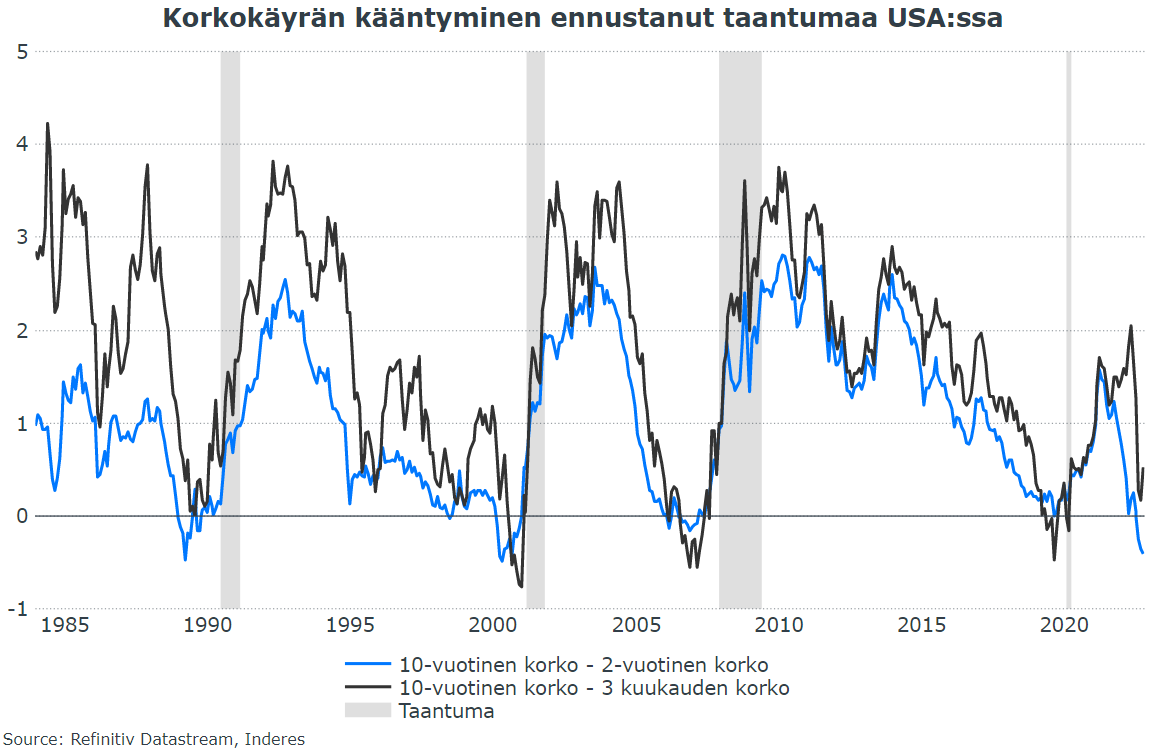

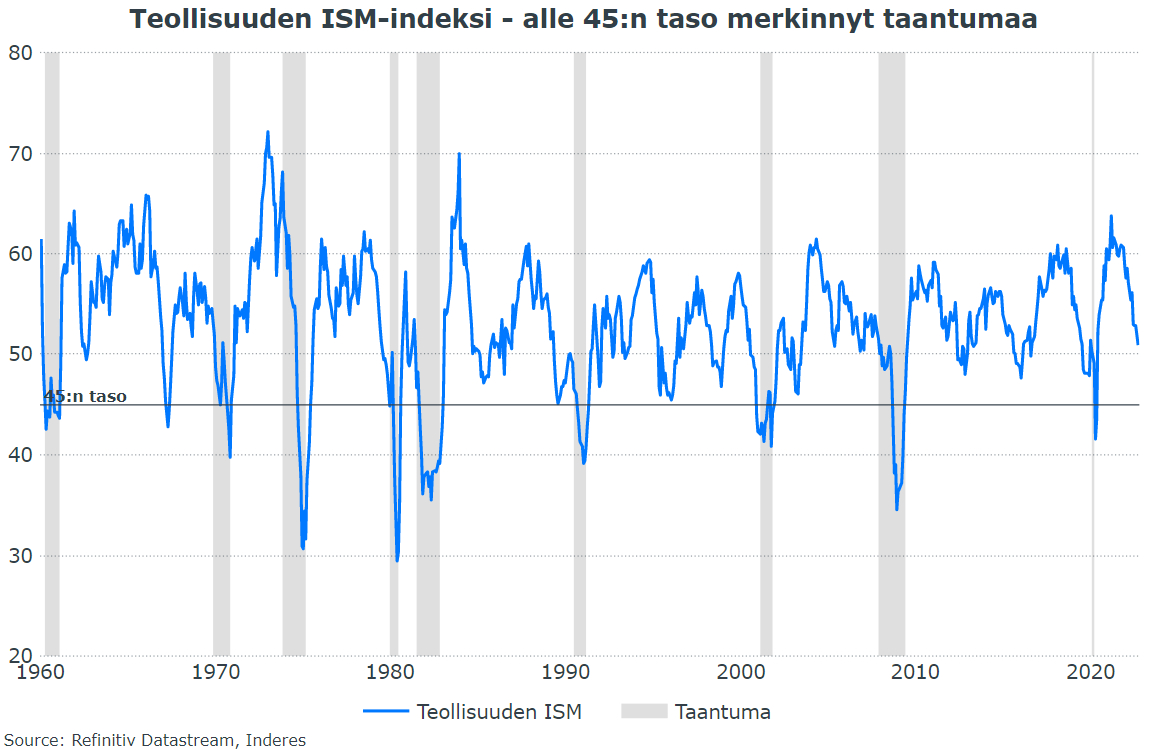

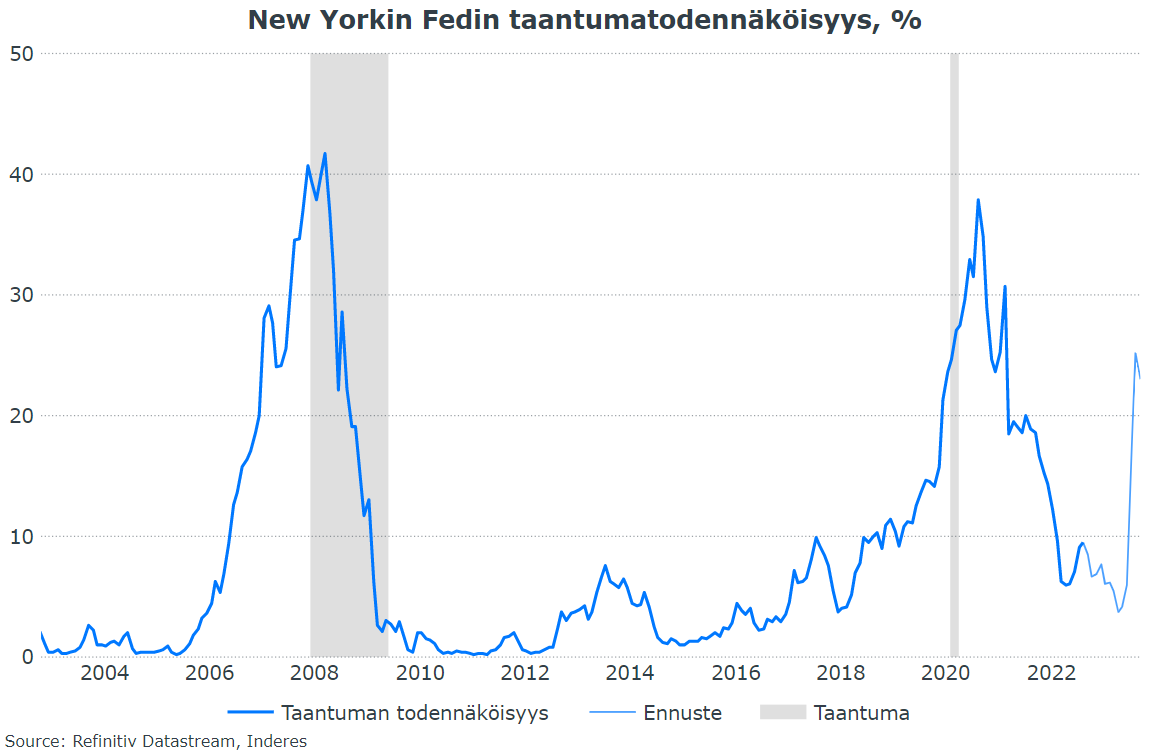

Toinen nosto liittyy taantumaindikaattoreihin, joista täälläkin on keskusteltu. Twitterissä huhuiltiin viime viikolta taantumaa, koska NAHB-asuntomarkkinaindeksi tippui hälyttäville tasoille (joita on aina seurannut taantuma). Tämä on mielenkiintoinen signaali siinäkin mielessä, että asuntomarkkina on ollut se, joka ensimmäisenä kyykkää suhdanteen kääntyessä. Muut taantumaindikaattorit (korkokäyrä, teollisuuden ISM) ovat kuitenkin vielä “selvillä vesillä”, eli apetta löytyy sekä karhuille että härille. Koko katsauksen voi lukea täältä.

37 tykkäystä

Alla on Jukka Oksaharjun kirjoitus markkinatilanteesta. Siinä käsitellään näitä asioita:

- Korkojen nopea nousu, ei niinkään korkojen taso

- Inflaation nopea nousu ja taso

- Korkea lähtötaso arvostuskertoimien laskulle

- Pörssiyritykset eivät ole sama asia kuin reaalitalous

- Markkina pyrkii katsomaan 6–12 kuukautta eteenpäin

Helsingin pörssi on laskenut vuodessa reilut 20 prosenttia. Tämän suuruusluokan lasku yhdistettynä noin vuoden kestäneeseen, pääsääntöisesti alaviistoon kehittyneeseen markkinaan täyttää laskutrendin tunnusmerkit.

Samanaikaisesti on käynyt ilmeiseksi, ettei kyseessä ole ainoastaan pörssikriisi. Myös (asunto)velallisten korkokulut ovat jyrkässä nousussa ja yleinen hintataso kiihtyy parhaillaan kovinta vauhtia 40 vuoteen. Energiakriisikin lisännee oman mausteensa soppaan alkavan talven aikana. Juuri nyt markkinamuutoksen ajureita on siis kiistatta läsnä useita.

22 tykkäystä

Tässä on @Antti_Jarvenpaa:n 7,5 minuutin video koroista. ![]()

Aiheet:

00:00 Aloitus

01:10 Tervetuloa takaisin korkomenot

03:19 Mitä lyhyempi, sitä parempi – tai sitten ei

04:50 100-vuotiset bondit

06:02 Velkaantumisen trendi

10 tykkäystä

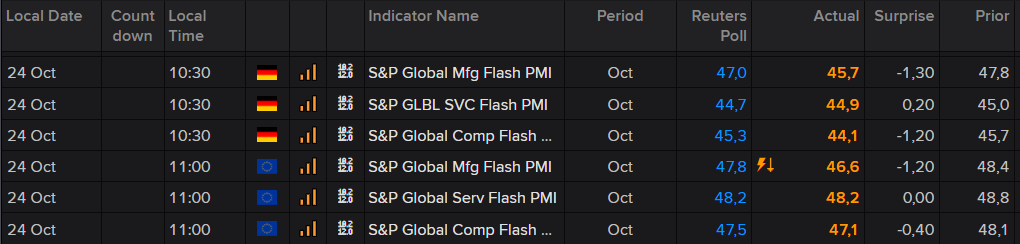

Äsken julkaistiin tukku euroalueen ostopäällikköindeksejä, ja sieltä tuli samalla sarja negatiivisia yllätyksiä. Teollisuuden taantuma on todellisuutta, palvelualoilla lukemat korkeampia, mutta heikentymään päin.

70 tykkäystä

On. Lisäks pankit alkaa saada rahamarkkinoilla talletuksilleen korkoa, joka kannustaa niitä lainaamaan vähemmän.

5 tykkäystä