Pankkien kolina ei ainakaan vielä näy kulutuksessa korttidatan perusteella.

23 tykkäystä

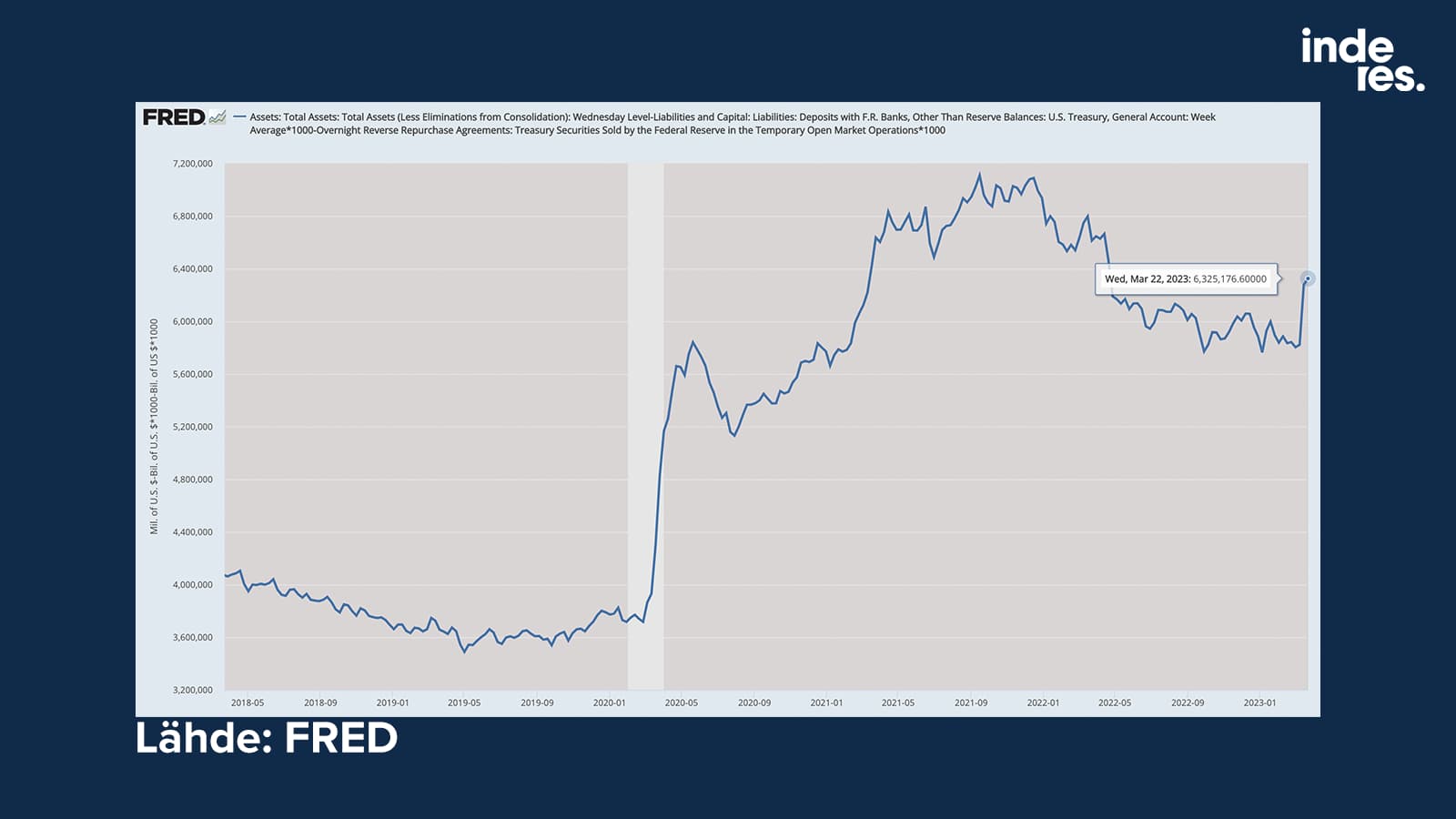

Päivitys Fedin nettolikviditeettiin. Data päättyy keskiviikkoon, pieni lisäpomppu viime viikkoon nähden.

Myöhemmin tänään pitäisi päivittyä myös pienpankkien talletusdata 15.3. asti. SVB taisi kaatua 10.3. perjantaina eli päivitetyssä datassa pitäisi jo näkyä liikettä, jos sitä todellisuudessa on. Isojen pankkien talletukset laskevat mutta ne meinasivat tukehtua niihin pandemiassa eli ei sillä suunnalla ihmettelyä. ![]()

24 tykkäystä

Ellen ihan väärin tulkitse tämän päivän mehevää laskua, se näyttää painottuvan syklisiin suuriin yhtiöihin kotimaassa. Teknot ovat pärjänneet verrattain hyvin, etenkin Yhdysvalloissa mutta meilläkin joku Qt on hyvä volatiili esimerkkiosake. Jos teknot murehduttaisi, sitä murjottaisiin tänään kunnolla laitaan.

Jenkeissä Nasdaq on kehittynyt vuoden alusta ihan hyvin, joku Tesla ja NVIDIA ovat suorastaan jälleen hyvin kireitä arvostukseltaan.

Yhdysvaltain kymppivuotinen on laskenut jo 3,3 %:iin. Tämä tietysti tukee juurikin kasvufirmoja, etenkin kun alkaa näyttämään selkeältä, että korkohuiput (ja mahdollisesti teknojen pörssipohjat) jäi viime syksyyn.

50 tykkäystä

Perusasetelma ei taida olla kauhean erilainen euroalueella kuin USA:ssa näiltä osin:

Saksa:

Ei sillä että osaisin virtaa tileiltä rahamarkkinarahastoihin ennustaa.

5 tykkäystä

TÄstä tämä visuaalinenkin peloittelu alkaa ![]()

15 tykkäystä

Eiköhän siellä JPow ja muut keskuspankkien supermiehet ja -naiset ihan kohta ilmesty työntämään sivusta takaisin pystyyn. Avoin kysymys on vain että putsataanko DBn osakkeenomistajat ja velkojat tämän supersankariteon aikana kokonaan vai vain osittain.

(varovaisesti, jos himottaa ostaa kriisipankin lappua dipistä… ![]() - keskuspankkiirin hiusteleikkuukoneessa on potkua)

- keskuspankkiirin hiusteleikkuukoneessa on potkua)

18 tykkäystä

Pankkisektori on saanut olla aika pitkään nyt rauhassa (ainakin) kahdesta syystä.

Nollakorkomaailmassa on ollut aika helppo unohtaa ongelma-asiakkaat, korkoahan ei makseta ja tarvittaessa lyhennyksiäkin voi neuvotella uudestaan sen sijaan että oikeasti hyväksytään tilanne.

Toinen tietysti on ollut se että lähes kaikki assetit ovat nousseet poskettomasti, kiinteistöt tietyillä alueilla aivan käsittämättömästi. Lähiesimerkkinä Tukholma, jossa toki hinnat jo pihisevät.

Teknoromahdus aiheutti jo jonkinlaista kuhinaa, mutta kiinteistöassetit ovat ihan eri mittakaavassa kuin osakkeet.

Tässä esimerkiksi alfin arvio aiheesta twitteristä

Global asset classes compared by market cap in 2021. - Real estate: $326 trn - Bonds: $124 trn - Equities: $109 trn - Gold: $12 trn - Digital assets: < $2 trn Real estate is HUGE.

Eli arviolta kolminkertainen osakkeisiin verrattuna esimerkiksi. Jos maksukyvyttömyyttä ilmenee nyt kun yhtäkkiä vivutettu pääoma tarvitseekin 5% käteistä vuodessa (viahtelee ylöspäin maittain) ja samaan aikaan sijoitukset laskevat 30% pahimmillaan voi tässä olla selvittelemistä hetkeksi.

Nyt kun europörssit ovat lähes ATH hinnoissa, on ymmärrettävää että kurssit käyttäytyvät levottomasti. Mitä enemmän keskuspankkiirit vakuuttelevat, sen levottomammin, vaikka toki sitten taas vanhaan mallin rahahanat kyllä lopulta aukeavat. Mihinkä automaatti pääsisi karvoistaan, eikä rakenteelliset muutokset ole mahdollisia taaskaan.

6 tykkäystä

Tässä pitäisi tietysti huomioida myös, miksi ne korot laskee ja mitä se tekee globaalille taloudelle. Vaikka teknojen kassavirrat olisivat kaukana tulevaisuudessa ja diskonttokorkoa reivataan alas, mikäli diskontattavat kassavirrat vastaavasti pienenevät, ei tämä ole teknoillekaan bullish.

Nvidian tulevaisuuden näkymät tuskin ainakaan parantuneet suhteessa 2021, mutta osake huitelee ATH tasojen ympärillä, enkä ole saanut edes kovia huumeita käyttäviltä perusteluja, miten tuota firman hintalappua perustellaan. Kaikki teknot eivät tietenkään treidaa lähellä ATH-lukuja, mutta monella tilanne näyttää samalta kuin esim. Robloxilla, liikevaihdon kasvu pysähtyi ja tappiot paisuvat entisestään.

8 tykkäystä

NVIDIA on kuumatkalla koska ChatGPT.

ChatGPTn malli on luotu isolla läjällä näitä:

Markkina epäilee että hirveä läjä hyvin rahoitettuja startuppeja hankkii näitä kohta kaksin käsin samalla kun Microsoft on jo pakittanut muutaman rekan hakemaan lisää rautaa kun Azure natisee liitoksistaan OpenAIn käyttäjämäärien vetäessä omaa kuumatkaansa.

Menee pari kvartaalia että nähdään miten tämä oikeasti vaikuttaa NVIDIAn viivan alle, mutta sitä ennen markkina ennakoi ja spekuloi. Ihan looginen reaktio mielestäni.

Tuossa NVIDIAn omaa hypepläjäystä aiheesta:

Pistivät myös ulos uuden H100 -mallin jossa muistin määrää kasvatettu koska ChatGPTn kanssa olemassaolevien korttien muistimäärä oli iso rajoittava tekiä. Ja yllättäen nämä eivät todellakaan ole halpoja…

…ja huhupartio osaa kertoa että nämä uudet kortit on jo myyty tyyliin “kaikki mitä tehtaalta irti lähtee” pitkälle syksyyn.

10 tykkäystä

Siinä saa AI-hype ihan toden teolla generoida kassavirtaa

6 tykkäystä

Luonnollisesti markkina yleensä ampuu yli - kumpaankin suuntaan - mutta vaikea on arvata kuinka paljon voidaan ampua yli. Tämän hetken AI-hype on todella poikkeuksellisen iso “maanjäristys” ja kun kaveriporukka Microsoft - Google - Facebook - Amazon ja kaikki also-ran firmat (Oraclet, IBMt sun muut sekä startup-osasto) lähtevät oikeasti ottamaan erää markkinaosuuksista tällä sektorilla, heille rautaa myyvillä tahoilla on ihan realistisesti tilanne jossa isoin ongelma on mihin työntää kaikki se (riski)raha jota nämä isot pelurit työntävät heille.

3 tykkäystä

BofA löi hanskat tiskiin

22 tykkäystä

Kesä tulee ja FEDin koronlaskut myös ![]()

Tietänee hyvää varsinkin Nasdaqin nousulle…?

EDIT: Mitä raati on mieltä tekoälyn vaikutuksesta teknojen kursseihin? Somen AI-palstoilta on viime päivinä voinut bongata useita case-esimerkkejä, joissa chat GPT:n tms avulla on tehty huimia tuottavuusloikkia esim koodauksen ja sisällöntuottamisen saralla. Ei voine olla näkymättä teknoyhtiöiden kurssikehityksessä?

11 tykkäystä

(Saa siirtää johonkin kevyempään ketjuun, jos tuntuu aiheelliselta.)

Paineet FED:n ympärillä kasvavat. Finanssialalla pitkän uran ennen politiikkaa tehnyt ja erittäin näkyvä (mm. senaatin pankkivaliokunnan ja talousvaliokunnan jäsen) demokraattisenaattori Elizabeth Warren on kiihdyttänyt Powellin vastaista retoriikkaansa. Warren tunnetaan myös Bidenin läheisenä liittolaisena, käyttipä Washington Post Bidenin presidenttiydestä jopa ilmaisua “Warren-infused presidency”.

On Warren toki aiemminkin grillannut Powellia ja FED:n toimia peläten FED:n aiheuttavan taantuman ja vaatien FED:iä hölläämään koronnostoja. Nyt ainakin viikon ajan on alkanut entistä selkeämmin arvioida nimenomaan Powellin henkilökohtaista onnistumista. Voiko tästä tulkita, että kulisseissa äänenpainot kovenevat Powellin erottamiseksi.

“Look, I don’t think he should be chairman of the Federal Reserve. I have said it as publicly as I know how to say it. I’ve said it to everyone,” said Warren, who is on the Senate Banking Committee.

No, en lähde ehkä pidemmälle tässä löysässä spekuloinnissa, mutta tällaista puhetta nyt alkaa tulla eri medioissa vastaan. Mitä tällainen poliittinen ohjaus sitten tekisi FED:n riippumattomuudelle? Noh, kenties FED:n riippumattomuus on vähän akateeminen ajatusrakennelma alun alkaenkin.

18 tykkäystä

Kun sekä republikaanit että demokraatit vuorotellen sanovat että JPowlle pitäisi antaa kenkää, herää pieni epäilys että ehkä se tekee ainakin jotain oikein.

38 tykkäystä

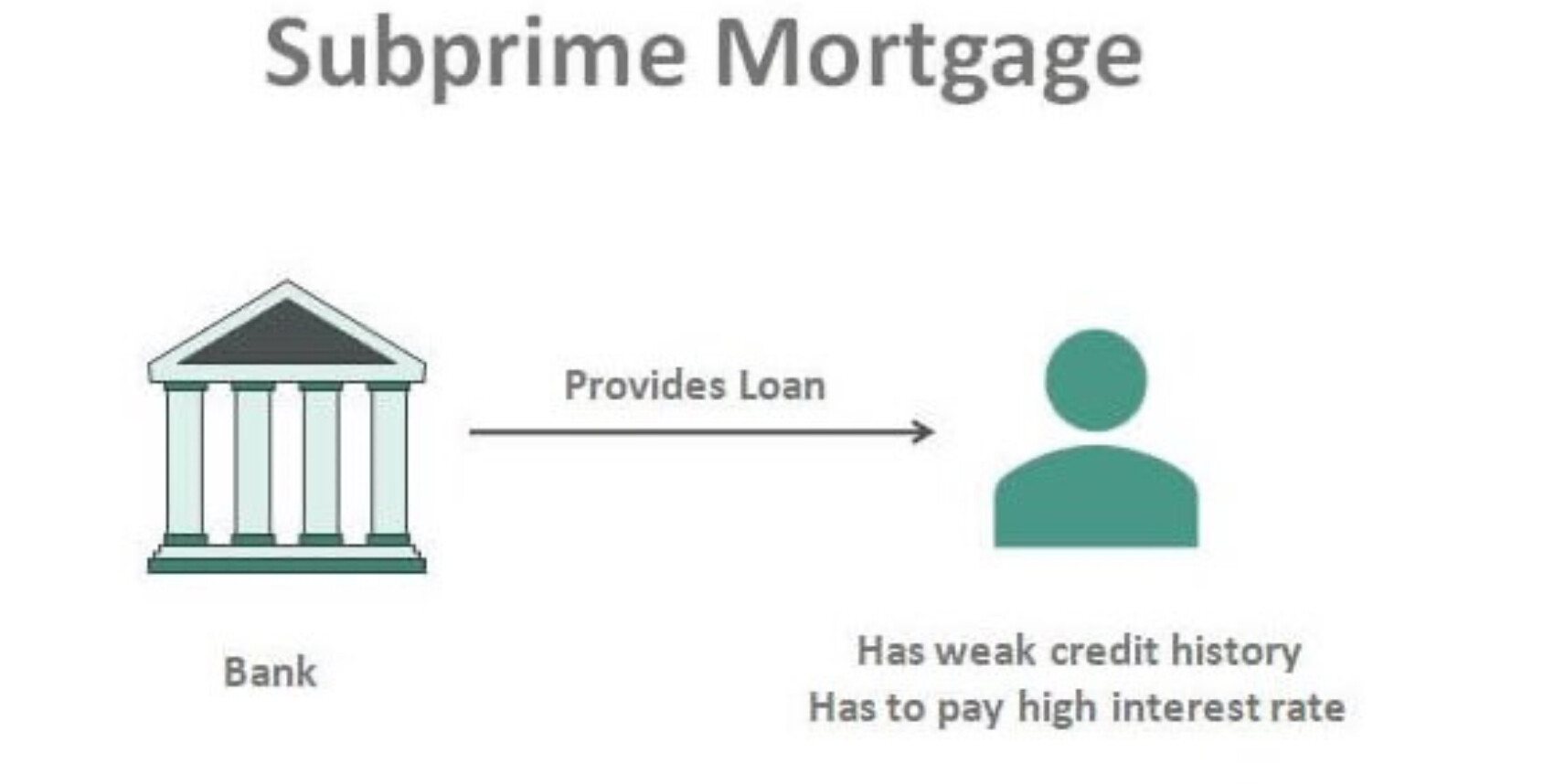

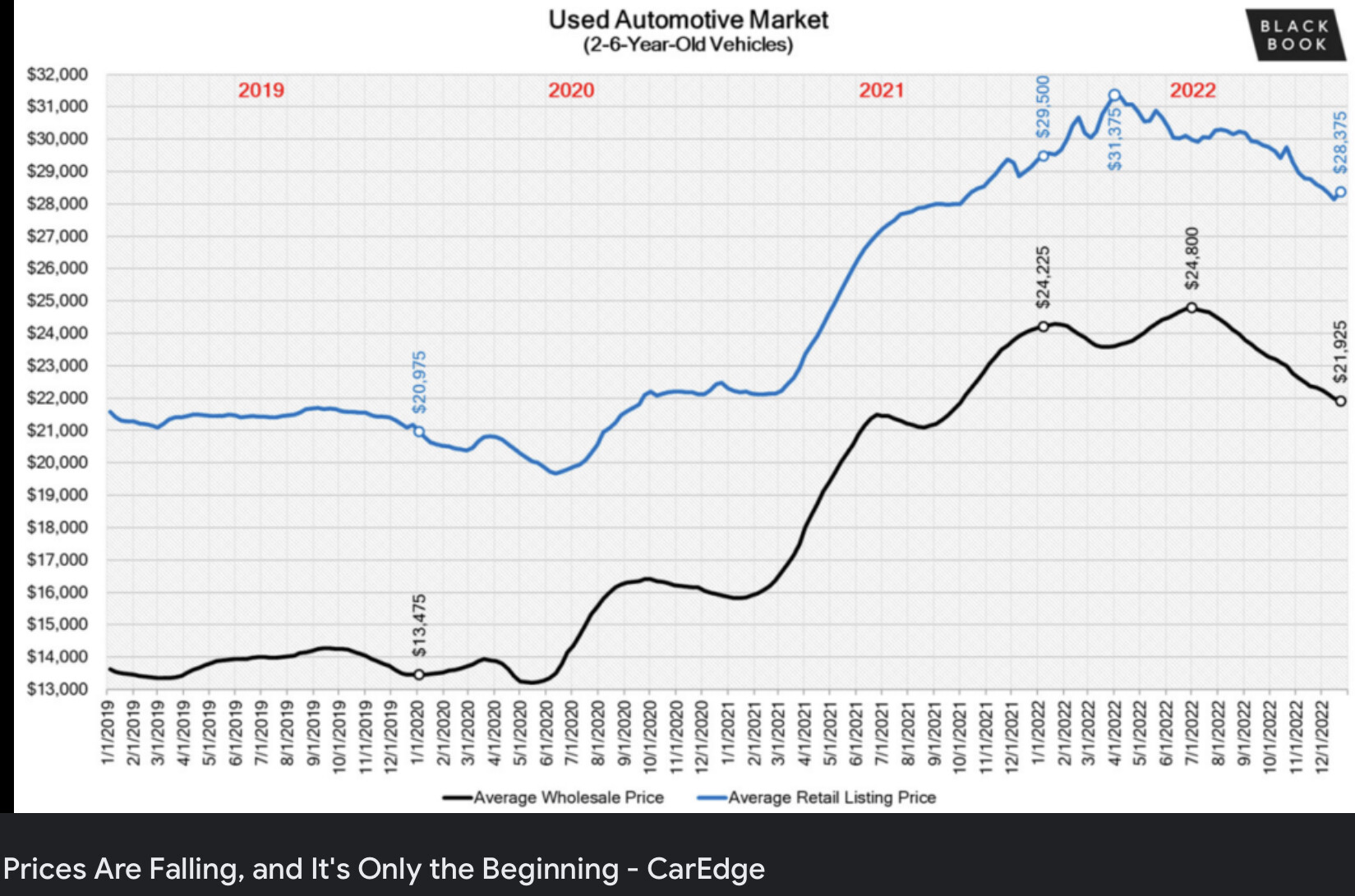

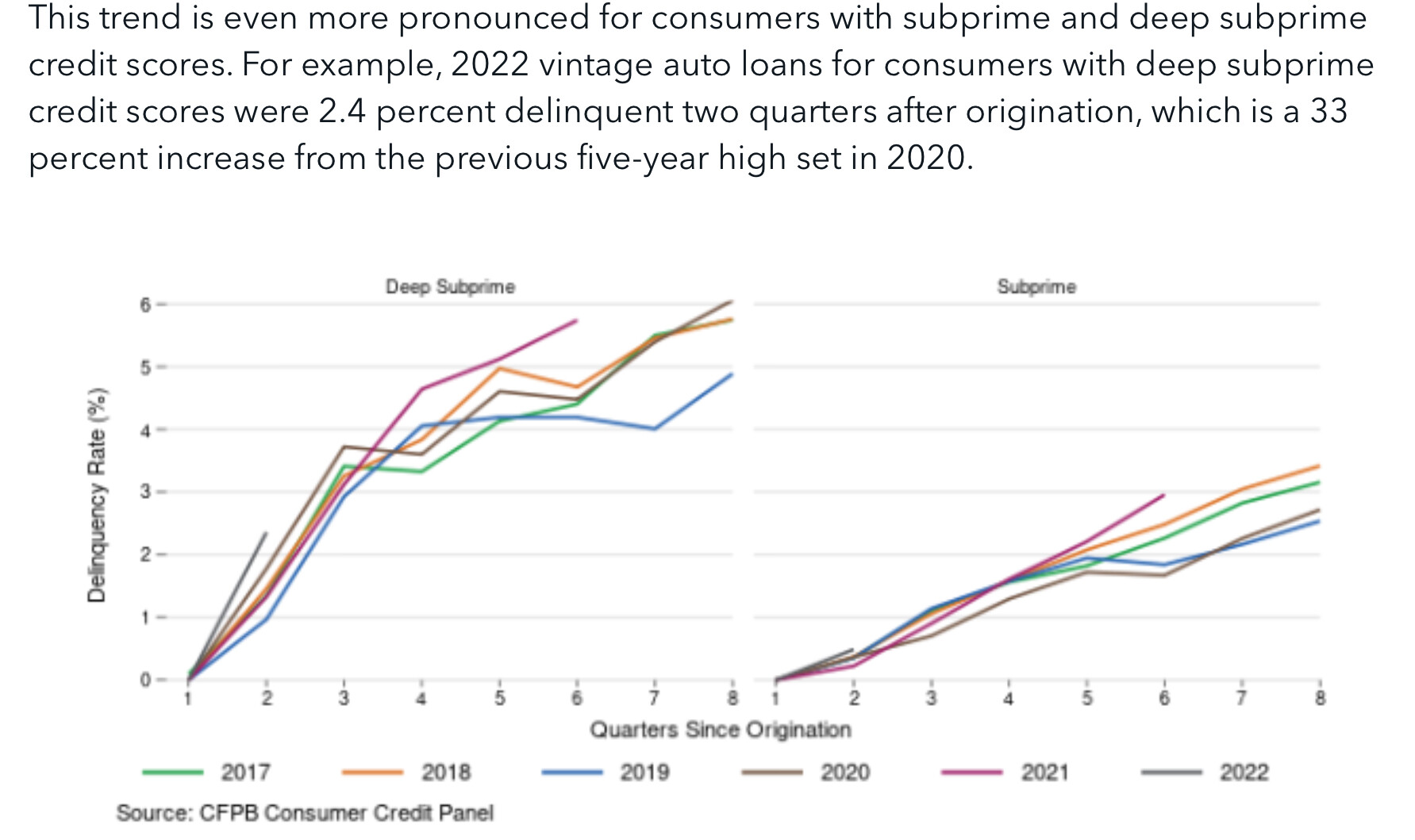

Itse näen että subprime vol.2 voi jälleen eskaloitua.

Säästöt huvenneet melko kyytiä.

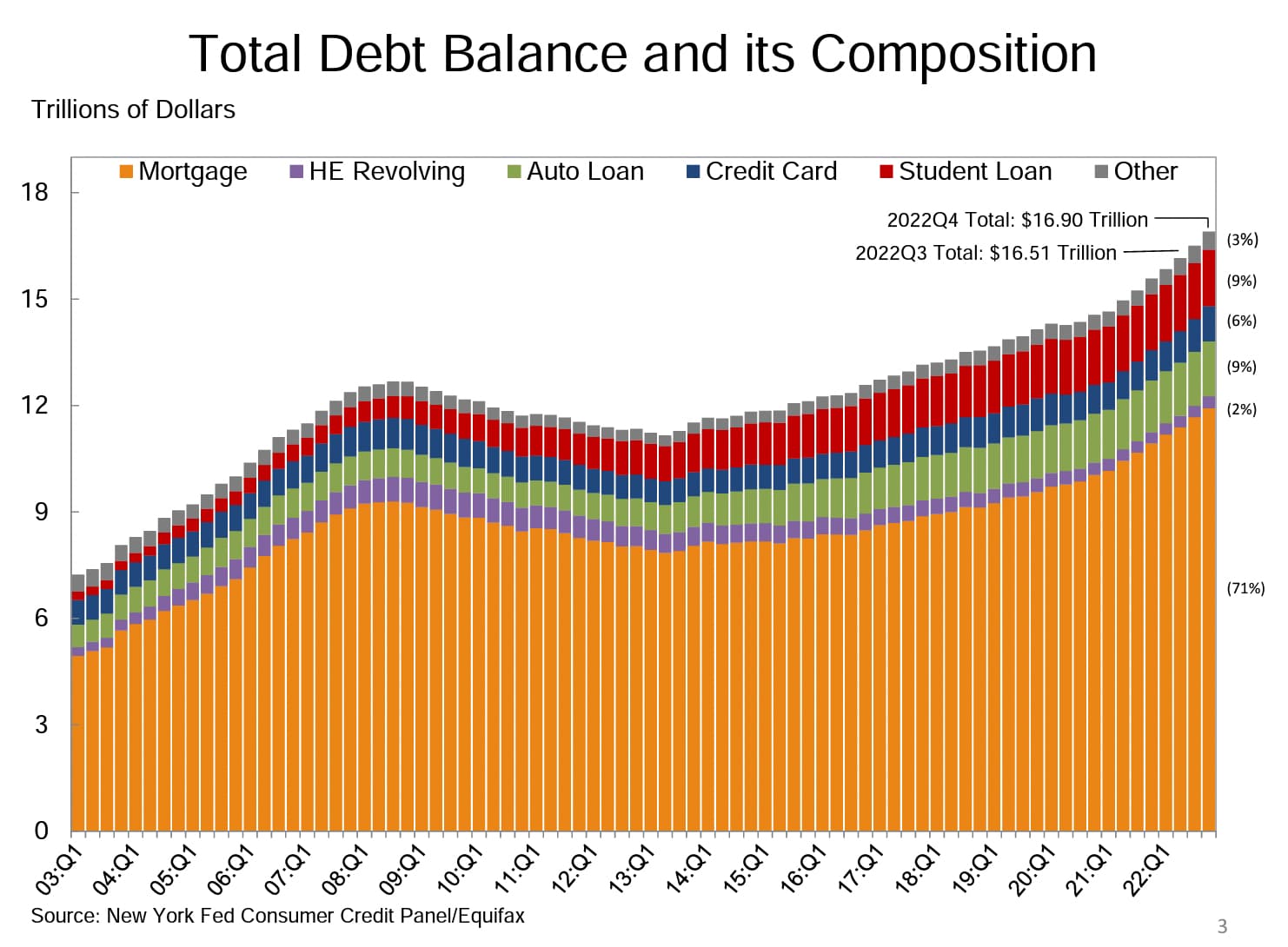

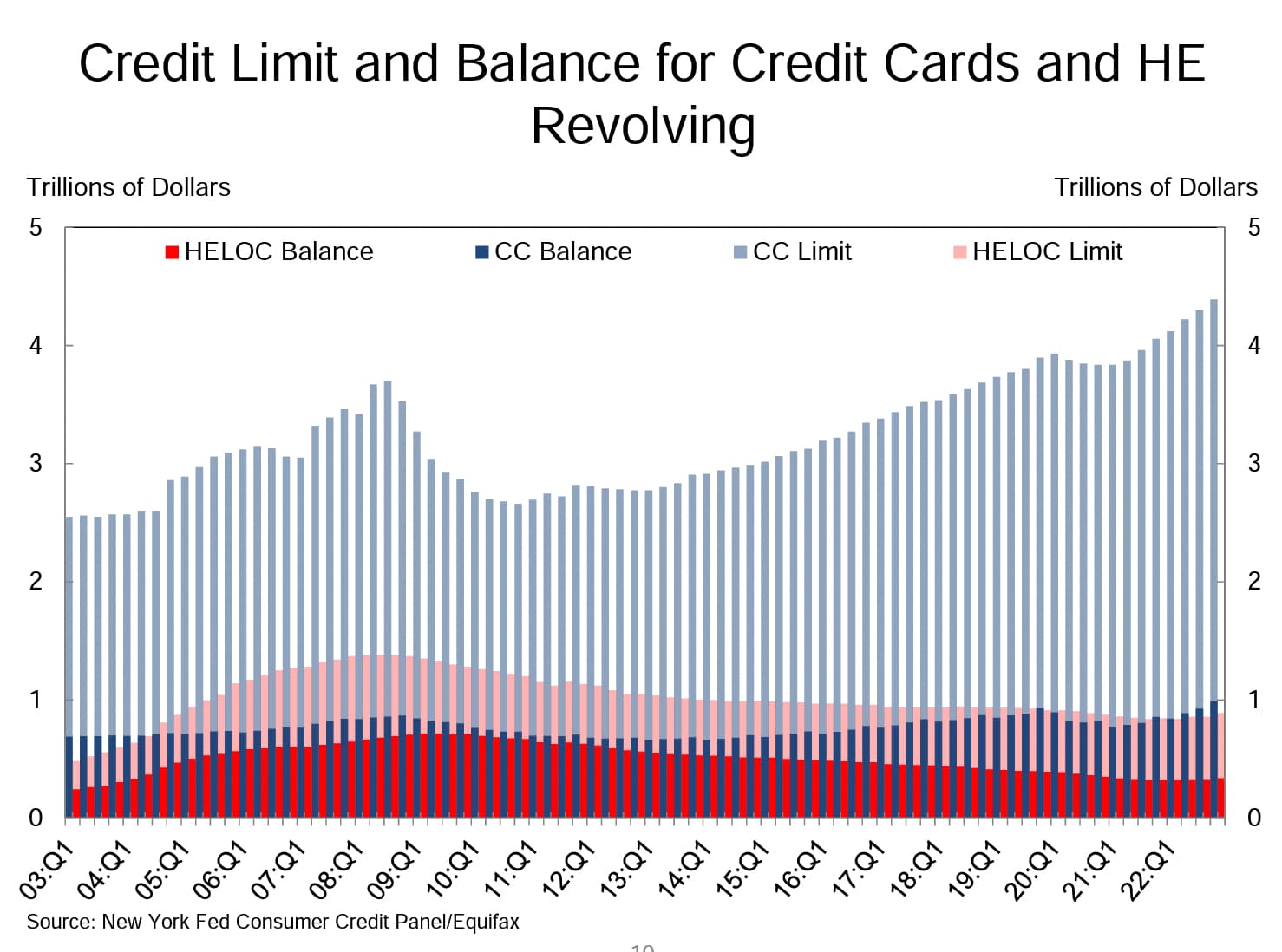

Luottokortit määrä ja velka

Miten käy kun suuria ja kalliita autolainoja otettu kun autokauppa kävi kuumana, nyt kauppa hyytynyt,maksut myöhässä ja käytettyjen autojen hinnat tippuneet ja lainaa on enemmän mitä jälleenmyyntiarvo.

15 tykkäystä

Jep, eikä ole ensimmäinen kerta. Keskuspankki on toistaiseksi itsenäinen instituutio (vaihteeksi) ja sitä kuuluu ja saa haastaa toki puhetasolla. ![]()

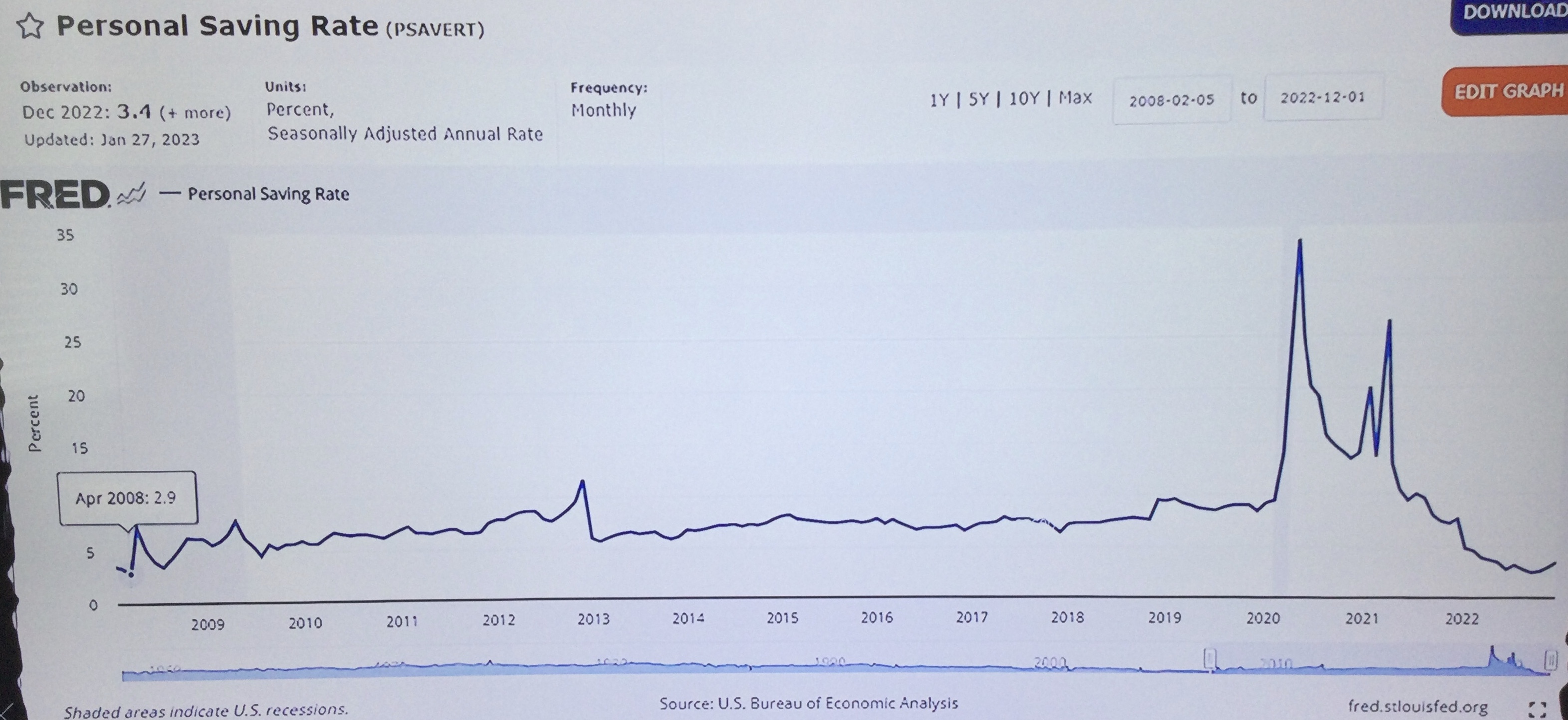

Muutama korjaus tai huomio, jos sallitaan.

Kuvaajassasi on säästämisaste, ei säästöt joita kotitalouksilla jenkeissä taitaa olla edelleen jokunen biljoona ekstraa. Pandemia-ajan rajun säästämisvaiheen jälkeen ei ole ihme, jos säästämisaste painuu hetkeksi pakkaselle.

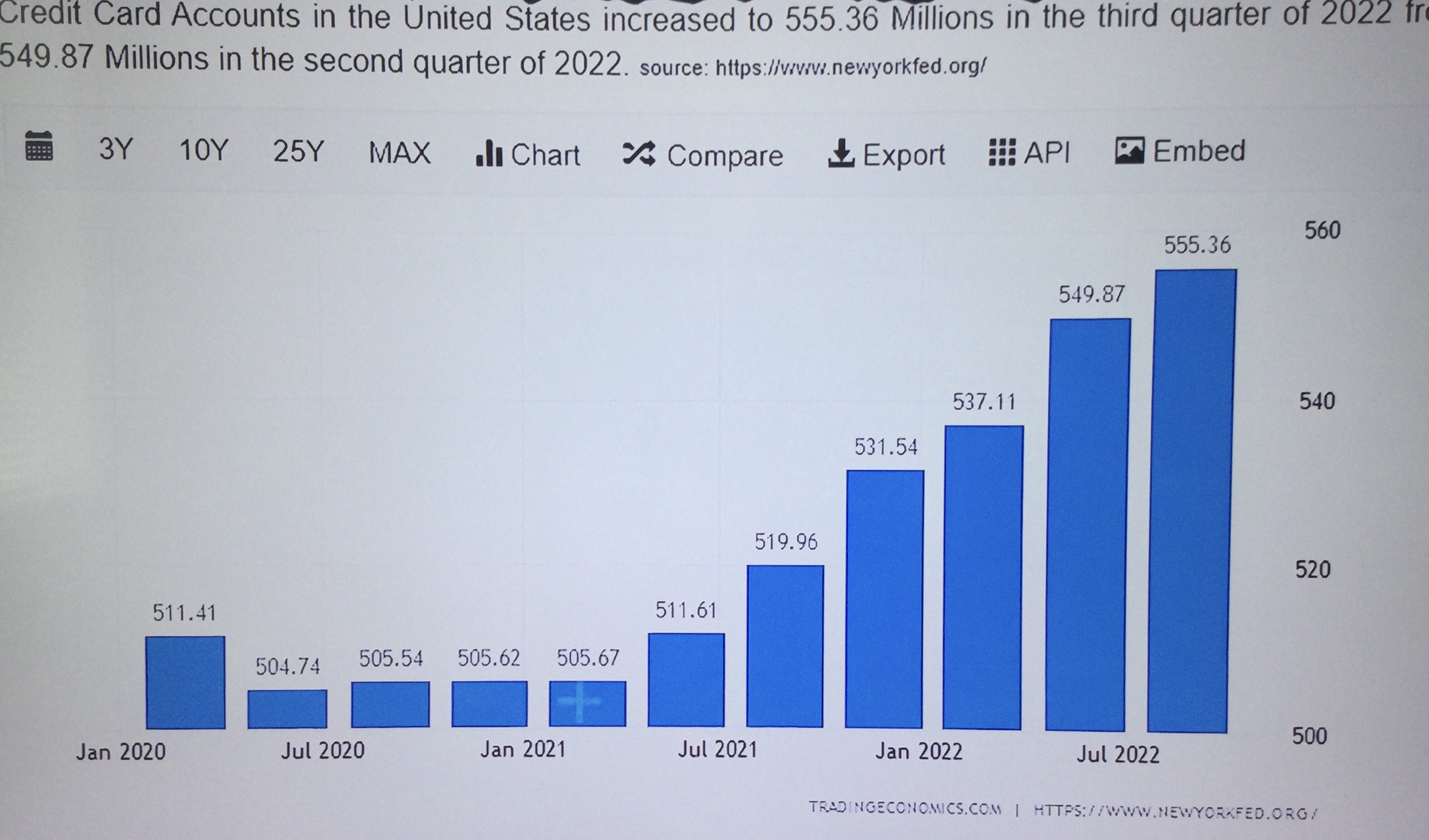

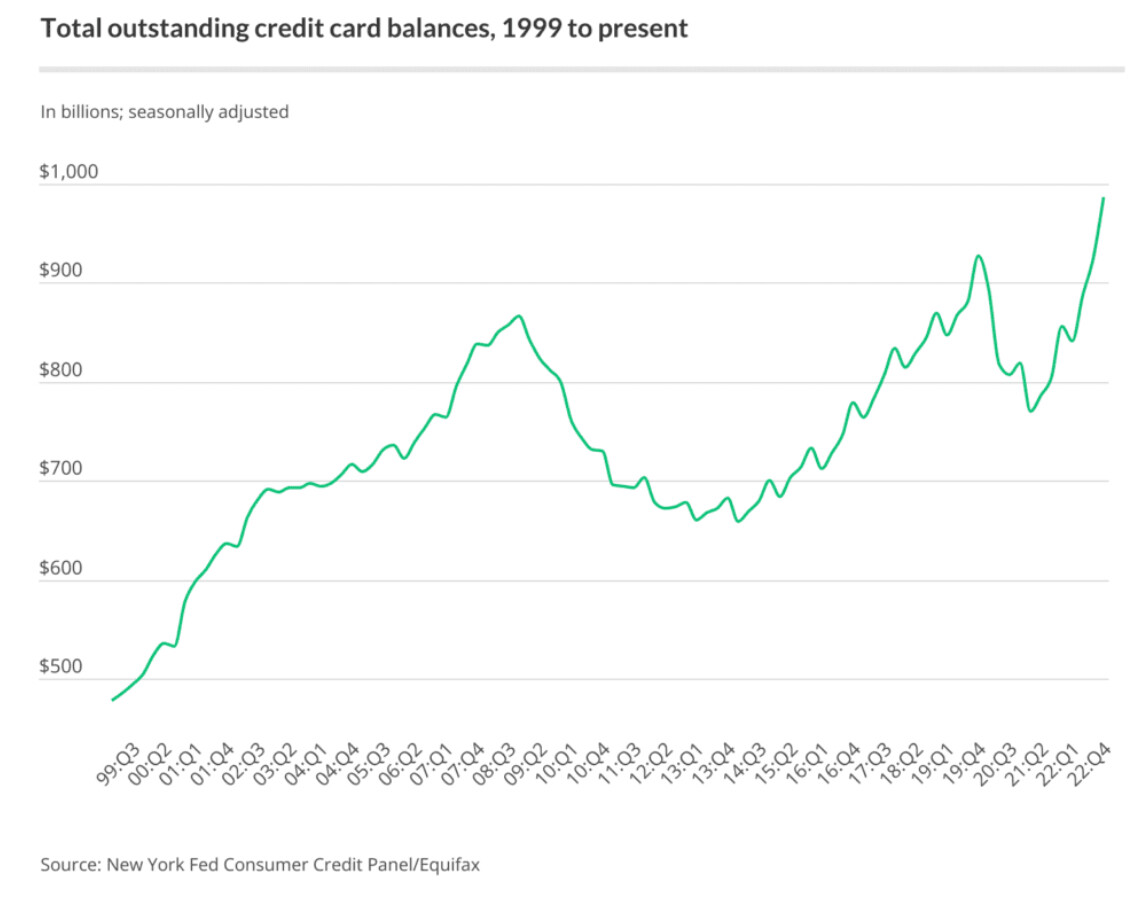

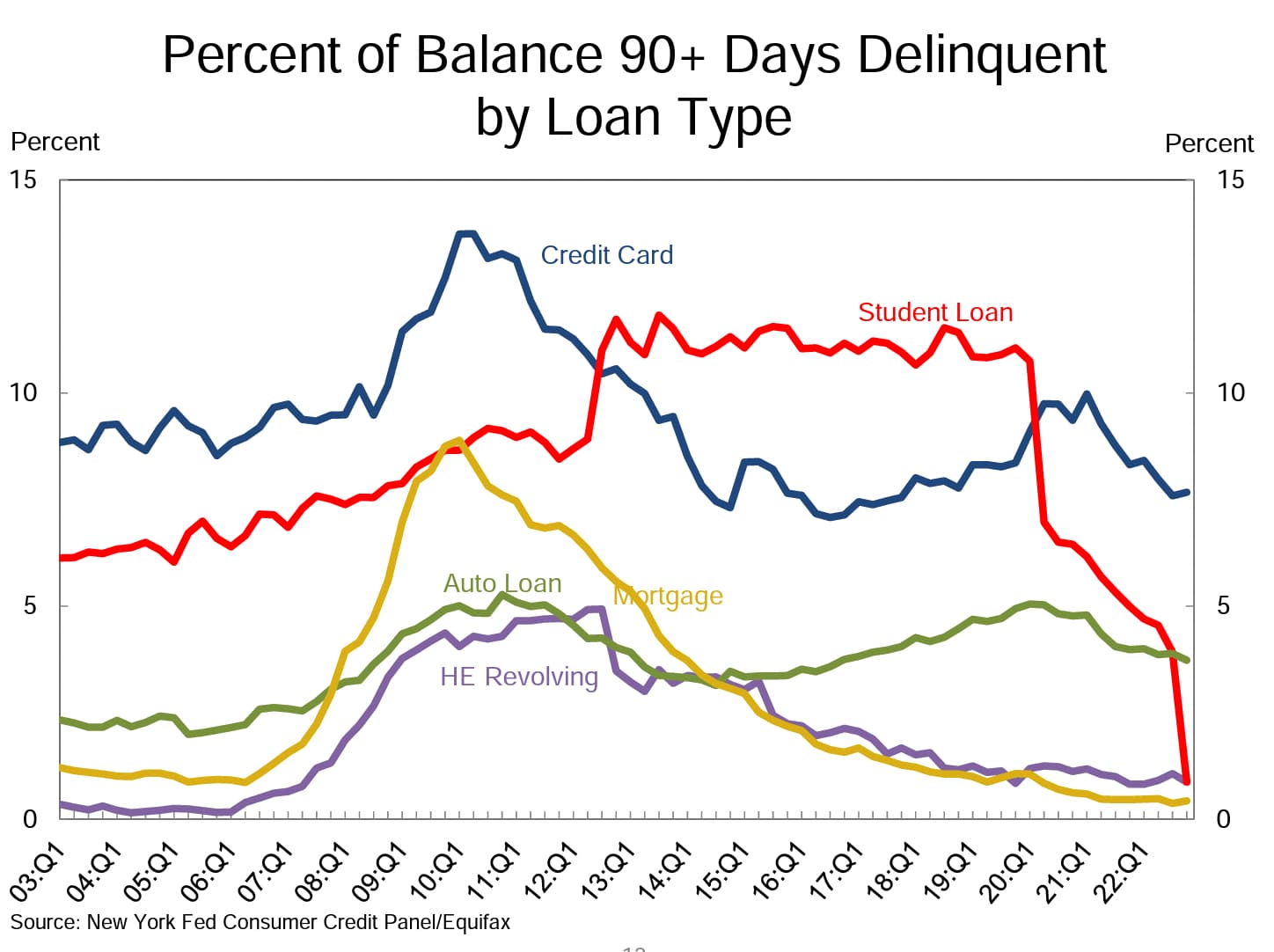

Luottokorttivelka kontekstiin. New Yorkin Fedin tilastot päättyy Q4:

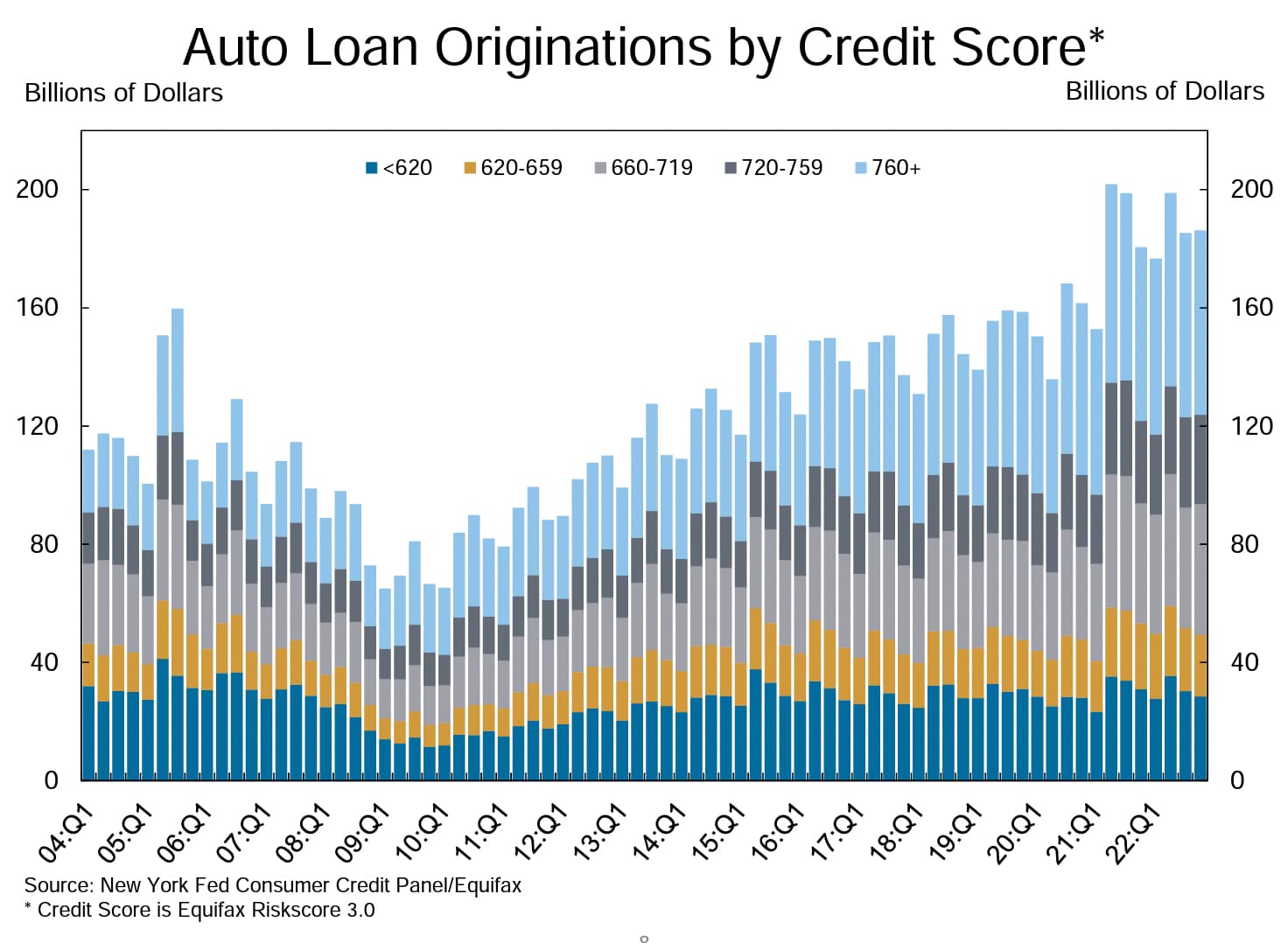

Credit Score autolainoissa:

Luottokorttilimiittiä on yli 4 biljoonaa dollaria, siitä käytössä joku biljoona eli eli ei ihan överisti.

Vielä Q4 oli hyvä maksutilanne. Nämä voi tietysti muuttua.

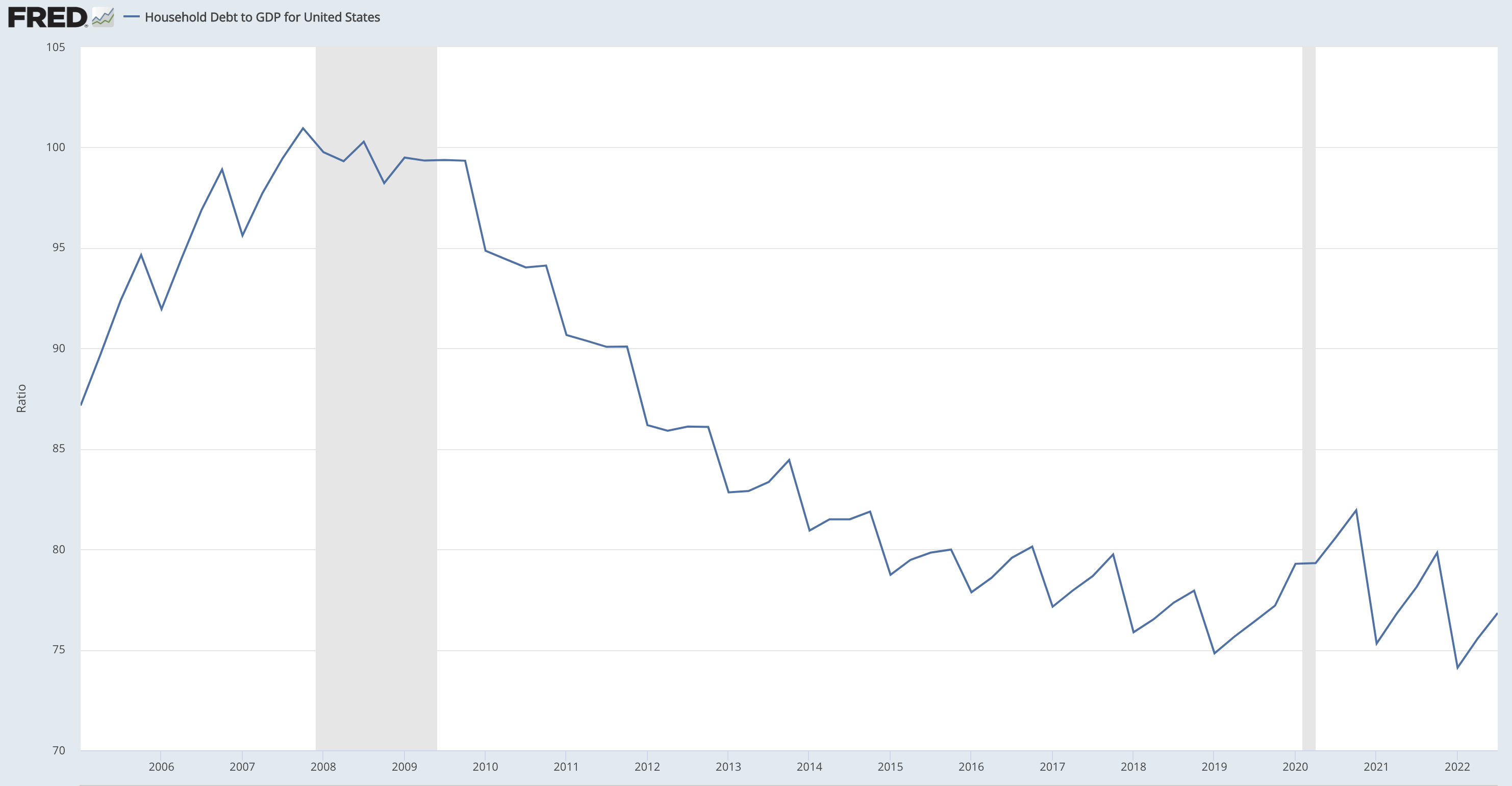

Kotitalouksien velan suhde BKT:hen on edelleen laskutrendillä tai ainakin aika pohjissa viimeisen 20 vuoden perspektiivissä.

Summa summarum, kotitaloudet ei taida olla isoin murhe tällä kertaa. Katsoisin enemmän vivuttaneita kiinteisösijoittajia/yhtiöitä sillä silmällä.

Rapsa löytyy täältä https://www.newyorkfed.org/medialibrary/interactives/householdcredit/data/pdf/HHDC_2022Q4

75 tykkäystä

Sopinee kai tänne? ![]()

Nordean pohjoismainen rahastoyhtiö Nordea Fundsin toimitusjohtajan Tanja Erosen kiinnostava tviittiketju. ![]()

13 tykkäystä

Hyvä ketju! Herkästikähän tuomitsee koko korin yhden mädän omenan perusteella.

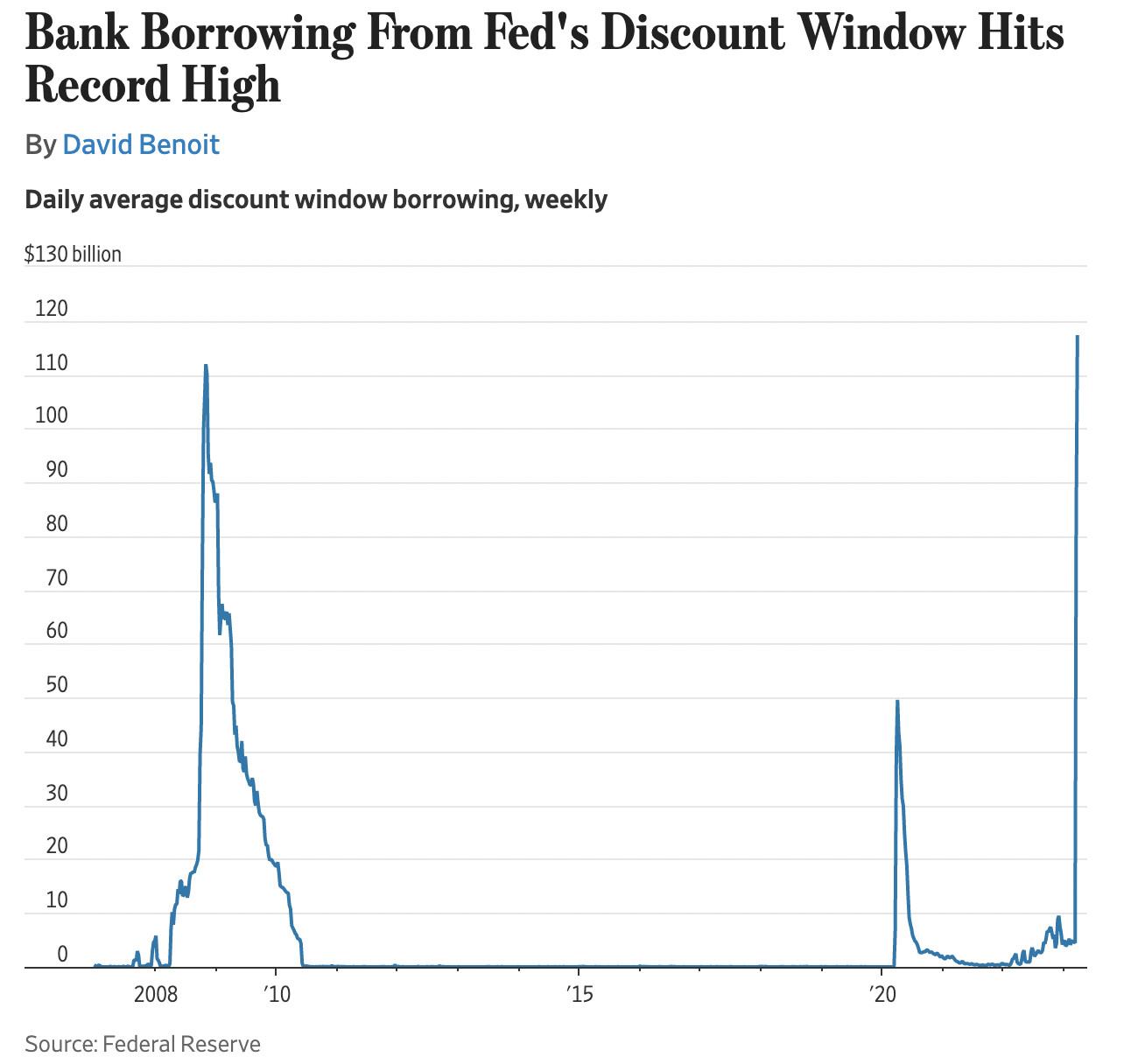

Fedin “discount window” eli luukku mistä saa lainaa vakuuksia vastaan (konkkakypsille pankeille ei anneta lainaa) on ennätyskäytössä. ![]()

" In the week ended Wednesday, banks borrowed an average of $117 billion each night, according to new Fed data. That was up $32 billion from the prior week and surpassed the average of $112 billion in the financial crisis.

Banks also tapped the new program the Fed launched earlier this month to ease pressure, the bank term funding program. Borrowing in that program, which lets banks pledge underwater bonds on their books at face value, rose to a daily average of $34.6 billion, up from $2.4 billion in the program’s first week. Borrowing on Wednesday was above $50 billion.

Names of the borrowers at the Fed are disclosed only after two years."

13 tykkäystä

Ken Yellenin lausunnot oikein perjantaina arvaa, se suuren palkinnon maanantaina saa

- Sun Tzu, circa 500B.C.

39 tykkäystä