Tämän saa siirtää halutessa, mutta ajattelin laittaa tänne Qt:n ketjuun tätä seuraaville, niin taltioituu nähtäväksi ennen tietoa.

Firmalta läsähtää:

- Positiivinen yllätys

- Negatiivinen myllytys

0 äänestäjää

Tämän saa siirtää halutessa, mutta ajattelin laittaa tänne Qt:n ketjuun tätä seuraaville, niin taltioituu nähtäväksi ennen tietoa.

Firmalta läsähtää:

0 äänestäjää

En ole ymmärtänyt tätä negarin odottelua, muistan melko selkeästi, että toimitusjohtaja ilmoitti Q4 tuloksen olevan todennäköisesti lähempänä annetun haarukan yläpäätä. Vai olenko nähnyt jotain unta? ![]()

Kiitoksia @Mauri kattavasta summeerauksesta:

Ja mm. inderes ennustaa negaria:

Qt:n Q3-luvut olivat odotuksiimme nähden alavireiset. Ohjeistuksen toisto jättää loppuvuoden kasvuun kovat paineet ja ennustamme yhtiölle edelleen tulosvaroitusta loppuvuodelle.

PS. Jos unohdetaan jo tuleva Q4 ja katsotaan ensi vuoteen - itse en ole oikein saanut ensivuoden liikevaihdon ennusteesta kiinni tai saanut edes johdon puheita sopimaan numeroihin (miksi “menetetty” liikevaihto tällä vuodella vain <10Meur).

Huomioiden 1v / 3v lisenssi jakauma (1vuotisia myyty enemmän kuin 3v) ja kuinka paljon pelkästään 2022 ostetuista lisensseistä “pitäisi” tulla liikevaihtoa myös 2023, miksei QT kasva kuin olisi taas vuosi 2021? Selittyykö täysin(tai osin) hinnoittelumallin muutoksen aiheuttaman boostin loppumisesta vaikka tästä pitäisi hyödyt tulla alkuperäisen mallin mukaan vielä 2023 vai yksinkertaisesti pohjalla olevan kysynnän kasvun hidastumisena?

Ja toisaalta, jos 1v lisenssit + hinnoittelumalli antaa boostia vuodelle 2023 ja silti kasvu “vain” ~25%, mistä saadaan vauhtia 2024 ~30% kasvulle? Parempi markkina ylipäätänsä tai jakelulisenssi hockeystick? @Antti_Luiro

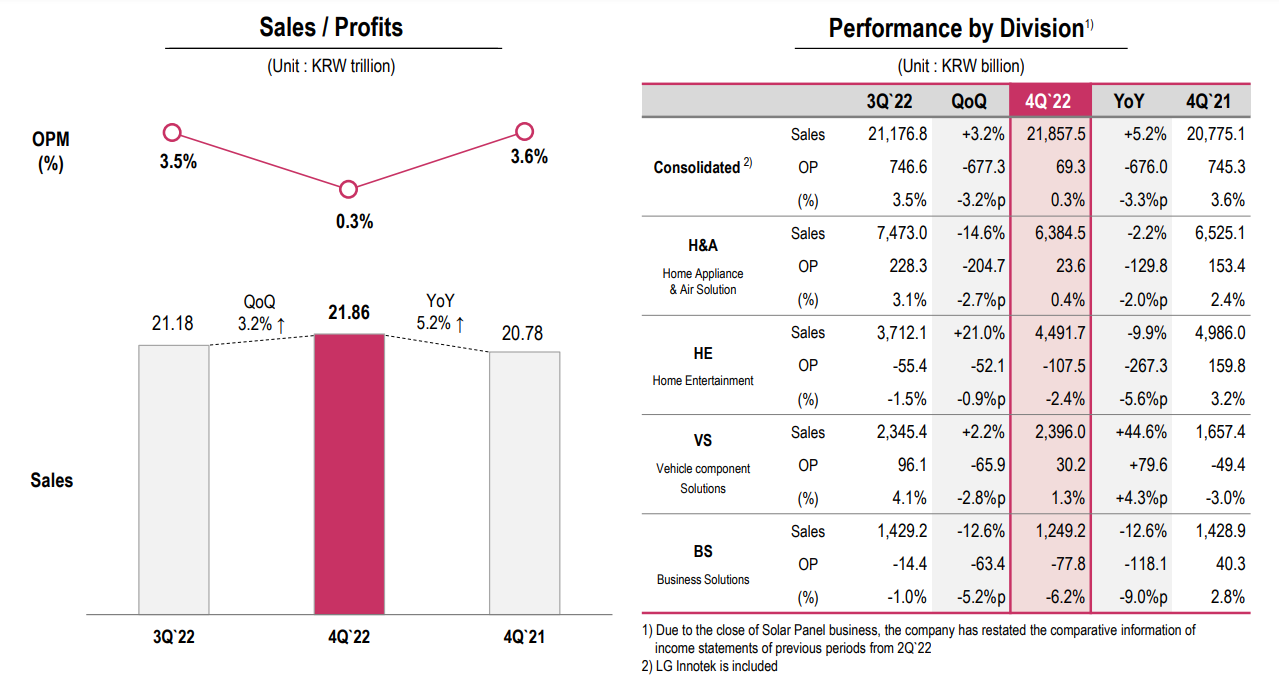

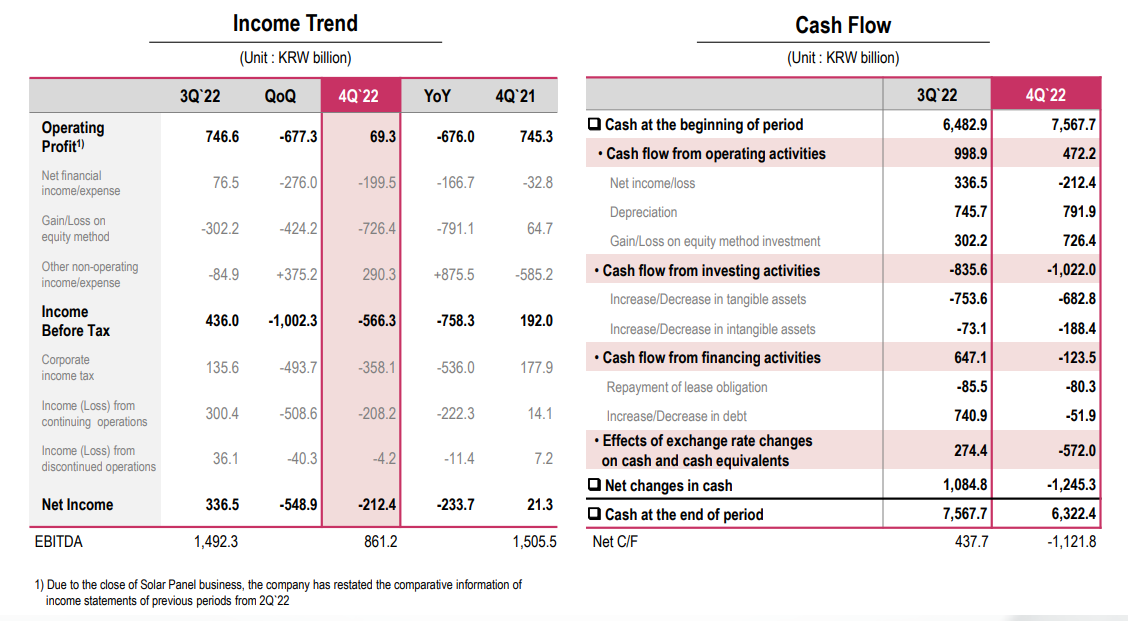

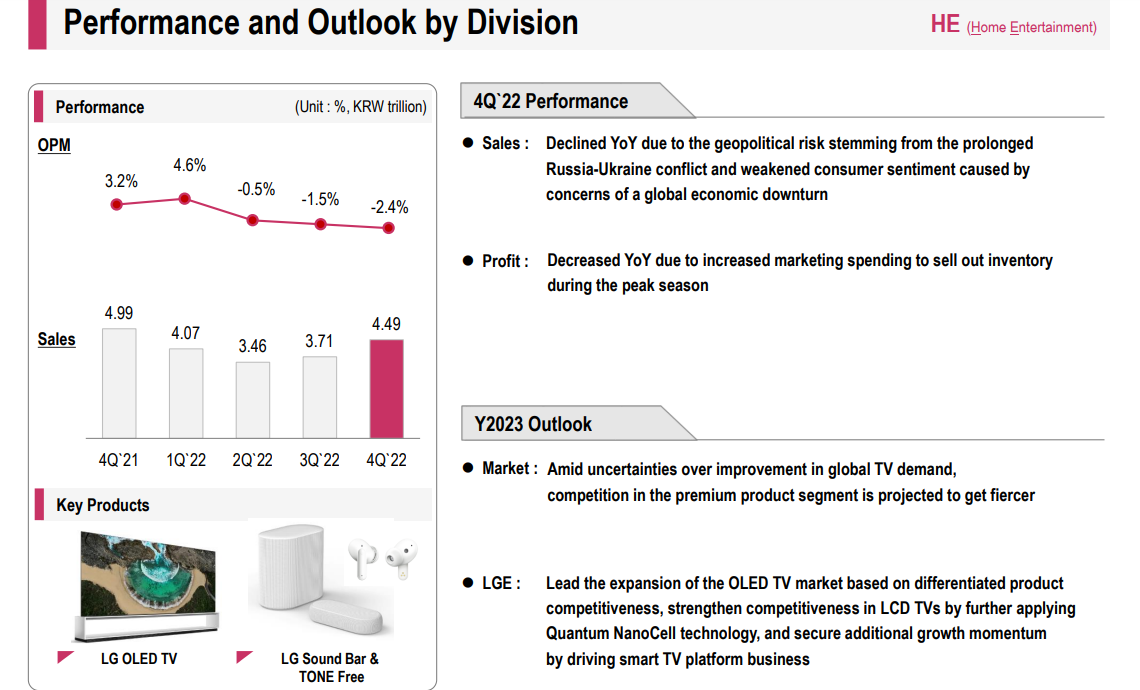

LG Electronics kertoi jo 9. tammikuuta alustavasti loka-joulukuun liikevoiton olevan 91 %:a vähemmän kuin vuotta aiemmin. Linkki tiedotteeseen: LG releases preliminary earnings for fourth quarter 2022

Tänään julkistettiin LG:n raportti.

Parit kuvat raportista kiinnostuneille:

Lehtitietojen mukaan analyytikoiden mielestä televisioliiketoiminta on ollut erityisen heikkoa vuosineljänneksen aikana. Lehtitiedoissa viitattiin FnGuidesta löytyvään analyytikkokonsenukseen ja sen mukaan konsensus odotti 200 miljardin wonin nettovoittoa.

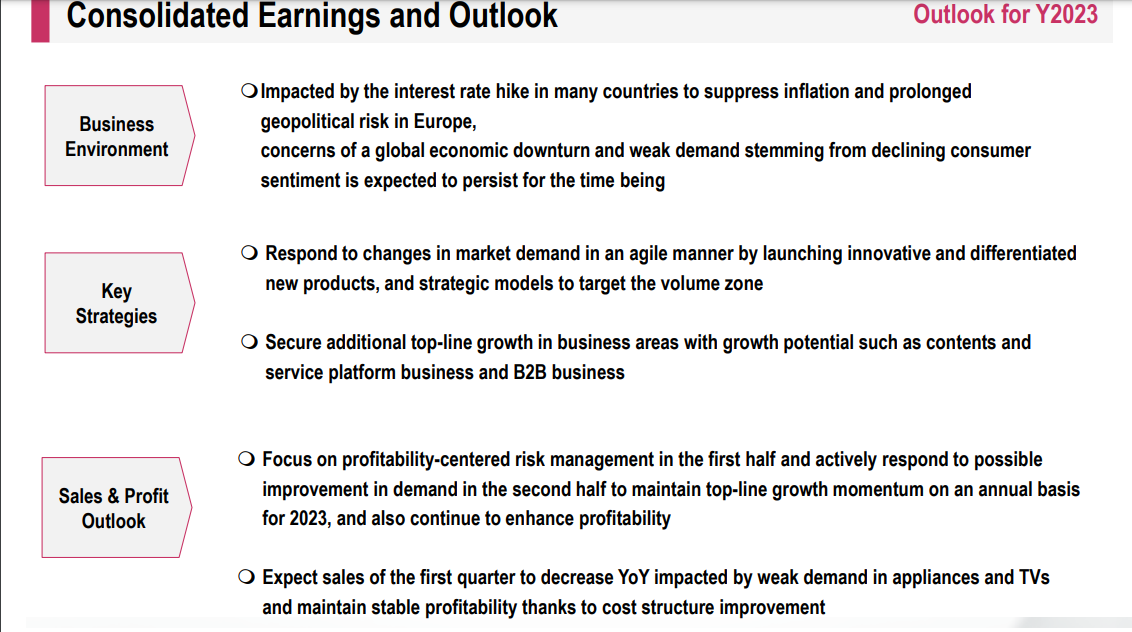

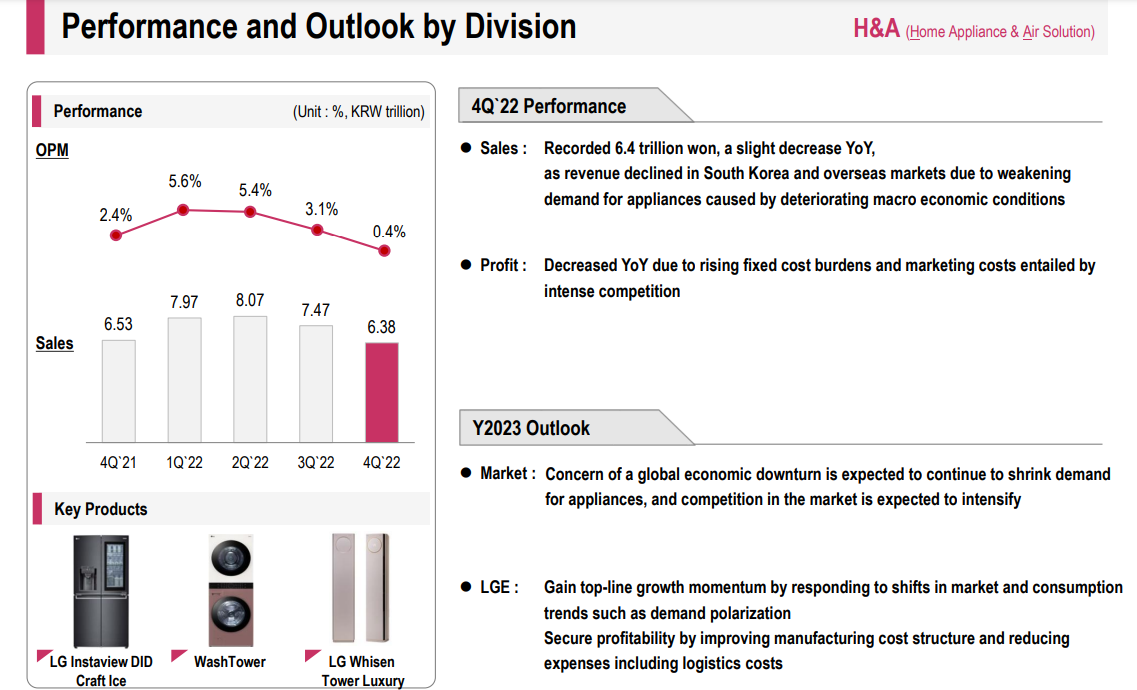

ps. pari nostoa LG:n audiocallista.

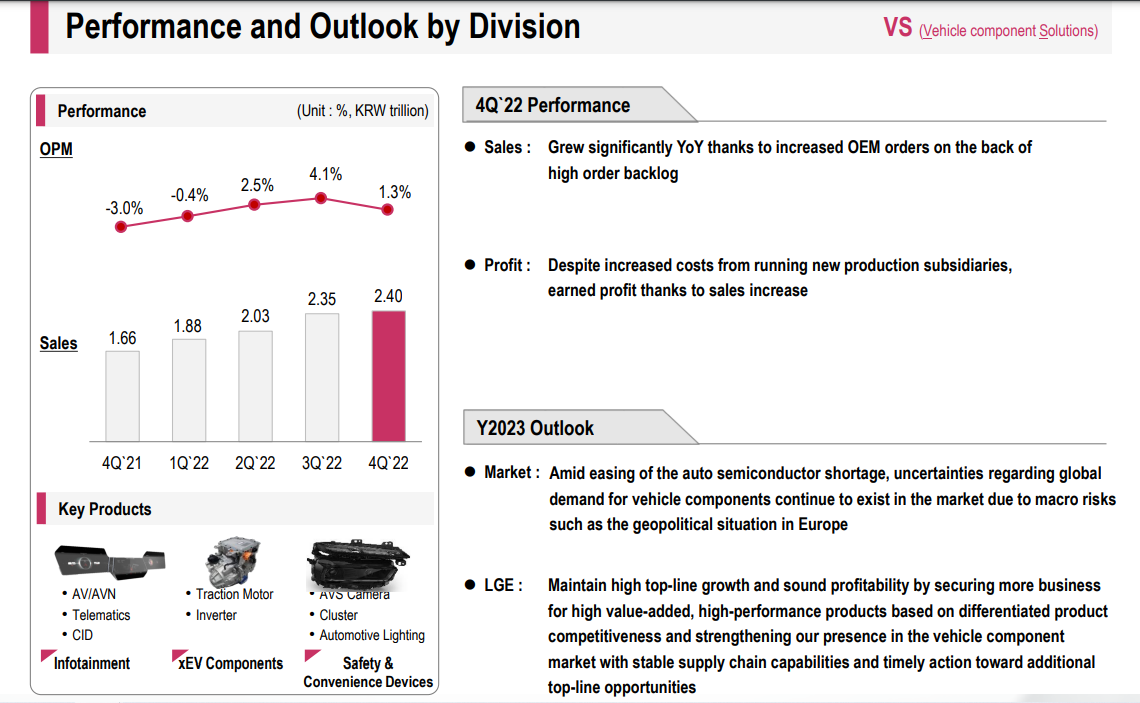

Kysyttiin LG:n johdon näkemystä ajoneuvokomponenttien kysynnästä.

→ 33:10 - - “e-market research firm expects vehicle production to grow by 3.5% year-over-year in 2023, and we expect our vehicle component business to grow beyond that growth as both installations of connected car components and the demand for EV component increase led by high growth within the ex-EV markets.”

Millaisella strategialla suojellaan H&A-divisioonan kannattavuutta?

Vastauksen mukaan jatketaan premium-tuotteiden kilpailukyvyn parantamista, laajennetaan volyymituotteita. Kustannusten osalta maksimoidaan raaka-aineiden ja logistiikkakustannusten laskun vaikutukset ja haetaan säästöjä.

→ 37:30 - - “Under these circumstances, we will continue to enhance the competitiveness of our premium products, and at the same time, by expanding our volume zone product that we have been preparing continuously. We are going to work on overcoming the impact of declining demand and maintain growth momentum. Also on the cost side, we are going to maximize the effects of decreased raw material prices and logistics costs. And under a contingency plan, we will be carrying out cost-cutting activities to maintain the business structure where sustainable profitability can be secured.”

Myös varastonhallinnan strategiasta kysyttiin.

Myönsivät vastauksen alussa, että huoli talouden taantumasta ja TV:n kysynnän hidastumisesta jatkuu, joten kiristyvän kilpailun markkinoilla odotetaan jatkuvan. Totesivat myös, että järkevä varastonhallinta kannattavuuden turvaamiseksi tulee tänä vuonna entistä tärkeämmäksi. Tehdään tiivistä yhteistyötä jakelijoiden kanssa kysyntäennusteiden tarkkuuden parantamiseksi.

→ 40:45 - - “Our goal is to maintain the current level of inventory by closely cooperating with distributors to improve the accuracy of demand forecasts. And we aim to continuously maintain sound inventory levels by developing product and sales plans that are aligned with actual sales.”

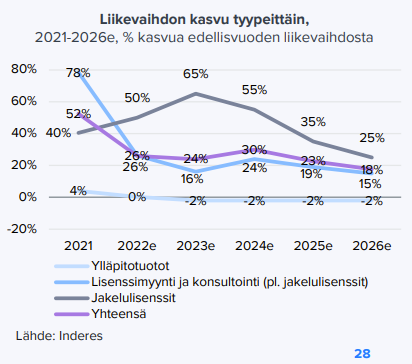

Osin taustalla on hinnoittelumallin muutoksen boostin loppuminen, mutta 2020-2021 saatiin etupeltoon paljon hyvää tulevilta vuosilta kun 3v lisenssikaupoista kirjattiin lähes koko liikevaihto heti. Jos 2022 jälkeen palattaisiin nopeasti 1v-lisensseistä 3v:n lisenssien suosimiseen, niin vuoden 2023 kasvu olisi oletettavasti parempaa. En itse usko että näin vielä tapahtuu, talouden näkymä on edelleen epävarma ja uskoisin Qt:n asiakkaiden haluavan pitää kuluissaan joustovaraa kunnes näkymä kirkastuu. Markkinan kysyntä ei välttämättä ole edes muuttunut niin dramaattisesti (poislukien tiettyjen projektien lykkäykset) vuonna 2022, vaan iso osa kasvun jarrutuksesta on voinut tulla jo pelkästään siirtymästä 3v lisensseistä 1v lisensseihin. Tämän vaikutuksen arviointiin on tosin huonosti kättä pidempää tarjolla, Qt:n kasvun seuraaminen olisi paljon selkeämpää jos kehittäjälisenssien liikevaihto kirjattaisiin tasaisesti niiden käyttöajalle (vrt. SaaS-yhtiöiden jatkuva laskutus ja ARR:n raportointi).

About näin ![]() syksyllä päivitetyn laajan raportin yhteydessä tarkemmin avatut ennusteet ovat vielä vähintään korkealla tasolla ajan tasalla:

syksyllä päivitetyn laajan raportin yhteydessä tarkemmin avatut ennusteet ovat vielä vähintään korkealla tasolla ajan tasalla:

Odotan 1v kehittäjälisenssien suosimisen toistaiseksi jatkuvan ja Qt:n asiakaskunnassa vielä näkyvän suunniteltujen tuotekehityshankkeiden lykkäyksiä vuonna 2023. En usko tuotekehityksen jarruttelun olevan pidemmän päälle kestävää, joten uskoisin kysynnän piristyvän kun pahin talousnäkymän epävarmuus helpottaa. Tuo muutos voisi alkaa selvemmin jo tämän vuoden loppupuolella, jolloin vuonna 2024 oltaisiin hieman paremmassa ympäristössä ja kehittäjälisenssien kasvulla olisi edellytykset taas piristyä. Samassa yhteydessä 3v lisenssien suhteellinen osuus voisi myös hieman kasvaa nykyisistä tasoista, mutta meidän nykyiset ennusteet eivät mielestäni tätä välttämättä edes vaadi. Jakelulisenssien kasvu (komponenttipulan pullonkaulan helpottaminen) on tämän hetken ennusteissa kuitenkin tärkein kasvun ajuri vuosina 2023-2024.

Eipä noita negareita ole tainnut muutenkaan viime vuosina olla, poislukien vuoden 2022 elokuussa annettu.

Tulosvaroituksen osalta ei voi vetää rajaa tulosvaroituksen etumerkkiin, eli onko kyseessä negatiivinen vai positiivinen tulosvaroitus, molemmista on ilmoitettava heti, kun voidaan olla varmoja, ettei tulosohjeistukseen ole osuttu.

Tässä muutamat viimeisimmät tulosvaroitukset ja suluissa varsinainen osari/puolivuotis/tilinpäätös-julkaisupäivä:

negari 01.08.2022 (04.08.2022)

posari 27.01.2022 (17.02.2022)

posari 29.07.2021 (06.08.2021)

posari 03.06.2021 (06.08.2021)

posari 29.01.2021 (18.02.2021)

posari 31.01.2020 (14.02.2020)

Kyllä tulosvaroitus voi sieltä vielä tulla ennen tilinpäätöstä, mutta jos se on tullakseen, uskoisin itse sen tulevan ensi viikolla. Vielä joutuu jännittämään. Markkina näyttää hinnoittelevan jo ohjeistukseen osumista ja tulosvaroitus kyllä tulisi iskemään kurssiin rajusti.

Monista tekijöistä johtuen yhtiöt saavat kaikki kirjanpitoon vaikuttavat tiedot kerättyä eri ajanjakson aikana. Tämä yhtiökohtainen ajanjakso on varmasti hyvin tiedossa yhtiön taloushallinnolla ja hallituksella.

Kun kaikki tiedot on saatu, voidaan alkaa tekemään ja viimeistelemään tilinpäätöstä. Tilinpäätöksen laadintaan liittyy ainakin: Tilintarkastusta, tilinpäätössuunnittelua, tiedotuksen suunnittelua ja materiaalin valmistamista, voitonjako esityksestä päättäminen, seuraavan vuoden ohjeistuksen arviointi, ym. . Monta eri toimijaa osallistuu enemmän tai vähemmän vuorovaikutuksessa tilinpäätöksen valmisteluun ja ajallisten yllätystenkin mahdollisuus on olemassa.

Yhtiöt saavat ihan itse ratkaista, milloin he julkaisevat edellisen vuoden tilinpäätöksen. Yhtiöillä tuskin on mitään intressiä yrittää julkaista tilinpäätöstä valtavalla kiireellä mahdollisimman nopeasti sen jälkeen kun vain kaikki tarvittavat tiedot on saatu. Luulisin, että tilinpäätöksen ja siihen liittyvien em. töiden tekemiseen varataan ihan kohtuullisesti aikaa eikä niittä lähtökohtaisesti tehdä ylitöinä ja viikonloppuisin.

Qt on ihan vapaasti omista lähtökohdistaan ilmoittanut, että vuoden 2022 tulos julkaistaan 16.2.2023. Eli se on täysin valmis viimeistään 15.2.2023, mihin ajankohtaan on nyt jäljellä 13 arkipäivää.

Itse uskon, että em. tilinpäätökseen liittyviin töihin varataan aikaa enemmän kuin 13 työpäivää. Eli uskon, että viime vuoden kirjanpidon ja myynnin luvut ovat jo hyvin hallituksen tiedossa, eikä vuotta 2022 koskevaa tulosvaroitusta näinollen tule.

Tähän liittyen kysymys, kun kirjanpitoa tehdään suoriteperustaisesti, niin mitenköhän Qt on perustellut tilintarkastajilleen tuon, että 3 vuoden palvelusopimuksesta kirjataan lähes kaikki heti, eikä suoriteperustaisesti ajan kuluessa tasaisesti? Tämä on jotenkin askarruttanut kovasti, ja syvällä sisimmässäni olen ajatellutkin, että tässä on ehkä käynyt joku väärinkäsitys?

Tämän linkin lopussa kirjanpitolautakunnan lausunto saman tyyppisestä tilanteesta. Käsitin tuon siten, että pelkän lisenssin myynti voidaan tulouttaa kokonaan luovutushetkellä, jos siihen liittyvät tulevat palvelut (ylläpito, pilvipalvelut, jne.) on myyty erikseen. Käytännössä siis 3 vuoden lisenssimaksu on jaettu kahteen osaan: 1) heti ja 2) myöhemmin erikseen laskutettavat.

https://kirjanpitolautakunta.fi/-/lisenssitulojen-jaksottamisesta-ohjelmistoliiketoiminnassa

Osakkeenomistajan tulee mielestäni ymmärtää, että kuutin lisenssipolitiikan muutokset liittyivät puhtaasti johdon osakepalkkioiden maksimoimiseen. Valitettavasti. Itseltäni katosi luotto kuutin johtoon silloin kun tajusin tämän. Todella sääli, että kuutin johto alentui moiseen liikevaihdon manipulointiin. Suoriteperusteisen kirjanpidon tarkoituksena on nimenomaan vähentää manipulointia (vs. lasku- maksuperusteiset).

Tämän vuoksi uskon kuutin palaavan pitkiin lisenssisopimuksiin nykyisen osakepalkkiojakson viimeisenä vuonna eli vuonna 2024.

https://www.qt.io/hubfs/_website/QtV2/QtV2%20Investors/2022/Qt_Group_PSP_2022_Terms_final.docx?hsLang=fi

Hyvää keskustelua. Eihän sitä voi millään sivuuttaa että lisenssipolitiikan muutoksella oli huomattava vaikutus siihen että vuoden 2021 120 miljoonan liikevaihdon ylitys mahdollisti johdolle maksimaalisen bonuksen. Muutoksesta kun tiedotettiin Q3 2020 raportin yhteydessä.

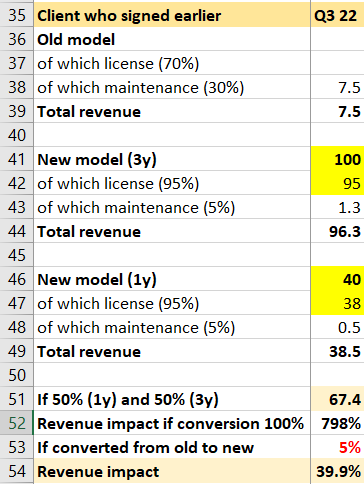

Otetaan esimerkki.

Aiemmin yrityksellä oli asiakas joka oli ostanut lisenssin joka maksoi 100 rahaa. 70 rahaa tuloutettiin heti ja 30 rahaa jaettiin neljälle kvartaalille maintenancena eli 7.5 rahaa per kvartaali. Ja 7.5 rahaa per kvartaali jatkui myös seuraavina vuosina.

Jos tämä sama asiakas siirtyi uuteen lisenssiin, 95% tuloutettiin heti. Uudessa mallissa kun 95% tuloutetaan heti. Jos se oli vaikka kolmivuotinen lisenssi joka maksoi saman 100 rahaa, vaikutus oli 95 rahaa heti. Jos taas myyty lisenssi olisi ollut yksivuotinen lisenssi joka maksoi 40 rahaa (kolmessa vuodessa 120 rahaa), vaikutus oli 38.5 rahaa. Lisäksi näistä uusista sopimuksista maintenance feetä kertyi 1.3 rahaa kvartaalissa (3-vuotinen lisenssi) tai 0.5 rahaa kvartaalissa (1-vuotinen lisenssi).

Jos kaikki asiakkaat vaihtaisivat uuteen lisenssimalliin saman kvartaalin aikana, liikevaihto vaikutus olisi +798%. Tässä oletuksena 50-50 3v-1v lisenssi. Eli vanhan asiakkaan maksama 7.5 rahaa per kvartaali nousisi tämän yhden kvartaalin aikana 67.4 rahaan. Jos oletetaan että konversio olisi 5% per kvartaali eli vanhoista asiakkaista 5% siirtyisi uuteen lisenssimalliin joka kvartaali, vaikutus liikevaihtoon olisi peräti 40% per kvartaali YoY. Aikamoista.

Jos nyt vielä muistellaan että Froglogic kaupasta ilmoitettiin 14.4.2021, kyllähän tämäkin toi vielä jonkin verran hyvää 2021 liikevaihtoon jotta 120 miljoonaa rikottiin.

Mitä jos Q4 2022 ilmoitetaan isosta lisenssidiilistä. Voiko tämä vain olla vanha asiakas joka siirtyi uuteen lisenssimalliin? Mikäli uusi iso lisenssidiili toteutui, toivottavasti raportissa kerrotaan myös oliko tämä vanha vai uusi asiakas.

SIIRTYMINEN VANHASTA LISENSSIMALLISTA UUTEEN. ESIMERKKI. AIEMMIN ASIAKAS MAKSOI MAINTENANCE FEETÄ 7.5 RAHAA KVARTAALI. JOS TÄLLE ASIAKKAALLE MYYTIIN UUSI LISENSSI, 95% TULOUTETTIIN HETI.

Syksyn 2020 esityksessä asiakkaiden määräksi kerrottiin 3,500+ asiakasta. Sama luku oli vielä syksyllä 2022.

SYKSY 2020

SYKSY 2022

Kaipaisin ehdottomasti läpinäkyvyyttä raportoinnissa. Ja vaikuttaa siltä että moni muu kaipaisi myös. Olisi kiva jos yritys julkaisisi kuinka monta lisenssistä maksavaa käyttäjää yrityksellä on jokaisen kvartaalin lopussa. Otetaan esimerkkinä ruotsalainen tilitoimisto Fortnox. Yritys julkaisee asiakkaiden lukumäärän jokaisen kvartaalin lopussa. Tämä tuo läpinäkyvyyttä ja tämän perusteella sijoittaja näkee selvemmin tuleeko liikevaihdon mahdollinen kasvu asiakkaiden lukumäärän kasvusta vai jostakin muusta.

Eikös KILAn ohjeet koske vain FAS-tilinpäätöksiä, ja IFRS on sitten asia erikseen? ![]()

Kyllä KILA käsittääkseni voi esittää lausuntoja sekä IAS:n että IFRS:n pohjalta.

En näe asiassa mitään laillisuusongelmaa.

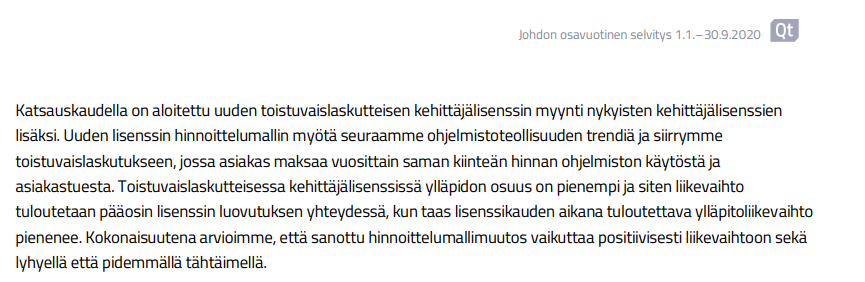

Qt 2021 vuosikertomuksessa lisenssin tuloutuksesta mainitaan:

Lisenssitulojen tuloutus tapahtuu sopimuksen tosiasiallisen sisällön mukaisesti. Tuloutus edellyttää sitovaa sopimusta ja sitä, että tuotteen toimitus on tapahtunut. Lisenssi voi sisältää lisenssikomponentin lisäksi myös ylläpito-osuuden ja tuloutus tehdään luovutushetken perusteella. Lisenssien ylläpitomaksut jaksotetaan tasaisesti sopimusajalle. Työmyynnin laskutus tuloutetaan suoritettujen töiden perusteella.

Qt 2021 tilintarkastuskertomukssa mainitaan tuloutuksesta:

Myynnin tuloutus on keskeinen tilintarkastuksen kohde lisenssi-, ylläpito- ja konsultointituottojen tuloutusten asianmukaisuuden sekä oikea-aikaisuuden suhteen.

Olemme testanneet myynnin oikea-aikaiseen tuloutukseen liittyviä kontrolleja sekä suorittaneet aineistotarkastustoimenpiteitä.

Kiitos tästä. Pistää väkisinkin miettimään sijoituskeissiä vieläkin vähän kriittisemmin.

Mielestäni on aika surullista, että Helsingin pörssin Large Cap-yhtiön liikevaihdon rakenteen pitävyyttä joutuu toteutuneen kasvun mahdollisen kertaluonteisuuden näkökulmasta analysoimaan. Erityisesti, kun se on ristiriidassa sijoittajaviestinnän kanssa.

Tietenkin nyt kurssin romahdettua yhtiötä tarkastellaan kriittisemmin ja negatiivisemmassa valossa, mutta liikevaihdon ja voiton kerääminen etupeltoon ilman riittävän läpinäkyvää raportointia on iso punainen varoitusmerkki.

Foorumilla varoitusmerkit noterattiin elokuussa 2021 kurssin ollessa 150 eur, pari kuukautta ennen kurssihuippuja 179,80 eur. Arvokasta infoa saatiin.

TA antoi myös huipuista monien seuraaman RSI-diverenssisignaalin ATH:n aikaan. Silloin oli aika myydä.

TA-ketjussa saatiin muutamaa päivää myöhemmin varoitus, kun oli jo laskettu tasolle 138 eur. Silloin olisi pitänyt viimeistään reagoida.

Se vanhojen muisteluista. 2024 bonukset jäävät saamatta ellei Qt pääse 240 Meur liikevaihtoon. Tässä ehtojen rajat:

Inderes ennustaa 243 Meur liikevaihtoa. Nyt on toivoa, että viivan alle voisi jäädä jaettavaa muillekin kuin johdolle ![]()

Mä en snaijaa tätä ongelmaa. Eiks noi 3 vuotuiset lisenssit makseta kaupan yhteydessä etupeltoon? Eri asia jos ois normaalia toistaiseksi voimassa olevaa kuukausimaksullista SaaS bisnestä.

Eri asia sit jos työlle ja ylläpidolle tehtäis samoin.

Meneekö se vähän kuin annetaisiin ymmärtää, että vuonna 1, 2 ja 3 tulee rahaa N euroa, mutta oikeasti vain vuonna 1 saadaan se N euroa. Jos valtaosa 3v soppareista tehty vuonna 1, niin vuosi 1 voi näyttää hirveätä tulospiikkiä, mutta sitten vuodet 2 ja 3 voikin olla jopa miinuksella, jos ei uusia soppareita synny, vaikka kirjanpitokikkailulla saataisiin näyttämään jotain ihan muuta vuosille 2 ja 3?

Ongelma on siinä, että kun vanhat sopimukset on muutettu tähän uuteen sopimusmalliin syksystä 2020 alkaen, siitä on tullut huikea boosti viime vuosien liikevaihtoon. Jopa niin huikea, että herää kysymys onko viime vuosien kasvuluvuista juuri yhtään tullut uusista asiakkaista. Yhtiö ei ole ilmoittanut uusien asiakkaiden määrää eikä churnia (=menetettyjä asiakkaita). Pikku hiljaa ovat kaikki vanhat asiakkaat siirtyneet uuteen sopimusmalliin, niin sijoittajilla herkästi hiipii pelko puseroon kasvun dramaattisesta hidastumisesta.

Kuten noista Arimatin jakamista vuosien 2020 ja 2022 esityksistä huomaa, niissä asiakasmäärät ovat pysyneet samana. Käykö siis niin, että toivo liikevaihdon kasvusta lepää tällä hetkellä jakelulisensseissä sekä siinä, että vanhat asiakkaat muutavat uuden sopimusmallin 1v sopparit 3 vuotisiksi? Toisinpäin ei kärsisi käydä, jos yhtiö haluaa saavuttaa strategiakautensa tavoitteen 30-40%(edit: korjattu oikeat luvut, meni ulkomuistista väärin. Kiitos @Antti_Luiro huomautuksesta) vuosittaisen liikevaihdon kasvusta.

Väkisellä herää kysymys, että jos lukumäärät asiakasmääristä pitävät paikkansa, niin mihin rekrytointipanokset on käytetty? Käsittääkseni suuri osa uusista rekryistä on kohdistunut juuri myyntiin. Mitä on siis myyty? Näitä uusia sopimusmalleja vanhoille asiakkaille? Positiivisena puolena voisi tieten ajatella, että jos nämä sopimusmuutokset on nyt tehty, niin siirtyykö myynnin resurssit uusasiakashankintaan?

Arimatti taisi vain olettaa (tai laskea) ettei nämä vanhat asiakkaat ketkä vaihtavat uuteen hinnoitteluun olisi muuten ostaneet tuota 70rahan (liikevaihdon) lisenssiä, vaan he maksoivat vain ylläpidosta hamaan tappiin? Seuraavat laskelmat olettavat että sama 5% olisi päivittänyt lisenssin myös vanhassa mallissa (joka saattaa olla virheellinen oletus).

Arimatin oletuksillahan liikevaihto olisi laskenut ensimmäisenä kvartaalina, eikä suinkaan nostanut sitå 40%. Aiemmin 5% olisi tuonut sen 70 rahaa, nyt keskimäärin 66,75 rahaa (2,5% 95 ja 2,5% 38,5).

Seuraavan vuoden ykkös kvartaalillahan olisi sitten tullut 2,5%lta 95 rahaa mutta 5% (1. Ja 2. vuosi yhteensä) 38,5 rahaa - ja näiden 1 vuotisten kumuloitumisen puuttumista aiemmin ihmettelinki.

Q3 2020 yhtiö ilmoitti, että aikaisemman sopimusmallin rinnalle otetaan käyttöön alalla yleistyvä yksivuotinen sopimusmalli. Mitä muuta on sanottu? Vai onko kaikki muu spekulaatiota?

Siitä olen kuitenkin ihan varma, että muuntelemalla asiakkaiden sopimuksia ensin kolmevuotisista yksivuotisiksi ja seuraavaksi taas takaisin yksivuotisista kolmevuotisiksi, ei suurta liikevaihdon kasvua ja menestyvää liiketoimintaa saada aikaiseksi. Edes paperilla.