Jotain tuon tasoista oletettavasti. Eihän tuo sinänsä ihan surkea “vertailukelpoinen” kasvunopeus ole Q2 osalta, toki jos H2 hidastuu ohjeistuslaskun myötä. Sijoittajat ilmeisesti vaan ovat ekstrapoloineet viime vuoden Q2 tasoa eteenpäin ![]() (tai no osakehan on tippunut jo Q4 2020 julkistuksen aikaisille tasoille).

(tai no osakehan on tippunut jo Q4 2020 julkistuksen aikaisille tasoille).

6 tykkäystä

Tallenne katsottavissa.

35 tykkäystä

Inderes julkaisi päivitetyn Qt-analyysinsä. Tavoitehinta: 80 €, suositus: OSTA.

31 tykkäystä

Raportoinnissa ja avoimuudessa pikkuisen kehitettävää. Sitten ehkä saisi enemmän mielenkiintoista sisältöä esityksiin. Nyt meni vähän sormi suuhun, vaikka kysymykset oli ystävällisiä.

Tuote on varmaan hyvä. Pitää olla yrityksen antamilla näytöillä. Hesarikin voisi ehkä tutustua niihin, ja sitten tehdä analyysiä.

4 tykkäystä

Hieno kvartaali QT:lta. Haastava vertailukvartaali, haastava makrotilanne… siitä huolimatta siedettävää kasvua ja ennätystulos.

Pomminvarmaa hyvää sijoitusta tästä on vieläkin vaikea saada huolimatta kurssilaskusta. Jos oletetaan tyyliin 30%-kasvu ja yli 30%-nettotulos lähivuosille niin ehdottomasti houkutteleva tällä hinnalla, mutta toisaalta tuo vaikuttaa ns. ”parhaalta skenaariolta”.

Paljon voi mennä myös pieleen… tai ainakin ei-täydellisesti. Fysiikan lait kuitenkin vetävät yrityksiä keskinkertaisuuden suuntaan ja harva pystyy näitä voimia pidemmän päälle vastustelemaan. Jos tässä jäädään seuraaviksi vuosiksi vaikka 20%-kasvuun ja 20%-margineihin (mikä sekin tyylikästä suorittamista), niin vaikea vielä innostua tällä arvostustasolla.

Nyt tätä kiinnostaa kuitenkin jo vilkuilla ja mietiskellä tarkemmin. ![]()

32 tykkäystä

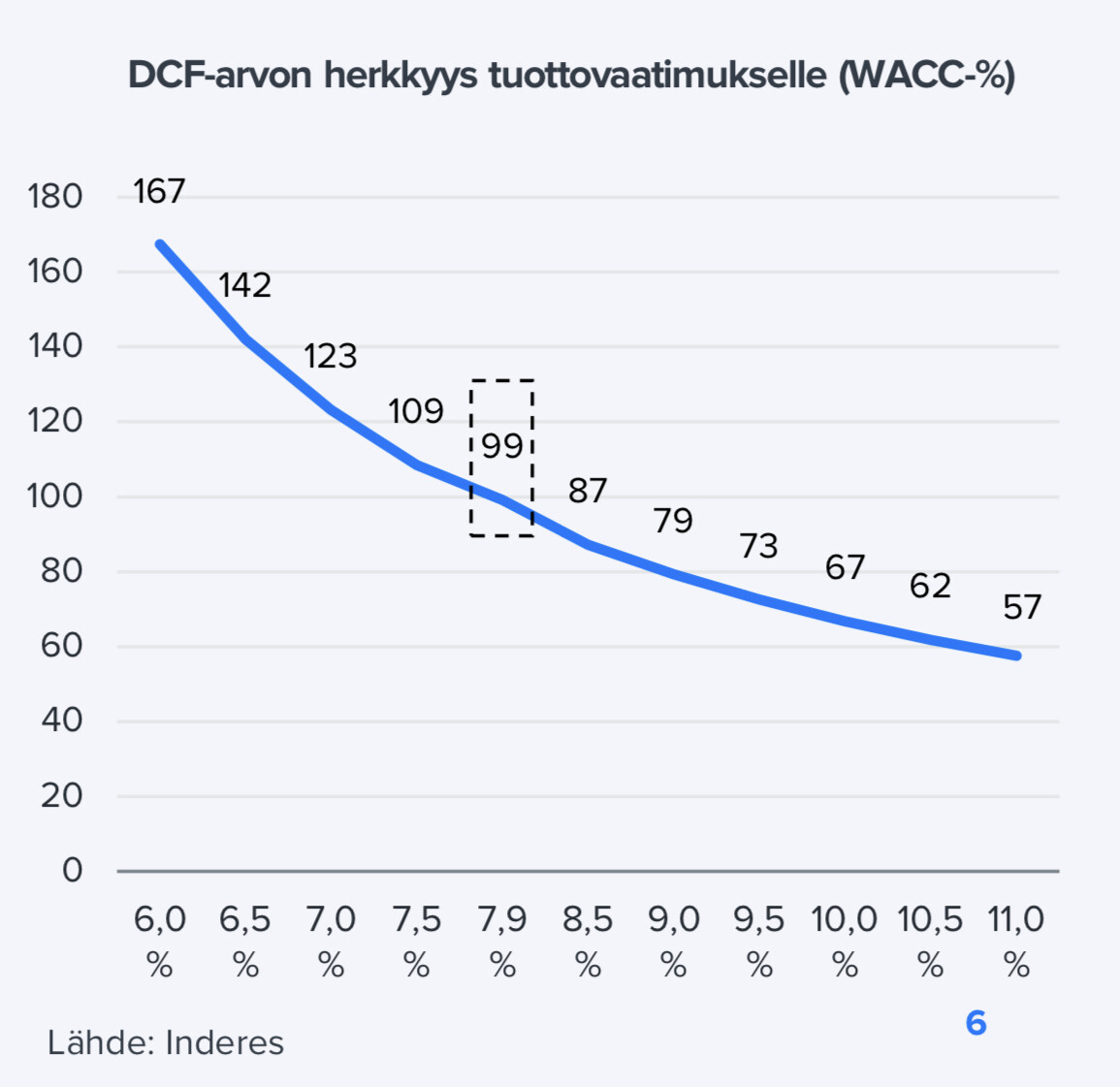

Tuoreessa rapsassa on hyvä kuvaaja (vihdoin😅), kuinka herkkä tällaisen yhtiön kanssa kassavirtamalli on sijoittajien tuottovaateen muutoksille. Ja sitähän ajaa isolti korot.

83 tykkäystä

Ja vielä kertauksena perään perussettiä Damodaranin näköiseltä tviittaajalta, miten korkojen muutos vaikuttaa erityisesti teknologiayhtiöhin.

https://twitter.com/realkidfinance/status/1555217733582733315?s=21&t=SxVSbGarjv3hoRatQPTH3g

26 tykkäystä

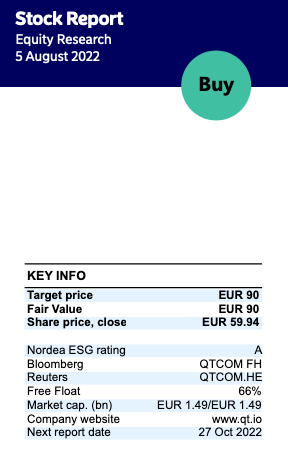

Nordea julkaisi päivitetyn Qt Group -analyysinsä Q2-tuloksen jäljiltä. Suositus (OSTA) ja tavoitehinta (90 €) pysyvät ennallaan. ![]()

32 tykkäystä

OP:n päivitetty suositus Osta, uusi tavoitehinta 102 € (aiempi 144 €).

27 tykkäystä

Kyllä tätä mielestäni voi ruveta pitämään jo hyvin edullisesti hinnoiteltuna. Nyt kun puolet tästä vuodesta on maalissa voidaan katsoa jo ensi vuoteen.

Rullaavasti seuraavan 4 kvarttaalin osalta, kun arvio EPSiä kertyvän 1,67 €/osake

Jos arvio pidemmän aikavälin tuloskasvuksi 35%

Nämä kun sitten pyörittää

PE= 59,76/1,67= 35,8

PEG =35,8/35 = 1,02.

Kyllähän tuota 1 PEG voi historian valossa pitää halvahkona hintana. Ajatellaan, että

PEG 1= halpa

1,5 neutraali

yli 2 kallis

E.

Lisätään vielä, jos kasvu ennuste olisi väärin ja arvostus olisikin nyt PEG=1,5x. Tällöin keskimääräinen tuloskavu vuoteen 2025 olisi noin 24%.

8 tykkäystä

Näiden jakaminen ketjuun on ihan ok, mutta muistutan jälleen että jos ei tiedä analyysia ja perusteluita tavoitehinnan ja suosituksen takana on nämä pelkkää tuulenpauketta.

Jos yhtiötä seuraa 30 analyytikkoa, voi suositusjakauma kertoa jotain (joko peesaus tai kontraamismielessä ![]() ).

).

Olen havainnut Inderesillä ainakin 19 eri suositusmuotoa, en tiedä montako eri versiota Nordealla ja OP:lla on heidän osta-suosituksistaan. ![]()

49 tykkäystä

Tuosta vielä analyytikon aamukatsauskommentit. ![]()

14 tykkäystä

QT:n webbikaupassa Qt for Application Development voi hankkia vuodeksi kertamaksulla tai kuukausimaksulla. Tuolloin maksamalla koko vuoden kerralla saa 12 kk 10 kk hinnalla (n. -17%). Kolmen vuoden hintoja siellä ei ole, mutta veikkaan että ale etukäteismaksussa on jonkin verran isompi, mutta hämmästyisin jos sen on yli 30%.

Infossa minusta oli mielenkiintoista kun kysyttiin onko myyty alennuksella, jotta saadaan kauppoja. Vastaus oli selvästi kieltävä, mutta minusta olisi outoa että jos joku sitoutuu joko suureen määrään tai pitkään sopimukseen tai peräti molempiin, ehkä jopa julkisuuteen, että siitä ei saisi jotain lisäalennusta. Nuo ovat kaikki QT:n kannalta hyviä asioita ja niistä varmasti kannattaa vastineeksi antaa vähän rabattia. Se onko se allennusmyyntiä on sitten tietty kunkin oma tulkinta.

5 tykkäystä

Joo, kävin kanssa tutkimassa webbikauppaa ja huomasin saman. Toisaalta tuli sellainen fiilis, et joko näitä 3 vuoden diilejä ei sit kuitenkaan ole niin hirveästi tai se on ollut isojen asiakkaiden juttu ja hoidettu ihmismyyjien toimesta. Ihminen ku myy, ni listahinnat ei kauheesti paina, niin ku tos tavallaan totesitkin.

4 tykkäystä

Tälläinen tuli Twitterissä vastaan.

35 tykkäystä

Suositukset vaikuttavat sijoittajasentimenttiin selvästi, joten niiden jakaminen foorumille on hyvä juttu. Toiseksi olen itsekin huomannut oman pankkini suositusmuutoksen näiltä foorumeilta ja siten hoksannut lukea pankin analyysia.

Jakakaa analyysia ja tehkää hyviä sijoituspäätöksiä.

17 tykkäystä

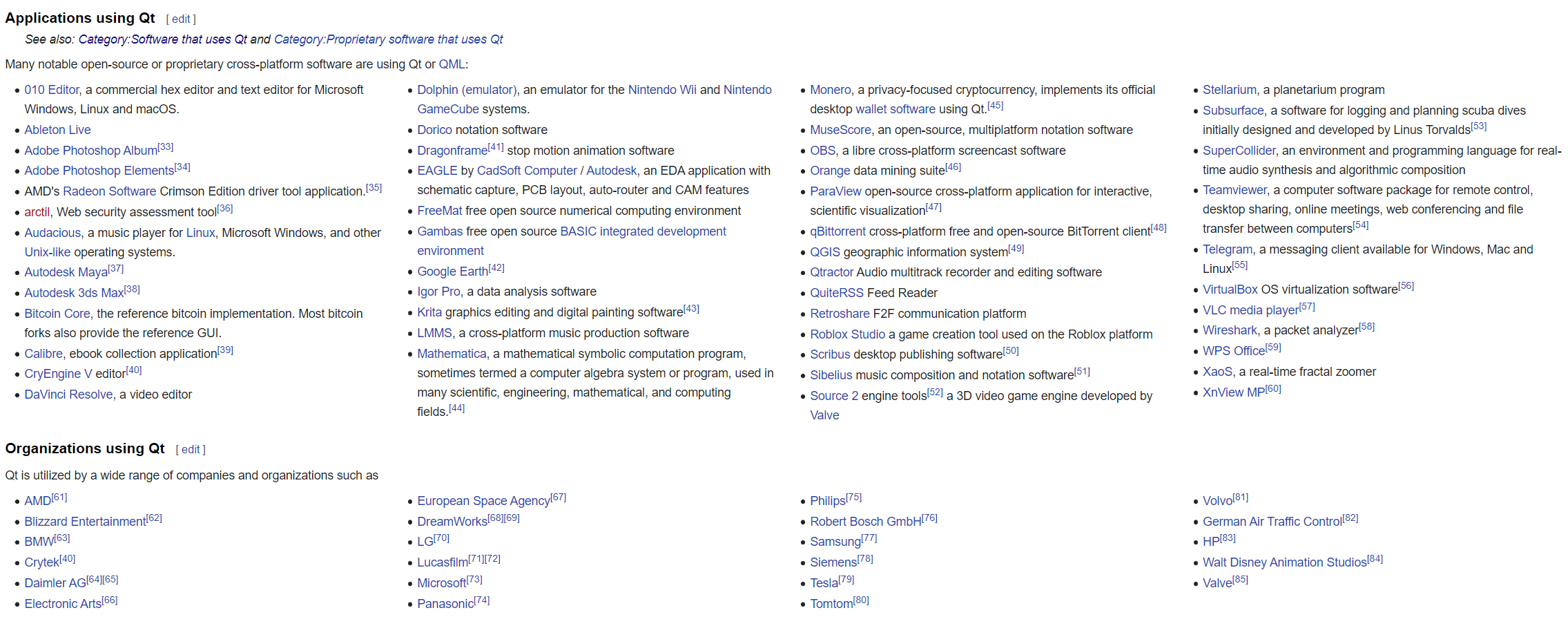

Satuin kattelemaan Froglogicin nettisivuja ja sieltä löytyi huonosti rullaava, mutta mielenkiintoinen lista asiakkaista, nämähän nykyisin siis myös QT:n asiakkaita. (About The Qt Company - Code Less & Create More)

Samalla ihan wikipediasta löytyi aika laajoja otteita ohjelmistoista/organisaatioista jotka käyttävät Qt:ta. Vakuuttavan oloista, kuten toimarikin webcastissa sanoi, heillä on todella suuria asiakkaita. Toki tuo ei kerro missä määrin kyseiset organisaatiot Qt:tä käyttävät. Lisäksi lähdekriittisyys on hyvä aina muistaa etenkin wikipedian artikkeleista.

23 tykkäystä

Sijoittaja.fi on tehnyt oman analyysinsa QT:sta. Jutun lukee noin neljässä minuutissa. ![]()

“Johdon mukaan Qt on erittäin hyvässä asemassa kansainvälisillä sulautettujen ohjelmistojen markkinoilla, joiden potentiaali on tulevaisuudessa valtava. Yhtiöllä on vahva usko siihen, että yhtiö pystyy jatkossa entisestäänkin kehittämään tuoteportfoliotaan ja laajentamaan sitä myös nykyisen Qt-ekosysteemin ulkopuolelle kattamaan yhä suuremman osan ohjelmistokehitykseen perustuvasta tuotekehitysmarkkinasta, ja täten kasvattamaan liikevaihtoaan pitkälle tulevaisuuteen.”

“Vuoden 2022 EPS on 1,30 – 1,40 euron tasoilla ohjausta käyttäen. Tämä antaa 60 euron osakekurssia käyttäen P/E-luvuksi 43 – 46. Qt:lle tämä luku on edullinen, vaikkakin pörssin keskiarvoa selvästi korkeampi”

11 tykkäystä

Alkuun vastuuvapautus itselle, kun pidän DCFää voodoo-tieteenä, enkä sitä osaisi itse mitenkään luotettavasti soveltaa.

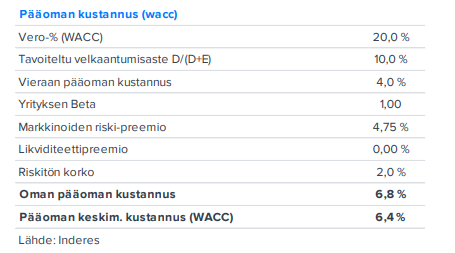

Onko korot vielä edes vaikuttaneet QTn DCF-arvoon inderesin ennusteissa? Nythän WACC-% on muuttunut 6,4%-> 7,9% ainoastaan beta-kertoimen muutoksen takia (jos wacc ei ollut vielä alhaisempi jossain vaiheessa). Eikai korot beta-kertoimeen vaikuta vaan muihin kohtiin kuten: riskitön korko, vieraan pääomankustannus ja kenties markkinoiden riskipreemioon? Näitä ei ole kuitenkaan muutettu:

9.8.2021:

4.8.2022:

Eli onko pahin rysäys DCF malliin vielä vasta tulossa, jos/kun riskitön korko nousee esim 2% → 3%?

Tai koska riskitöntä korkoa taidetaan muuttaa vain pääanalyytikon määräyksellä, onko @Antti_Luiro “hienosäätänyt” “riskitöntä korkoa” ylemmäs betan avulla, jotta WACC-% olisi realistisempi, ja sitä voidaan sitten riskittömän koron noustua laskea taas vähän alemmas - tehden WACCista vähän dynaamisemmin liikkuva? Eli kun korko nousee 3%iin, analyytikko laskee betaa takaisin vaikka 1,35 → 1,15, jolloin riskittömän koron muutoksella ei ole niin dramaattista vaikutusta, koska on oltu ennalta viisaita?

PS. Beta siis yksinkertaistettuna taitaa kertoa vain kuinka paljon osakkeen hinta liikkuu vs indeksi.

29 tykkäystä