Viesti yhdistettiin ketjuun: Kurssien ja niiden muutosten kyselyt, kauhistelut ja hehkuttelut (Osa 3)

Vähän tarkemmin: tuote ja hinnoittelu on kunnossa, nyt fokus “execution and last mile”.

Onko analyytikolla näkemystä mitä tämä käytännössä tarkoittaa? Miksi tuossa ei ole nyt onnistuttu? Odottaako asiakas että Varelius saapuu kättelemään kaupat vai mistä kyse?

Jotenkin kuulostaa oudolta, että kannustettaisiin asiakkaita puskemaan paremmin hankkeitaan. Eiköhän heillä ole omat syynsä edetä hitaasti tai nopeasti eikä tähän tarvita kuuttia kertomaan miten tulisi edetä.

6 tykkäystä

Joo eiköhän tässä ole enemmän kyse siitä, että jutellaan näiden asiakkaiden kanssa aktiivisesti ja pidetään ainakin Qt:n puolelta apu helposti saatavilla ja kynnys etenemisessä mahdollisimman matalana. Mutta asiakkaasta se eteneminen on kuitenkin lopulta kiinni eikä Qt:n tiimi voi aktiivisuudellaan määräänsä enempää tehdä.

17 tykkäystä

Tässä muuten jenkeistä samanlaista kommenttia IAR Systemsiltä viikko sitten julkaistusta Q3-raportista. IAR toimii siis myös sulautetuissa järjestelmissä, mutta vähän eri kulmalla ![]()

74 tykkäystä

Laitetaas tänne vielä OP:n päivitys, jonka bongasin tuolta Market Screenerin sivuilta.

Tässä tavoitehintojen keskiarvoa jne:

Eipä näitä osta-suosituksia tarvitse ihmetellä, kun arvostusta katsoo. Tämähän päätyy vielä yritysostajien käsiin, jos arvostus on tätä luokkaa. On kuitenkin nakkikioski vielä jenkkiteknoihin verrattuna.

36 tykkäystä

Onko kellään tietoa ovatko Ingmanssit lisänneet tai myyneet omistusta? Arvostus tosiaan alhainen tällä hetkellä.

4 tykkäystä

Pörssiyritysten suurimmat omistajat löytyvät firmojen sijoittajasivuilta. Lappujen määrät päivittyvät kerran kuussa. Sisäpiirin myynnit näkyvät myös mm. Inderesin kautta.

6 tykkäystä

Webcastista

Kuten on monta kertaa tullut huomattua, Qt:n webcastin kysymysvastausositossa jaetaan aina kullanarvoista tietoa sijoittajille. Sellaista tietoa, jota ei jostain syystä haluta itse raportissa kertoa ja ne tulevat vain esille, jos analyytikot keksivät niitä kysyä. Tässä omasta mielestäni Q3 2024 webcastin parhaat palat:

- Jakelulisenssiliikevaihto kasvoi hieman

- Q&A liikevaihto tulee ylittämään tänä vuonna 30 miljoonaa.

- Churn on pieni, lähes olematon ja koostuu pääasiassa start up-asiakkaiden toiminnan lopettamisesta.

- Isotkin firmat aloittavat yleensä pienillä, 50-100keur diileillä, joita alkavat sitten kasvattamaan.

- 1,5 miljoonaa käyttäjää.

- Axivioniin 3,4 meurin lisäkauppahinnan oikaisun syy oli se, ettei Axivion ole päässyt agressiivisiin kasvutavoitteisiin, joka olisi vaadittu koko 12 meurin lisäkauppahinnan maksamiseksi.

- Isoja diilejä on tarpeeksi putkessa 20% kasvutavoitteen saavuttamiseksi. Ajoitus kuitenkin ratkaisee saavutetaanko ne. Suuri osa kaupoista tapahtuu kvartaalin kahden viimeisen viikon aikana. Kaikkia ei tarvi kuitenkaan clousata tavoitteeseen pääsemiseksi.

- Kannattavuustavoite on 25-35%, mutta kannattavuus tulee olemaan selvästi korkeampi kuin 25%.

- Automotive asiakkaat tuovat n. 15-20% koko liikevaihdosta. Lääketieteen teknologiat samaa luokkaa.

- Uusia asiakkaita tulee samaan tahtiin kuin ennenkin.

- Qt parantaa koodaajien tehokkuutta 30%.

- USA:ssa ei ole menetetty asiakkaita.

- Tavoite on, että 30% Q&A:n liikevaihdosta tulisi Qt-ekosysteemin ulkopuolelta.

- Hintoja tullaan nostamaan 4-5% 2025.

Aika paljon oleellista tietoa sanoisin. Ihan hyvä kuitenkin, että kysymyksille annetaan mukavasti aikaa. Nyt taisi olla jopa 40 minuuttia.

137 tykkäystä

Qt:n kasvu ja marginaalipotentiaali

Qt:n liikevaihdosta on aina sanottu, että se voi vaihdella paljon kvartaalien välillä johtuen isojen diilien ajoituksesta. Fiksut sijoittajat ovatkin suositelleet tutkia 12 kk:n juoksevaa liikevaihtoa, joka tasoittelee tätä heiluntaa. Teinpä sitten tällaisen.

Näyttäisi, että tässä markkinassa tuo liikevaihdon vuosikasvu olisi tasoittumassa tuohon 15%:n tietämiin.

Vaikka liikevaihdon kasvu saattaakin hieman hyytyä, niin alemmilla riveillä kasvua voi kuitenkin hakea marginaaleja parantamalla.

Tein samanlaisen 12 kk:n kuvaajan EBITA:sta ja sen marginaalista.

Mitä parviäly ajattelee Qt:n EBITA-marginaalipotentiaalista tällä rakenteella?

- -25%

- 25-30%

- 30-35%

- 35-40%

- 40-45%

- 45%-

0

äänestäjää

36 tykkäystä

Qt:n EBIT-ennusteet

Inderesiltä löytyy mukavasti dataa menneistäkin ennusteista ja tavoitehinnoista. Kiitos näistä!

Tein Qt:n EBIT ennusteista ajan funktiona seuraavanlaisen kuvaajana. Sen minkä kuvaajasta voi huomata on, että olisipa vuosi 2021 ![]() .

.

Kun ennusteista poistaa vanhimmat ja märät päiväunet jäljelle jää seuraava joukko.

Näistä taas voidaan huomata, että kyllä se tölkki aika rutussa on potkimisen jäljiltä. Mitä uudempi ennuste on niin sitä enemmän lyödään ennustetta jakson loppupäähän, vaikka ei edellisiin ennusteisiin päästäisikään.

Kyytiin vielä ennustetut EBIT kasvuprosentit

Uusimman ennusteen mukaan vuosikymmenen lopulla EBIT olisi 220 M€. EV/EBIT noilla kasvuprosenteilla vielä vuosikymmenen lopulla minimi EV/EBIT 20, joten EV olisi vuosikymmenen lopulla 4,4 miljardia euroa. Vuosituotto olisi näillä ennusteilla toteutuessaan rapia ~25%. Voidaan tulkita, ettei markkina ainakaan näihin ennusteisiin usko.

57 tykkäystä

Tulosjulkistusinfossa puhuttiin jonkinlaisista Yhdysvaltojen myynnin haasteista tai päättäjien epävarmuudesta diilien klousaamisen suhteen. Tämä on ollut nimenomaan Q3:lla, mikä ei sinänsä ole yllättävää, koska yrityspäättäjätkin ovat varmaan olleet odottavalla kannalla sen suhteen kuka valitaan presidentiksi. Diilit ovat senkin vuoksi voineet olla joltain osin holdissa. Muistaakseni aiemmin tätä yhdysvaltojen epävarmuutta ei ole mainittu tulosjulkkareiden yhteydessä. Nyt kun Trump valitaan presidentiksi niin epävarmuus voi poistua ja diilejä alkaa jenkeissäkin klousaantumaan. Näin ainakin toivon ![]()

23 tykkäystä

Tulospäivänä markkinoiden reaktio oli hyvin voimakas ja ainakin tällä hetkellä näyttää sen olleen ylilyönti, mutta nämä sanat voivat myös vanhentua huonosti. ![]() Kysyin aamulla @Antti_Luiro kommentoimaan videolle tuota viime viikolla nähtyä markkinareaktiota, loppuvuoden yllä leijuvaa negarin riskiä ja osakkeen arvostuta nyt kun suositus vaihtui kertaheitolla vähennä → osta.

Kysyin aamulla @Antti_Luiro kommentoimaan videolle tuota viime viikolla nähtyä markkinareaktiota, loppuvuoden yllä leijuvaa negarin riskiä ja osakkeen arvostuta nyt kun suositus vaihtui kertaheitolla vähennä → osta.

Qt:n markkina-arvosta pyyhittiin tulospäivänä monta sataa miljoonaa euroa pois, kun markkinat pelästyivät poikkeuksellisen vaisuja kasvulukuja. Negatiivisen tulosvaroituksen riski onkin koholla loppuvuonna, mutta isossa kuvassa kvartaaliheilunnasta ei ole syytä pelästyä, vaan sijoitustarina on edelleen ennallaan. Analyytikko Antti Luiro käy läpi Qt:n tuoretta raporttia sekä osakkeen houkuttelevaa arvostusta.

Aiheet:

00:00 Aloitus

00:23 Liikevaihdon kasvu poikkeuksellisen vaisua

02:45 Kannattavuus jäi myös odotuksista

03:35 Markkinat pelästyivät kasvun heilahtelua

05:35 Sijoitustarina ennallaan

05:57 Negatiivisen tulosvaroituksen riski koholla

07:47 Myyntiputki

08:29 Ostopaikka

11:42 Yrityskaupat

30 tykkäystä

Nostetaampa tämä Vepun kommentti Q2-tuloksen jälkeen ja todetaan, että ensi vuoden EV/EBIT (oik.) on 17 ja P/E (oik.) 23! Vernerillekin varmaan maistuu näillä kertoimilla.

24 tykkäystä

Kyungwoo Systech Unveils New Product Lineup for Software-Defined Construction Machinery

…

The KLION Zeta-series cluster, featuring Qt for MCUs, shortens development cycles, making it easy to meet customer requirements.

20 tykkäystä

Minulta on kysytty, miksi seurailen Qt:tä niin innokkaasti vaikka olen ollut sen suhteen aika skeptinen enkä edes omista osakkeita. Olen miettinyt samaa ja yksi syy lienee se, että kun yritystä on tullut seurailtua, niin samahan se on päivittää tietonsa.

Toinen - ehkä merkittävin - syy lienee Qt:n paljon parjattu vähäinen tiedottaminen ja raportointi. Tämä yhdistettynä värikkäisiin webcast-kommentteihin sekä kvartaalikohtaiseen heiluntaan on varmaankin syy osakkeen kovaan volatiliteettin. Näin hyvin kannattavalla ja mahdollisesti myös kasvavalla yhtiöllä volatiliteetti voi tarjota myös ostopaikkoja ja miksei myös omistajille hyviä myyntipaikkojakin.

Seuraavaksi hieman vastuutonta spekulointia viimeisen rapsan osalta. Jo tässä vaiheessa haluan korostaa, että olen yleensä ollut Qt:n suhteen väärässä arvioitteni kanssa, mutta saa kait sitä silti näin perjantai-iltana ajatella ääneen.

Luvut ovat omasta kirjanpidosta, joten ne saattavat sisältää virheitä.

Liikevaihdon laatu

Tajusin aikanaan liian myöhään, että 2021-2022 Qt:n liikevaihdon hurja kasvu ei johtunut uusista asiakkaista vaan vanhojen asiakkaiden vaihtaessa kehittäjälisenssit uusiin määräaikaisiin lisensseihin kertalisenssien sijaan. Näistä lisensseistä suurin osa tuloutetaan heti sopimuksen synnyttyä, joka johti hurjaan, parhaimmillaan jopa yli 50% YoY liikevaihdon kasvuun. Jossain vaiheessa liikevaihdon kasvu hyytyikin hieman, kun kaikki asiakkaat oltiin saatu käännytettyä, mutta se jatkoi silti ennakoimaani suurempana. Yhdeksi syyksi osottautui yrityskaupoilla hankittujen laadunvarmistusohjelmistojen(QA) menekki. Kahdentoista kuukauden juoksevan liikevaihdon kehitystä voi ihailla tästä jo aikaisemmin jakamastani kuvaajasta.

Toinen tekijä oli myös jakelulisenssiliikevaihdon paraneminen:

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|

| 12,0 | 14,3 | 15,3 | 21,4 | 29,5 | 44,1 |

Mukavasti kehittynyt kovakatteinen jakelulisenssien liikevaihto paransi myös kannattavuutta, joka samalla todisti Qt:n skaalautuvan liiketoimintamallin toimivuuden.

Qt on hankkinut laadunvarmistustyökaluja yritysostoin. Ensin se hankki Froglogic nimisen yhtiön Q2 2021:n ja myöhemmin Axivionin Q3 2022:n aikana. Omista muistiinpanoistani ei löydy merkintöjä Froglogicin luvuista, mutta Axivionin osalta niitä löytyy. Ostaessaan Axivionin, Qt kertoi yhtiön suoriutuneen seuraavasti:

Qt siis osti yhtiön, jonka toiminta oli juuri kääntynyt hyvin kannattavaksi. Se on varmaan osaltaan ollut edesauttamassa Qt:n omaa kannattavuusparannusta jakelulisenssien ohella.

Viimeisimmän tulosjulkistuksen yhteydessä johto ilmoitti, että QA tulee saavuttamaan tänä vuonna 30 miljoonan liikevaihdon, joten tästä tiedosta voisi yrittää tehdä joitain johtopäätöksiä.

Axivionin ostohetkellä Qt:n 12 kk:n liukuva liikevaihto oli 132 meuria. Siitä lisenssimyynnin ja konsultoinnin osuus oli n. 112 meuria ja edelleen siitä osuudesta jakelulisenssien osuus ehkä 25 meuria. Kehittäjälisensseille ja konsultoinnille jäisi siis noin 87 meuria. Kuten sanottua, Froglogicin liikevaihdon osuutta en osaa sanoa niin se on nyt nolla. Veikkaan, että oikeasti se oli pari tai muutama miljoonaa. Saa korjata, jos jollain on parempaa tietoa.

Tämän vuoden liikevaihdoksi arvaillaan reilut 210 meuria. Ylläpito olisi reilu 10 meuria. Jos 30 miljoonaa olisi sitten sitä QA:ta. Viimeisimmässä tulosjulkkarissa tulin siihen käsitykseen, että jakelulisenssien myynti olisi kasvanut hieman, joten oisko se sitten tänä vuonna vaikka 50 meuria. Tällöin kehittäjälisensseille ja konsultoinnille jäisi 120 meuria. (Jos oikein muistan, niin konsultoinnin sanottiin olevan tuosta n. 10%, mutta se vois olla enemmänkin, maks 20%)

Eli taulukossa luvut näyttävät tältä.

| Laji | Q2 2022 | 2024e | Kasvu |

|---|---|---|---|

| Koko liikevaihto | 132 | 210 | 60% |

| Kehittäjälisenssit ja konsultointi | 87 | 120 | 38% |

| QA | 5 (Arvio, ei Qt:n liikevaihdossa) | 30 | 500% |

| Jakelulisenssit | 25 | 50 | 100% |

Edit: Ylläpidon liikevaihto vuodelta 2024 oli jäänyt huomioimatta alkuperäisessä viestissä. Luvut korjattu. Eli koko ~80 meurin liikevaihdon kasvusta ko. ajanjaksolla, reilu 30 meuria olisi tullut kehittäjälisensseistä ja konsultoinnista. Meneekö oikein?

Kovia kasvulukuja, mutta paljon kasvupotentiaalia tuovan kehittäjälisenssien kasvu on ollut muita pienempää. QA-liikevaihto ei käsittääkseni luo potentiaalia jakelulisensseihin muuten kuin toivottavasti laadukkaimpina tuotteina, joita sitten on kivempi ostella. Toki se on mukavasti alariveille valuvaa liikevaihtoa. Jakelulisenssiliikevaihto varmaankin elää aika paljon maailman kansalaisten ostovoiman mukaan.

En siis tiedä mikä oli QA-liikevaihdon osuus silloisen Qt:n liikevaihdosta Q2 2022, joten vertailu ei sikäli ole tarkka.

Joka tapauksessa voidaan todeta, että liiketoiminta on todistanut kannattavuuspotentiaalinsa, mutta kestävään kasvuun tarvitaan hyvää kehittäjälisenssien myyntiä, joiden kehitystä johto kommentoi odotustenmukaiseksi.

Edit. Hinkulan laskuopin mukaan ko. ajanjaksolla euromääräisestä kasvusta suurin osa olisi tullut QA:sta sekä jakelulisensseistä.

Osakkeen hinta

Kuten @Antti_Jarvenpaa hienosti mainitsi tässä talousindikaattoreita käsittelevässä videossa Mariannen kanssa, talous ei ole fysiikkaa vaan muuttujat vaihtuvat kokoajan. Siksi sijoittaja joutuukin pohtimaan asoita todennäköisyyksien kautta.

En tiedä onko DCF paras tapa hahmotella Qt:n osakkeen arvoa, mutta ajattelin kuitenkin pyöritellä sitä. Täten korostankin, että tulevat pyörittelyt sisältävät valtavasti oletuksia, joten ne ovat varmasti väärässä, mutta niinhän DCF-mallit aina ovat. Ehkä tämä jotain suuntia kuitenkin antaa.

Kyselin tuolla aikasemmin foorumin parviälyltä näkemystä Qt:n potentiaalista mitä tulee EBITA-marginaaliin. Vastauksia tuli mukavat 239 ja ne näyttävät tältä.

Hahmottelin näitä lukuja Inderesin DCF-malliin siten, että liikevoittoprosentiksi (EBIT%) laitoin härskisti 5%-yksikköä pienemmän luvun kuin EBITA. Suurinpiirtein näin se on historian saatossa Qt:llä ollut maksimissaan ja samalla sain asiasta mukavasti vielä sekavamman ja vähemmän eksaktin. Verojen määrän yritin pitää dynaamisena, mutta poistoissa, käyttöpääoman muutoksessa ja investoinneissa käytin Inderesin lukuja. Nämäkin oikeasti pitäisi varmaan olla dynaamisia, mutta mistä niitä kuitenkaan oikeasti tietää, niin olkoon nyt noin.

Piirtelin tällaiset käyrät eri kannattavuustasoilla ja laskin lisäksi kyselyn perusteella parviälyn ennusteen, joka on laskettu painotettuna keskiarvona luokkakeskusten, ylimmän luokan alarajan sekä alimman luokan ylärajan mukaan. Tällä metodilla parviäly olettaa Qt:n EBITA-potentiaalin olevan ~33,7% eli mallissani käytän EBIT-lukuna 28,7%.

Laitoin malliin jokaiselle vuodella saman EBIT%:n. Suurin vaikutus tällä luvulla on terminaaliarvossa. Pienien vuosittaisten vaihtelujen merkitys on aika mitätön, varsinkin kun viivoja piirretään paksulla kynällä.

Sovin itseni kanssa, että Luiron Antin kasvuennusteet ovat oikeat eli 2025 20,5% ja siitä pikku hiljaa laskeva 2,5%:n terminaaliin. Silloin tuli tällainen kuvaaja.

Inderes käyttää mallissaan WACC-lukuna 8,4%:ia ja saa sillä osakkeen DCF-arvoksi 90e. (Kuvaajassa sininen Inderesin logon näköinen laatikko) Tätä kirjoittaessa markkina oli ajatellut osakkeen hinnaksi 68e (Kuvaajassa musta laatikko). Foorumin parviälyn tavoitehinta on sitten varmaan jotain 70-80e.

En osaa sanoa, mikä on osakkeen oikea hinta, mutta on osaketta joskus ostettu kovemmallakin riskillä.

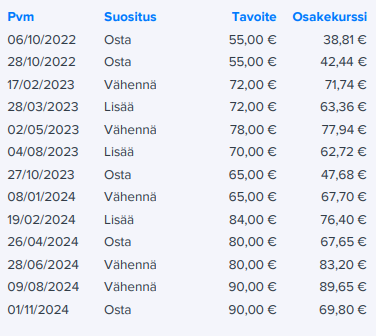

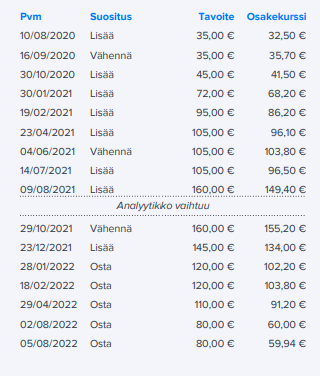

Kuten vanhoista tavoitehinnoista voi nähdä, nämä tulevaisuuden skenaariot ovat vaihdelleet aika paljon ajan saatossa.

(![]() päästä analyytikolle ihan mukiinmenevästä osumatarkkuudesta)

päästä analyytikolle ihan mukiinmenevästä osumatarkkuudesta)

Tätä korostaakseni kaivoin vielä piruuttani tavoitehintahistorian, joka näyttää lukuja myös siltä ajalta, kun maailma oli pienyhtiösijoittajalle hieno paikka elää pl. pandemiat yms.

E: Tekstissä on korjailtu liikevaihtolukuja, korjaukset mainittu yllä.

158 tykkäystä

Osaako joku kuutin seuraaja sanoa mitkä kaikki merkit Volkswagen Groupin konsernista ovat Qt:n asiakkaita? Ducatihan on ainakin.

5 tykkäystä

Kiitos @_TeemuHinkula hyvästä yhteenvedosta.

Muutama lisäys:

Kehittäjälisenssien myynti

Juuri näin, sijoituscasen kannalta oleellisin luku on kehittäjälisenssien myynti. Arvioideni mukaan tämä kasvaa kyllä edelleen tervettä 20%+ tahtia, ja liikevaihto on viime 12kk ajalta suurempi kuin QA- ja jakelulisenssien vastaavat yhteensä.

Muutama käppyrä (luvut liukuvia 12kk ja kirjoittajan arvioita):

Kokonaismyynti:

YoY-kasvu segmenteittäin:

Kokonaisliikevaihtoa tarkastellessa on hyvä huomioida mm. legacy-ylläpitoliikevaihdon dippi joka vaihtuu ensi vuonna kasvuksi, ja jatkuvasti pienentyvä konsultoinnin osuus. Avasin segmenttien liikevaihtojen dynamiikkaa tarkemmin alkuvuodesta tässä viestissä.

Kannattavuus

Kannattavuutta arvioidessa on EBIT:in sijasta järkevämpää käyttää EBITA:a/Inden oikaistua EBIT:ä:

Qt:n kustannusrakenne on hyvin simppeli, kustannukset on suurilta osin henkilöstökuluja. Eli kannattavuuden heikentyminen vaatisi joko myynnin sakkausta, hintojen laskua, tai rekrytointisumaa. Lyhyellä aikavälillä vaikea nähdä näiden tapahtuvan, pitkällä aikavälillä tietysti kaikki on mahdollista.

Valuaatio

EV/EBITDA (mikä on siis Qt:n kohdalla aika lähellä tuota oikaistua EBIT:ä) alkaa lähestyä syksyjen 2022 ja 2023 pohjalukemia. Ne ei olleet pöllömpiä ostopaikkoja. Kertsien toki pitäisikin alentua ajan yli kun myynnin kasvutahti hyytyy eikä kannattavuudessa ole enää niin suurta parannuspotentiaalia.

70 tykkäystä

Qt:n asiakkuuksia on hieman hankala arvioida, koska Ducati esimerkiksi ei käsittääkseni ole suoraan Qt:n asiakas. Scramblerin ajotietokoneen on toimittanut Ducatille Egigon. Esimerkiksi taas Panigale mallin vastaavan toimittaja on Mae Electtronics ja Multistradan Bosch.

8 tykkäystä

Hi, taking the opp to ask about BYD and QT, or more broadly what’s the penetration of QT into the Chinese EV manufacturers

1 tykkäys

I dont know the exact number but in Q3/Q2 webcast CEO Varelius just mentioned that even though European car manufacturers are suffering, Chinese are doing well and Qt are there also. I think Qt has good geographical distribution also in EV manufacturers.

11 tykkäystä