Syntyykö / meneekö tästä jotain kuluja tai vaikuttaako muuten esim. verotukseen, jos siirtää osakkeita/ETF:iä AOT:ltä toiselle? Ja luottolimiitti on siis aina yhteen AOT:hen sidottu, ei koko osakesalkkuun (jos omistaa useamman AOT:n), eli tällaisella siirtelyllä voi välttyä >20% osake-/ETF-painolta ja saada kultaluottotason?

Itsellä ei luottoa tällä hetkellä käytössä, mutta limiitti odottamassa käyttöönottoa. Haluan ensin kuitenkin järjestellä salkkua hieman niin, että nykyiset ETF:t eivät ole yli 20% painossa, jotta saan kultaluottotason käyttöön.

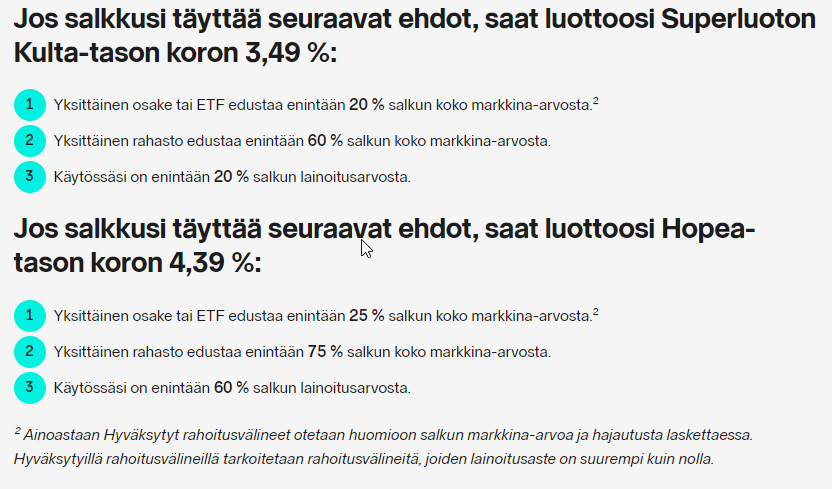

Ihan hyvä tuo 20% raja osakkeille, mutta perusteeton ETF:lle. Listaamattomilla rahastoilla raja taitaa olla 60%.

Ei tuo nyt niin huonosti ole mennyt, jos on vivuttanut globaaleja indeksejä.

SPDR MSCI ACWI IMI UCITS ETF

Yllättävän paljon keskustelussa nousee esiin osakkeiden vivutus. Indeksirahastot olisi paljon fiksumpia ja vähäriskisempiä vivutuskohteita. Volatiliteetti paljon pienempi ja lainoitusasteet suurempia sekä vähemmän alttiita muutoksille.

Itse samaa mieltä, varsinkin maailmaindeksejä seuraavien ja vastaavien, laajasti hajautettujen, ETF:ien osalta.

Oletko laittanut Nordnetille viestiä, että nostaisivat ETF:ien hajautusvaatimuksien rajaa korkeammaksi? Itse olen tästä kysellyt. Ryhmäpaine, paras paine

Noissa ETF:ssä varmaan yksi onglema on, että niistä löytyy kaikkea maan ja taivaan välillä.

Jos Nordnet haluasi palvella, pitäisi noita varmaan jotenkin luokitella nuo jotenkin tyyliin laajastihajautetut (rahastot) ja muut arpaliput erikseen.

Osallistumpa tähänkin keskusteluun, kun alkaa olla itsellekin ajankohtainen. Jos Helsingin pörssi jatkaa alaspäin mörnimistä, niin minäkin taidan mennä kohta vivun puolelle. Käteissaldo on jo köykäinen, joten nyt on varauduttu ja kohtuullinen limiittikin haettu salkulle.

Olen aiemmin kertonut, etten mielelläni ota enää velkavipua, kun on muutkin riippuvaisia minun taloudesta (lähinnä siis oma poika). Silloin kun ei ollut vastuita niin elämä oli tässäkin mielessä helpompaa Toki joku voisi sanoa, että pikku-ukkelilla sitä sijoitushorisonttia vasta onkin…

Sitten kun on näitä kaikenlaisia kaupankäyntirajoituksia, niin ei pääse eroonkaan osakkeista aina halutessaan. Siihen vipu soveltuu vähän huonosti, eli sitä ei saa olla liikaa. Ja sanoihan se Buffettikin, ettei fiksut tarvii mitään vipuja istuessaan käteisvuoren päällä - mutta sepä ei tiedäkään Hesulista

Mutta joo, ei tuo perusajatus ole muuttunut, mutta onhan tämä markkinatilanne nyt paljon houkuttelevampi kuin esimerkiksi viime vuosina. Odotukset on ihan eri tasolla, mutta eiköhän aurinko nouse vielä tännekin. Ei tämä nyt epäsuositussa Hesulissakaan mikään historiallinen ostopaikka ole, mutta silti mukava olla ostopuolella mielestäni hyvällä tuotto-odotuksella. Rakentelee rauhassa salkkua tuleville vuosille muiden tuskaillessa Hesulin viime vuosien rämpimistä, ja nostetaan riskejä asteittain kun ei muille maistu. Osinkopuolueen varsinainen jäsen en ole, mutta onhan kun osinkotuottoja katsottaessa näyttää nuo korotkin yhtäkkiä varsin maltillisilta.

Osin tähän vaikuttaa lisäksi Inderesin siirtyminen puolivuosittaisiin osinkoihin, mikä tuo tulopuolelle jonkinlaista lisänäkymää mutta rahoja tilille saa odotella. Mieluummin ostelen suht tasaisesti tässä matkan varrellakin, kun ei tuo laina kuitenkaan kauheasti maksa. Joustavuus on hyvästä.

Onko teistä kukaan tehnyt niin, että on käyttänyt Nordnetin sijoituslainaa esim. asuntolainan lyhentämiseen tai muuhun käyttöön nostamalla rahat Nordnetistä ulos?

Ja vaatiiko tämä silloin, mitään ilmoitusvelvollisuutta Nordnenetille vai voiko periaatteessa vapaasti toimia lainoituksen puitteissa, kunhan salkku pysyy ennallaan?

Tein itse näin. Eli Qt oli noussut liian suureksi, jotta voisi pysyä kultatasolla. Perustin uuden AOT:n jonne siirsin yli puolet Qt osakkeistani. Luottolimiitti koskee siis vain yhtä AOT:tä.

En muista perikö NN tästä pienen maksun, mutta veroihin ei ainakaan vaikuttanut.

Samankaltainen juttu kiinnostaisi minuakin Nordean puolella.

Onko joku nostanut lainaa osaketiliä vakuutena käyttääkseen ja kuitannut pois esim. luottokorttia tai käyttöluottoa?

Kuinka paljon pankkia kiinnostaa mihin laina käytetään? Ja millaista lainaa (korko %) olette saaneet salkkua vastaan?

Pankkia ei varmaankaan kiinnosta mihin lainan käytät, sillä nuo taitavat olla vakuudellisia luottolimiittejä/joustoluottoja. Verottajaa toki varmasti kiinnostaa. On tietysti käytännössä semantiikkaa nostaako Nordnetistä ensin omat rahat ja sitten täyttää tilin samalle tasolle, vai nostaako suoraan luottoa.

Verottajalle tällä on merkitystä, sillä muuten kaikki kulutusluotot sijoitusomaisuuden määrään asti voitaisiin katsoa sijoituslainoiksi, jolloin kyseessä olisi aika valtava verotuki parempiosaisille. Voisin esimerkiksi laittaa Porschen rahoituskulut sijoituslainaksi sillä perusteella ettei minun tarvinnut myydä sijoituksia.

Nordnetilla ei tarvitse edes salkun pysyä ennallaan, vaan sen ehdot muuttuvat dynaamisesti. Kaupat, osingot ja arvonmuutokset vaikuttavat suoraan lainamäärään, sen maksimiin sekä korkoon. Korkoa maksetaan vain käytössä olevasta lainasummasta.

Lainasumma myös huomioi valuuttatilit positiivisesti, joten 5000€ luotosta maksetaan korkoja vain 4000€ perusteella, jos dollaritilillä on reilu tonni.

Eli voisiko tästä tulkita, että verottajan osalta pitäisi käyttötarkoitus ohjata? Sinänsähän tämä vähän tulkinnanvarainen jos oikein ymmärsin, että jos mainitsemassasi Porschen tapauksessa oli lainoittanut salkkuasi aiemmin ja säästänyt muuten summan, niin se varmaan katsotaan sijoituslainaksi, mutta sit jos menet hankkimaan sen suoraan salkun limittiä vasten ei niinkään. Ja veroilmoituksella pitää tämä varmaan sit osata suoraan katsoa tai poistaa jos Nordnet ilmoittaa suoraan vähennyskelpoiseksi.

Juurinäin. Veroilmoitukselta tuo on helppo tarkastaa.

Toki voit myös nostaa sen lainan Porschen ostoon, etkä välttämättä ikinä päädy Verottajan haaviin, mutta itse olen päättänyt pysyä ihan laillisessa verosuunnittelussa. Nuo hyödyt verottajan suuntaan ovat euromääräisesti kuitenkin varsin pieniä, niin en ainakaan itse halua niistä yhtään lisätyötä. 10 000€ laina 4%:n korolla tarkoittaa noin 120€ vuosihyötyä. Ei siinä tuntipalkoille pääse, jos sen seurauksena joutuu verotarkastukseen.

Jos ehdot ovat muuten paremmat, niin voihan sitä Superluottoa toki hyödyntää ilman veroporkkanaakin juuri luottokorttien jne maksuun.

Eli mitään rikollista ei tule tehtyä jos nostaa sijoituslainaa salkkua vastaan vaikka käyttää rahat ”viinaan ja naisiin” kunhan huolehtii, että ei käytä verotuksessa hyötyä?

Olisko Nordeasta lainaa nostaneita paikalla, minkähintaista lainaa saa? Kulutusluottohan heillä on 5,90%+euribor +12,5€/kk. Sellainen pitäisi hoitaa pois halvemmalla

Juuri näin. Pankki saattaa sen ilmoittaa verottajalle sijoituslainana, mutta muutat sen kulutusluotoksi, niin et saa vähentää korkoja ja täten verottajaa ei kiinnosta, mitä rahoilla teet.

Itselläni näkyy Nordnetin sijoituslainan kohdalla käytössä oleva luottolimiitti, mutta luoton määrä on 0€ ja päiväys vuosien takaa, ilmeisesti summa on luoton myöntämispäivältä?

Minulla sama juttu, eli Nordnetin superluoton osalta luoton määrä on 0 vaikka osa limiitistä on ollut käytössä jo vuosien ajan. Tässä on selkeästi virhe Nordnetin antamissa tiedoissa, sillä tuossa pitäisi olla tämän hetkinen (=päivityshetken) luottosaldo.

Ei positiivisesta luottorekisteristä ole hyötyä, jos siitä ei käy luottojen saldot ilmi. Nordnet korjannee tiedot heti kun ymmärtää tehneensä virheen.