Kirjassahan kerrottaan erilaisia menetelmiä taidetaan sanoa juuri tuo, että kaikki ei toimi kaikkina aikoina pitää olla kärsivällinen ja johdonmukainen noudattaa omaa suunnitelmaa ja kehoitetaan löytämään oma pelikenttä, minkä kokee omakseen. Kuinka moni oikeasti seuloo mahdolliset kohteet isommmasta joukosta tunnusluvuista ja käy sitten vielä tutustumassa tarkemmin itse yritykseen paikan päällä? Vaikka botit kuinka tuota seulontaa tekee ne eivät mene paikanpäälle ja osaa valita niistä halvoista välttämättä sitä oikeaa, joka selviää sitten veirailuilla ja tuote kokeiluilla jne.

1 tykkäys

Täysin amatööri kun olen, niin strategia on tähän asti (vajaa 4 v) ollut ostaa osinko-osakkeita, joita suositellaan mahdollisimman monella eri sijoitussivulla. Ajatuksella: “Jos noin moni suosittelee, niin ei se voi väärään mennä”. Osakkeita on tarkoitus pitää “loppuun asti” ellei jotain erikoista tapahdu.

Ihan hyvin toiminut tähän asti, kun salkkukin oli ennen koronaa n. 25 % plussalla ![]() Olisi enemmänkin, mutta harkittu riski Nordean kanssa on pitänyt sitä vähän alhaalla. Parhaimmillaan Nordea maksaa parhaita osinkotuottoja, niin ei haittaa vaikka osakkeen arvo heittelee jatkuvasti -50 % ja +50 % välillä.

Olisi enemmänkin, mutta harkittu riski Nordean kanssa on pitänyt sitä vähän alhaalla. Parhaimmillaan Nordea maksaa parhaita osinkotuottoja, niin ei haittaa vaikka osakkeen arvo heittelee jatkuvasti -50 % ja +50 % välillä.

Kuten AP, olen itsekin IT-alalla (10 vuotta kohta) ja juuri sen takia en ole sijoittanut käytännössä lainkaan IT-alan firmoihin ![]() Siiliä löytyy pari paperia 2016 lopulta, siinä kaikki. Tosin nyt vaikuttaa Siili olevan nosteessa, niin ehkä siihen voisi jotain panostaa.

Siiliä löytyy pari paperia 2016 lopulta, siinä kaikki. Tosin nyt vaikuttaa Siili olevan nosteessa, niin ehkä siihen voisi jotain panostaa.

Niin ja rahaa pistän vain sen minkä kestää hukata 100 %. Toki tarvittaessa satsaan, kun löytyy hyvä sauma - esim. nyt korona-alennusten aikaan tuli vähän panostettua Fortumiin ja Sampoon.

3 tykkäystä

Jukka Oksaharjun, Karo Hämäläisen ja Random Walkerin Arvoguru käsittelee nimensäkin mukaisesti arvosijoittamista pääasiassa, mutta siinä käydään lisäksi eri sijoittajien tyylejä läpi ja mitä he painottavat sijoituksissaan (esim. Munger, Buffett, Templeton, Graham ym.) Kirjassa esitellään vahvasti matemaattista lukujen seulontaa joka paikoin meinasi ainakin itsellä mennä yli hilseen, mutta yleisesti kirja on loistavaa oppia arvonmääritykseen ja osien summan laskemiseen sekä ymmärtämään eri sijoitustyylejä.

1 tykkäys

Kannattaa lukaista ne kaikki Gurut läpi. Mielestäni ne mukavasti tukee toisiaan.

2 tykkäystä

Nyt kun guru-sarja tuli puheeksi niin komppaan, hyviä ovat kaikki ja ainakin omaan tietämystasoon sisältäneet ihan jotain uuttakin.

Samaan hengenvetoon todettava että Random Walkerilla on mielestäni arvonmääritykseen aika selkeät prosessit joihin tavan pulliainenkin pääsee hyvin kiinni. Erityisesti tykkään hänen skenaario-lähestymistavastaan ja eri skenaarioiden todennäköisyyksien ja sitä kautta casen arvioinnista odotusarvon kautta.

4 tykkäystä

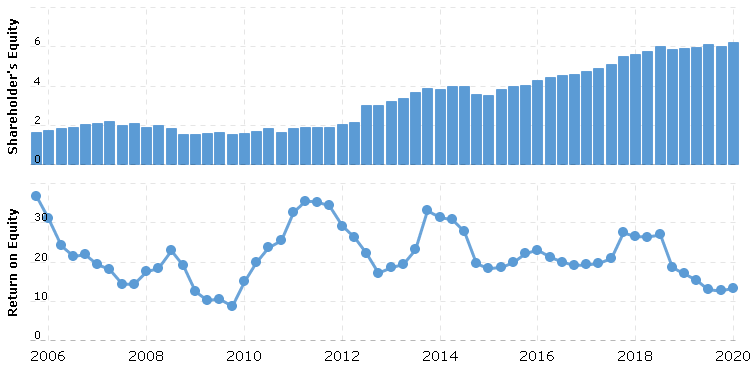

Pitää paikkansa, ettei tasearvo kerro osakkeen oikeaa arvoa. Vaikea nähdä miksi Ovaron tai HKScanin osakkeen pitäisi nousta tasearvoonsa, kun tämä arvo tulee jatkuvasti alas tappioiden myötä.

P/B:n järkevyys on siinä, että se kertoo P/E:tä paremmin arvostustasoista yhtiöissä, joiden tulokset vaihtelevat syklien mukaan. P/B:tä kannattaa aina käyttää ROE:n eli oman pääoman tuoton kanssa ja katsoa yhtiön historiaa. Esimerkiksi jos P/B on tällä hetkellä 2, voit jakaa ROE:n kahdella niin saat tietää mikä tulostuottosi tulee olemaan.

Miten esimerkiksi arvioisit seuraavanlaista yhtiötä:

Minusta tässä on muutama keskeinen huomio, joita kannattaa tehdä:

-

Miten oman pääoman määrä on kehittynyt ajan saatossa? Kasvava määrä tarkoittaa sijoittajan varallisuuden tehokasta kumuloitumista.

-

Miten oman pääoman tuotto on kehittynyt? Paras on kai vakaa oman pääoman tuotto, mutta katson mitä se on alimmillaan ollut ja toisaalta mitä keskiarvot näyttävät.

-

Onko yhtiö ollut tappiollinen lähihistoriassa? Se ettei yhtiö ole tehnyt tappiota on hyvä merkki vakaasta liiketoiminnasta.

On myös muutamia muita asioita jotka kannattaa ottaa huomioon, nimittäin osakemäärän kehitys (hyvä jos pysyy samana tai laskee) ja velkaantuneisuus (hyvä jos pysyy samana tai laskee). Vaikka tulevaisuutta ei kukaan tiedä, jos tällaisen esimerkin firmaa saisi ostettua hinnalla P/B 1, kuten sai koronadipin pohjalla, nähdäkseni on aika vaikea tehdä huonoa sijoitusta. Kun fundamentit säilyvät samana, tällaisten firmojen voi huoletta antaa olla salkun kivijalkoina.

3 tykkäystä

Eihän matala P/B ole lähtökohtaisesti huono asia. Pelkästään siihen fokusoitumalla voi jäädä kuitenkin huomaamatta, että pääoman määrää keskeisempää on sen tuotavuus. Kumuloituva oma pääoma ilman ROE:n dippaamista kertoo kasvusta ja se on tietenkin hyvä asia. Systemaattinen korkea ROE-% toisaalta tarkoittaa pääoman kumuloitumista tai sen maksua osinkoina (ja velkaa).

Joka tapauksessa P/E ja ROE-% määrittävät laskennallisesti myös P/B:n ilman, että sitä tarvitsee edes erikseen katsoa. Onhan ROE (siis E/B) jaettuna P/B:llä E/P eli tulostuotto. Sitten ei tarvitse muistaa kuin katsoa velkaantuneisuutta, koska jotkut pökäleet ylläpitävät korkeaa ROE:ta suurella vivulla.

Tämähän on käytännössä sama mitä sinä sanot, mutta eri tulokulmasta. Oma lähtökohta on kuitenkin P/E ja ROE, ja niiden perusteella P/B määräytyy jotenkin. Näin, koska ostan kassavirtaa, en tasetta. Jos ROE on korkea ja P/E matala, P/B on oikeastaan aina suhteessa kyllin hyvä. Jos P/E on yhdessä ROE:n kanssa korkea, silloin kyseessä on korkean P/B:n kasvuyhtiöhinnoiteltu tapaus, josta on riskinä maksaa liikaa, mikäli kasvuodotukset eivät toteudu. Tähän ryhmään voivat kuulua myös sykliset syklin huipulla, mutta historiaan ja liiketoimintaan tutustumalla ei höplähdä. Hypoteettiselle täydellisesti skaalautuvalle liiketoiminnalle ROE kasvaa rajatta (kunhan tulos maksetaan osinkona), samoin P/B ja P/E pysyy jossain kohtuuden rajoissa.

Oma strategiani on tiiviisti, että ostetaan nykyhetkessä kohtuuhintaan kannattavaa liiketoimintaa, joka kasvaa kannattavasti ainakin vähän ilman, että kasvusta maksetaan ylimääräistä. Toisinaan olen valmis maksamaan lähemmäs 20 P/E silti jos kasvunäkymät ovat oikein hyvät. Tällöin vaaditaan PEG n. 1.

Diluutio on tärkeää huomata totta kai, joskaan mennyt diluutio ei jää pois laskuista vahingossa käytettäessä osakekohtaisia tunnuslukuja. Tulevat diluutiot erikseen. Matala P/E harmi kyllä dilutoituu helpommin anneissa tai yritysostoissa, jos tarvitaan isoja pääomia.

Esimerkkiyhtiötäsi pitäisin tuloslaskelman puolesta ihan hyvänä, mutta taseesta ei voi sanoa. Joskin tuo on mahdollisesti hidastuvan kasvun yhtiö. Oma pääoma on kasvanut, mutta kasvun myötä sen pääoman tuotto on pudonnut ja myös pääoman kumuloituminen hidastunut. Pitäisi tietää, mistä johtuu. Velkaahan tuossa ei näe. Jos Tuo ROE on pysynyt kiihtyvästä velanotosta huolimatta 10% niin sitten voisin olla jopa tyytymätön, ellei käännettä ole ounasteltavissa.

Ajatuksiani.

5 tykkäystä

@Helel Ajattelin että vastaan tänne ettei floodata tuota pörssien suunta ketjua vähän ohi aiheen ![]()

Mielestäni houkuttelevat arvostuskertoimet herättävät varsinkin pienemmissä ja tuntemattomammissa yhtiöissä mielenkiinnon, jonka pohjalta voi lähteä penkomaan lisää tietoa. Ainakaan omat sijoituspäätökseni eivät kuitenkaan koskaan pohjaudu pelkkiin arvostuskertoimiin, vaan sijoituspäätös tapahtuu kokonaiskuvan hahmottamisen kautta.

En myöskään ole asettanut itselleni mitään tiettyjä sääntöjä, esim. “P/B ei saa olla yli 2” tms. vaan olen valmis joustamaan mistä tahansa arvostuskertoimesta, jos kokonaisuus näyttää muuten hyvältä.

Tuo P/B on todella toimiala -ja yhtiökohtainen tunnusluku muutenkin, sillä esim. eivät useat nykypäivän teknot sido lähes ollenkaan pääomia.

Varmasti silloin tällöin tulee jonkinmoisia hinnoitteluvirheitä ja hyvä niin tietysti. Tylsäähän tämä olisi jos markkinat olisivat aina konemaisen tehokkaat eikä pääsisi hyödyntämään tilaisuuksia. Aina löytyy niitä suuren yleisön suosikkeja ja sitten taas niitä vähemmän hypetettyjä lappuja joissa hinnoitteluvirheitä ei ehkä korjata yhtä nopeasti. Jos on paljon eri vaihtoehtoja sijoittajilla, silloin myös varmasti kaikki yhtiöt eivät korjaa hintojaan oikeammalle tasolle yhtä nopeasti🙂

7 tykkäystä

Minulla oli kevyttä viikonloppu lukemista.

https://osam.com/pdfs/research/The-Earnings-Mirage-Whitepaper-September-2019.pdf

Paperi on 100 sivua pitkä ja heittää hypoteesin “overstated earnings” mikä on seurausta siitä ettei GAAP-standardin mukaisessa kirjanpidossa oman pääoman tasearvoihin pääse inflaatio käsiksi minkä johdosta monilla pääoma intensiivisillä aloilla nimelliset tuotot nousevat nopeammin pelkästään jo inflaation johdosta kuin oma pääoma. Tähän päälle haasteet poistojen suhteen niin lopputulos paperin mukaan vääristynyt oman pääoman arvo ja sen myötä muun muassa tunnusluvut kuten P/B tai ROE%.

The problem emerges when inflation is introduced. Prices, sales and earnings tend to rise with inflation. Holding everything else constant, higher prices in the economy mean higher selling prices for companies which mean higher nominal sales and therefore higher nominal earnings. Because book values are historical records of past transactions, they don’t follow this chain. They have no link to inflation. Consequently, as companies make investments, the nominal earnings associated with those investments, which get a boost from inflation, tend to grow faster than the reported book values of the investments themselves, which are stuck at historical cost. This divergence causes measured ROEs—which are calculated by dividing earnings by book values—to become inflated.

En ole asiantuntija aiheessa, mutta aika mielenkiintoista tämäkin mikäli totta:

GAAP rules on asset writedowns represent an asymmetric departure from the historical cost

standard. If an acquired asset falls in value (think: HP’s acquisition of Autonomy), the asset is effectively required to be carried at replacement cost. But if the asset rises in value (think: Google’s acquisition of YouTube, or Facebook’s acquisition of Instagram), it’s required to be carried at historical cost. This asymmetric approach produces paradoxical outcomes in which companies that have made bad investments experience large declines in their book values and therefore large increases in their calculated ROEs.

Sitten vielä tämä:

The overstated earnings hypothesis calls into question the very way in which we measure “value.” We normally use earnings to measure value, but earnings come with a large black box inside them—the black box of depreciation. Under GAAP rules, this black box gets filled in with an untested, unverified, and often arbitrary theoretical placeholder. What is the useful life of an asset? What is the annual cost of preserving its earnings power in the presence of deterioration, wear and tear, obsolescence, evolving market conditions, and so on? We don’t know. All we can do is make educated guesses. These guesses often turn out wrong, evidenced by the profitability gap that we see in the data. Even if we assume that corporate managers are accurate, on average, in estimating the useful lives of their assets, we know that their depreciation expenses will be wrongly stated in at least one respect: those expenses are calculated based on asset values that are understated at historical cost. The expenses themselves therefore end up being understated, causing earnings to be overstated.

Itse olen kallistumassa pikkuhiljaa sen suuntaan, että yritän etsiä “valueta” enemmän kassavirtojen pohjalta vapaan kassavirtaan pohjaavien tunnuslukujen mukaan. Tällä hetkellä testailen Buffetin “owner earnings” ajatusta mikä on hyvin läheistä sukua vapaalle kassavirralle.

9 tykkäystä

Mikä alla olevista vaihtoehdoista on lähimpänä pääasiallista sijoitusstrategiaasi (valitse yksi)?

- päiväkauppa

- swing-treidaaminen (päiviä-viikkoja)

- positiotreidaaminen (viikkoja-kuukausia)

- yhtiön pitkäjänteinen omistaminen (vuosia)

- muu (kuvaile viestiketjun jaksoksi)

0 voters

3 tykkäystä

Tarkoittaako pääasiallinen sitä strategiaa, jolla suurinta osaa varallisuudesta hoidetaan vai sitä, johon käytetään eniten aikaa vai jotain muuta? Onko mukana kaikki sijoituskohteet?

Sijoitusstrategia muu; “Mikä sijoitusstrategia? Selailen päivät pitkät Inderesin forumia ja Inderesin aamurapsoja bulleroiden pikavoittojen perässä vaikka pitkäaikaisella HODL:lla tästäkin dipistä olisi saanut paremman hyödyn”

16 tykkäystä

Salkkuni koostuu kolmesta alastrategiasta:

- “kivijalka” sisältää pitkiä, kuukausista vuosiin pidettäviä positioita, enimmäkseen osakkeita, mutta joskus on ollut esim. korko-etf:iä. Sijoitusperuste on fundamentit. Sijoituskohteen täytyy tuoda pitkän aikavälin alfaa joko turvan tai kasvun muodossa. Esimerkkisijoituksia Sampo, Kone, Neste, Admicom, Qt. Tällä hetkellä myös China Mobile, Nokia ja Ericsson. Salkusta tyypillisesti 20…40% on kivijalkaa.

- “swingisalkku” sisältää viikoista kuukausiin pidettäviä positioita, enimmäkseen osakkeita suht turvallisesta otosavaruudesta, mutta mukana on ollut myös esim. valuutta- ja hyödykepositioita. Osakkeen fundamenttien ei tarvitse olla niin hyvät kuin kivijalkaosakkeilla, mutta ostohetki katsotaan sitäkin tarkemmin. Tyypillisesti salkun sijoituksista suurin osa, noin 40…60% on swing-positioita.

- “trading-salkku” sisältää päivistä pariin viikkoon pidettäviä positioita, joskus vain muutaman minuutin. Trading käsittää noin 20% koko salkun arvosta, lähtökohtaisesti se on käteisenä. Yleisimmin treidaan indeksejä, mutta sijoituskohteeksi käy esim. heikompienkin fundamenttien osakkeet. Sijoitukset tehdään täysin markkinatilannelähtöisesti, enimmäkseen viputuotteilla. Trading-positio ei koskaan voi olla ilman stop lossia.

Salkun netto-osallistumisaste osakemarkkinoihin saa olla max noin 160% (longien ja shortien erotus), brutto-osallistumisaste kaikkiin markkinoihin yhteensä (longit + shortit) saa olla max noin 250%. Käytännössä brutto menee harvoin yli 150%.

Yleensä salkussa on kerrallaan vähintään parikymmentä osaketta, suurimmat omistukset tyypillisesti noin 7% salkusta. Olen usein yrittänyt keskittää salkkua enemmän, mutta jotenkin se palautuu aina pariin-kolmeenkymmeneen nimeen.

Tällä olen mennyt vajaat neljä vuotta. Kunpa voisin joskus sanoa, että oppirahat on maksettu. Aina kun olen niin luullut, isompi lukukausimaksu on ollut odottamassa.

17 tykkäystä

Salkun ytimenä on IS3R, eli iSharesin MSCI World Momentum Factor ETF 80% painolla. Tätä on tarkoitus holdata vuosikymmeniä. Loput 20% on sitten osakkeita varten. Aloitin alkuun ihan suoralla Inderesin suositusten peesaamisella, ja homma toimikin ihan hyvin, mutta viihteen merkeissä aloin nyt tuossa muutama päivä sitten miettimään että alkaisin itse tekemään sijoituksia. En kuitenkaan osaa riittävän hyvin tuota laatuosake poimintaa, joten päädyin siinäkin sitten momentum tyyliseen osake poimintaan. Kohteina on Suomi ja USA.

3 tykkäystä

Mielenkiintoinen twiittiketju sijoitususkomuksista. Kaikista ei ole pakko olla samaa mieltä, mutta ajatuksia ne herättää varmasti (kehittävällä tavalla).

4 tykkäystä

Pientä päivitystä sijoitussuunnitelman ydinkohtaan nimeltään “kultaiset säännöt”…

Viimeinen numeroitu rivi on lisätty ITSELLENI MUISTUTUKSEKSI. Vaikka toistaiseksi omat myynnit ja ostot koronakriisin suhteen menivät suht mukavasti (1-2 isoa bullettia väistetty ja nousussa ollaan isolla painolla mukana), ei pidä unohtaa yhtiöfokusta…

Omasta mielestäni tässä on onnistuttu kohtuudella kiteyttämään eri kirjallisuuden klassikoiden keskeisiä neuvoja sekä inderesin sijoituskoulun ym. ohjeistuksia… osaltani homma on toiminut erinomaisesti nämä muutamat vuodet, kun olen osakepoimintaa harrastanut ![]()

KULTAISET SÄÄNNÖT

- Suojele pääomaa. Painota defensiivisiä yhtiöitä & laatuyhtiöitä*. Ajurina EPS-kasvu.

- Cut your losses, let profits run. Myy käänne- tai kasvuyhtiö, mikäli case ei realisoidu.

- Hae ylituottoa Mr. Marketin avulla. Volatiliteetti on mahdollisuus.

- Osta vähintään keskipitkän aikavälin tähtäimellä (2-3v).

- Piensijoittajan etu: Pääfokus small-/mid-cap yhtiöt, joilla selkeä kilpailuetu.

- Kotikenttäetu: Osta vain inderesin seuraamia yhtiöitä.

- Käyvän arvon määritys perustuen liiketoiminnan syvälliseen analyysiin.

- Turvamarginaali: Tuotto-odotus p.a. >15% tai alennus 20% target:n.

- Pitkän aikavälin ROE vähintään 12%, tavoittele ROE >20% osakkeita.

- Myy laatuyhtiö*, kun yliarvostus on erittäin räikeä, ei pelkästään “kallis”.

- Käytä energiasi yhtiöiden seuraamiseen, älä yritä ennustaa makroa ym.

*Laatuyhtiö: korkea ROE ja EBIT% sekä selkeä kilpailuetu.

Kaikki kriteerit eivät varmastikaan toteudu toiminnassa täydellisesti, mutta tämä ohjenuora antaa itselleni hyvää turvaa ja ns. pääraamit jonka sisällä pyritään pitkäjänteisesti toimimaan ![]() Esimerkiksi tälläkin hetkellä on salkussa todella isolla painolla yhtiötä, joka ei täytä kirjaamaani EBIT+ROE-kriteeriä… tuossa yhtiössä näen osittain pelipaikan ja lienee jossain välissä tulen kotiuttamaan osan voitoista (annetaan nyt vielä kurssien nousta, tai ainakin niin kuvittelen tapahtuvan

Esimerkiksi tälläkin hetkellä on salkussa todella isolla painolla yhtiötä, joka ei täytä kirjaamaani EBIT+ROE-kriteeriä… tuossa yhtiössä näen osittain pelipaikan ja lienee jossain välissä tulen kotiuttamaan osan voitoista (annetaan nyt vielä kurssien nousta, tai ainakin niin kuvittelen tapahtuvan ![]() ).

).

Sen verran tuosta koronakriisistä vielä, että tilanne oli niin poikkeuksellinen ja oman harkinnan pohjalta selkeästi tilannetta ei oltu tunnistettu omassa strategiassa, niin annoin ennen pahinta rysäystä itselleni luvan poiketa tästä täysin ja tehdä radikaaleja toimenpiteitä, vähän opetella päiväpelailua ym. Tuli kuitenkin seurattua viruksen ominaisuuksia ym. silloisen tiedon pohjalta jo etupeltoon, ja tietojen pohjalta oli mielestäni odotettavaa, että markkinat tulevat enemmän tai vähemmän säikähtämään uhkaa, jota ei näe/haista/maista/aisti (tuosta psykologiasta olen kirjoittanut talvella Wuhan-ketjuun ym). Lopulta minulla ei ollut mitään mahdollisuutta kuitenkaan tietää, kuinka suuri dippi oli maaliskuussa tulossa… minulla oli vain p*rstuntuma, joka vahvasti signaloi että USA:n markkinoiden hermostuessa pienellä viiveellä euroopan jälkeen, tulee pörsseissä näkymään todennäköisesti selkeä dippi. Pientä tuuriakin tässä on ollut siis matkassa, että dipistä tuli “riittävän syvä”, jotta voin olla tyytyväinen helmikuun lopun päätökseeni myydä lähes kaikki… ja että osasin tulla hyvissä ajoissa takaisin mukaan.

32 tykkäystä

Hyvä hyvä. Ärsyttää omat korona toimet… Mutta aikaahan tässä on. Miks möin talenomia halvalla?

Jotta ois jotain sisältöä, niin astonin hommat kuulostaa hyvältä. Itselle tuli tässä korona hytäkässä kuitenkin sampoa ja fortumia sisään, kun “eläke osinkoa” oli tarjolla upsiden kera… Plus oon ottanut näkemyksen 2019 joulukuussa uusiutuviin ja Vetyyn. Ne on sentään plussalla koronasta huolimatta.

4 tykkäystä

Heippa! Melko uusi olen sijoittamisessa ja kovasti pyrin miettimään erilaisia sijoitusstrategioita. Toivoisinkin, että tämän sivun kokeneet konkarit voisivat hieman auttaa minua optimoimaan nykyistä tai heittämään kommentteja tästä:

- Olen 25-vuotias opiskelija, valmistuminen ammattiini 2,5v päästä

- Työelämään päästessä mahdollisuus sijoittaa kuukausittain lisärahaa salkkuun ainakin 1000 - 2000e, todennäköisesti jossain välissä enemmänkin.

- Omistan ASP:n kautta ostetun omistusasunnon kasvukeskuksesta (lainaa on 114ke)

- Osakemarkkinoille sijoitettava varallisuus tällä hetkellä n. 45 000e

- Juuri tällä hetkellä en pysty kuin pieniä summia lisäämään pääomaa sijoitussalkkuun pienten tulojen takia. Kesätöistä toki aina vähän lisää.

- Seuraan markkinaa suhteellisen aktiivisesti, 1 - 5 h päivässä ja Investing-palvelun kautta kursseja jatkuvasti.

Yksinkertaisesti tavoite on vaurastua. Kestän ja olen valmis ottamaan näin sijoitusuran alussa riskiäkin, koska tulevaisuuden työtilanteeni tulee olemaan sellainen, että pärjään kyllä vaikka menettäisinkin alussa sijoitettavaa pääomaa.

Minkälaisia neuvoja te konkarit antaisitte allekirjoittaneelle? Tällä hetkellä minulla on kiinni osakkeissa (Revenio, Qt, Sampo, Remedy, Fortum, Siili Solutions, Vincit, Sievi Capital ja Kamux) noin 40 % sijoitettavasta varallisuudesta. 5-10 % on kiinni ETF-sijoituksissa (pääasiassa jenkkeihin painottuvissa) ja parissa rahastossa.

12 tykkäystä

Kuten Pohjolan Eka tuossa jo viittasikin, jos käyttää 1,5h päivässä markkinaan niin kannattaa ”sijoittaa” siitä iso lohko lukemiseen (videoita löytyy myös paljon jos kirjat ei maistu) ja oppimiseen.

Itselläni varsinkin ensimmäisinä vuosina oli kullan arvokkaita jotkut aivan idioottisijoitukset vaikeatajuisiin yhtiöihin, esim. pankki- ja vakuutusalalla. Ne olivat sijoituksina vaihtelevia menestykseltään, mutta koska halusin ymmärtää omistamani käytin lopulta kymmeniä ellei satoja tunteja niiden liiketoimintamallien jne. opetteluun. Siitä tiedosta on nyt iloa töissäkin. Sama muillakin sektoreilla.

Kokeileminen ja mokailu (pienellä osalla kokonaispääomasta) on todella opettavaista: kunnon tappiot yksittäisissä sijoituksissa jää messevästi mieleen ja opettaa 1000x enemmän kuin voitot. Kunhan ei ikinä riskeeraa niin että koko pääoma kärsii ja lentää pelistä ulos.

30 tykkäystä

Terve

Reilun vuoden ollut mukana sijoittamisessa. Varovasti indeksisijoittamisella alkuun. Sielläkin pieneltä osin haksahdin Nordnetin markkinoimaan rahastoon, joka piti olla todella defensiivinen. No ei ollut. Nyt tuon rahaston osalta näyttää, että elämänlanka nypättiin irti ja kurssikäyrä jäi maanuoliaiseksi. No muut rahastot ovat jo vähän elpyneet.

Alkupääomaa ei ollut ja kaikki on laitettu palkkatyöstä sivuun. Tavoitteena taloudellinen turva kun jää eläkkeelle joskus 30 vuoden kuluttua.

Koronakriisissä löysin suorat osakkeet. Niitäkin varovasti ja laukkuun laitettu niitä yleisimpiä. Sampo, Fortum, Revenio. Myöhässä otettu vähän Remedyä. Tarkoitus oli ottaa Talenomia, mutta myöhästyin siitäkin. Tästä opittu myös riittävän käteisvaran pitäminen OST:lla.

Löysin tämän foorumin vasta hiljattain ja on ollut todella iso apu tästä yhteisöstä. Kiitos kaikille siitä.

Tässä on nyt nöyränä hyvä opetella näitä sijoittamisen alkeita.

30 tykkäystä