https://view.news.eu.nasdaq.com/view?id=b1dcbaa0bb8a251c1bd370313942d5dbd&lang=fi&src=listed

Mainio tulos!

https://view.news.eu.nasdaq.com/view?id=b1dcbaa0bb8a251c1bd370313942d5dbd&lang=fi&src=listed

Mainio tulos!

Laitetaan Koposenkin kommentit ketjuun aamun tuloksesta. ![]()

Suomessa teollisuuden kunnossapidon palveluita tarjoava Viafin Service julkisti maanantaina aamulla hyvän Q3-raportin. Liikevaihto oli odotuksiemme mukaan laskussa ja tulos parantui jo suhteellisesti vertailukaudesta. Absoluuttisesti luvut ylittivät hieman ennusteemme. Yhtiön ohjeistus säilyi ennallaan ja markkinanäkymät ovat odotetusti projektimarkkinalle epävarmat, mutta kunnossapitoliiketoiminnassa Viafin Service näkee edelleen vahvoja kasvumahdollisuuksia.

@Olli_Koponen on tehnyt uuden yhtiöraportin Viafinistä. ![]()

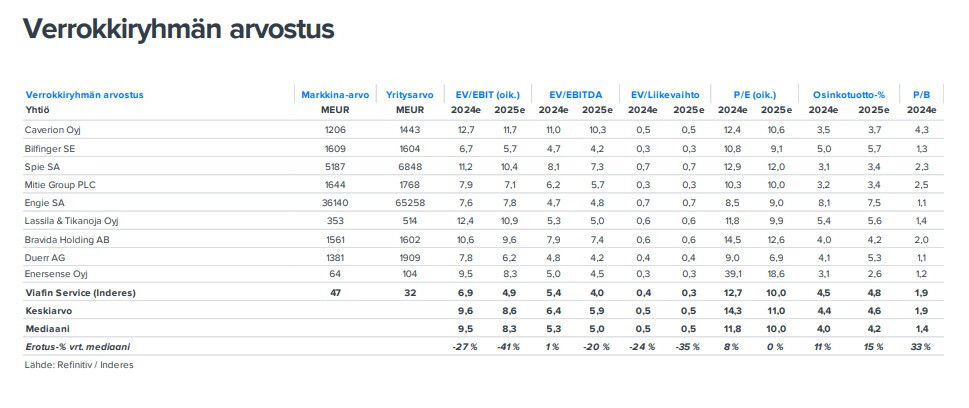

Viafinin Q3 oli odotuksiemme mukainen. Liikevaihto oli selkeässä laskussa, mutta suhteellisesti yhtiö pystyi jo parantamaan kannattavuuttaan. Projektimarkkinan liikevaihdon palautuessa ja kunnossapidon kannattavuuden jatkaessa nykyistä parantumistaan, on marginaalien nousulle kohti kestävästi korkeampia tasoja (6-8 %) vahvat perusteet. Nykyiseen tuloskuntoon sekä potentiaaliin nähden tuotto/riskisuhde on erittäin vahvan kassan tukeman osingon kanssa oikein hyvä.

https://www.inderes.fi/fi/research/virtaa-parempaan-suuntaan

Ja tässä olisi vielä aamarikommentit:

Tässä on Fransin kommentit Viafin Servicen pienestä ostoksesta. ![]()

@Olli_Koponen onko tästä johdon palkitsemisen tasosta näkemystä? Onko osakepohjaiset kannustimet mahdollisesti tasapainottavana elementtinä huomioitu (lievästi) matalampina kiinteinä palkkioina?

Kiitos kysymästä. Ihan normaalilta tavalta palkita avainhenkilöitä kuulostaa. Useinhan mahdollista on esim. ostaa noita osakkeita henkilöstöannista 10 %:n alennuksella. Kun on osakkeita, pyritään määrään antamaan kannusteita työsuhteen pituuden ja työsuorituksen perusteella. Viafinin liiketoiminnassa on mielestäni erittäin tärkeää, että parhaat osaajat pysyvät yhtiön liiketoiminnassa aktiivisesti mukana. Tästä syystä myös Viafin Servicessä on iso määrä vähemmistöomistajia näissä tytäryhtiöissä. Yhtiöllähän on jo nyt lähes kaikki vaadittavat osakkeet omassa taseessaan omien osakkeiden ostojen jälkeen. H123 yhtiö on tehnyt jo operatiivista rahavirtaa tuplat tuohon vaadittavaan rahamäärään.

Viafin Service julkaisee tuloksensa maanantaina ja tässä olisi siihen liittyen Ollin etkokommentit. ![]()

Teollisuuden kunnossapidon osaaja Viafin Service julkistaa H2-raporttinsa maanantaina 26.2. Odotamme Q4:n ja H2:n liikevaihdon laskevan merkittävästi vertailukauteen nähden heikomman projektimarkkinan vuoksi. Myös tuloksen odotamme laskevan vahvalta vertailukaudelta, vaikka näemme jo Kunnossapidon tehostustoimien tukevan kannattavuutta. Laskimme ennusteitamme muutamalla prosentilla ennen tulosta peilaten arvioltamme haastavana säilynyttä markkinaa. Ohjeistus on kuitenkin pitänyt ja tuloksen tulisi näyttää kausiluonteisesti vahvimmalta Q4:llä. Näkymien ja ohjeistuksen odotamme viestivän vielä heikkoa kasvun vuotta, mutta jo parantuvaa kannattavuutta projektimarkkinan palautuessa. Lisäksi seuraamme kommentteja yritysostoista (tuulivoima) ja investointimahdollisuuksista. Odotuksiemme mukaisesti vahvana pysyneen kassan avulla osingon tulisi olla myös kasvussa vertailukaudesta. Emme tee muutoksia näkemykseemme (lisää) tai tavoitehintaamme (14,00 euroa) ennen tulosta.

Taisi mennä ennusteista yli! Osinko 0.55€/osake.

Oikein hyvä tulos kyllä Viafinilta. Hieman laskettiin vielä ennen tulosta tuossa ennusteita, mutta ilman sitäkin etenkin tulosmarginaali olisi ollut selvästi odotuksiamme parempi (marginaaliennuste Q4 ennen pre-kommenttia: 8,5 %). Positiivista on huomata, että vaikka volyymit ovat 20 % laskussa, suhteellinen kannattavuus nousee yli prosentilla 9,7 %:iin. Lisäksi erittäin vahva kassavirta (kassakonversio 123 %) ja odotuksia parempi osinko.

Kohta lisää kommentteja.

EDIT: Viafin Service Q4-aamutulos: Volyymit laskevat, mutta marginaalit paranevat - Inderes

Yhtiön kassassa on rahaa 4,89 euroa per osake. Tämän lisäksi Viafin omistaa ihan mukavan potin omia osakkeitaan, joten kyllähän tässä toivoisi, että nuo rahat sekä osakkeet saataisiin vuonna 2024 töihin yrityskauppojen muodossa. Voisi kuvitella, että tällaisina aikoina markkinoilla olisi jotain ostettavaakin ![]()

Tosi hyvä haastis; hyvä haastattelija ja hyviä vastauksia antavani CEO Heikki Pesu. ![]()

Laskeneesta liikevaihdosta huolimatta Viafin Service pystyi puolustamaan kannattavuuttaan odoksia paremmin. Yhtiö tekee myös erittäin vahvaa kassavirtaa ja pystyy jakamaan osinkojakin selvästi odotuksia enemmän. Projektimarkkinan kysyntä on kuitenkin edelleen epävarmalla pohjalla, mutta kunnossapitomarkkina tuo vakautta epävakaassa markkinassa. Viafin Servicen toimitusjohtaja Heikki Pesu kommentoi yhtiön loppuvuotta sekä markkinan tilannetta analyytikko Olli Koposen haastattelussa.

Aiheet:

00:00 Aloitus

00:16 Liikevaihto laski, mutta suhteellinen kannattavuus parani

00:58 Kannattavuuden osalta torjuntavoitto

02:12 Kunnossapitopalveluiden potentiaalinen kannattavuustaso

03:07 Markkinatilanne

05:58 Liikevaihdon kehittyminen nykyisessä markkinassa

07:30 Laajentuminen tuulivoiman huolto- ja kunnossapitopalveluihin

08:59 Kilpailu tuulivoiman markkinalla

09:51 Mitä vahvalla kassavirralla tehdään?

Ollin kommentit

En omista yhtiötä ja pohdin aloittelijatason aivoillani sekä tiedoillani, että miksi tämä osake vaikuttaa halvalta. ![]()

Omistajana lämmittäisi mieltä Q4-tuloksen parantunut suhteellinen kannattavuus sekä näkymien parantuminen. Näkemys orgaanisen kasvun mahdollisuuksista tuntuu hyvältä ja vielä, kun mainitaan vahva kassa, jolla pystynee tällaisessa tilanteessa tekemään mukavaan hintaan kohtalaisia yritysostoja (?).

Aika monet perusasiat näyttävät olevan kohdillaan ja on viitteitä, että näkymät olisivat vähän pidemmällekin ajalle hyvät ja esimerkkinä siitä mm. “Teollisuuden kunnossapidon ulkoistamistrendit tukevat markkinan pitkän aikavälin kysyntänäkymiä” (suora lainaus rapsasta).

Nyt ei yleisesti ottaen ole mikään mukavin tilanne, niin silti yhtiö onnistui kannattavuuden osalta ja Viafin itse taisi nähdä tässä vielä enemmänkin parannettavaa. Mikäli nyt menee näin mukavasti, niin kuinka hyvin sitten, kun alkaa yleisestikin mennä paremmin markkinoilla. Kassavirtaakin monet ovat ihastelleet.

Onhan Viafinin aloilla tiettyjä riskejä aina, mutta ne ovat toki markkinoiden tiedossa enkä nyt näe ainakaan pitkäaikaisten sijoittajien osalta ongelmana, jos tulee yksittäisiä ongelmia tai yskähtelyjä. Onhan alalla kilpailua enkä nyt näe, että olisi valtavia vallihautoja ja yhtiön on pysyttävästi jatkuvasti hereillä, muutenkin syklisyys tuo oman mauseensa tähän, mutta nämä ovat hyvinkin jo tiedossa sekä hakattu syvälle osakkeen hintaan, mikä selittänee ilmeisesti sitten Alokkaan näkemää halpuutta.

Lyhyesti näin ajattelen; peruspalikat kohdallaan, kannattuvuusasiat hyvin sekä kehittynevät, on mahdollisesti tulossa mukavaa orgaanista ja epäorgaanista kasvua + sitten on myös joitakin mahdollisuuksia esim. vetyosaamisen laajentaminen ja maantieteellinen laajentuminen (laajasta rapsasta bongattua), jotka voivat kai viedä yhtiötä selvästi eteenpäin sijoituskohteenakin. Lisäksi on vielä todettava, että olen yhden foorumilaisen kanssa samaa mieltä siitä, että toimitusjohtaja vaikuttaa fiksulta kaverilta eikä se vähennä uskottavuutta, että on omilla rahoillaan kivasti kiinni yhtiössä. Painaako osakkeen hintaa (liikaa?) sitten se ettei yhtiöllä nähdä erityistä kasvupotentiaalia sekä alan yleiset riskit; syklisyys, hintakilpailu jne.?

(Diskleimeri; kirjoitan vähän turhan varmaan ja tietäväiseen sävyyn, mutta tuolla tavalla ehkä saan paremmin selkeämmin epävarmat pohdintani esille.)

Hyvää pohdintaa! Aloin itsekin miettimään sitä, miksen ole ostonappia painanut Viafinin suhteen, vaikka tätä olen seurannut tovin. Itseäni yhtiössä kiinnostaa erityisesti epäseksikäs liiketoiminta, vahva kassavirta alhaisen käyttöpääoman ansiosta ja vahva kassa. Sitten taas se “mutta”. En ole varma kuinka tehokkaasti Viafin saa käytettyä runsasta kassaansa? Varmasti mahdollisuuksia on, mutta toivoisin näkeväni merkkejä tästä. Toinen “mutta” tulee siitä, että liiketoiminta operoi vain Suomessa. Onko tämä sitten hyvä vai huono, en ole täysin varma. Toki myös “vallihauta” seikka nousee mieleen, mutta tämänkin voidaan mielestäni kompensoida alhaisilla arvostuksilla, mikäli ne menevät riittävän houkuttavalle tasolle.

Liityin aamulla omistajien sankkaan joukkoon ja parin tunnin perästä kassaa saatiin ainakin vähän töihin. ![]()

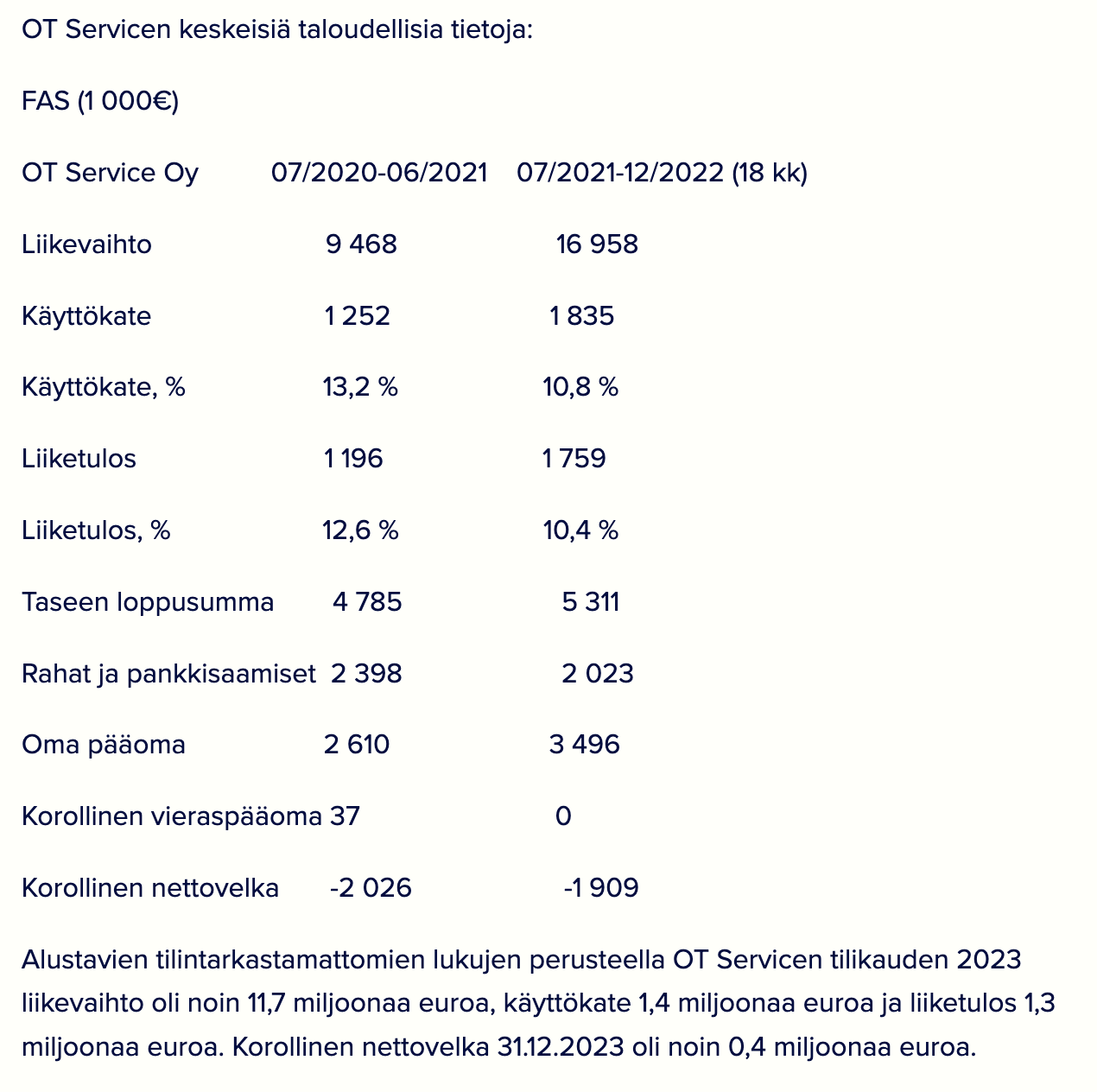

“Osakekannasta maksettava kauppahinta on jaettu kiinteään osaan ja lisäkauppahintaan. Kiinteäksi velattomaksi kauppahinnaksi on sovittu 5,5 miljoonaa euroa, joka maksetaan rahana. Lisäkauppahinta määräytyy OT Service Oy:n vuosien 2024 ja 2025 oikaistun käyttökatteen perusteella. Lisäkauppahinnan määrä riippuu käyttökatteen suuruudesta, ollen kuitenkin enintään 0,4 miljoonaa euroa per tilikausi. Mahdolliset lisäkauppahinnat maksetaan kokonaisuudessaan rahana.”

Käytännössä 6 MEUR 1,3 liiketuloksesta eli 4,6x EV/EBIT. ![]()

Erinomainen kauppahinta noin kannattavasta ja vakaasta liiketoiminnasta. On ihme ettei Viafiniä ole vielä mallisalkutettu, vaikka Ollilla on ollut osta/lisää -suositus päällä jo ainakin pari vuotta ja potentiaali on ollut selvästi nähtävillä. Toki nyt olisi oiva aika tehdä se, kun on todistettu että kassaakin uskalletaan joskus laittaa töihin. ![]()

Ihan mukavan kokoinen ostos (6 M€) kun kassaa oli edellisen osarin kohdalla noin 17 M€. Ja kauppahintakin vaikuttaa hyvältä. Jes!

En ymmärrä millä kristallipallolla operoit. Muistan kun myit Embracerit viimeisellä hetkellä ja ostit Berneriä. Ja nyt sijoitat pari tuntia ennen uutista Viafininiin, kun itse on odottanut vuosikausia ja melkein menettänyt toivon, että kassaa saataisiin töihin. ![]()

Tervetuloa. Viafinissa parasta on se, että kun alana on putkien ja röörien rassaaminen, ei tästä kukaan sijoittaja jaksa innostua (eihän tämän päälle voi edes heittää löylyä), niin pysyy keskustelu ainakin niukkana ja asiallisena ![]() Inderesin toimistollakin hehkutin tätä firmaa joskus viime keväänä, mutta en saanut kovin lämmintä vastaanottoa.

Inderesin toimistollakin hehkutin tätä firmaa joskus viime keväänä, mutta en saanut kovin lämmintä vastaanottoa.

Yritysosto ylitti laadultaan omat odotukset (paremmat katteet kuin Viafinilla), mutta hinta oli ehkä vielä isompi yllätys. Verneri tuossa mainitsikin, että hinta oli 4,6x EV/EBIT. ![]()

OT Servicen omistajat jäivät yhtiöönsä vielä 20 %:n vähemmistöomistajiksi. Viafinilla on hallussaan 123 055 omaa osaketta (3,4 %:ia osakekannasta). Näistä osa voitaisiin käyttää OT:n omistajien sitouttamiseen, mutta mitäs lopuilla tehdään? Palkitaan johtoa ja sitoutetaan muita avainhenkilöitä? Vai voisiko tästä potista myös mitätöidä osan ![]()

Ollin kommentit yritysostosta.

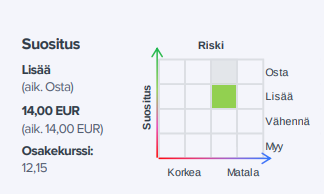

Tavoitehinta 18.00€ (15.00€), suositus Osta (lisää)

Ev/Ebit näyttää olevan edelleen 3.4 vuoden -27 ennusteilla.

Nyrkkiä pöytään ja mallisalkutukseen.