Yhtiössä on ollut paljon muutoksia viime aikoina, ja tehtiin myös analyytikkopäädyssä muutos. Jatkossa mä otan päävastuun Wittedin seurannasta. Tässä vähän reflektointia yhtiöstä, analyysista, sektorista ja valuaatioista. Tulikin aika pitkä kirjoitus loppujen lopuksi ![]()

Alkuun voisi todeta, että analyysi ei ole mennyt putkeen, kun ollaan oltu positiivisella suosituksella ja kurssi on lähinnä lasketellut samaan aikaan. Yhtiön ennustaminen ei ole ollut helppoa nopeasti heikentyneessä markkinatilanteessa erittäin kovan kasvukauden jälkeen, mutta jälkiviisaana voi myös mielestäni todeta, että heikentymisen merkkeihin olisi voinut reagoida aggressiivisemmin ennusteissa ja hyväksytyssä valuaatiossa. Helppoa tämä ei toki ollut, kun sektorin yhtiötkään eivät tätä nähneet mistä negarit ja muutosneuvottelut kertovat. Yhtiö on liiketoimintamallinsa ja profiilinsa vuoksi myös monia sektorin listattuja verrokkeja herkempi markkinan muutoksille, jonka vuoksi yleisen taloussyklin muutokset vaativat tiukempaa huomiointia. Jälkiviisaana voi myös todeta, että ennusteissa, jotka me tehtiin listautumisen yhteydessä ekstrapoloitiin myös mielestäni markkinan kuumaa kysyntätilannetta liian pitkälle. Talouden sykleistä elävien kasvusektorien ennustaminen on silti erityisen vaikea harrastus.

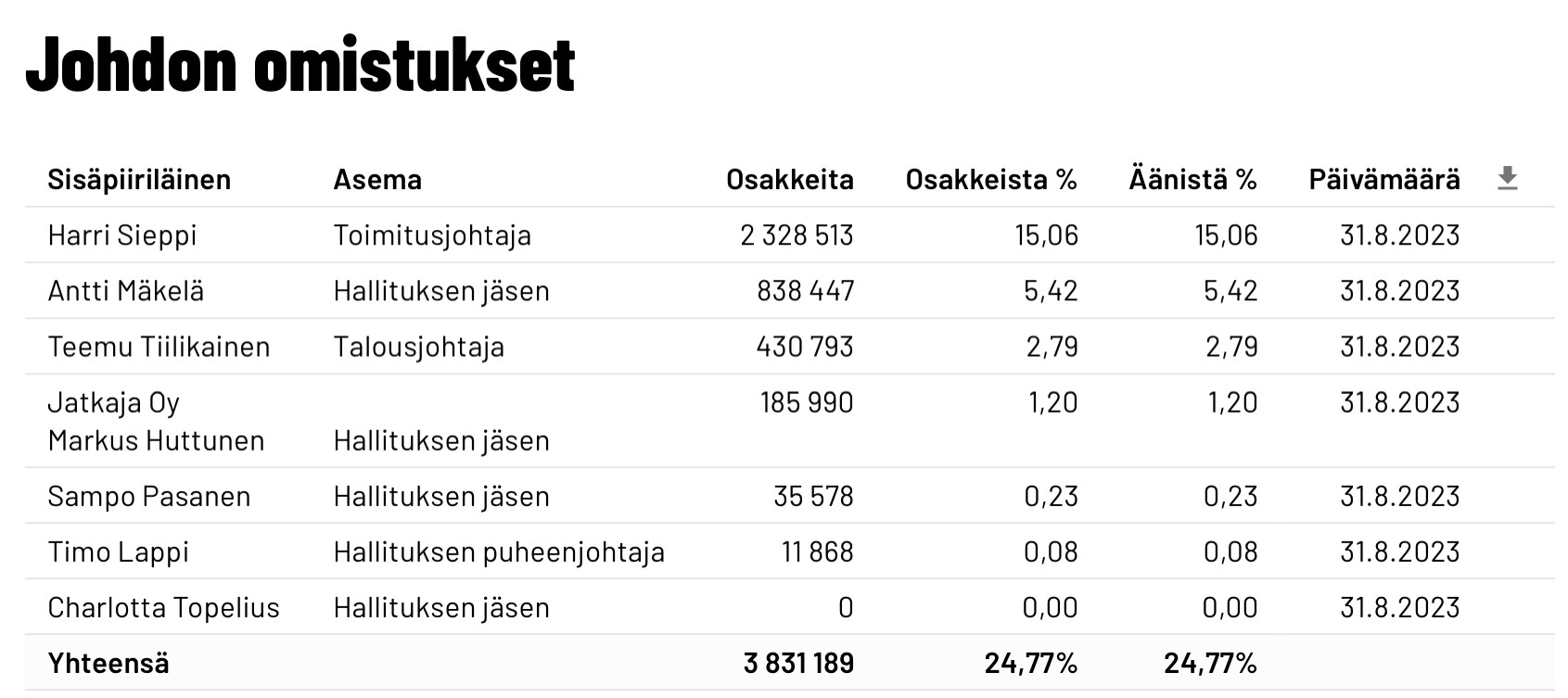

Sentimentti on nyt yhtiön ympärillä kääntynyt hyvin negatiiviseksi viimeaikaisten uutisten ja kurssilaskun ajamana. Arvioisin sentimentin kehityksellä olevan merkittävä vaikutus osakkeen kehitykseen, kun huomioidaan osakkeen matala likviditeetti. Isoin kysymys yhtiön kannalta on nyt mielestäni, että millainen yhtiö sieltä kuoriutuu lopulta kaikkien muutoksien jälkeen ja pystyykö yhtiö säilyttämään kulttuurinsa ja dna:sa, sekä lunastamaan lupauksensa eri sidosryhmien suuntaan. Kuten ollaan todettu yhtiö on elänyt jatkuvassa muutostilassa kasvaessaan erittäin nopeasti historiassa, mikä mielestäni tukee tässä onnistumista. Yhtiö on silti nyt selkeästi suurempi, mikä taas vaikeuttaa isoja muutoksia. Osakkeen kannalta merkkaakin nyt (luonnollisesti) mielestäni se miten yhtiön seuraavien muutaman vuoden lopputulokset vastaavat suunnitelmia. Tämä vaatii luottoa yhtiön johtoon, jota tukee se, että johto ei ole vain palkkasotureita vaan omistavat merkittävän osan yhtiöstä. Näin insentiivit ovat tämän puolesta myös osakkeenomistajien puolella.

Yhtiön osalta odotukset ovat vedetty erittäin matalalle ja todennäköisesti yllätykset voisivat jatkossa kääntyä enemmän positiivisen kuin negatiivisen puolelle. Erityisen keskiössä on kannattavuusparannuksen eteneminen ylläpitämällä kuitenkin samaan aikaan yhtiön vahvuuksia. Riskeistä ja yhtiön ympärillä olevasta epävarmuudesta huolimatta mielestäni nyt ei ollut aika heittää kirvestä kaivoon, vaan tuotto/riskisuhde näyttäytyy erittäin houkuttelevana upsidepotentiaalin ollessa merkittävä ja riskin alaspäin ollessa mielestäni tätä selkeästi matalampi.

Muutamia ajatuksia sektorin valuaatioista ja markkinatilanteesta

Sektorin valuaatioissa on mielestäni hyvä huomioida se, että tämä on suurelta osin dynamiikaltaan pitkälti projektiluontoista bisnestä, vaikka erityisesti suuremmissa asiakkuuksissa ja julkisella sektorilla liiketoiminta on usein jatkuvan luonteista ja tasaista. Kannattavuudet ovat myös melko herkkiä tyypillisesti. Näiden syiden takia liian korkeiden valuaatioiden kanssa täytyy olla varuillaan. Tosin sektorin suurimmat globaalit yhtiöt ovat rakentaneet erittäin tasaisia bisneksiä, ja tuntuvat löytävän jatkuvasti uusia kasvutaskuja mittavista kokoluokistaan huolimatta, jolloin valuaatioidenkin kuuluu tätä heijastella. Samoin meidän seuraamien useampien yhtiöiden liiketoiminta on ollut varsin tasaista viime vuosien aikana. Vuosina 2020-2021 käytiin mielestäni sektorin tasolla kuplassa (kuten käytännössä lähes kaikilla muillakin sektoreillakin) ilmaisen rahan ja pitkään jatkuneen hyvän sentimentin ajamana. Lisäksi kannattavuudet saivat jonkin verran buustia koronasäästöistä ja kasvu kiihtyi entisestään. Valuaatiot olisivat silti olleet melko nopeasti perusteltuja mikäli kannattavuustasot olisivat olleet kestäviä ja kasvu jatkunut samalla uralla.

Sektorin yhtiöt jotka kykenevät orgaaniseen kannattavaan kasvuun pystyvät tekemään todella hyviä pääoman tuottoja, minkä takia omistaja-arvon luonnin edellytykset ovat hyvät. Tästä hyvä esimerkki on Siili, jonka vuosittainen kokonaistuotto viimeisen reilun 10 vuoden ajalta on ~18 % vielä viimeaikaisen kurssilaskunkin jälkeen. Matkalle on mahtunut yli- ja alilyöntejä valuaatiossa, mutta pitkäaikaisille omistajille yhtiö on tuottanut erinomaisesti. Toinen tähtiesimerkki on Gofore viimeisen vajaan kuuden vuoden ajalta (tuotto p.a. >20 %). Yhtiöiden arvonluonti on pääasiassa perustunut kannattavaan orgaaniseen kasvuun, jota on tuettu yrityskaupoilla, eikä valuaatioiden tai marginaalitasojen venymiseen. Yhtiöt ovat lähteneet pienistä kokoluokista, mikä on helpottanut kasvua. Jatkossa monilla yhtiöillä keskeisessä roolissa sijoittajatarinassa on myös kansainvälisen laajentumisen onnistuminen.

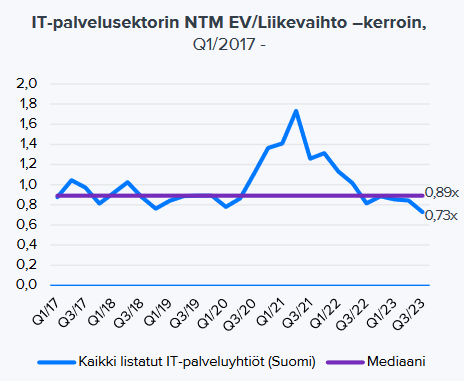

Nyt taas valuaatioissa ollaan mielestäni menty jo toiseen äärilaitaan ja ne on painettu mielestäni kokonaisuutena liian alas. Alla kuvaaja meidän seurannassa olevien yhtiöiden eteenpäin katsovasta EV/liikevaihto-kertoimesta viimeisen kuuden vuoden ajalta. Vaikka mukana olevat yhtiöt ovat jonkin verran vaihtuneet, kuvaa se mielestäni aika hyvin yleistä arvostusympäristöä.

Valuaatioiden perusteella toimialan kasvu- ja kannattavuusedellytykset olisivat huonontuneet selkeästi aiemmasta. Mun mielestä olisi rationaalisesti tyhmää julistaa toimialan huonontuneen merkittävästi pidemmällä aikavälillä näin nopeasti. Itse arvioin, että tämä nyt nähty heikko kehitys on vain normaalia talouden syklisyyttä. Valuaatioiden osalta arvioin tämän olevan ihan perinteinen ylilyönti pörssissä, kun huonojen aikojen ekstrapoloidaan jatkuvan pitkään. Tällä korkotasolla tosin perustellustikin valuaatioiden pitäisikin olla jonkin verran matalammalla kuin viimeisen kuuden vuoden aikana.

On mielestäni mahdollista, että kulunut kevät olisi yksityisen sektorin osalta IT-palvelusektorin kysynnän aallonpohja, mutta aallonpohjan kestoa on vaikea arvioida ja palautumisen kulmakerroin on riippuvainen yleisen talousnäkymän parantumisesta. Yhtiöiden kannalta kaikkein vaikeinta on kysynnän nopea lasku (josta seurasi kova hintakilpailu), mutta kun yhtiöt sopeutuvat tähän tilanteeseen niin uskon luovimisen markkinassa helpottuvan. Tekoäly tulee varmasti muuttamaan toimialaa pitkällä aikavälillä merkittävästi, mutta samaan aikaan uskoisin sen luovan paljon uusia liiketoimintamahdollisuuksia alan yhtiöille. Foorumilla on myös keskusteltu ansiokkaasti julkkarin tilanteesta jatkossa hallituksen hakiessa säästöjä, mutta arvioisin julkisella sektorilla kysyntätilanteen pysyvän kokonaisuutena silti suhteellisen hyvänä. Julkisen sektorin kasvu voi olla myös tiukemmassa jatkossa, mutta kysynnän mahalaskun todennäköisyyttä pidän melko matalana.

Yhteenvetona nyt on mielestäni helppo todeta, että tällä hetkellä tuotto/riskisuhteet ovat monissa yhtiöissä selkeästi korkeampia kuin vuosi tai puolivuotta sitten. Aina voi mennä lisää alaspäin, mutta todennäköisyyspeliähän tämä on.

Kiitos hyvistä keskusteluista täällä ja otan aina mielelläni vastaan aiheellista haastoa analyyseistä! Kommentteja voi laittaa myös yksityisviestillä. Wittedissä haasto on etenkin paikallaan, koska toistaiseksi analyysi ei ole mennyt täysin putkeen.