Ei tässä mitään ihmeempää enkä vetäisi isompia johtopäätelmiä, mutta kiinnostava tviitti silti. ![]()

6 tykkäystä

@Heikki_Keskivali ja Teemu Liila vertailivat tällä kertaa Berkshire Hathawayta ja S&P500:sta. ![]()

Aiheet:

00:00 Intro 02:07 Berkshire Hathaway 04:29 Liiketoiminta ja näkymät 05:36 S&P 500 07:26 Liiketoiminta ja näkymät 16:05 Arvostus nyt 22:13 Löytyykö salkusta? 23:26 Kumpaa ostetaan?

9 tykkäystä

Mulla on seuraava tilanne:

OST:llä on liian suuri osuus salkusta siihen nähden, että haluaisin olla enemmän indeksimiehiä.

Haluaisin laittaa OST-rahat indeksiin, mutten toisaalta halua maksaa veroja, jotka seuraavat rahojen nostamisesta.

No tästä sitten tuli mieleen, että pitäisikö harrastaa piiloindeksointia, ja laittaa fyrkat BRK.B:hen. Tämän neronleimauksen toteuttamisen esteenä taas on, että Berkshiren arvostus on aika korkealla tällä hetkellä.

Mitähän hyviä vastaavia piiloindeksointivaihtoehtoja löytyisi, vai onko Keskivälin videolla esittämä arvostusarvio vinossa?

5 tykkäystä

Onhan tuo berkshiren price to book aika korkealla kun vielä huomioi, että maksat 1,6 dollaria dollarilta jostain 150 mrd kassasta.

Hyviä yöunia tarjoaa saman sektorin Markel halvemmalla. Markelin lyhyen aikavälin ongelma on ollut vakuutusbisneksen kilpailijoita heikompi combined ratio joka pyörii 98% tienoilla. Jopa Jenkeissä kilpailijat päässeet 90% tienoille viime vuosina.

Kantsii tutustua!

3 tykkäystä

Itsellä samoja ajatuksia ja siksi myin viimeisen Berkshire possani pois.

Seuraavasta ketjusta voi löytyä vinkkejä…

4 tykkäystä

Berkshiren bookissa kannattaa huomioida, mitä siellä näkyy “realistisesti” ja mitä ei.

Esimerkiksi joskus 70-luvulla ostettu Sees Candy ei varmaan näy missään, mutta tekee todella kannattavaa tulosta (joskin sellaisessa mittakaavassa ettei sekään kyllä näy missään ![]() ).

).

Osakeportfolio näkyy mark to market eli markkina-arvoin. Sen lisäksi massiiviset energyn ja rautateiden fyysinen pääoma mitä bisnekset vaativat. Mutta vuosikausia sitten ostettujen firmojen liikearvo on sillä tasolla, missä ne oli ostettaessa: niitä voidaan alaskirjata (muistaakseni esim. Precision Castparts ![]() ), mutta niitä ei nosteta vaikka firmojen intrisiittinen arvo olisi paisunut.

), mutta niitä ei nosteta vaikka firmojen intrisiittinen arvo olisi paisunut.

Siksi Buffettkin kehoittaa katsomaan operatiivisen tuloksen kehitystä, tai pitkässä juoksussa osakekurssia.

Mutta on tuo buukki jonkinlainen mittatikku silti eikä osake näytä edulliselta. ![]()

23 tykkäystä

Tottakai. Itseäkin ärsyttää tämä yksinkertaistaminen ja sorrun siihen silti. Berkshiressä iso plussa se vakuutus floatti siihen päälle, sillä se ylituotto on tehty.

5 tykkäystä

Näitä samoja teemojahan BRK:n yhteydessä aina pyöritellään kuten sitäkin, että käytettävissä olevat huomattavan suuret kassavarat sisältää aina sen mahdollisen ison arvonnousun mahdollisuuden.

Tässä ongelmana on tietysti historiaan katsoen se, että BRK ei osta mitään kalliilla ja osuuden pitää olla niin suuri, että saadaan hallituspaikka ja määräysvaltaa. Yhtiössä on kuitenkin perinteitä ja osaamista, vaikka Buffetin jo unohtaisikin, joten kärsivällisyys palkitaan?

8 tykkäystä

Tuo jälkimmäinen taitaa selittää osan isosta kassasta, ei tietenkään kaikkea. Vakuutusbisneksen luonteeseen kuuluu, että korvausvaateet pitää pystyä maksamaan kassasta. Buffett on aika monta kerta todennut, että valtavan kassansa ansiosta Berkshire painii aivan omassa sarjassaan erityisesti super cat-vakuutuksissa. Kilpailijat joutuvat jakamaan riskiä(ja vakuutusmaksuja) jälleenvakuuttajille.

4 tykkäystä

Tämän tviittiketjun kautta voi seurata @Heikki_Keskivali:n, @Omavaraisuushaaste:n ja kumppaneiden reissua Buffettin isännöimään yhtiökokoukseen. ![]()

https://twitter.com/hkeskiva/status/1785705904454668329

ja siinä on matkaseurue:

25 tykkäystä

2024 q1 Applea myyty 13% positiosta, ja tämä oli toinen Applen vähennyskvartaali putkeen Berkshirelta.

https://twitter.com/KobeissiLetter/status/1786737871837081654?t=EKIOgl_dUX9Mv1ko7z3EQg&s=19

21 tykkäystä

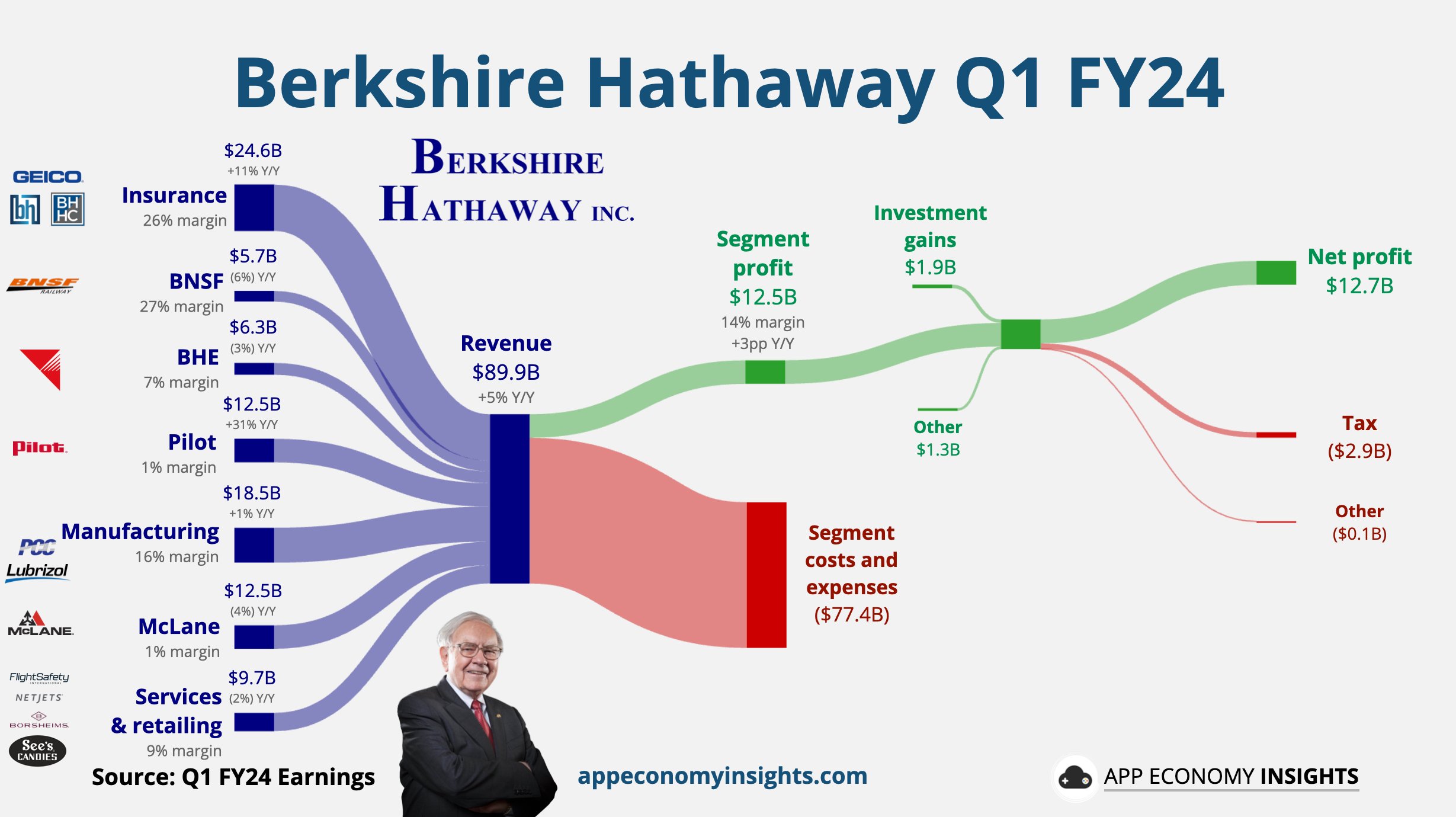

Tässä on erinomainen koonti Berkshiren Q1:stä. ![]()

https://twitter.com/EconomyApp/status/1786785812052664377

12 tykkäystä

tuo -13% on jo selkeä riskiposition pienentäminen. ei voi puhua trimmauksesta. warrenin vastauksesta voisi niin halutessaan päätellä myyntien jatkuvan jos hinta yhtä korkea.

16 tykkäystä

Lempibloggaajani eli @Omavaraisuushaaste on kirjoittanut mielenkiintoisen kolumnin HS Visioon eikä se ole ainakaan vielä muurin takana. ![]()

Rahoitusmaailmaa pidetään usein kylmien arvojen maailmana, mutta Berkshiren yhtiökokous todistaa toista. Sijoittamisella on musiikin kaltainen voima tuoda ihmisiä yhteen eri ikäluokista, kulttuureista ja taustoista. Kommunikointi täysin ventovieraiden ihmisten kanssa on välitöntä ja yhteisöllisyys käsinkosketeltavaa.

(Buffett vaikuttaa hyvältä tyypiltä, eipä sen tartte pokkuroida kuin kuin joidenkin pikkumiljonäärien tai -miljardöörien. ![]() )

)

23 tykkäystä

9 tykkäystä

@Omavaraisuushaaste kertoi hänen ja hänen jenginsä (mukana mm. @Heikki_Keskivali ) matkasta Berkshire Hathawayn yhtiökokoukseen. ![]()

Kävin kaksi viikkoa takaperin Berkshire Hathawayn yhtiökokouksessa, kuten saatoit huomata HS-Vision kolumnistani. Toisin kuin kolumnissa, blogiteksteissä ei ole sanarajoituksia, joten nyt minulla on vihdoin aikaa fiilistellä ja jakaa enemmänkin kokemuksia, että kuvia itse reissusta! Jos et ole HS-vision kolumnia vielä lukenut, suosittelen sen lukemaan, tällä kertaa se ei ole edes maksumuurin takana.

15 tykkäystä

Tässä on vielä @Heikki_Keskivali:n selviytymisopas BH:n vuosikokousta varten. ![]()

Hyvin eletystä elämästä Buffett kommentoi seuraavaa: ”Jos olet kiltti, teet jotakin, mitä valtaosa rikkaista ei edes tee – vaikka he antaisivat rahaa hyväntekeväisyyteen. Jos olet onnekas elämässä, varmista, että mahdollisimman moni on myös onnekas.”

Kuuden tunnin kysymysmaraton päättyy ikimuistoisiin sanoihin: “Kiitos todella paljon tulemisesta. En toivo ainoastaan, että tulette myös ensi vuonna, toivon, että minä tulen ensi vuonna.”

23 tykkäystä

Jutun lopussa on mainostamista, mutta ihan hyvä koonti Buffetin salkun muutoksista. Toki hänen/Berkshiren liikkeitä seuranneille juttu ei tarjoile hirveästi uutta. ![]()

Alaotsikot:

- Warren Buffettin salkku

- Berkshire Hathawayn suurimmat omistukset

- Ostot Warren Buffettin sijoitusyhtiön salkussa

- Myynnit Warren Buffettin sijoitusyhtiön salkussa

8 tykkäystä

Warren Buffet valmistautuu poismenoon. Viimeiseksi diiliksi tulee jäljelle jäävän omaisuuden jako, joka on nyt ratkaistu. Tämä nykytilassa 130 miljardin USD potti säätiöidään. Säätiön johtoon tulevat hänen 3 lastaan; ovat noin 70 iässä.

Sen varojen käyttötapaan vaikuttavat sitten poismenon jälkeen nämä lapset, mutta periaatteessa kyse on hyväntekeväisyydestä.

Tähän vuoteen mennessä WF on lahjoittanut varojaan Bill ja Linda Gatesin säätiön kautta 40 miljardia USD. Sinne ei ilmeisesti enää laitettaisi lisää. Hän aloitti hyväntekeväisyystoiminnan miljardiluokassa 2006 ja rahaa on jaettu muutakin kautta kuin Gatesin säätiöllä.

https://www.wsj.com/finance/warren-buffett-gives-us-a-preview-of-his-will-419ad46d?mod=mhp

32 tykkäystä

Berkshire Hathaway omistaa nyt 3 % kaikista valtion velkasitoumuksista, mikä vastaa noin 158 miljardia. Aika hurja osuus, jos näin voi sanoa. ![]()

10 tykkäystä