Oliko kyseessä arvo- vai laatusijoittamisen esitelmä?

Noh, kuitenkin, löysin muistiinpanoistani nopeasti kaksi näihin keisseihin aika hyvin (?) sopivaa Buffettin iätöntä viisautta. Joku toinen ko. yhtiöitä paremmin tunteva voi sitten pureutua tarkemmin syihin ja seurauksiin.

Shareholder leter 1977:

“One of the lessons your management has learned - and, unfortunately, sometimes re-learned - is the importance of being in businesses where tailwinds prevail rather than headwinds.”

1979:

“Both our operating and investment experience cause us to conclude that “turnarounds” seldom turn, and that the same energies and talent are much better employed in a good business purchased at a fair price than in a poor business purchased at a bargain price.”

Graham&Doddsvillen kasvatilta kaksi aika tärkeää havaintoa alelaarin tonkijoille.

Ai että kun iskee pahasti silmään noi taulukon “Normaali” ROE ja “Normaali” EPS. Varmaankin oikea otsikointi olisi “Historiallinen” ROE ja “Historiallinen” EPS ja jokaisen olisi kyllä pitänyt nähdä otsallaankin, että Stockmannin tapauksessa tuohon historialliseen tuottoon ei ole mitään paluuta. Kyllä 2018 oli varmaan jo kaikille selvää, että tavaratalojen kulta-ajat olivat takana päin.

Jossain määrin samaa voisi sanoa kyllä myös Nordeastakin, myös pankkien kulta-aika on takana päin kun uudet ketterät toimijat nakertaa vallihautoja joka nurkasta.

Nämä ovat kyllä viisaita sanoja.

Jos on 2010 jälkeen puhunut Stockmannista laatuyhtiönä niin kyllä on ollut pahasti hakoteillä.

Todella hieno ja opettavainen nosto ja hyviä kommentteja edellä olevilta.

Varmaan edelleen netistä löytyy Jari Saarhelon blogi Arvosijoittajan Tie. Löytyy oman blogini blogrollista. Kyseinen blogi on opettanut allekirjoittaneelle mikä on Arvosijoittamisessa vaikeaa. Blogissa puhutaan katalyytistä. Ts. tarvitaan tekijä mistä tilanne lähtee korjaantumaan normaliin. Aliarvostettua osaketta ei kannata ostaa jollei osaa itse kertoa mikä tekijä saa tuloksen tai tässä tapauksessa ROE:n normaaliksi. Itselläni on tapana esittää kysymys paraneeko tulos ja miksi. Jollei osaa vastata myöntäväksi perustella selkeästi niin kannattaa jättää osto tekemättä.

Listasta itse voin sanoa sen verran, että minusta Stockmann oli noista aika selkeä tapaus, sanoin eräälle sukulaiselle suoran kehoituksen myydä osakkeet joitakin vuosia sitten. Firma oli rahoituskriisissä ja osakeanti ja pääoman tuhoaminen erittäin todennäköistä. Oriolan olen myynyt jo pitkän aikaa sitten, se ajautui salkkuun irtaantumisessa Orionista. Myyntipäätös tuli toiminnanohjausjärjestelmä muutoksen yhteydessä. Siinä epäonnistui kaikki. Firman johto ei selvästi huomannut millainen riski liiketoiminnalle ja yhteiskunnalle otettiin. Itse järjestelmän projektissa ei ollut osaamista. Tämä kertoo minulle, että firmassa on heikko johto ja ei ymmärretä bisnestä. Oltiin lähdetty maailman valloitukseen Venäjälle ja Ruotsiin. Miksi siellä onnistuttaisiin paremmin kuin kotimaassa. Strong sell.

Orionia olen omistanut pitkään ja ostanut sitä aliarvostettuna 10-13€ finanssikriisin jälkeen. Ostrelin sitä potin 28€ toiseen salkkuun (Nordnet), kun myytiin vahvasti lyhyeksi. Mielestäni Orion oli aliarvostettu. Luovuin positiosta, kun en osannut sanoa varmuudella käypää hintaa yhtiölle patenttien loppumisen takia. Patenttien loppumisen vaikutus oli epäselvä tulokseen. En voinut sanoa paraneeko tulos uusien Easy Halerien yms. tuotteiden vuoksi. Päädyin myymään position nollilla.

Nordea löytyy salkusta ja se kuuluu ko. listassa minulla kategoriaan mitä ilman ei voi elää. Tuossa puhuttiin muiden nakertamisesta, mutta ilman pankkia ei vaan edelleen selviä. Töihin ei vaan voi ilmoittaa Apple Pay tiliä, tukiaisia ei saa ilman pankkitiliä. Työvoima toimistoon kirjaudutaan pankkitunnuksilla. Arvo-osuus tiliin tarvitsee vastatilin. Osunnon ostamnen on aika vaikeaa ilman pankkia. Ihan perustarpeita kaikki. Pankki tarvitaan ja niillä on bisnes. Mutta milloin tulos paranee? Pankit on kärsineet ennätys pitkästä vaikeasta ajasta korkojen alhaisuudesta. Sille ei näy loppua. Jotka kurjimuksesta selviävät, ovat jollain aika jänteellä arvioni mukaan hyviä sijoituksia. Koska korot lähtevät nousemaan, joka johtaa tulosten paranemiseen en osaa sanoa.

Toisin sanoen tuossa on mielestäni kaksi arvosijoitusta. Milloin katalyytit iskevät on hankala sanoa. Samoin on erittäin hankala sanoa mitä pörssissä ollaan valmiita maksamaan yhtiöstä vuosien päästä.

Monen sijoittajan käsitys “normaalista” tuntuu pohjautuvan siihen, millä vuosikymmenellä oma ura on aloitettu tai koulut käyty. Välillä tuntuu, että tällä alalla ei tiedetä, että maapallo ja finanssimarkkinat olivat olemassa ennen 90-lukua. Jotkut vanhemmat puhuvat peräti 80-luvusta joskus, mutta se on harvinaisempaa…

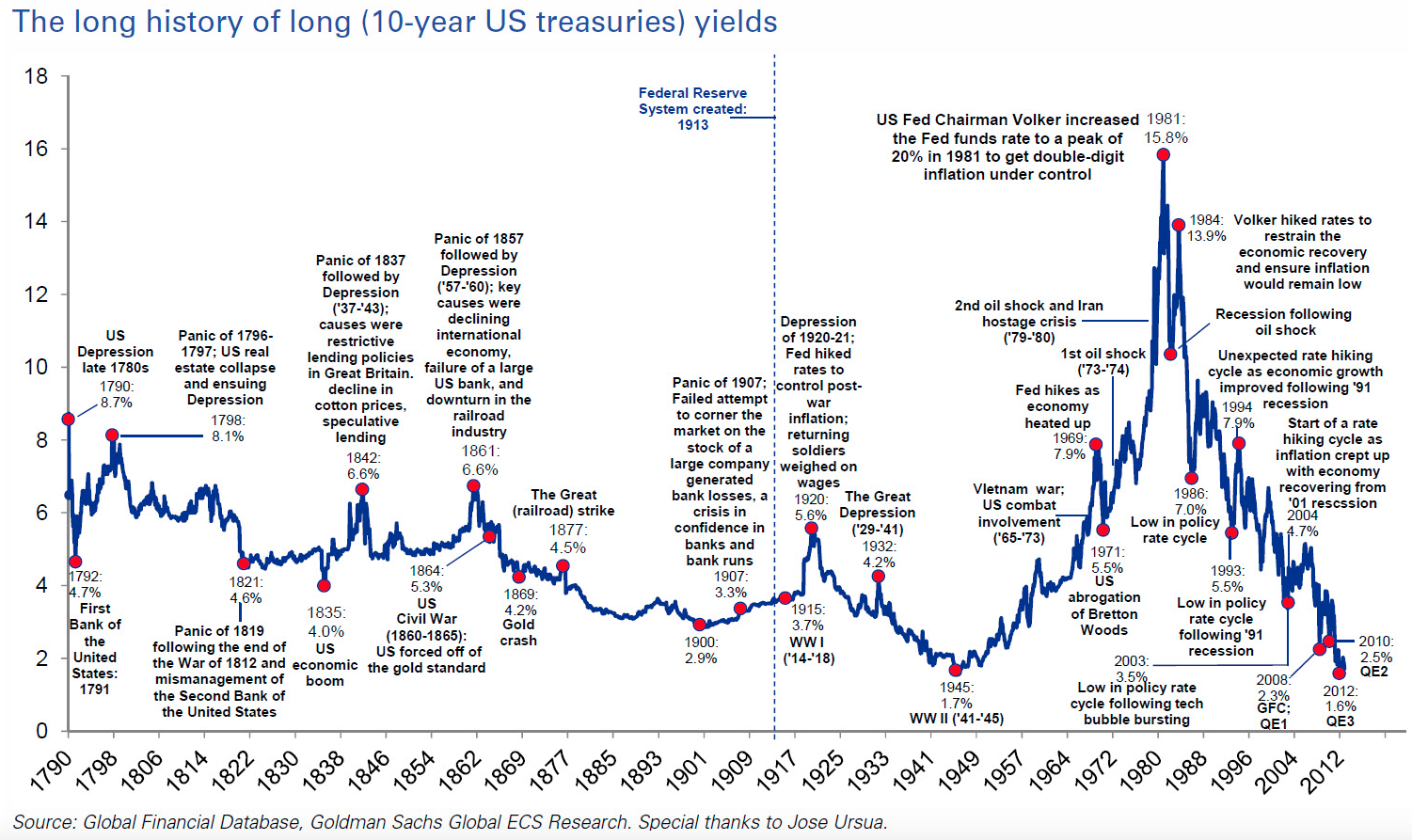

Nimellisesti nollakorot ovat uudehko ilmiö tiettävästi, reaalikorkoina eivät. Reaalikorko on siis korko miinus inflaatio. Reaalikorko on monissa maissa on ollut useinkin miinuksella, miksi bondien tuotto on monesti ollut surkea historiallisesti tarkasteltuna. Esimerkiksi Suomen valtion bondien tuotto on itsenäisyyden ajan ollut kehno johtuen inflaatioryöpyistä ja matalista koroista.

Tässä on jenkkilän korkohistoriaa itsenäisyydestä alkaen. Silmämääräisesti katsoen tuntuu sellainen 3 % olevan “normaali” riskitön korko. Tuo 80-luvun korkojen nousu oli täysin poikkeava ilmiö.

Voi olla, että johtuen massiivisista puutteista koulutuksessani en näe asiassa jotain ongelmaa, mutta itselleni matalat korot eivät koskaan ole olleet mikään kummastelun aihe. Pääoma on asia muiden joukossa: jos siitä on valtava tarjonta ilman kysyntää (lainaajia), niin miksi sille pitäisi maksaa korvausta? Toisekseen korkoja voi manipuloida, kuten historiassa on usein tehty esimerkiksi sotien aikana ja jälkeen.

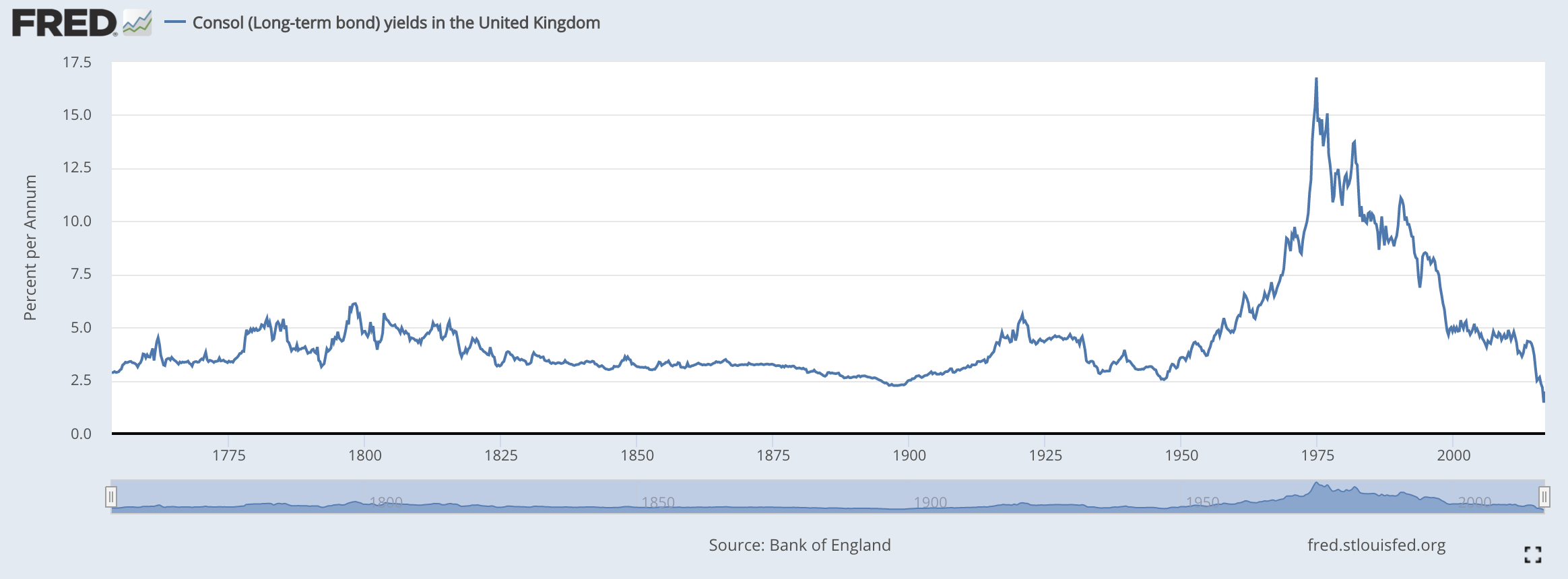

Tässä on britttien konsolien korkohistoriaa. Konsoli on siis ikuinen velkakirja. Brittihallitus osti loput konsolit pois 2010-luvulla.

Koska moderni kapitalismi ja teollisuus kehittyivät ensiksi briteissä (huom. teollistuminen tapahtui tehokkkaiden finanssimarkkinoiden jälkeen, ei toisin päin) niin sieltä on saatavilla tuota materiaaliakin mukavasti pitkälle historiaan.

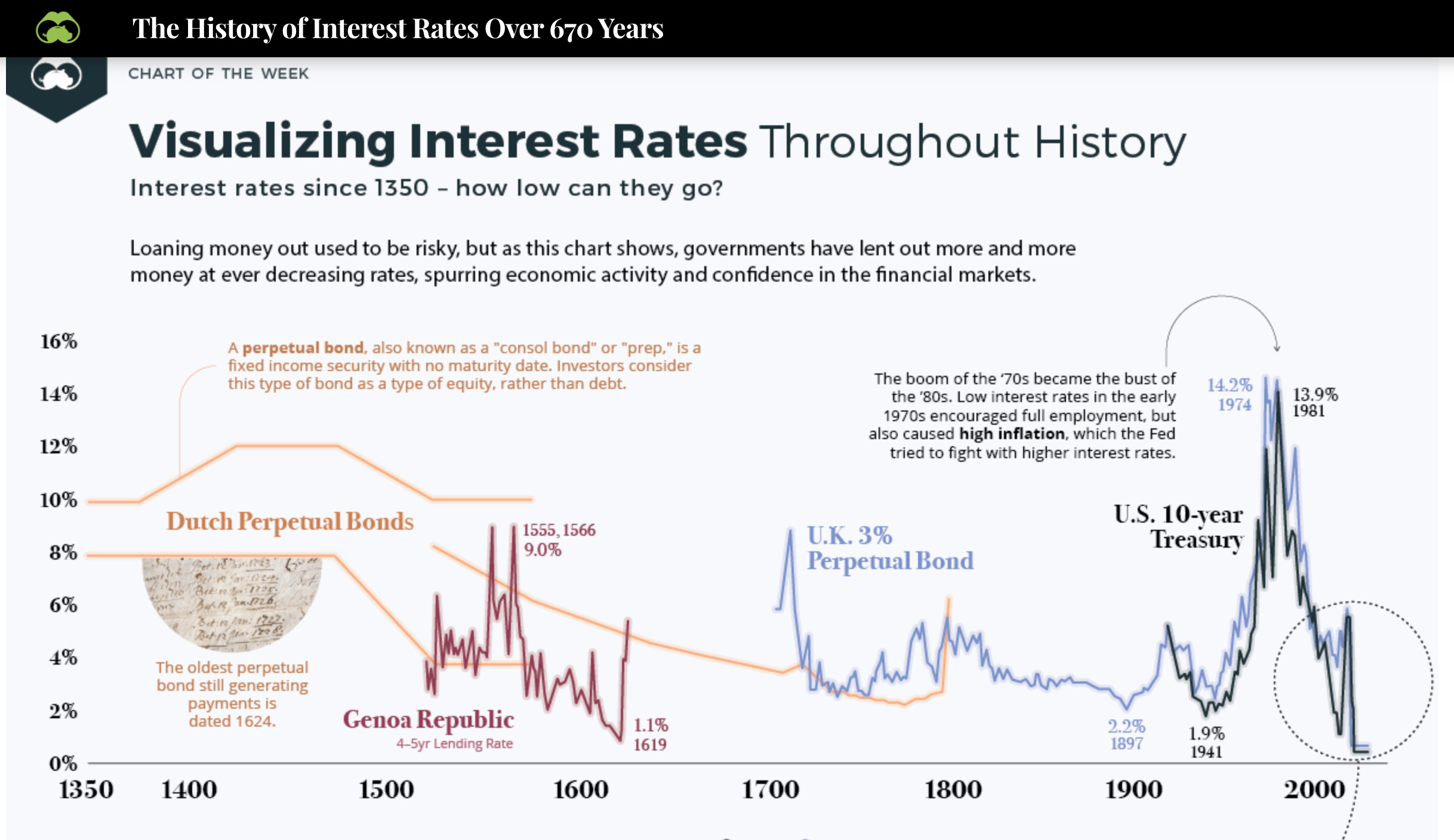

Toki myös tällaisia käppyröitä löytyy, mutta kuinka tarkkoja ne ovat 1800-lukua pidemmälle on kysymysmerkki. Lähdeaineisto tuskin huutaa runsauttaan…

Historiallisissa käppyröissä on myös hyvä muistaa, että maailman on hieman muuttunut sitten vuoden 1350… Sitä mukaan kun finanssimarkkinat kehittyvät ja pääomat kumuloituvat, tuntuvat korot kuitenkin pääsääntöisesti laskevan. Se olisi järkeenkäypääkin.

Korkojen ja osakkeiden suhde on problemaattinen. Jos korkoja nostetaan siksi, että talous kuumenee ja inflaatio nostaa päätään, ne voi indikoida keskuspankkien ja sijoittajien luottamusta talouskasvun jatkumiseen ja se olisi hyvä myös osakkeille. Toki korkojen nosto voi myös tappaa orastavan elpymisen, kuten Euroopassa kävi EKP:lle 2011.

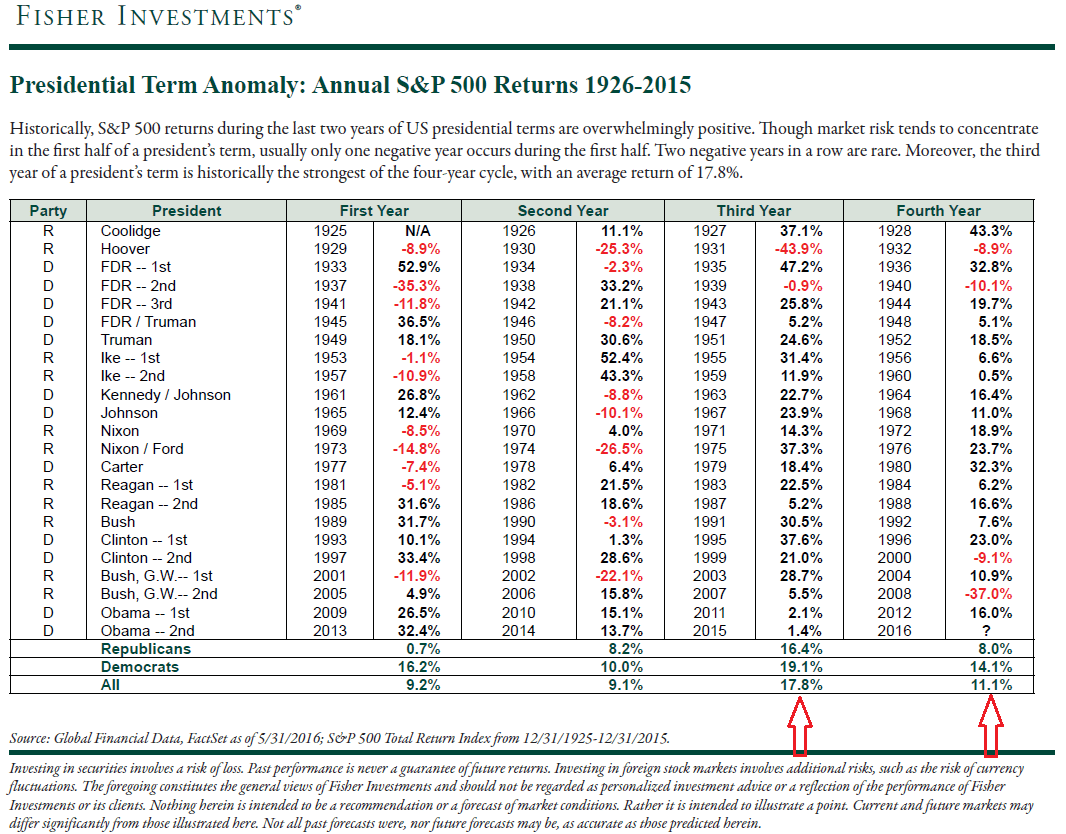

S&P 500 -indeksin vuosituotto usein positiivinen vaalivuonna

Historiallisesti S&P 500 -indeksin tuotto on ollut yleensä positiivinen presidentinvaalien jälkeen: keskimääräinen vaalivuoden tuotto 1956–2016 on +9,8%

Vuosien 1956-2016 aikana S&P 500 vuosituotto on ollut vaalivuonna positiivinen 14/16 kertaa eli 87,5%.

S&P 500:n negatiivinen tuotto vaalivuonna

Negatiivinen tuotto vain kaksi kertaa vuosien 1956-2016 välisenä aikana:

vaalivuosi 2000: –9,1% (Dot-com kupla)

vaalivuosi 2008: –37,0% (Finanssikriisi)

Huomioitava kuitenkin, että kuusi kertaa on presidentinvaalien jälkeen S&P 500-indeksi tuottanut negatiivisesti seuraavana vuonna:

1956: vaalien jälkeen loppuvuosi laskua (Suezin kriisi) ja vuoden 1957 tuotto: –10,9%

1968: vaalien jälkeen loppuvuosi laskua ja vuoden 1969 tuotto: –8,5% (taantuma 1969–70)

1972: vaalien jälkeinen vuosi 1973 tuotto: –14,8% (öljykriisi 1973 ja taantuma 1973–75)

1976: vaalien jälkeinen vuosi 1977 tuotto: –7,4%

1980: vaalien jälkeen loppuvuosi laskua (Iranin panttivankikriisi) ja vuoden 1981 tuotto: –5,1% (öljykriisi 1979–80, taantuma 1980–81)

2000: vaalien jälkeinen vuosi 2001 tuotto: –11,9% (WTC-iskut ja taantuma 2001)

=> Eräänlainen presidenttikauden anomalia: yleensä presidettikauden alussa S&P 500:n tuotto on heikompi kuin virkakauden 3. ja 4. vuotena. Kriisit ajoittuvat usein virkakauden ensimmäisiin vuosiin.

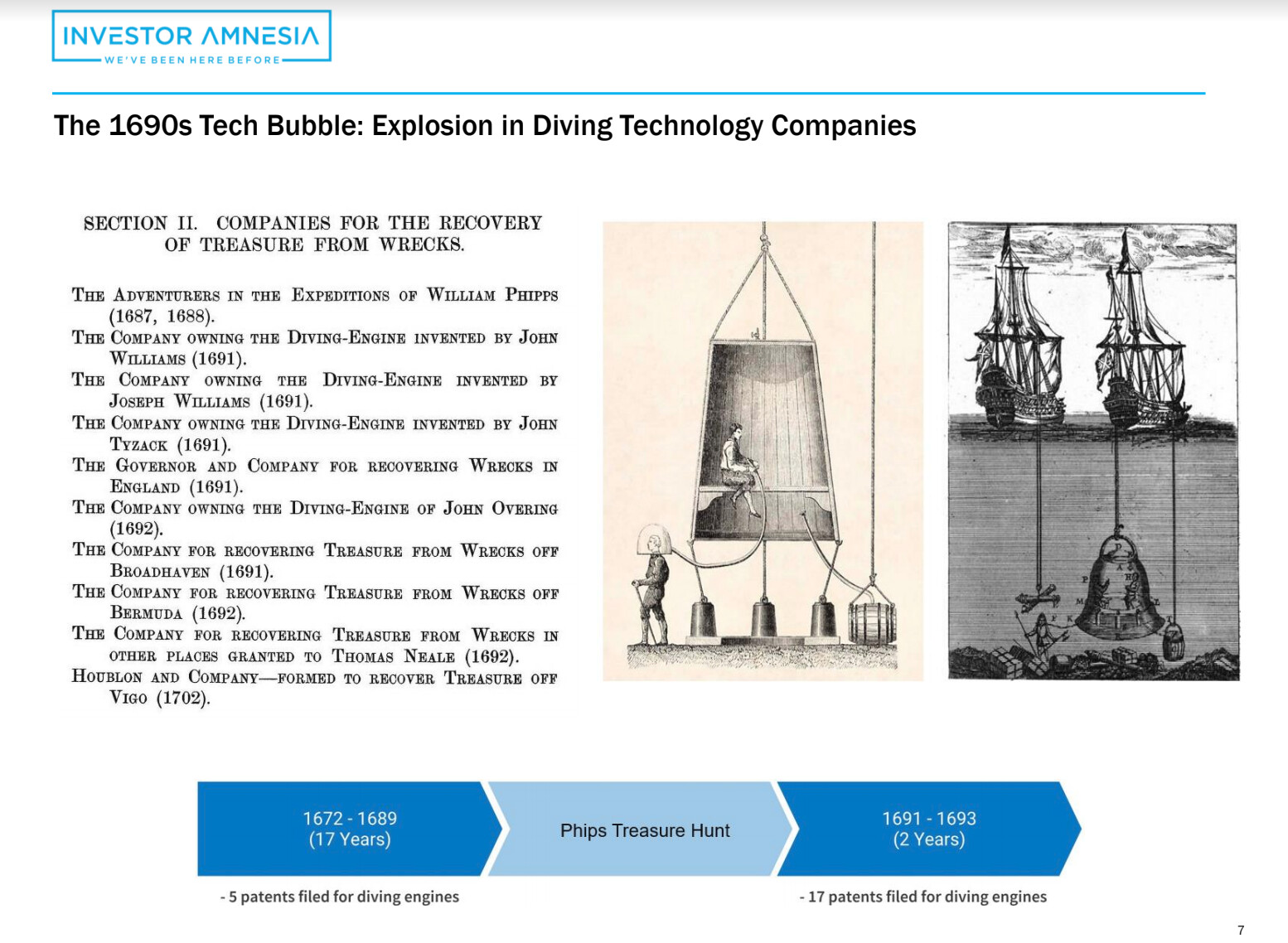

Investor Amnesiassa oli parikin hauskaa juttua viime julkaisussa.

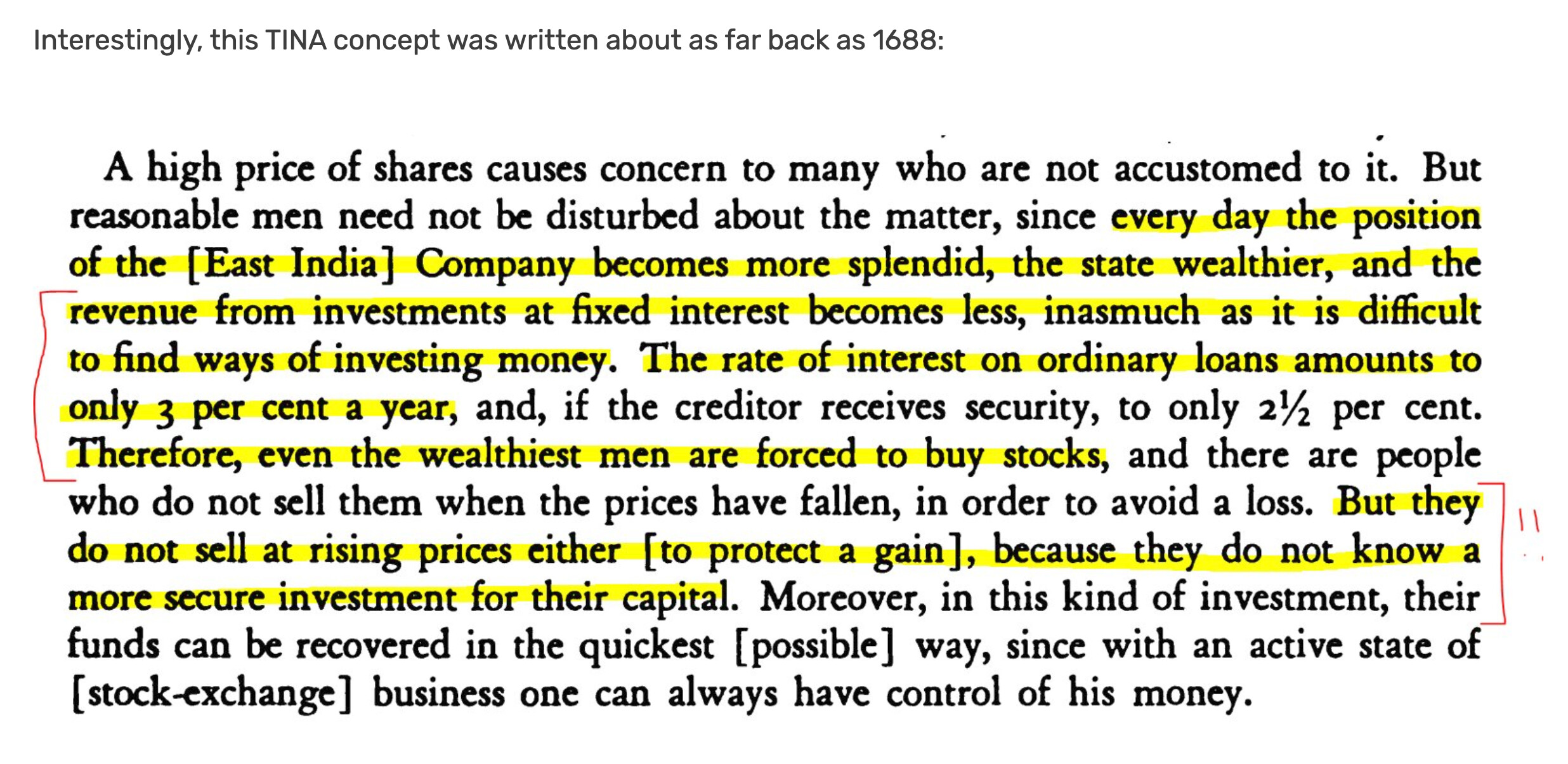

Tässä suoraan tähän ketjuun liittyvä. Ilmeisesti TINA ei ole niin tuore ilmiö, mitä usein tulee ajatelleeksi.

TINAmaisia argumentteja on paikannettu nyt vuoteen 1688 asti:

East India Companyn tilalle voisi vaihtaa minkä tahansa nykysuosikin nimen: Apple, KONE, Elisa ja teksti olisi täysin uskottava tämän päivän julkaisuna.

Jälkiviisaana tiedämme, että korot eivät pysyneet kaiken aikaa matalalla ja Itä Intian Kauppakomppania (tekstistä ei selviä, onko kyse Englannin vai Hollannin yhtiöistä mutta lopputulema sama) meni aikanaan konkurssiin.

Kenties ajattelen tätä ensi kerralla kun puhun TINAn puolesta. Ja @Pohjolan_Eka saa lisää argumentteja tuekseen skeptiseen suhtautumiseensa.

Se oli tuossa Investor Ameniaissa, samassa jutussa kuin Schrödingerin kissa. Itse tuossa tekstissä ei ollut vuorostaan suoraan lähdettä, mutta olen seurannut IA:ta alusta alkaen ja oppinut luottamaan Jamien juttuihin ja niiden kuranttiuteen miksi.

Tuo Investor Amnesia on aivan mahtava konsepti! Sijoittajathan muistavat tavallisesti ehkä korkeintaan viisi vuotta taaksepäin, mutta kun hieman historiaa tonkii niin sieltä löytää vaikka mitä kummallisia asioita, jotka haastavat nykyajatteluamme. Toki myös talous"tiede" -muuttuu vuosi vuodelta vallitsevien ideologioiden mukana. Finanssikriisissä elvytys oli radikaali toimenpide, jonka käyttö nähtiin talouspolitiikan epäonnistumisena. Keynesin paluusta kirjoitettiin jopa kirjoja selittämään elvytys-ilmiötä. Nykyään taas elvyttämättä jättäminen on radikaali toimenpide ja se nähdään talouspoliittisena epäonnistumisena. Koita nyt sitten pysyä perässä, että mikä on ‘tieteellisesti paras tapa hoitaa talouskriisi’ ja mikä sitten ‘pseudotieteellistä humpuukkia’

Tuntuuko velkaantuminen pahalta? Mehän olemme historiallisessa velattomuuskuopassa, jos verrataan saarivaltioon

Deflaatio/Inflaatio tuhoaa talouden kasvukyvyn!

In the 19th century Britain stuck to the gold standard, resulting in deflation. £1 in 1815 was equivalent to £0.62 in 1900, a cumulative deflation of 38%. By contrast £1 in 1945 was equivalent to £2.70 in 1970, a cumulative inflation of 170%.

Eipä tuo koko 1800-luvun kestänyt deflaatio hirmuisesti näyttänyt kasvua haittaavan saatikka tilanne muuttunut, kun siirryttiin korkean inflaation aikakauteen

Kauppalehdessä on juttu Helsingin pörssin “uusista kruunujalokivistä”, jossa haastatellaan tunnettuja nimiä: Seppo Saariota, Mika Heikkilää ja Kim Gorschelnikiä. Mielenkiintoisin osuus jutussa mielestäni oli perspektiivi historiaan. Mika Heikkilän mukaan isot trendit ohjaavat pörssiä ja maailmalla pörssikärki vaihtuu kymmenen vuoden välein:

“1970-luvulla ajateltiin, että öljy-yhtiöt eivät kärjestä poistu, 1980-luvulla pankit olivat kuolemattomia, 1990-luvulla kuluttajafirmat. Sitten tulivat reititinyhtiöt, sitten Facebookit ja Googlet.”

Onko indeksisijoittamisen menestys itse asiassa juurikin se, että ei jumiuduta yhden aikakauden voittajayhtiöihin / -toimialoihin, vaan mennään virran mukana maailman muuttuessa?

PS. Seppo Saario näkee Helsingin pörssin synkkänä, esim. metsäyhtiöiden liikevaihdot ovat samaa luokkaa kuin 20 vuotta sitten, uusia yhtiöitä ei näy kärjessä ja kasa lupaavia yhtiöitä on myyty ulkomaille. “Olemme kuihtumassa hitaasti, sekä pörssi että kansantalous.”

PPS. Saariolta tulee ensi vuonna kirja, siinä hän patistaa nuoria sijoittamaan pieniin kasvuyhtiöihin.

Investor Amnesiassa tällä kertaa osakkeet & markkina poikkeusoloissa, kuten sotien tai hallituksen legitimiteetin ollessa kyseenalaistettu (tapaus Vichy Ranska 1940–1942).

Muutama vakaampikin esimerkki mukana: vola melkein hävisi Pax Britannican aikana 1800-luvulla. Vakaus se vaan kannattaa.

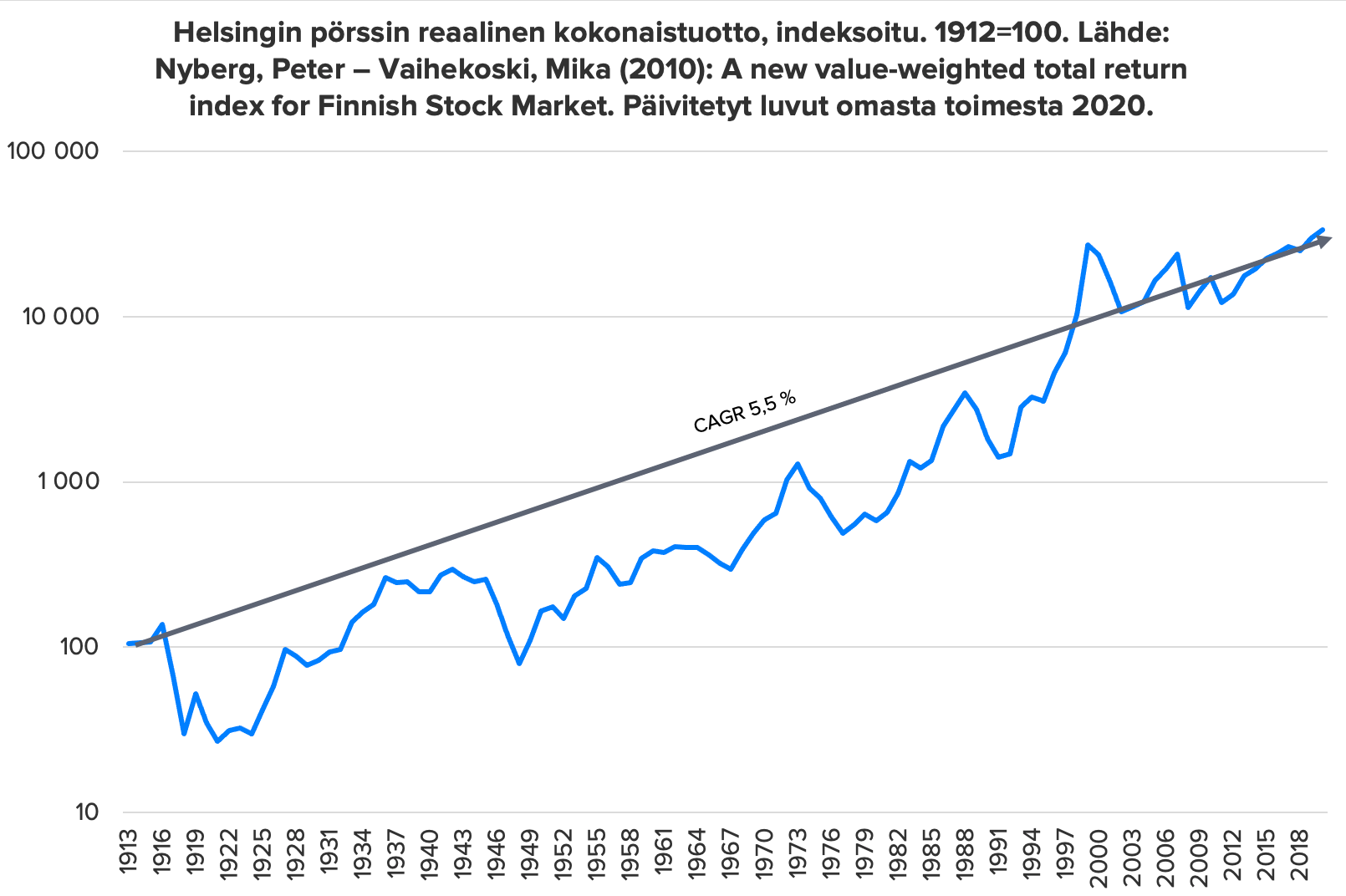

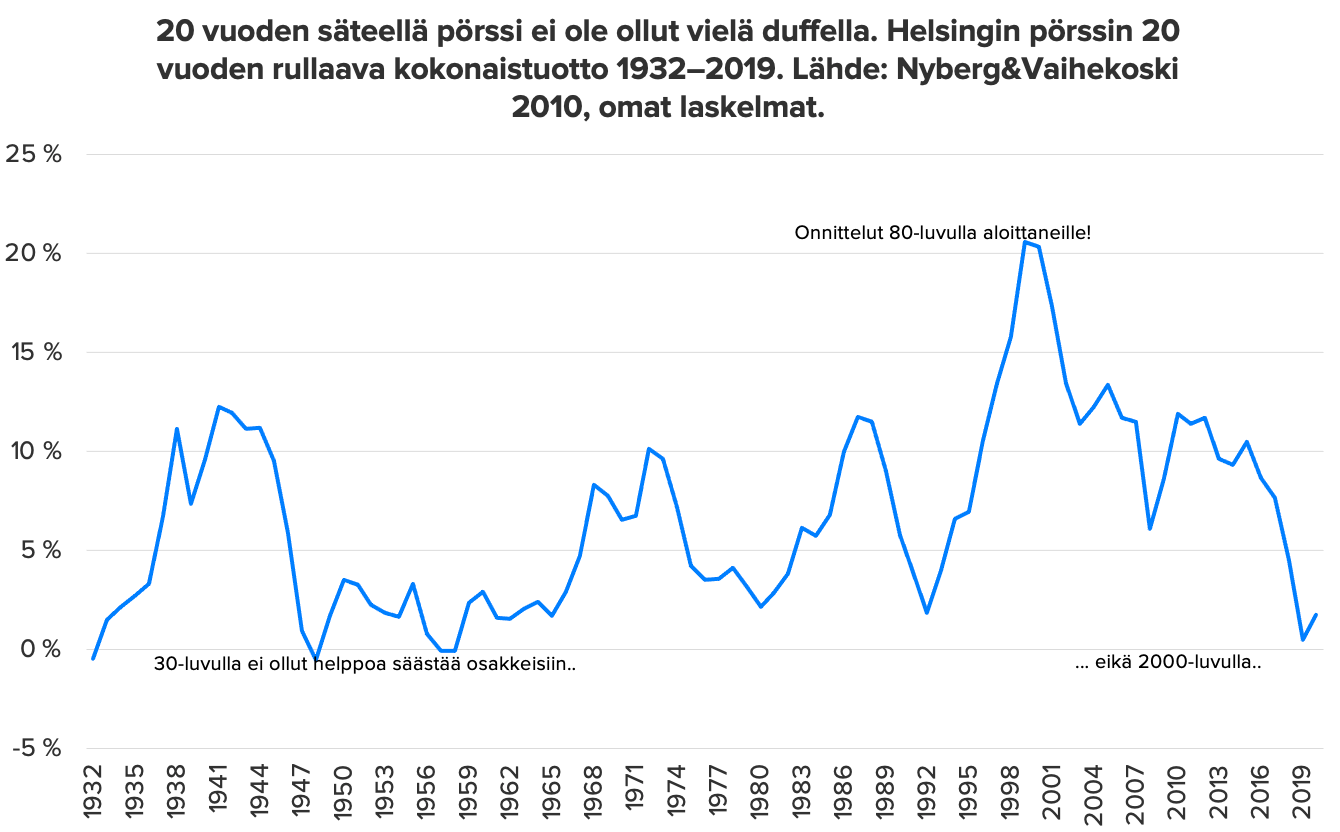

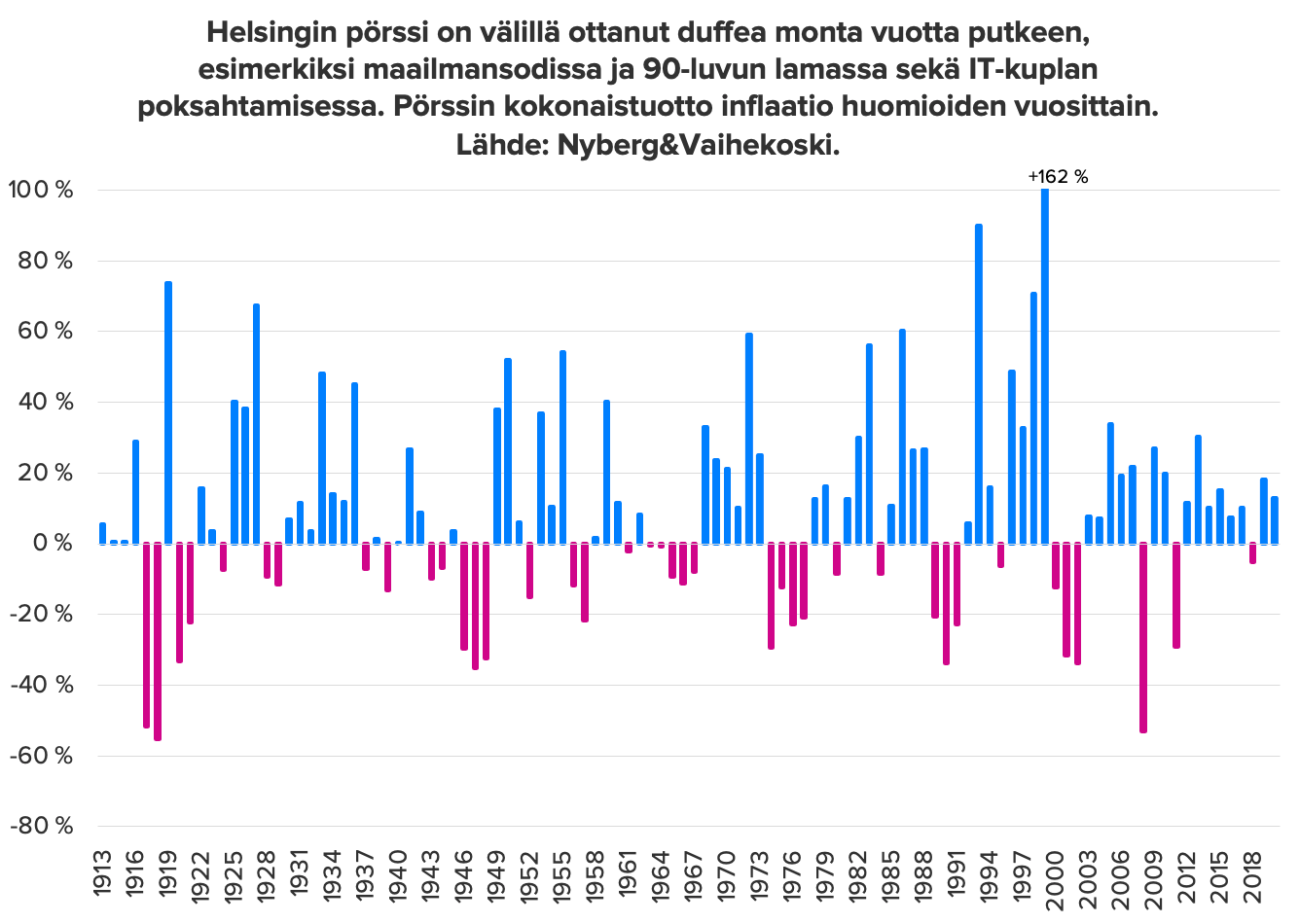

Itsenäisyyspäivän kunniaksi tässä päivitettyjä kuvioita Helsingin pörssin tuottohistoriasta 1912–2020.

Data perustuu kahden akateemikon, Nybergin ja Vaihekosken tutkimukseen. Olen viimeiset vuodet laskeskellut itse. He rakensivat itse indeksin vuoteen 1970 asti. Viimeiset noin kolme vuosikymmentä he käyttivät HEXin tuottoindeksiä. Se on siis se pahamaineinen painorajoittamaton indeksi.

Mietin, pitäisikö laskea viimeiset 15 vuotta pörssin tuotot painorajoitetulla indeksillä, mikä olisi kenties armollisempi. Toisaalta pörssin nousu jäisi 1990-luvulla vajaammaksi…

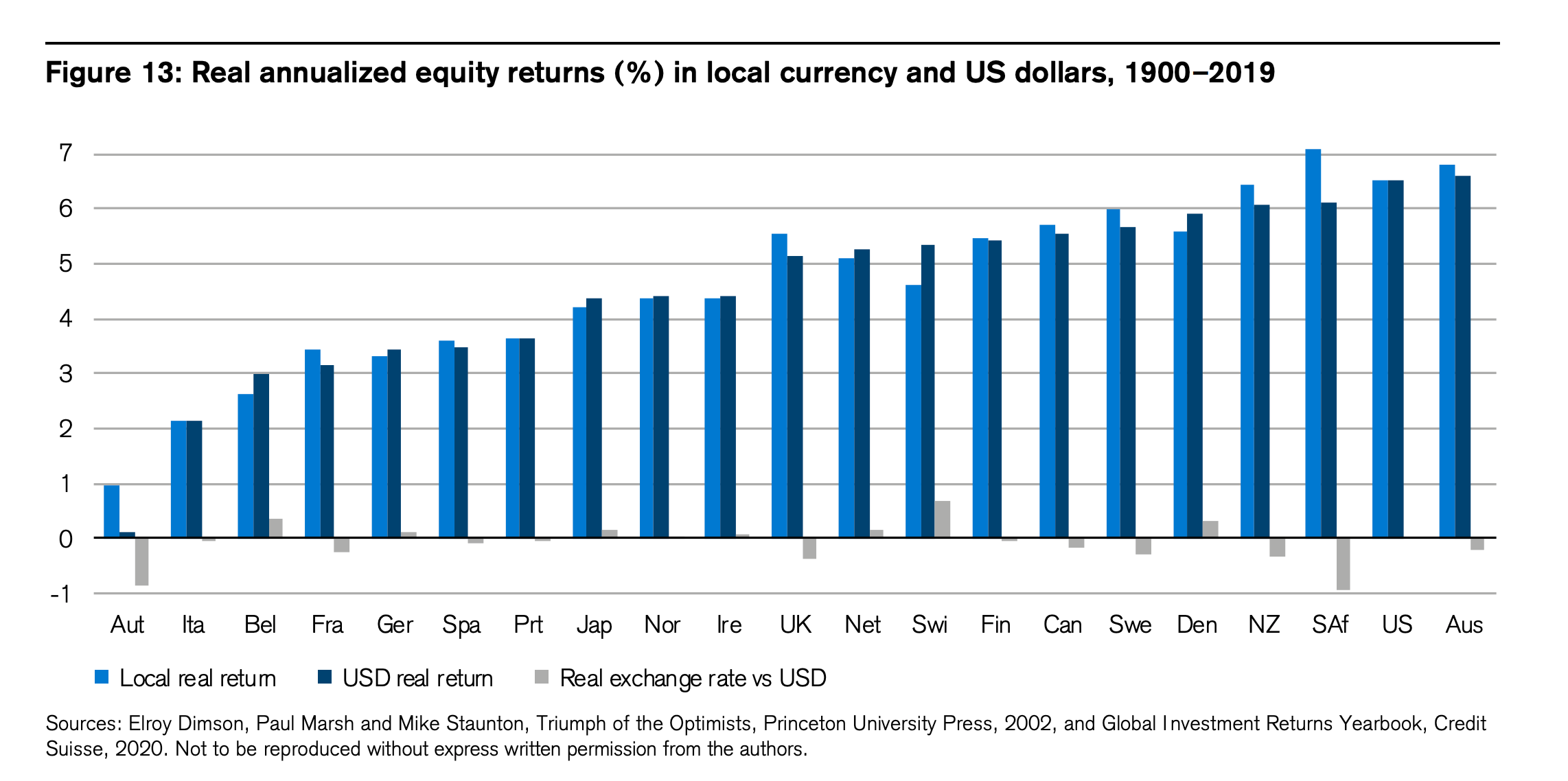

Yhtä kaikki, Helsingin pörssin kokonaistuotto inflaatio huomioiden on ollut yksi maailman parhaita 1912–2020 joten ei tässä hävetä tarvitse suomalaisten. Näin huolimatta siitä, että maa on kokenut kaksi maailmansotaa, yhden sisällissodan, pari todella syvää lamaa jne.

Onnistuuko liittämään tuohon 20-v vuosituotto kuvaajaan vielä indeksikehitys rinnalle, tai kokonaistuotto tuolta 20v ajalta? Erottuisi hyvin että miten isommat tai pienemmät vuosituotot vaikuttavat kokonaistuottoon. Esim 21% 20v ajan = 45-kertainen vs 15% 20v ajan = 16-kertainen.

PS. Nyt luinkin että nuo luvut olisi kokonaistuotto? Onko kokonaistuotto, vai kokonaistuotto annualisoituna? Oletin että jälkimmäinen.

Päivän Investor Amnesiassa pandemioiden talousvaikutuksia (keskiajan Musta surmalla Olli hyvin keskeinen rooli modernin markkinatalouden synnyssä…), vuoden 1918 ZOOM, pandemian vaikutuksia julkiseen talouteen ja siitä seuraava populistipuoluiden suosio. Eli kaikkea historian harrastajille.