Laitan varmuudeksi vielä tämä tänne, jos meni joltain Kahvihuoneella ohi.

Joillakin ei välttämättä ole käsitystä, että Ruotsissakin on aika reippaastikin väkeä ja kunnon tilat. Kiinnostava ja viihdyttävä esittely Ruotsin toimistosta ja siellä olevasta väestä.

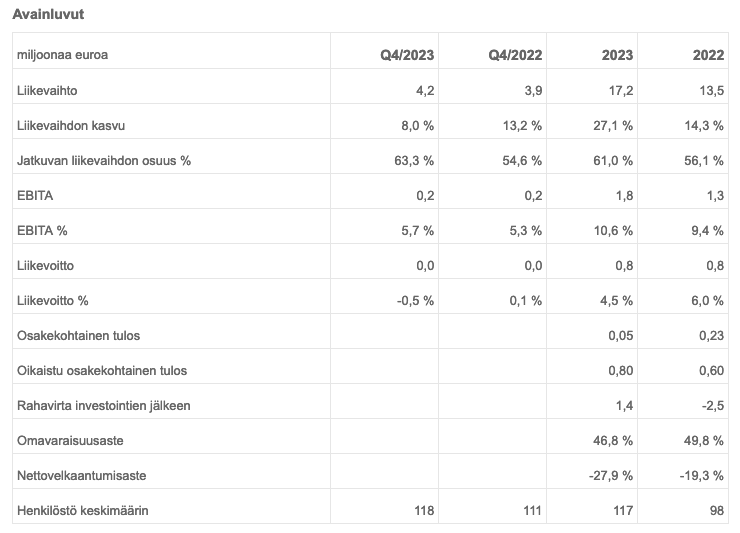

Suhteellinen kannattavuus EBITA-prosentilla mitattuna paranee edellisestä vuodesta (10,6 %)

Näkymien taustat

Päätuotealueiden kohdemarkkinoiden ei odoteta kasvavan Suomessa vuonna 2024

Liikevaihto kasvaa uusien tuotteiden ja markkina-alueiden avaamisen johdosta

Yhtiö jatkaa panostuksia kansainvälisen liiketoiminnan kasvun kiihdyttämiseksi

Toimitusjohtaja Mikael Rautanen:

Inderesin vuonna 2019 käynnistynyt transformaatio analyysiyhtiöstä kokonaisvaltaiseksi sijoittajaviestinnän tuotetaloksi saatiin päätökseen viime vuonna, kun kehitysvaiheessa olleet tuoteportfolion osat etenivät kaupalliseen vaiheeseen. Tuotetarjooma kattaa nyt olennaisimmat sijoittajaviestinnän ratkaisut: osakeanalyysi, IR-tapahtumat, yhtiökokoukset ja IR-ohjelmistot. Tuoteportfolio on kilpailukykyinen ja vastaa niin sijoittajien kuin pörssiyhtiöiden vaativiin tarpeisiin. Asiakkaat keskittävät sijoittajaviestinnän ratkaisujen hankintoja Inderesille saavuttaen kustannussäästöjä, tehokkuutta ja parempaa palvelua omistajille.

Seuraava vaihe on maantieteellinen laajentuminen. Vuoden 2022 aikana tehdyt Financial Hearings ja Streamfabriken -yrityskaupat Ruotsissa sekä HC Andersen Capital -kumppanuus (HCA) Tanskassa loivat tälle muutosmatkalle perustan. Keväällä 2023 päivitimme strategian, joka rakentuu neljän päätuotteen sekä kolmen maantieteellisen markkinan ympärille (Suomi, Ruotsi ja Tanska). Vauhtipyörää ei tarvitse keksiä uudestaan, vaan strategiassa on kyse toimivaksi todistetun toimintamallin ja tuoteportfolion kaupallistamisesta.

Taloudellisesti vuosi 2023 alkoi vahvalla kasvulla etenkin yhtiökokoustuotteen menestyksen vetämänä, mutta loppuvuoden kehitys ei vastannut odotuksiamme. Vuoden toisella puoliskolla useat asiakkaat Suomessa jarruttivat ostojaan markkinatilanteen johdosta. Viimeisellä neljänneksellä useat asiakkaat peruivat tai lykkäsivät suuria tapahtumiaan, mikä vaikutti tapahtumaliiketoiminnan kasvuun. Aktiivisen myynnin ja kustannusten hallinnan ansiosta kuljimme vastatuulen läpi antamamme ohjeistuksen mukaisesti.

Hallituksen esitys yhtiön voittoa koskeviksi toimenpiteiksi

Inderesin tavoitteena on vuosittain kasvava absoluuttinen voitonjako, mikä sisältää osingonjaon ja yhtiön omien osakkeiden ostot. Vuoden 2023 oikaistu osakekohtainen tulos oli 0,80 (0,60) euroa ja yhtiön voitonjakokelpoiset varat ovat 10 670 642 euroa.

Hallitus ehdottaa 11.4.2024 kokoontuvalle varsinaiselle yhtiökokoukselle, että osinkoa jaetaan kahdessa erässä osakkeenomistajille yhteensä 0,85 (0,82) euroa osakkeelta.

Webcast-tilaisuus

Inderes järjestää tulosinfon tänään klo 9.30. Tilaisuudessa toimitusjohtaja Mikael Rautanen esittelee tilinpäätöstiedotteen pääkohdat sekä yhtiön strategian etenemisen ja talousjohtaja Mikko Wartiovaara käy läpi tilikauden taloudelliset luvut.

Tulosinfoa voi seurata suorana webcast-lähetyksenä osoitteessa: Inderesin tilinpäätöstiedotteen julkistustilaisuus 2023. Osallistujat voivat tuttuun tapaan esittää lähetyksen aikana kysymyksiä videoalustan chat-toiminnon kautta tai käyttämällä alustan talk back -puheominaisuutta.

Ihania “nämä yhtiöt”, jotka laittavat koko vuoden kehityksen raportissa/tiedotteessa ennen keskeisintä kvartaalia

“Yay olipas hyvä kvartaali” rullaa raporttia puoli sivua alaspäin

" "

No sentään kaikki oleelliset luvut kehittyivät positiiviseen suuntaan, volatiilimpaa projektiliikevaihtoa lukuunottamatta . No Ruotsi sentään kasvanut hyvin. Joku varmaan saa kaivettua Evlin ennusteet jostain.

Edit. Jos liikevaihto kasvoi Lokakuussa 35% ja Marraskuussa 11% niin onko Joulukuu ollut sitten ihan katastrofaalisen huono . Evlin Q4 liikevaihtoennuste oli näemmä 4,5v eli jäätiin 0,3m.

Jatkuva Lv kasvoi hyvin vielä YoY, mutta ensi vuosi tulee olemaan huono, ellei pääästä yli tuosta 2,6-2,7m tasosta.

SEBin kommentit.

Inderes’s Q4 sales were surprisingly well below our estimate, given that the delta owes purely to December. Due to fixed costs driven cost base the absolute miss in EBITA was almost equal to the top-line miss and was clearly below our estimate. The number of commissioned research agreements continued to rise, which we find to be the positive spot of the report. In its guidance the company sees 2024 sales to grow and EBITA margin to improve vs. 2023.

Hieman huolestuttavaa lyhyellä aikavälillä tuo pehmoinen loppuvuosi, mutta isossa kuvassa kuulostaa hyvältä ja suunnitelmien mukaiselta etenemiseltä. Vaikea on sykliä vastaan taistella, mutta oma käsitykseni on, että Inderes on todella hyvissä asemissa, kun aikanaan sentimentti muuttuu, listautumiset palaa ja yhtiöt ovat halukkaampia panostamaan IR-kustannuksiin.

Olin salaa haaveillut hieman kunnianhimoisemmasta ohjeistuksesta, mutta ymmärrän, että vaikea vuosi 2023, joka vielä loppukuukausina yllätti erityisellä heikkoudellaan, ei rohkaise kaahailemaan ohjeistuksen kanssa. Ehkä parempi näin päin.

Ostin dipin arvostusta laskematta.

Asianosaiset korjatkoon jos olet kirjoittanut heidän sanomisensa väärin.

CEO Mikael:

Ensimmäinen vuosipuolisko hyvä erityisesti yhtiökokousratkaisun ansiosta.

Toisella puoliskolla huomattiin, että asiakkaat alkoivat olla varovaisempia ja loppuvuonna esimerkiksi tapahtumia peruuntui ja siirtyi.

Tänä vuonna (2023) saatiin meidän tuoteportfolio iskukuntoon.

Vaikka oli taloudellisesti haastavaa, niin strategiaa suoritettiin kurinalaisesti.

2021 riitti, että istuttiin faksikoneen ääressä odottamassa innokkaita asiakkaita, nyt joutuu tekemään enemmän töitä myynnin eteen. Nyt rakennetaan myyntimallit vastaamaan meidän strategiaa, eli myydään tuotteidemme kokonaispakettia. Tämä matka käynnistetty ja se tuottaa jo tuloksia, mutta ollaan edelleen hyvin alkuvaiheessa.

Tehtiin uuden alustan onnistunut migraatio, jonka myötä alusta mahdollistaa kansainvälisen skaalautuvuuden.

Pörssiyhtiölukumäärässä kasvua yrityskauppojen myötä erityisesti Ruotsissa, henkilömäärä stabiili.

Yhteisöjäsenten määrän odotetaan alkuvuodesta 2024 laskevan, koska alustavaihdoksen myötä kaikki uloskirjattiin ja jatkossa (ilmeisesti?) lasketaan vain kirjautuneet käyttäjät 12 kk ajalta.

Suomessa kasvun rajat on tullut vastaan, mutta pohjoismaisessa kontekstissa olemme pieni tekijä, jolla on vielä paljon mahdollisuuksia kasvaa.

Suomessakin on edelleen voitettu sopimuksia.

Selkeetä piristymistä kiinnostuksessa nähtiin Ruotsin suunnalla loppuvuotta kohden. Ehkä oma toimintakin on parantunut, mutta yhtiöt itse haluavat aktivoida sijoittajia, ja Inderesin analyysi ja sijoittajaviestinnän ratkaisut auttavat ottamaan listapaikasta hyötyjä irti.

Kolmas analyytikko kirjoittanut työsopimuksen Ruotsissa.

On pystytty ylläpitämään sitä volyymia, joka korona-aikana saatiin.

Parannettiin Suomessa kannattavuutta ja sen on hyvällä tasolla.

Ruotsissa odotukset täytettiin ja nyt pyritään Ruotsin tapahtumatoiminta meidän erittäin korkean laaturiman mukaiseksi, jonka jälkeen voidaan painaa kovemmin kaasua myynnin puolella.

Kaikki keskeiset tuotteet on tuotu nyt markkinoille, mutta jatkokehitystä tehdään asiakkaita kuunnellen.

Pakko olla tyytyväinen siihen, miten meidän kokonaisuus on otettu vastaan.

Pystymme tarjoamaan näitä pakollisia softia edullisemmin kuin kilpailijat ja tämä tuote (tiedotejakelujärjestelmä?) lähti viime vuonna odottamaamme ripeämmin liikkeelle.

Pyrkimyksenä kehittää yhtiökokousratkaisua entistä skaalautuvammaksi.

Erityisesti ylimääräisiä yhtiökokouksia halutaan järjestää kokonaan etänä.

2023 vahvistettiin yhtiökokousratkaisun kanssa asemia ja lähdemme siitä, että tänäkin vuonna vahvistamme asemia erityisesti Suomessa, mutta Ruotsissa ja Tanskassakin teemme pilotteja.

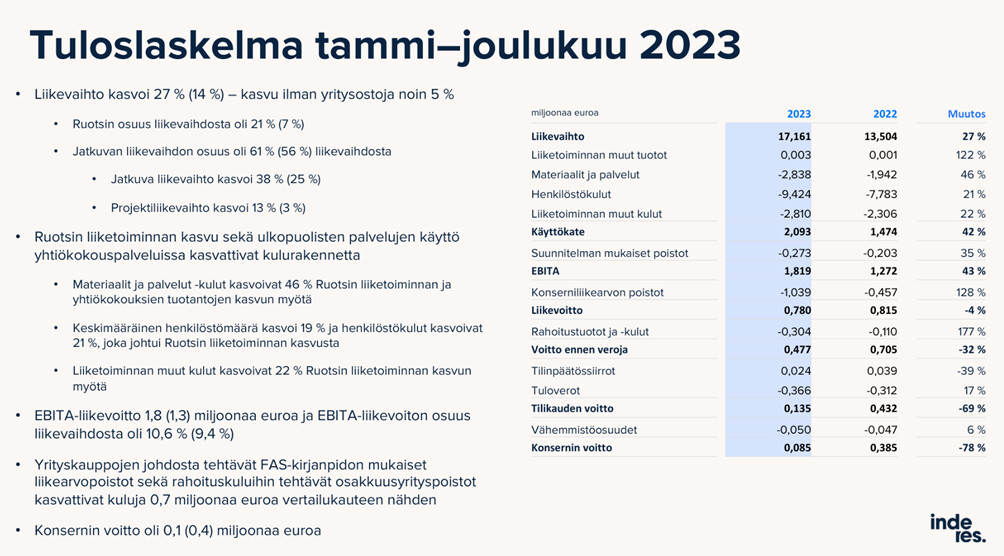

Vuotta leimasi yritysostojen vaikutus ja se oli isolta osin meidän kasvudraiveri.

Orgaaninen kasvu noin 5 prosenttia.

Ruotsin liikevaihto jo 20 prosenttia koko liikevaihdosta.

Kaikki tuotteet kasvoivat hyvin ja erityisesti jatkuvan liikevaihdon kasvu oli hyvää.

Listautumisia ei ole ollut, joten markkina ei Suomessa kasva. Näin ollen jatkuva liikevaihto kasvanut olemassa olevien asiakkaiden lisämyynnin ansiosta.

Yhtiökokouspalvelut tuki hyvin muuten pehmeää markkinaa. Tämä vaikutus näkyy hyvin kun vertaa H1/H2-vuosipuoliskoja (yhtiökokoukset H1-vuosipuoliskolla).

Kasvanut volyymi toi lisää kannattavuutta.

Jarrutimme koko vuonna meidän kasvuinvestointeja ja pidimme tiukan seulan kiinteissä kustannuksissa.

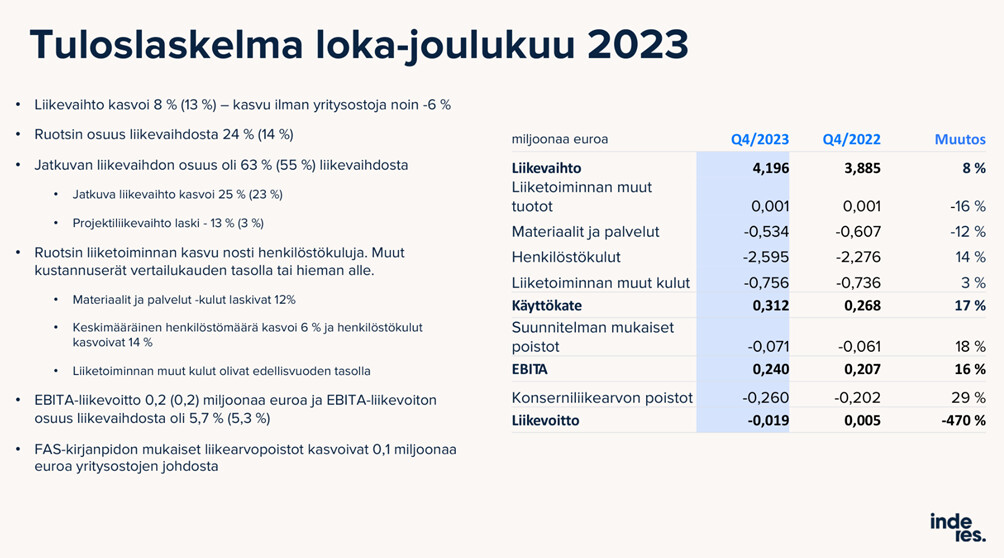

Pehmeä myynti meillä Q4 projektiliikevaihdon osalta.

Siirtymiä, peruuntumisia, kaikissa projektiliikevaihdon osissa.

Jatkuva liikevaihto eteni odotetusti.

Ilman yritysostoja negatiivinen liikevaihto.

Pyrittiin kuitenkin olemaan kulutietoisia, jolloin päädyttiin EBITA:ssa hieman parempaan tulokseen kuin viime vuonna, mutta ei tämä ollut sitä, mitä lähdettiin hakemaan.

Tase on hyvässä kunnossa, rahoitusasema on hyvä ja me olemme nettovelaton yhtiö.

Omasta pääomasta ja sen laskusta ei kannata olla huolissaan.

Muut velat-riviin liittyen maksettu 2,9 M€ velka kassasta tämän tilanteen jälkeen (tiedotteesta: Lisäksi yhtiöllä on 2,9 miljoonaa korotonta velkaa Financial Hearings ja Streamfabriken -yrityskaupasta myyjille. Tämä velka erääntyy helmikuussa 2024 maksettavaksi kokonaisuudessaan).

Uusi alusta avattiin ensin Ruotsissa ja Tanskassa.

Uusi alusta mahdollistaa skaalautuvasti ja stabiilisti pohjoismaisen tarjonnan ristiin kasvattamisen erimaalaisten sisältöjen välillä.

Voidaan tuoda käyttäjille paremmin hänelle sopivia sisältöjä.

Paljon vielä puuttuu ominaisuuksia, jotka ovat olleet vanhassa alustassa, mutta koko ajan kehitetään palvelua.

Vastaanotto on ollut ihan positiivista, vaikka aina uusien palvelujen käyttöönottoon liittyy muutosvastarintaa. Erityisesti yhteisön kanssa käytävä keskustelu on auttanut kehittämisessä.

Voitonjakoehdotus ja yhtiökokous:

Ei ole mitään syytä poiketa voitonjakopolitiikasta.

Jos hallitus tällaista osinkoa ehdottaa yhtiökokoukselle, niin johto pystyy tämän ehdotuksen kanssa toimintaa ja suunnitelmia toteuttamaan.

Miksei omien ostoja? Hallitus tekee sen päätöksen ja siinä pitää aika monia näkökulmia huomioida osakkeen hinnan lisäksi.

Osinko kahdessa erässä, miksi? Listautumisesitteessä sanottiin, että osingon maksamista puolivuosittain suunnitellaan, joten sen mukaan edetään.

2015 meillä oli analyysiliiketoiminta, jota skaalattiin ylös.

Nähtiin, että 2019-2022 oli järkevää laajentaa tuoteportfoliota ja se oli oikea ratkaisu.

Nähtiin 2021-2022, että kotimarkkinan rajat alkaa tulla vastaan: kasvatetaanko tuoteportfoliota vai maantieteellistä aluetta?

Haettiin listautumisella paremmat muskelit kansainvälistymiseen ja nyt ollaan ”Kasvu Pohjoismaissa” -vaiheen alussa.

Voimme olla meidän tuotteista erittäin ylpeitä. Ne ovat yksittäin todella kilpailukykyisiä ja kokonaisuutena todella uniikki paketti, joka olisi sääli jättää vain Suomen markkinoille.

Uskotaan, että pystytään kiihdyttämään meidän kasvua tulevina vuosina.

Edelleen tavoitteena on 30-50 liikevaihdon kasvuprosentin ja kannattavuuden yhteissumma.

Valmennuksissa tupa täynnä listautumista valmistelevia yrittäjiä, mutta että koska joku tulee ja murtaa ensimmäisenä sen jään. En usko, että ensimmäisellä puoliskolla lähtisi vielä padot aukeamaan. Kiinnostusta ja halukkuutta yrittäjillä kuitenkin edelleen on. Pitää saada sijoittajat rohkaistumaan ja ankkurit innostumaan.

Poistuma:

En halua mennä yksittäisiin asiakkaisiin, mutta yleensä kun tulee ostotarjous, niin menee aikaa ennen kuin yhtiö lähtee pörssistä. Ennen poistumista saattaa olla vielä yhtiökokouksia ja muita sopimusvelvoitteita, mutta pienellä viiveellä poistuma lukuihimme vaikuttaa.

Ruotsin analyysisopimukset:

Ei olla tarkkaa määrää julkaistu. Kehottaisin vain seuraamaan, että montako analyysiä on Inderesin palvelussa livenä. Sopimusmäärä on korkeampi kuin livenä olevat analyysit, koska pieni viive on aina liveksi tulemisessa. Kolmas analyytikko palkattu ja ollaan luottavaisia analyysipalvelun kasvun suhteen.

Millä kasvetaan Ruotsissa 2024:

Tapahtuma ja analyysi

Ristiinmyynti ja olemassa olevien asiakkaiden kasvattaminen:

Saattaa olla, että asiakas hakee säästöjä aiemmissa IR-palveluissa, mutta lopulta päädymmekin myymään heille uusia ratkaisujamme, joilla he säästävät (esim. asiakas vaihtaa tiedotejakelujärjestelmän meille ja säästää sen ansiosta)

Yleensä olen jaksanut Mikaelia kiusata kasalla kysymyksiä, mutta nyt meidän pörssin mörnintä on vienyt mehut siitäkin.

Listautumisia ei näy ja kukaan ei jaksa edes innostuneena puhua kuuluisasta putkesta, Mikael siitä puhui mutta siinäkin oli enemmän apaattinen ja tietyllä tavalla toivoton fiilis sen suhteen että nähdäänkö tänä vuonna yhtään listautumisyrittäjää.

Oman position kanssa on omassa salkussani pitkälti klassinen toivotaan toivotaan hetki ja viikoittain saa miettiä että päätyykö heittämään lappua laitaan vai luottaako edelleen tähän Inderesin stooriin ja siihen että homma skaalautuisi.

IR ja webcast puoli on yhtiöllä sen verran hyvin hanskassa että tuntuu että webcastienkin hoidon voisi melkein antaa sille Buffetin kuuluisalle voileivälle, oikea aika, paikka ja ammattitaitoinen henkilökunta vetämään tuotanto läpi kiska kiinni ja seuraavana päivänä uudestaan.

Eniten tässä nyt omaa teesiäni ja myyntinappia kolkuttelee on tämä analyysiliiketoiminnan meininki joka on yhteisön kasvun kannalta se kaikkein kriittiisin osa.

Yhtiöllehän on tavallaan se ja sama milen analyytikko onnistuu liiketoimintaa ennustamaan ja pääasia on että yhtiö tätä kautta tavoittaa mahdollisimman monta eri sijoittajaa ja että yhtiö pääsee mukaan sijoittajan sijoitusuniversumiin potentiaalisena sijoituskohteena.

Iso osa tätä analyysipuoltakin on sometiimien ja analyytikkojen personallisuus, sillä vaikka Inderesiltä analyysia yksittäisenä talona eniten pohjoismaista tällä hetkellä on tarjotakin niin kyllä sitä analyysia saa muualtakin jos analyysin laatu tai analyytikon persoonattomuus ei puhuttele.

Tästä tullaankin sitten siihen että persoonattomuus tietyltä osin leimaa tätä nykyistä korporatoituvaa Inderesiä ja kaikki tekeminen on pitkälti standadisoitu videon kysymyksien järjestyksestä siihen että kaikki pitää aina vääntää rautalangasta.

Vanha kaarti Saulineen ja Juhineen on laittanut omaa persoonaansa peliin erilaisten pitkien podien muodossa ja out of office pätkineen jossa näkee vähän muutakin puolta kuin sitä että miten yhtiö x suoriutui tällä kertaa verrattuna omiin tai konseus odotuksiin ja miltä yhtiön arvostus näyttää P/E luvulla mitaten tulevien kahden vuoden ennusteilla.

Kaiken kaikkiaan uskoni tähän alkuperäisen Inderesin tarinaan osakeanalyysin demokratisoimiseksi ja anarkistisiin nuoriin analyytikoihin jotka uskaltavat ottaa myös näkemystä rakoilee, analyysit menevät pitkälti niin että target heitetään muutaman prosentin päähän kurssista ja kaikki viestintä on tasaisen harmaata massaa jossa varotaan ettei kukaan aiheesta vahingossakaan suutu.

Vaikka tämäkin lopulta muodostoi aikamoiseksi “ränttäämiseksi” niin kehuja vielä @Frans-Mikael_Rostedt@Tomi_Valkeajarvi suuntaan jotka ovat aktivoituneet muissakin ketjuissa kuin työn puolesta pakollisissa ketjuissa.

Lisäksi pakko vielä erikseen kehua mitä @Isa_Hudd tekee toisella kotimaisella niin twitterissä kuin muissakin medioissa.

Enemmän tätä löysin rantein tosissaan tekemistä ja vähemmän tylsää pönötystä.

Katsellaan jos CMD vahvistaisi uskoani siihen että tämä tarina ei ole vielä rikki ja tätä kannattaa omistaa jatkossakin, osinkopuolue vain nurkkaa tätäkin ja heidän haaveinaan on todennäköisesti Cibus henkinen kuukausittainen tilisiirto jossakin hamaassa tulevaisuudessa.

Tässähän on @TJT nyt se juttu, että Inderesin muuntautuminen IR-tuotetaloksi on edellyttänyt avainhenkilöriippuvuuden minimointia, kun taas sinä ja iso osa yhteisöaktiiveista varmaankin toivoisi Inderesin strategian vastaisesti avainhenkilöriippuvuuden maksimointia. Tän firman pointti on myydä asiakasyrityksille sijoittajatuotteita ja sitten saada mahdollisimman paljon silmäpalloja niille tuotteille. Sä oot siinä mielessä ihan samalla tavalla polttoainetta Inderesille, kuin vaikkapa Facebookille heidän alustallaan. Aluksi pitää toki viihdyttää käyttäjiä että saadaan kriittinen massa, mutta siinä vaiheessa kun markkinoista saadaan kaapattua riittävän suuri osa (kuten Suomesta), niin ei sillä sisällöllä enää ole niin paljoa merkitystä. Juoksupyörä pyörii eikä vaihtoehtoja ole. Vai mihin lähtisit täältä? Sijoittaja.fi? Salkunrakentaja.com? Sijoitustieto.fi? Pfft :D. Saatat lähteä täältä hetkeksi, mutta kun osarikausi käynnistyy niin olet pakotettu palaamaan jonkin Inderesin tuottaman median ääreen, halusit sitä tai et. Ja siksi sen sisällön laadulla tai luonteella ei enää ole paljoakaan merkitystä, koska vaihtoehtoja ei ole.

Tässäkin sitten palataan sitten lopulta tuohon hieman filosofiseen kysymykseen mitä yritin edellisen viestini sisään piilottaa.

Mitä Inderes haluaa oikeasti olla?

Sijoitustiedon demokratisoida joka omalla analyysillaan tekee pohjoismaista maailman tehokkaimmat osakemarkkinat? Mediayhtiö joka kasvattaa uusia kasvoja putoksen hengessä samalla kun vanhat naamat lähtevät tekemään rahaa pankkiiriliikkeeiden kasvoina?

Avainhenkilöiden kassakone jossa pyritään maksimoimaan kassavirta x vuotta eteenpäin että eläkerahat saadaan osinkoina kasaan ja alamäen lähestyessä kaupataan Alma Medialle?

Mikael ja hallitus tai ehkä tarkemmin kolme isoa omistajaa tietävät mitä he tältä firmalta haluavat, toki sekin on mahdollista että kolmikon saunailloissa käydään voimakastakin debattia Inderesin suunnasta ja pieleen menneistä analyyseistä.

@Mauri Kun siellä piireissä pyörit niin ehkä kannattaa pitää tätä esillä kabineteissakin. Jokin muutos on huomattu, ja yhteisö oireilee. Siihen kannattaa suhtautua tietyllä paranoiajalla, eikä vain ampua viestintuojaa.

Ristiriita on tietysti sama vanha. Firman täytyy palvella sijoittajaviestintää ja se näkyy analyysissä. Mutta nyt kun asiakkaille myydään kalliita kokonaisratkaisuja niin onko se muuttanut jotain yhteisön haitaksi? Yhteisö hyötyisi räväkämmästä analyysistä:

”Tää rakennusfirma on menossa konkurssiin. Myy kun vielä ehdit”

”Idea on hyvä, mutta saatavia on enemmän kuin liikevaihtoa. Tarkista TJ:n taustat.”

”Varainhoitotalo reagoi markkinan muutokseen generoimalla tekosyitä ja pimittämällä tietoa osuudenomistajilta. Vahva MYY luottamuspulan vuoksi.”

Onko kyseessä vain karhumarkkina ja syklinen apatia? Vai onko jotain syvempää?

Inderesin yhtiöketju on mukava poikkeus. Täällä puhutaan jopa firman sielusta ja tarkoituksesta . Muualla keskustelu pyörii vain osingojen ja omien ostojen ympärillä kun asiantuntijat ovat kaikonneet (boring AND useless ).

Itseänikin aihe väsyttää kun Mikael Rautanen jo kirjoitti niin hyvän vastineen aiemmin. TJT:n viesti vaan resonoi kovin. Mietin että hallituksen yhteisöjäsen olis ehkä tarpeen juuri tällaisten asioiden esiinnostamista varten.

Ei mitenkään pahalla ketään kohtaan vaan objektiivinen mielipide: IMO ei Inderesillä ole ollut ketään niin räiskyvää persoonaa sisältöä tekemässä, että ihan pelkästään heidän takiaan videoita katselisi. Omasta mielestä sisällön tarjoama informaatio on ollut se juttu.

Hienoa, että näillä asioilla tuntuu olevan kasvavissa määrin merkitystä yhteisölle ja näkemyksiä annetaan rohkeasti.

Pohdiskelin kahvihuoneella pari viikkoa sitten tätä samaa asiaa (en viitsi ihan koko viestiä kopioida, kun on pitkän puoleinen):

En itse kaipaa ehkä niinkään mitään erityisen räiskyvää analyysiä, provosoivaa sisällöntuotantoa tai suoranaista viihdettäkään (vaikka hatunsyönti-live kyllä kelpaisi), mutta sellaista sielun peliin laittamista ja henkilökohtaista suhdetta erityisesti analyytikoihin kaipaan.

Yritän kiteyttää omaa ajatteluani. Ja tämä on siis vain minun näkemykseni, joka ei välttämättä edusta mitenkään laajemmin yhteisön näkemystä. Voi olla, että monille nimenomaan viihteellisempi ote olisi tervetullutta. Tai poikkeuksellisen rohkea ja provosoivat näkemykset. Tätä voisi jopa hieman yhteisöltä jollakin kyselypatterilla selvitelläkin.

Kuten jo aiemmin kirjoitin, jos sijoittajan ja analyytikon ainoa vuorovaikutus tapahtuu standardimuotoisen analyysin kautta, ei henkilökohtaista suhdetta synny. Vakioitu miten-kvartaali-meni-omin-sanoin -haastattelukaan tuskin jaksaa suuria massojan värisyttää. Näin analyytikoista tulee massatuotettuja rattaita koneistoon, jotka ovat ehkä helposti korvattavissa, mutta eivät kuitenkaan tuota enää mitään niin kiinnostavaa, että heidän äärelleen palattaisiin yhä uudelleen ja uudelleen.

Luulen, että nykyään analyytikko voisi olla Inderesillä pari-kolme vuotta hommissa ja vaihtaa sen jälkeen työpaikkaa muualle ilman, että sitä heti edes huomattaisiin. Se voi toki vähentää yhtiön avainhenkilöriskiä, mutta kaikista muista kulmista katsottuna se on aika surullista.

Olen ihan satavarma, että kaikilla viimeisen 1-3 vuoden aikana taloon tulleilla analyytikoilla on sellaista osaamista, sellaista kokemusta tai sellaisia intohimon kohteita, joista kannattaisi kirjoittaa tai puhua muissakin formaateissa kuin standardianalyysein.

Saihan esimerkiksi Paulin Kempower-bullero -tuokio käsittääkseni todella kiitollisen vastaanoton. Itse ainakin tykkäsin kovasti. Siinä oli jotain pieniä kaikuja hatunsyönti-livestä. Ja muitakin hyviä yksittäisiä välähdyksiä kyllä toisinaan näkyy, joten eihän tilanne mitenkään toivoton ole.

En tiedä onko kulttuuri yhtiön sisällä muuttunut hulabaloo-vuosien kritiikin alla varovaisemmaksi tai onko jopa listautuminen jäykistänyt tyyliä? Onko analyytikoiden taustalla kasvattaminen tietoinen valinta (perehdytysprosessiahan on ymmärtääkseni kehitetty paljon), jonka tarkoitus on valmistella analyytikoita tehtävään, jossa voi pahimmillaan saada kohtuutonta ja henkilökohtaistakin kritiikkiä (ollaanko me sijoittajat itse aiheutettu tämä )?

Niin tai näin, ihmisiä kiinnostaa toiset ihmiset. Toiset ihmiset saavat meidät toimimaan, seuraamaan ja sitoutumaan. En usko, että yrityksiin sitoudutaan niin vahvasti. En etsi lähdeviitteitä, mutta olen aika vakuuttunut, että tähän tulokseen ovat tulleet tutkijatkin.

Tai ehkä silloin, jos yrityksen koetaan henkilöityvän tiettyihin ihmisiin - kuten Inderes tähän saakka - voi yhtiökin herättää tunteita ja sitoutumista. Mutta jos vähitellen ihmiset häivytettäisiin ja tilalle kaikkeen vuorovaikutukseen tulisi kylmät vakioprosessit, niin ei se kyllä hyvää lupaisi.

Lisää ihmisiä esiin, kiitos (kukin omilla vahvuuksillaan ja intohimoillaan ratsastaen).

Kun puhutaan Inderesistä omistuksena, niin omistajanäkökulmasta reilun 10 hengen firman (2016) avainhenkilöriskit ovat moninkertaiset verrattuna 120 hengen firmaan (2023). Pyrin siis viestimään, että avainhenkilöriippuvuutta on pienennetty kokoluokan kasvun kautta. Ja jos Inderes ei olisi jatkuvasti uudistunut ja kasvanut, niin en tiedä olisiko täällä kovin pitkään moni viihtynyt töissä, nyt täällä ihmiset on kasvaneet yhtiön mukana ja yhtiö ihmisten mukana. Yhtiö seisoo kasvun jälkeen tukevammilla jaloilla ja toiminnan jatkuvuus on vahvemmalla pohjalla. Jokainen osa voi silti maksimoida täydellä sydämellä työn tekemisen.

Tämä on hyvä näkökulma. Persoona ja inhimillisyys avainkäsitteinä. Turkulaisen putkiasentajan tarina heiluttaa finanssialan mannerlaattoja.

Pahoittelut Teemu unohdimme palata tähän aiheeseen webcastissa! Syksyllä varmaan lähes jokainen IR Pohjoismaissa huomasi, että markkinatutkimusyhtiöt kampasivat haastatteluin IR-markkinaa varsin intensiivisesti kartoittaakseen eri toimijoiden kenttää. Tästä muutamaa kuukautta myöhemmin tuli nämä uutiset pääomasijoittajien siirroista.

Mistä tämä kertoo? Selkeästi joku muukin on tunnistanut tämän kiinnostavana markkinana kasvun ja arvonluonnin näkökulmasta, toimiala houkuttelee sijoittajien pääomia (IR-softa on ollut tähän mennessä tutkan alla menevä marginaalinen niche softamarkkinassa). Pääomasijoittajat osaavat usein hommansa ja parhaimmillaan kehittävät näistä firmoista entistä vahvempia toimijoita markkinalle, joten kirittäjiä saamme ja toimiala uudistuu. Se on hyvä sijoittajille ja yhtiöille. Mekin lähdimme tähän markkinaan, koska se tarvitsee kilpailua. Näistä verrokeista vielä mainittakoon, että osalla näistä tarjooma menee ns reg-tech / compliancen alueelle, missä Inderes ei toimi.

Numeronikkareille ja taloudellisten yksityiskohtien ystäville vielä iltalukemisiksi täysimittainen tilinpäätös 2023, olkaa hyvät

Kiitos taloustiimillemme vielä upeasta työstä, tällaisen kasaan laittaminen on iso homma, mutta tilkkareilta saatiin taas kuulla pelkkää kehua ja vihreää

Kiitos kehuista ! Koko sydämelläni olen aina, ja tulen aina tekemään. (For me, there is no other way…). Koko :llä kuitenkin mahdotonta tehdä hommia, jos esim ympäristö on väärä. Eli, kuulostaa ehkä kliseemaiselta, mutta: I Inderes + koko Inderes:in tiimi!! On todella helppo “juosta ympäri Tukholmaa” Inderesin “brändilähettiläänä” <3 : I our values and I truly belive in them !!

Kun Tukholmassa minulta kysyttiin "eikö “Demokratisering av informationen på den finansiella marknaden” ole hieman liiankin high fly (en muista suoraan, mutta liiankin korkealentoinen + “too ambitious”), niin vastasin suoraan: - Ei missään nimessä! For me, it is the real reason why I get up in the morning (!).

Ja tämäkin suoraan sydämestäni <3! Työpaikkoja on monenlaisia. MUTTA: on vain yksi Inderes

Jonnet ei muista, mutta Indereshän oli aikoinaan edelläkävijä analyysiteknologiassa ja tekoälyssä ja teillä oli monta mielenkiintoista hanketta, joiden vaikutus osakekurssiin olisi voinut olla tämän päivän tekoälyhuumassa mahdollisesti kymmeniä ellei satoja miljoonia euroja, jos niitä ei olisi aikoinaan tapettu. Rasseakin markkinoitiin aikoinaan (hieman kieli poskessa?) mahdollisesti Suomen kehittyneimpänä tekoälybottina

Onko Rasse tai Rane tai joku vastaava ratkaisu mahdollisesti tekemässä paluun tulevaisuudessa?

Inderesillä on huomioitu selvästi aiempi nurina avainhenkilöiden vähäisemmästä näkyvyydestä ja yleisestä korporaatiofiiliksestä. Foorumilla on näkynyt selvästi enemmän analyytikoita kommentoimassa viime aikoina, myös höntsäketjuissa. Kiva että olette lisänneet presenssiä, eloisampi fiilis mielestäni on ollut.

Myös Vernerin uusi(?) formaatti analyytikkohaastatteluihin, joissa on enemmän epästrukturoitua sisältöä, viihteellistyyttä ja roast-henkeä, on mielestäni oikein freesi. Se että ebit-marginaali laski 0,3% sopii paremmin kirjoitettuun formaattiin (raportti) kuin puhuttuun. Sen sijaan tällainen pohdiskelu ja haasto, että onko yritys hyvä sijoitus pitkällä aikavälillä (vapautuneena 12kk aikajänteen kahleista, jota ei videoformaatissa tarvitse noudattaa) antaa kirjallisen raportin kylkeen selvää lisäarvoa.

Kiitos vaivannäöstä ja yhteisön moninaisiin toiveisiin vastaamisesta

Huikean nostalgisia nostoja! Mä voin vastata tähän, olin tekemässä Rane-robottia ja nykyään teen enenevissä määrin tekoälykokeiluja täällä Inderesillä.

Ja muuten yleisesti ottaen Rassen blogissa on linjattu asiasta osuvasti: “Tavoitteemme on vain omaksua uutta teknologiaa ja uusia menetelmiä rohkeasti ja ensimmäisenä käyttöömme. Kaikki uudet jutut ei tietenkään toimi, mutta se ei haittaa, jos epäonnistumisen kulttuuri on kunnossa. Maailmassa on joka päivä enemmän uusia mahdollisuuksia niille, joilla on rohkeutta kokeilla.” Tämä pätee kyllä pitkälle nykyäänkin.

Yleisesti siitä, miten tekoälyä käytetään työnteossa Inderesillä on vastanneet reilu kuukausi sitten esim. Vepu ja Tommi. Eipä siis käsitellä nyt sen kummemmin työn tehokkuuden parantamista, vaan visioidaan vastuuttomasti tulevilla näkyvillä tekoälyominaisuuksilla.

Sekä Ranen että Rassen käyttötapaukset olisi nykyään täysin mahdollista tuoreimmilla tekoälyhäkkyröillä ja niistä saisi varmasti huomattavasti paremmat nykyään.

Rassesta

Chatbotteja ollaan mietitty parissa yhteydessä, mutta toistaiseksi sen suunnan kokeiluihin ei olla vielä kovin syvälle uitu. Yksi helppo tapa tehdä Rasse 2.0 olisi tehdä Custom GPT, mutta sitä varten loppukäyttäjä tarvitsisi ChatGPT Plus -tilauksen, jolloin käytöstä tulisi peruskäyttäjälle aika kallista. Lisäksi datan laadussa on hieman tekemistä, sillä meidän data elää hieman sekaisin eri järjestelmissä ja PDF:issä. Lisäksi ei voida pörssiyhtiönä (ja muutenkin vastuullisena eurooppalaisena yhtiönä) heitellä mitä tahansa dataa huoletta jenkkeihin (minkä kuluttajarajapinnan tekeminen Custom GPT:n päälle vaatisi). Näiden haasteiden ratkaisu vaatisi siis aika paljon customia työtä, eikä chatbotin kustannus/tuottosuhde ole ainakaan vielä puoltanut prioriteetin nostoa tech-tiimin työlistalla.

Huomatkaa muuten, että me emme ole estäneet ChatGPT:n botilta pääsyä Inderes.fi:hin, eli jos teillä on käytössä ChatGPT Plus, niin voitte kokeilla chättäillä sen kanssa Inderesin sisällöistä. Kuva alla.

Rane taas on huomattavasti suoraviivaisempi otus. Esimerkiksi GPT-4 -mallihan on erittäin hyvä tiivistämään sisältöjä ja jos Rane 2.0:lle vielä antaisi pohjaksi samanlaisen standardoidun datasetin, kuin mikä alkuperäisellä Ranella oli käytössä, saisi noista sisällöistä tekstin kannalta huomattavasti mielenkiintoisempia. Alkuperäinen Ranehan kykeni sanomaan saman asian muutamalla tavalla, mutta se alkoi lopulta aika nopeasti toistamaan ärsyttävästi itseään.

Ranen haaste tulee kuitenkin siitä, että Rane 1.0:n hyötyjä ei koettu missään vaiheessa kovin suuriksi. Jos tuosta linkistä hyppää vaikka tuohon ensimmäiseen Alma Median uutiseen, huomaa aika nopeasti, että nopeammin tekstin asiasisällön pystyy omaksumaan lukaisemalla kommentin kyljessä olevan taulukon. Vaikka Rane pystyikin pureskelemaan jokaisen taulukon osan ja sanomaan esimerkiksi “Tulos ennen veroja vastasi odotuksiamme” ja “Oikaistun liikevoiton osalta Alma Media ylsi hyvin ennusteisiimme”, niin palautteissa tuli aika vahvasti esille se, että taulukon kirjoittaminen auki ei oikein palvellut ketään. Ehkä miettimällä käyttötapaus uudestaan Rane saattaisi kyetä tekemään paluun, mutta kuten Rassenkin osalta, vielä mitään killeri-ideaa ei ole tullut, siinä määrin, että olisimme saaneet Ranen kehitystyötä priorisoitua kovin korkealle backlogilla.

Muut idikset

Vaikka Rasse tai Rane ei ehkä tekisikään paluuta, paljon erilaisia tekoälysisältöjä on mietitty ja kokeiluja tehdään jatkuvasti. Alla kerron hyvin avoimesti erilaisia ideoita, mutta huomioikaa, että tässä ei nyt oteta kantaa siihen, että onko jokin näistä ideoista joskus näkemässä päivänvalon. Kertokaa kuitenkin, mikäli näistä tulee ideoita tai ajatuksia.

Olemme testailleet automaattisten transkriptien tekemistä Inderesin omistamalla Videosync-alustalla julkaistuista osavuosikatsauksista. Tästä melkein uskallan luvata näkyviä pilotteja lähikuukausina.

Yksi suhteellisen pitkälle viety kokeilu on tiedotteiden tiivistäjä, josta koodikin on tehty miltei valmiiksi, mutta ominaisuus odottelee vielä pieniä viilailuja ja testauksia. Ajatuksena on, että saisit valitsemallasi kielellä mistä tahansa pörssitiedotteesta Inderes-alustalla tiivistelmän. Tämä auttaisi esimerkiksi perkaamaan Ruotsin tai Tanskan tiedotevirtaa läpi mielenkiintoisten tiedotteiden osalta (vaikkei osaisi kieltä). Tässä ideassa haasteina on tekoälysisällön laadun luotettavuus, kustannukset (tiedotteita julkaistaan ihan tolkuttomasti) ja toisaalta kysymys siitä, että olisiko tästä kovin paljoa hyötyä. Myös Inderes-alustan uudistus on ollut jo pidempään korkeimpana priolistalla, mikä on hieman jarruttanut nice-to-have ominaisuuksien tekemistä.

Yksi tuoreimmista ajatuksista, joita olemme pallotelleet, liittyy Inderesin keskustelufoorumiin. Olemme hyvin alustavasti testanneet kiinnostavimpien ketjujen tuoreimpien viestin sisältöjen tiivistämistä esimerkiksi sisäiseen käyttöön, yhtiösivuille tai erillisiksi uutisiksi.

Myös text-to-speech äänimallit kehittyvät jatkuvasti, minkä myötä olemme tutkineet mahdollisuuksia tehdä Inderesin sisällöistä automaattisesti kuunnelmia.

Inderes.fi:n hakua parannetaan luonnollisesti koko ajan ja sen osalta olemme kokeilleet ja kartoittaneet erilaisia teknologioita. Tässä haku voisi toimia ainakin älykkäämmin kuin normaalit tekstihaut, mutta tässä saattaisi tulevaisuudessa olla esimerkiksi Rasselle comebackin paikka.

Paljon ideoita on ja kokeiluja tehdään jatkuvasti. Ja ideoita otetaan vastaan mielellään! Varmasti tämänkin vuoden aikana saadaan enemmän ja enemmän tekoälyavusteisia juttuja tuotantoon. Meille tekoäly ei kuitenkaan ole itseisarvo vaan uskaltaisin väittää, että näemme tekoälyn samalla tavalla kun teknologian yleisemminkin; se luo “mahdollisuuksia niille, joilla on rohkeutta kokeilla”.