Voisi ajatella puolivuotisosingon (koska neljännesvuosiosinko suuren määrän omistaessa hyvin vähän osakkeita) olevan jo pelkästään likviditeetin kannalta hyvä vaihtoehto. Kun omistajista merkittävä osa on piensijoittajia ja suuristakin yksityishenkilöitä, niin uskoisin omistajan kassavirrallisestikin tuon olevan mukava vaihtoehto.

10 tykkäystä

Ei ihan kaikkea sijoittamiseen liittyvää ehdi lukemaan, mutta pitää mainita, että tämä on meille suomalaissijoittajillekin todella positiivista.

Itselle suurin syy, miksi en ulkomaalaisiin sijoita, kun ei niistä kunnollisia analyyseja löydy ja itse tekemänä jää väkisinkin yritysten ja lehtiartikkeleiden varaan joka jä sellaisenaan erittäin sha-sha-sha-shallow vaihtoehtona.

Esimerkiksi olen pyrkinyt seuraamaan UMG omistustanu, muttei oikein ole kunnollista käryä, miksi hitossa se on noussut vuodessa liki +50%. Toki itsellä oli sijoittaessa tiettyjä näkemyksiä, mutta oliko ne nämä syyt vai jotain muita syitä.

Menikö oikein vai kävikö vain hyvä tuuri. Tässä kohtaa pakko ottaa hattu pois päästä, kun en osaa varmaksi vastata. ![]()

H&M hyvä valinta meille Stockmann-sijoittajille, koska ala ja raportoi tuloksen Stockmannia aikaisemmin.

Oli kyllä niin hieno lukea raporttia ja todeta, on se hienoa omistaa Lindexiä. ![]()

Valitkaa pro bonot yhtä hienosti jatkossakin.

22 tykkäystä

@Sara_Antonacci haastatteli lyhyesti päälyytikkoa Antti Viljakaista.

Our Head of Research Antti Viljakainen has a one on one with Sara. He reveals his job description and tells when he started as an analyst and what kind of companies he covers. Antti also enlightens us about what the term accumulate really means!

Content: 00:00 Introduction 00:29 Head of Research job description 01:45 When Antti started as an analyst 02:03 What kind of companies Antti covers 02:32 What “Accumulate” really means

Tämä ja muita kiinnostavia videoita löytyy Inderes Nordic-kanavalta, jossa on jo 620 tilaajaa. Kannattaa ehdottomasti tilata kanava, koska sinne tulee usein hyvää materiaalia niin englanniksi kuin ruotsiksi.

17 tykkäystä

Inderes ja Efecte solmivat kolmivuotisen sopimuksen sijoittajaviestintäratkaisujen toimittamisesta

Inderes ja Efecte ovat solmineet kolmivuotisen sopimuksen koskien sijoittajaviestinnän ratkaisuja. Sopimus kattaa tilausanalyysin, yhtiökokousratkaisun, osavuosikatsausten verkkolähetykset, tiedotejakelujärjestelmän sekä sijoittajasivut. Sopimus on jatkoa pitkään jatkuneelle yhteistyölle.

”Inderes on paketoinut viime vuosina laajentuneen tuotetarjooman pörssiyhtiölle selkeäksi ja helposti ostettavaksi kokonaisuudeksi, mistä yhteistyö Efecten kanssa on hyvä esimerkki. Pörssiyhtiö saa nyt yhdeltä luukulta tarvittavat teknologiat ja palvelut, joiden avulla palvella sijoittajia tehokkaasti. Hallinnoimalla kokonaisuutta pystymme automatisoimaan lukuisia sijoittajaviestintään liittyviä manuaalisia työvaiheita asiakkaan puolesta”, kommentoi Inderesin toimitusjohtaja Mikael Rautanen.

”Inderes toteuttaa sijoittajaviestinnän kentässä samaa missiota, mitä Efecte toteuttaa palvelun- ja identiteetinhallinnan markkinalla: auttaa asiakkaita digitalisoimaan ja automatisoimaan toimintaansa. On ollut ilo syventää Efecten listautumisesta asti jatkunutta yhteistyötä Inderesin kanssa”, kommentoi Efecten sijoittajasuhdejohtaja Lari Nikkanen.

45 tykkäystä

Q3-katsaus lähestyy, sekä verkossa että paikan päällä(Sanomatalossa) pääsee seuraamaan tulosjulkistusta: Inderes julkaisee tammi−syyskuun 2023 liiketoimintakatsauksen 31.10.2023 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

17 tykkäystä

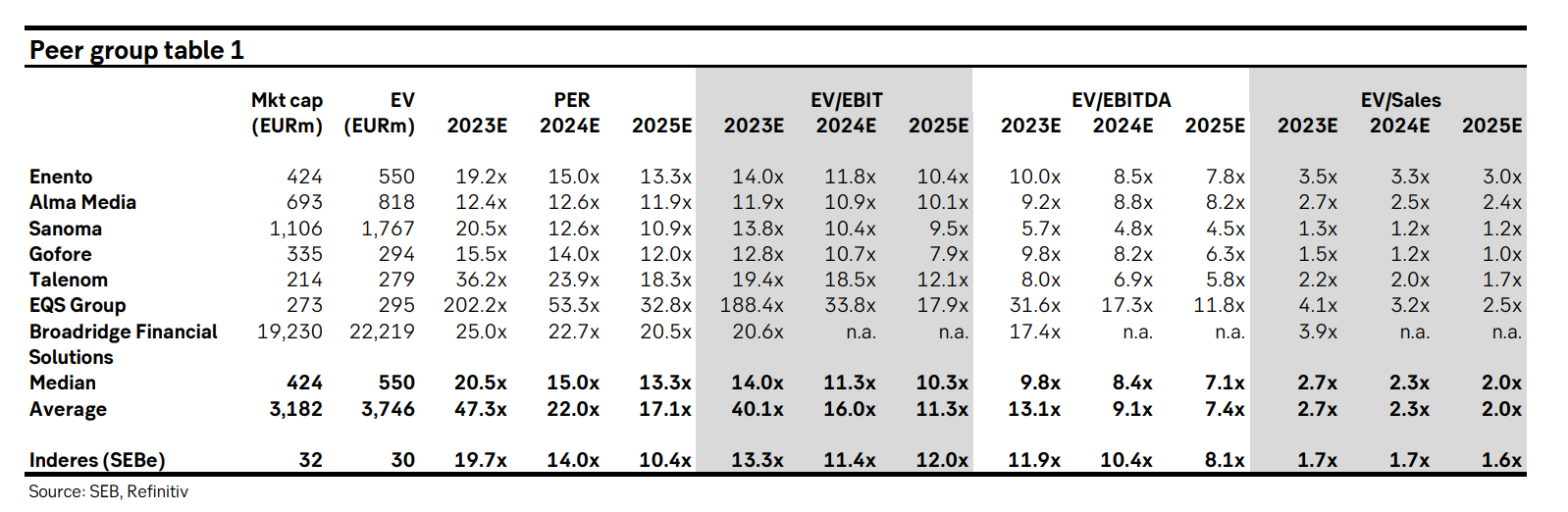

SEB on päivittänyt Inderesin ennusteet synkemmäksi. Käypä arvo on SEBin mukaan 17-19 euroa (23-26) :

34 tykkäystä

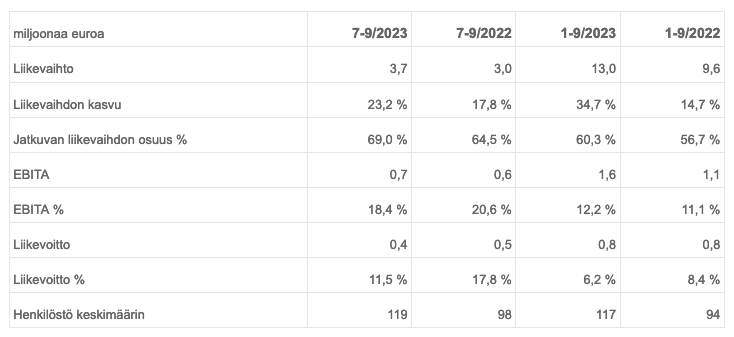

Keskeiset tapahtumat tammi–syyskuussa 2023

- Liikevaihto kasvoi 34,7 % (14,7 %) ja oli 13,0 (9,6) miljoonaa euroa

- Jatkuva liikevaihto kasvoi 43,4 % (26,0 %) ja oli 7,8 (5,5) miljoonaa euroa, jatkuvan liikevaihdon osuus oli 60,3 % (56,7 %) liikevaihdosta

- Projektiliikevaihdon kasvu oli 23,4 % (2,8 %) ja projektiliikevaihto oli 5,1 (4,2) miljoonaa euroa

- EBITA-liikevoitto oli 1,6 (1,1) miljoonaa euroa ja EBITA-marginaali oli 12,2 % (11,1 %)

- Inderes toimitti palveluita 426 (190) pörssiyhtiölle Suomessa ja Ruotsissa viimeisen 12 kuukauden aikana

- Inderes-yhteisön aktiivinen jäsenmäärä kauden lopussa oli 72 (75) tuhatta, laskua vuoden takaisesta 4,0 % ja kasvua edellisneljänneksestä 4,3 %

Keskeiset tapahtumat heinä–syyskuussa 2023

- Liikevaihto kasvoi 23,2 % (17,8 %) ja oli 3,7 (3,0) miljoonaa euroa

- Jatkuva liikevaihto kasvoi 31,9 % (29,6 %) ja oli 2,6 (2,0) miljoonaa euroa, jatkuvan liikevaihdon osuus oli 69,0 % (64,5 %) liikevaihdosta

- Projektiliikevaihdon kasvu oli 7,3 % (1,0 %) ja projektiliikevaihto oli 1,2 (1,1) miljoonaa euroa

- EBITA-liikevoitto oli 0,7 (0,6) miljoonaa euroa ja EBITA-marginaali oli 18,4 % (20,6 %)

- Henkilöstömäärä katsauskauden päättyessä oli 120 (95)

Avainluvut

Ohjeistus tilikaudelle 2023

- Liikevaihto ylittää 17,0 MEUR

- Suhteellinen kannattavuus EBITA-prosentilla mitattuna paranee edellisestä vuodesta (9,4 %)

Näkymien taustat

- Yhtiön päätuotealueiden kohdemarkkinoiden ei odoteta kasvavan vuonna 2023

- Pörssien listautumisaktiviteetti säilyy vähäisenä

- Kansainvälisen liikevaihdon arvioidaan kasvavan vahvasti Streamfabriken ja Financial Hearings -yrityskauppojen johdosta

- Kansainvälisen liiketoiminnan ylösajo sekä tuotekehityspanostukset nostavat kustannustasoa

Toimitusjohtaja Mikael Rautanen:

Inderesin strategia etenee markkinan voimakkaasta vastatuulesta huolimatta. Jatkuva liikevaihto kasvoi kolmannella neljänneksellä 32 % ja muodosti 69 % liikevaihdosta. Taustalla oli niin orgaaninen kuin yritysostojen tuoma kasvu. Tuoteportfolion vahvistumisen ansiosta kasvatamme asiakasmääriä ja voitamme osuuksia markkinassa, jonka arvioimme tänä vuonna suhdanteesta johtuen laskevan.

Projektiliikevaihdossa olemme nähneet kesästä alkaen heikkoutta kaikissa liiketoiminnoissa Suomessa. Tämä johtuu asiakkaiden varovaisuudesta sekä listautumisprojektien jäätymisestä. Arvioimme projektiliikevaihdon heikkouden jatkuvan loppuvuonna, mutta olevan väliaikaista.

Kannattavuus pysyi kolmannella neljänneksellä hyvällä tasolla ja EBITA-% oli 18 % (21 %). Hyvän kannattavuustason taustalla olivat kustannushallinta Suomessa sekä hallittu kasvustrategian toteutus. Pitämällä huolta kannattavuudesta ja kassavirrasta varmistamme liiketoiminnan terveen perustan sekä edellytykset kestävälle kasvulle.

Webcast-tilaisuus

Inderes järjestää tulosinfon tänään klo 9.30. Tilaisuudessa toimitusjohtaja Mikael Rautanen esittelee katsauksen pääkohdat sekä yhtiön strategian etenemisen ja talousjohtaja Mikko Wartiovaara käy läpi katsauskauden taloudelliset luvut.

Tulosinfoa voi seurata suorana webcast-lähetyksenä osoitteessa: Inderes liiketoimintakatsaus Q3 / 2023. Osallistujat voivat tuttuun tapaan esittää lähetyksen aikana kysymyksiä videoalustan chat-toiminnon kautta tai käyttämällä alustan talk back -puheominaisuutta.

53 tykkäystä

Sanoisin, että torjuntavoitto, vaikka niukasti SEBin optimisti-ennusteista jäätiin. Pelkäsin, että ohjeistusta otetaan liikevaihdon osalta alas, mutta onneksi ei.

Tässä SEBin pari viikkoa vanhan rapsan arvostuksia. Jos tuosta nyt niukasti jäädään, mutta toisaalta markkina-arvo on laskenut 32 M€ → 29 M€, niin kertoimet taitaa olla kokolailla oikealla pallokentällä. Pidän ihan sopuhintaisena. Joskus sen seuraavan nousukauden on kai jopa Helsingin pörssissä pakko tulla vielä eteen.

30 tykkäystä

Tässä on vielä SEB:in ajatuksia. ![]()

Inderes reported sales broadly in line with our estimate and the EBITA came in some EUR 0.1m below our estimate. The organic growth was broadly flat during the quarter as the continued healthy performance in the recurring business (number of commissioned research up 8% y/y) was offset by weakening market momentum on the project business side. The company repeated its guidance for the full year, which in our view is reachable, but has no room for weakening performance.

16 tykkäystä

Näkyykö muilla Q3-live???

4 tykkäystä

Kyllä

4 tykkäystä

Tämä on siinä mielessä hauska, että SEB:n liikevaihtoennuste oli 3,8 meuria, kun toteutunut oli 3,744 meuria. Jostakin kun olisi saanut kaivettua kuusi tonnia, niin olisi luku pyöristynyt ennusteeseen! Toki alemmilla riveillä eroa oli enemmän.

Jäin vielä miettimään tuota yhteisön aktiivisten käyttäjämäärän kasvua. Olen tässä pitänyt arimattialhankomaisesti kirjaa Inderesin eri kanavien kävijä-/tilaaja-/seuraajamääristä. Tässä lista joistakin kanavista. Luvut on yritetty muistaa tarkistaa aina kvartaalin lopussa vaihtelevalla menestyksellä.

| Kanava | Q3 2022 | Q2 2023 | Q3 2023 |

| Foorumi FI | 21240 | 21058 | 21086 |

| Foorumi SE | 115 | 141 | 162 |

| Foorumi DK | 39 | 83 | 88 |

| YouTube | 21300 | 23100 | 23600 |

| YouTube Nordics | 271 | 459 | 625 |

| 23792 | 25000 | 25000 | |

| FB:n Osakesijoittaminen-ryhmä | 57000 | 60600 | 60600 |

| 10000 | 10400 | 10600 | |

| TikTok | 4312 | 5068 | 5843 |

| 4442 | 5375 | 5546 | |

| HCA LinkedIn | 7557 | 8189 | 8335 |

Pohdin asiaa siis siksi, koska en näe muissa kanavissa vastaavaa hyppyä Q2->Q3 kuin aktiivisten yhteisön jäsenien määrässä oli, n. +3000. Muistaakseni tuo luku lasketaan jotenkin niin, että kuinka moni käyttäjä on kirjautunut nettisivuille vuoden aikana. Voisiko tähän siis vaikuttaa esim Ruotsissa yhteisöön liittyneet jäsenet tai vaikkapa HCA:n käyttäjien siirtyminen inderes.dk-alustalle? Nämä eivät kuitenkaan näytä foorumille asti eksyneen. Osaisiko esim @Verneri_Pulkkinen vastata tähän tarkemmin?

Kun kasvun ajureita ei uskallettu webcastissa ennustella, niin laitetaan omaa kroppaa kehiin. Luulisi AMG-palvelun ainakin olevan yksi sellainen. Vaikeneminen viitannee myös yritysostoon. Lisäys: tai sitten kasvun puutteeseen. ![]()

E:

Ostan tämän näkemyksen.

E2:

Ymmärrän toki tämän ja asetin tietoisesti kysymyksen ehkä hieman provokatiivisesti, jos sieltä jotain lipsahtaisi.

Kysymyksen olisi voinut asettaa vaikka siten, että missä ovat kehityksen painopisteet vuonna 2024, jolloin vastaus olisi varmaan ollut AGM, IR-palvelut ja analyysin myynti Ruotsissa tmv. Tämä ei kuitenkaan takaisi kasvua. Näen siis mahdollisuutena, että markkinan jatkaessa mörnintää, kasvu voi olla tiukassa ensi vuonna.

Fiksuna miehenä ja taitavana kommunikoijana toimitusjohtaja ei mennyt tähän lankaan.

31 tykkäystä

Hei! ![]()

YAU on tosiaan 12kk aikana sisäänkirjautuneet aktiiviset jäsenet.

Nuo somekanavat antaa vähän heikosti osviittaa yhteisön kehityksestä, koska tilaajamäärä eri kanavilla kuten TikTok ja tube ei suoraan kerro sitä moniko katsoo niissä meidän sisältöjä. Edelleen hieman huvittaa miten hankimme Facebookiin seuraajia 2016–2018 jtn kun nyt firmat eivät saa niistä tyyliin yhtään lisänäkyvyyttä (ilman rahaa). ![]() Zuckerbergilta vuosisadan veto.

Zuckerbergilta vuosisadan veto.

Inderesin tuben kehitystä voi aika hyvin vakoilla esimerkiksi social blade sivuston kautta https://socialblade.com/youtube/channel/UCA8t6FufzhadZJZBXiYW8jQ

Huom. ei rahasteta tubella vaikka tuo arvioi myös vuosittaiset tubetulot. ![]()

Nojoo.

Olen itsekin pähkäillyt YAUn nousua.

Ruotsin ja Tanskan YAUt ovat todella pieniä toistaiseksi, mutta nekin tukevat tuon luvun kokonaiskasvua hissukseen.

Meille virtaa tasaisesti uusia rekisteröintejä myös Suomessa, mikä tukee YAUta. Toisaalta YAUn laskiessa havaittiin, että MAUn ja 3MAUn suhde YAUhun nousi. Tuo implikoi minulle, että ns. tosikäyttäjät pysyivät visummin palvelussa, kuin satunnaisemmin käyvät jotka ovat YAUssa mukana. Jos muut asiat ovat pysyneet karkeasti ennallaan, on palvelun hetkeksi jättäneitä käyttäjiä tullut takaisin.

Nordnetin asiakasmäärät ovat jatkaneet nousussa samoin kuin osakesäästäjien määrä Suomessa eli yleinen trendi vaikuttaa olevan edelleen myönteinen.

Yleensä tykkään muotoilla, että raju pörssilasku syö meidän aktiivista jäsenmäärää. Tätä kävi tovin aikaa. Voi myös olla että kansanosakkeiden kuten Nordean (ja Kempowerin viime viikkoihin asti ![]() ) kohtuullinen performanssi on tukenut moraalia jäsenillä.

) kohtuullinen performanssi on tukenut moraalia jäsenillä.

Yhteisötiimissä ei olla tehty jäsenhankintaa rahalla ja fokus on ollut laadukkaan sisällön tuotannossa, kuten aina. ![]()

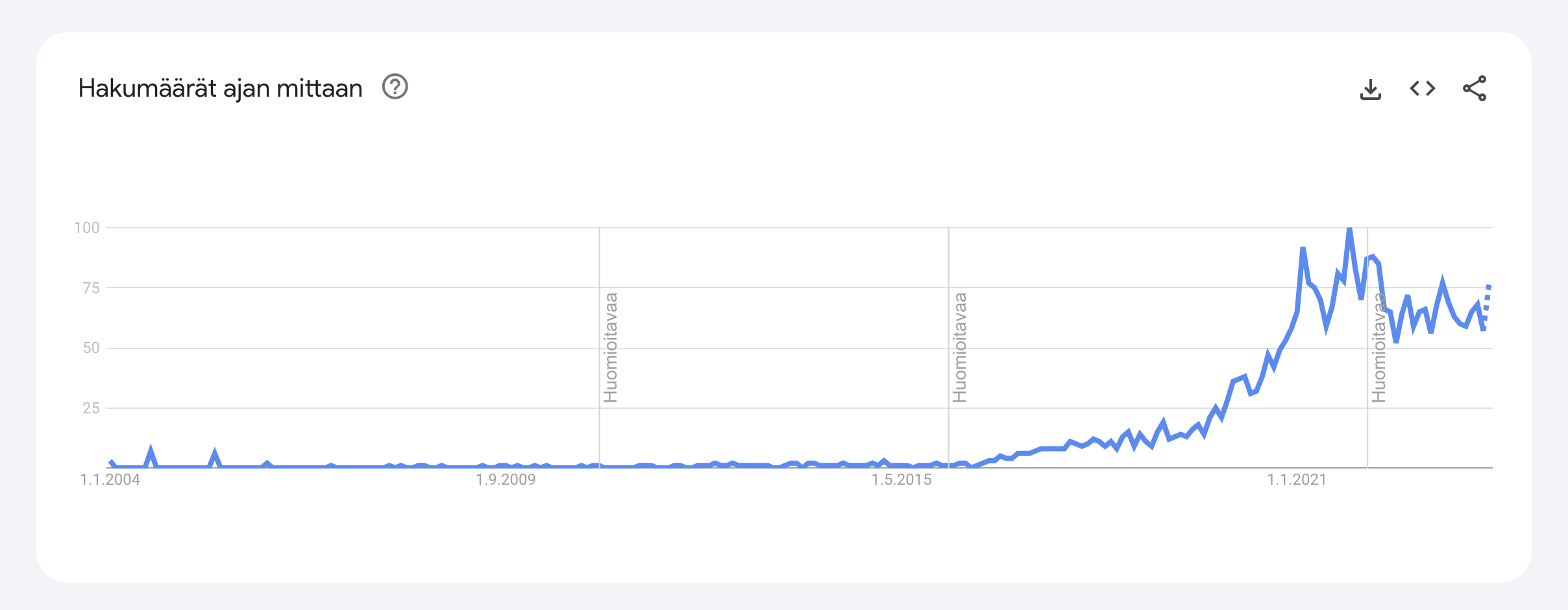

Yksi hyvä tapa myös vakoilla Inderesin kiinnostavuutta on google trends pitkällä aikavälillä. Tuohan indeksoi haut nollasta sataan miksi kannattaa olla pidempi aikaväli tarkastelussa.

Ehkäpä voisi tiivistää niin, että valittu tie tehdä fokusoitunutta ja analyyttistä sisältöä fiksuille osakepoimintaan taipuville sijoittajille näyttää toimivuuttaan markkinan alakulossakin, kun taas 2021 FOMO TO THE MOON -bilejengi on poistunut kekkereistä.

Varmaan vähän sekava vastaus mutta jos tästä nyt jotain saisi irti. ![]()

44 tykkäystä

Kiitos erinomaisen lämminhenkisestä tilaisuudesta! Oli mukava tulla ensimmäistä kertaa seuraamaan Inderesin osaria paikan päälle ja tulen varmasti jatkossakin, kunhan ansiotyöt eivät häiritse liikaa harrastusta ![]() Suosittelen lämpimästi muillekin, mikäli mahdollista! Ainakin itse saan huomattavasti enemmän irti, kun pääsee seuraamaan tilaisuuden livenä ja voi osallistua keskusteluun ennen ja jälkeen tilaisuuden.

Suosittelen lämpimästi muillekin, mikäli mahdollista! Ainakin itse saan huomattavasti enemmän irti, kun pääsee seuraamaan tilaisuuden livenä ja voi osallistua keskusteluun ennen ja jälkeen tilaisuuden.

Lisäksi osareita tulee seurattua luonnollisesti myös osana Flikin liiketoimintaa (toimiiko yhteydet verkon yli, tuotannon laatu, ulkoasu jne) ja tätä kautta voi pyrkiä tekemään ainakin jotain havaintoja ja päätelmiä siitä, miten yrityksellä menee tämän suppean otannan perusteella. Esimerkkinä viime viikon Intrumin Q3 osari audiocastina, jossa yhteydet oli hetken aikaa poikki ennen Q&A sessiota ja osa analyytikoista alkoi jo vaatimaan toteuttajan (käsittääkseni Financial Hearings) vaihtamista turhauduttuaan yhteyskatkokseen ![]()

Ensimmäiset ajatukset tuloksesta olivat, että markkina ei taida oikein ostaa tarinaa Ruotsin (ja Tanskan) liiketoimintojen kasvusta, vaikka omasta mielestäni ollaan edelleen aiemmin viitoitetulla polulla markkinan hankaluudesta huolimatta. Tästä osoituksena mm. ettei ohjeistukseen kajottu ja Mikael totesikin, että jotain pitäisi “räjähtää”, ettei ohjeistukseen päästäisi ![]()

Lehtori Hinkulan @_TeemuHinkula kysymykseen ensi vuoden kasvuajureista totean, että tulkitsin ainakin itse Mikaelin ympäripyöreän vastauksen siten, että ennustaminen ylipäätään on erittäin hankalaa (esim. miten talouskuva jatkaa kehittymistään talven/alkuvuoden aikana / miten tämä vaikuttaa asiakkaiden päätöksentekoon suhteessa oman liiketoiminnan panostuksiin ja painotuksiin) ja toisaalta se, että mitä tietoja yritys voi julkistaa osarin yhteydessä ilman erillistä sisäpiiritiedotetta erityisesti jos ne sisältäisivät jotain eroavaisuuksia tässä tapauksessa jo tiedotetusta osarista (varovaisuusperiaate, yhdenvertaisuusperiaate, lainsäädäntö ja aiheeseen liittyvä ohjeistus). Oletan siis, että edellä mainittujen syiden takia et saanut tarkkaa vastausta kysymykseesi ![]()

All in all olen luottavaisin mielin Inderesin tarinassa mukana, vaikka markkina onkin tällä hetkellä kaikkea muuta kuin helppo. Mikaelia siteeratakseni, “kevät ja kesä tulee vielä” ![]()

30 tykkäystä

Tässä on tuoretta analyysia Indestä. ![]()

Inderes’ Q3 report was broadly in line with our estimate, with a small miss in EBITA. Still, our takeaway is that the company remains well positioned to continue its core business growth in 2024 despite market headwinds that are set to continue at least in H1. We expect growth of c. 6% for 2024, driven by AGM and research services as well as cross-selling in Sweden. Despite small EBITA estimate cuts, our fair value range is unchanged at EUR 17-19.

17 tykkäystä

"However, positives for sales growth in 2024 are AGM services, where Inderes

has a holistic and cost-efficient solution. We also understand that the momentum

for IR solutions is promising, although this business is still relatively small"

Ilmeisesti SEB varasti nämä ideat foorumilta, koska webcastissa tätä ei sanottu. ![]()

Itsellä ei ole selvää käsitystä kuinta suurta liikevaihtoa AGM ja varsinkaan IR voisivat tuoda. Ainakin helmi-maaliskussa liikevaihto kasvoi tosi hyvin, ilmeisesti myös orgaanisesti, joten odotan sen tulevan juuri AGM:stä. Joka tapauksessa kiinnitin huomiota tuohon SEB:n kommenttiin “cost-efficient solution” AGM:stä. Yuhan sanoi näin heinäkuun lopussa, kun kysyin ulkopuolisten palveluiden lisääntymisestä materiaalit ja palvelut kuluerässä:

Q1:llä, johon AGM:t painottuvat, Inderesin bruttokatemarginaali oli selvästi aikaisempaa matalampi 79% vs. ~85%. Toki SEB:inkin ennusteissa 2023-2025 bruttokatemarginaalit ovat hieman aikaisempaa pienemmät.

Olen kyllä aikalailla samaa mieltä SEB:n ennusteiden kanssa. Kiinnitin vain huomiota tuohon sanamuotoon.

21 tykkäystä

Uusin omistajalistaus: Inderes Oyj

Petri Kajaani vähemmän yllättävästi käyttänyt myynti-ikkunan avautumisen hyväksi myymällä omistuksiaan, eilinen vilkas (Inderesin osakkeelle) kaupankäyntipäivä ei vielä näy tilastoissa. Yllätys sen sijaan itselle on, että myös Twin Engine(Kajaani salkunhoitaja) vähentänyt reilusti omistustaan. Hiukan hassua aiheuttaa myyntipainetta kahdelta taholta, vaikka toki nämä omistukset tiukasti erillään tietenkin ovat. Ulkomaille valunut vähänlaisesti osakkeita, SEB:n hallintarekkariin 572 osaketta.

29 tykkäystä

Ruotsista Metacon tulossa seurantaan loppuvuonna

https://metacon.se/metacon-hires-inderes-for-commissioned-research/

80 tykkäystä

“The first analysis is planned to be carried out in the fourth quarter of 2023. In connection with this, Metacon terminates the collaboration with Aktiespararna with immediate effect.”

Aktiespararnalla (AS) näyttäysi olevan 71 firmaa seurannassa. Hyvä referenssi Inderesin kv-myyntitiimille ja siitä sitten vain “varastamaan” muita asiakkuuksia AS:lta.

38 tykkäystä