Aika monta asiaa on, mitkä käyn läpi. Mutta oikeastaan asian voi hyvin tiivistää; käytän kaikki syyt miettiäkseni miksi en ostaisi/kelpuuttaisi tätä osaketta. Kyllä ne parhaat sitten sielä löytyy, omaan makuun ainakin.

1 tykkäys

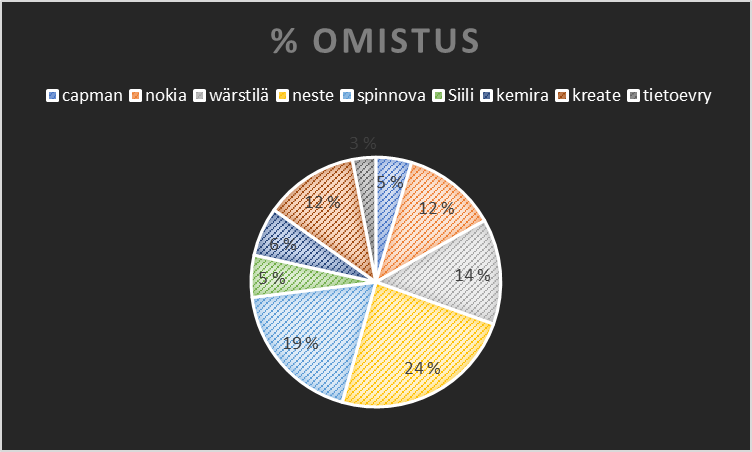

Mitäkö mulla on salkussa?

No tässäpä mun suurimmat ja pienemmät omistukset. Huomioitakoon vielä, että puolet arvopapereista on kiinni rahastoissa, joita ei ole eritelty tässä. Näillä haetaan pientä riskienhallintaa, kun sijoitusuraa on vasta niin vähän takana. Suorissa osakkeissa paino on pelkästään Suomessa, kun luulen saavani mukamas jotain informaatioetua täällä toimivista yhtiöistä. Salkun koko on euromääräisesti pieni ja tuntuu, että voisin ottaa jopa enemmän riskiä, mitä tällä hetkellä salkusta löytyy. Käteispaino on aikalailla tasan 0 tällä hetkellä.

-

Neste n. 24 %

Tää on ollut oikein kiva osake omistaa. Valitsin sijoitusuraa aloitellessa tämän täysin mutulla salkkuun ja ihan hyvin meni veikkaus. Itse pidän yhtiöstä, koska se ratsastaa tietynlaisella megatrendillä ja kaikki uusiutuva tavara mitä tuotetaan, saadaan myydyksi. Keskittyminen SAF:in tuottamiseen on mielestäni myös ollut hyvä strateginen valinta. Yritys on myös haalinut raaka-ainevirtoja, jotka ovat kriittisiä tuotannon laajentamisen kannalta. Miinuksena osakkeessa voi nähdä melko tiukan arvostuksen verrattuna muihin öljy-yhtiöihin. Riskinä onkin, että suuremmat (esim. Shell, Exxon) pistävät massia likoon ja kiskaisevat Nesteestä ohi uusiutuvien kehityksessä. Vallihautana nään ainakin toistaiseksi tuon raaka-ainehankinnan, jossa Nesteellä on myös etumatkaa. Osaketta on hankittu lisää tässä vuosien aikana, eikä vielä ainakaan ole näkyvissä exittiä. Toivoisin vaan jopa lisää investointeja. Laajentuminen USA:an on myös kiva juttu. Plussana vielä mehevät tuotot perinteisistä öljytuotteista viimevuodelta.

-

Spinnova n. 19 %

Tässäpä mielenkiintonen firma, tuumin, kun luin listautumisesitettä. Hyvät oli presentaatiot ja teknologia vakuutti. Strategia oli hyvin rohkea. Spinnovallahan ei liikevaihtoa ollut nimeksikään listautuessaan, eikä sitä ole kummoisesti vieläkään. Antiin kuitenkin osallistuin. Tätä on myös lisätty jonkun verran alelaarista (ja kerran lähellä ATH:ta ). En tiedä olenko tyhmä, mutta yritys vaikuttaa todella hyvältä pitkällä aikavälillä. Yrityksellä on paljon osaamista, teknologiaa sekä hyvä brändi. Näitä kaikkia kolmea osa-aluetta pyritään vieläpä kehittämään lisää. Yrityksen sijoittajaviestintä on luokatonta ja toivon, ettei se vaikuta mielikuvaan yrityksestä isommassa mittakaavassa. En myöskään ymmärrä miksi 150 kuitutonnin vuositavoite on edelleen 2025-2027, kun vasta ensimmäinen 50 000 t tehdas valmistuu näillä näkymin vuonna 2025. Miksi sitten mulla on rahat kiinni tässä puljussa, jos tekeminen on niin surkeaa?

). En tiedä olenko tyhmä, mutta yritys vaikuttaa todella hyvältä pitkällä aikavälillä. Yrityksellä on paljon osaamista, teknologiaa sekä hyvä brändi. Näitä kaikkia kolmea osa-aluetta pyritään vieläpä kehittämään lisää. Yrityksen sijoittajaviestintä on luokatonta ja toivon, ettei se vaikuta mielikuvaan yrityksestä isommassa mittakaavassa. En myöskään ymmärrä miksi 150 kuitutonnin vuositavoite on edelleen 2025-2027, kun vasta ensimmäinen 50 000 t tehdas valmistuu näillä näkymin vuonna 2025. Miksi sitten mulla on rahat kiinni tässä puljussa, jos tekeminen on niin surkeaa?

Yllä mainitsin teknologian, brändin ja osaamisen. Lisäksi takana on taas vastuullisuuden megatrendi ja vaikka strategia myöhästyisikin parilla vuodella, on kasvu silti ihan riittävää ainakin minulle. Lisäksi tuo 150 000 tonnin keskipitkän aikavälin tavoite on pelkästään Woodspinille, jonka lisäkis Spinnovalla on toinen tytäryhtiö Respin.

Suuri riskihän tässä on rahojen loppuminen. Ala on hyvin pääomainsentiivinen ja tehtaat vaatii suuria investointeja. Uusia anteja odotellessa siis. -

Wärtsilä n. 14%

Koko kansan wärre. Laivaliikenteestä moottorivoimaloiden kautta energain varastointiin. Siinäpä vasta combo. Wärrellä on mielestäni hyvä portfolio erilaisia tuotteita tulevaisuuden energiaratkaisuihin. Vähän harmittaa, ettei wärtsilä enää rakenna suurempia laivamoottoreita, kun näissäkin varmaan kehitystä tarvittaisiin, mutta kaipa tuotto oli niin huonoa, että näistä kannatti hankkiutua eroon. Wärtsilällä on hyviä synergioita laivamoottorien ja moottorivoimaloiden suunnittelussa. Tämä jakaa mielipiteitä, mutta mielestäni on hyvä, ettei yritys keskity vain yhden energialähteen moottoreihin, vaan kehitetään LNG, vety ja polttomoottoreita. Eikä siinä vielä kaikki, vaan tehdään näistä vielä modulaarisia, jolloin investoinnin houkuttelevuus kasvaa tässä energiamarkkinan myllerryksessä. Ongelmanahan on se, että laitetoimituksien lisäksi pitäisi päästä myymään kylkeen myös huoltopalvelut yms muut palvelut.

Energiavarastointi menee tähän kylkeen aika hyvin. Näitä tarvitaan tulevaisuudessa ja Wärren ohjaussofta on kaiman serkun mukaan ihan hyvä. Varastojen akut on käytännössä läpilaskutusta, mutta jos tuohon kylkeen saadaan ympättyä kaasuvoimalaa tai softaa niin alkaa niitä tulojakin tulla.

Eniten tässä ehkä huolettaa kilpailuetujen pysyvyys ja komponenttien hinnat. Omalla kohdalla myös mietityttänyt se, saisiko muualta tuottoa parempaan hintaan. -

Kreate n. 12 %

Olin ennen tätä mietinyt, ettei rakennussektori oikein kiinnosta. Tämä pulju on kuitenkin vähän erilainen, kun tekee lähinnä infrahankkeita. Päämarkkina on Suomessa ja laajentuminen Ruotsiin on tavoitteena. Suomen tieinfra on aika heikossa hapessa ja suomen tiesilloista 5% (800kpl) on huonokuntoisia. ( Maantieverkon kunto | Tieto Traficom). Näiden korjaamisen lisäksi tietty kaikki uusi haastava väylärakentaminen on Kreaten erikoisalaa. Haasteena nään marginaalipaineet, joita aiheuttavat kohonneet kustannukset. Kreate on kuitenkin osoittanut, että se osaa luovia myös haastavassa markkinassa ja pystyy siirtämään kohonneita kustannuksia asiakkaille päin. Pohjarakentamisen taantuminen on myös mahdollista laskevan uudisrakentamisen trendin mukana ja tätä pitääkin seurata vähän tarkemmalla silmällä tulevaisuudessa.

Sitten muita joista ei enää jaksa kirjoittaa. Ehkä seuraavassa päivityksessä.

Nokia n. 12 %

Kemira n. 6 %

Capman n. 5 %

Siili n. 5 %

Tieto n. 3 %

Näköjään salkusta löytyykin vaan insinöörejä sisältäviä firmoja, jos ei lasketa capmania mukaan. ![]()

Kattellaan vaikka puolen vuoden päästä taas mitkä fiilikset ja mitä sitten on salkussa. Tavoitteena on pelkästään hodlailla, eikä myydä, varsinkin kun on poimittu pelkästään parhaita laatuyhtiöitä. ![]()

![]()

![]()

39 tykkäystä

Lyhyesti, olen tylsistä tylsin sijoittaja.

Omistan Keskoa, Stora Ensoa, Metsä Boardia, Nordeaa, OmaSP:a, Solteqia, Sampoa, Cityconia ja kasan erilaisia ETF-tuotteita (perus SXR8, EUNL, WTDM, mutta myös arpoja kuten W1TA ja RCRS). Uusimpana korkokokeilut UEEF ja XHYA.

Hajautusta on, sijoitetun rahamäärän huomioden liikaakin. Mutta tuolla mennään nyt toistaiseksi, hyvin arvo- ja osinkopainotteisesti. Tämän vuoden tavoitteena on päästä eroon liiallisesta ja turhasta veivaamisesta ja lyhytnäköisestä, paniikinomaisesta reagoinnista jonka lopputulos on poikkeuksetta huono.

40 tykkäystä

Sijoittaa asioihin joista ymmärtää, kuten @Vilbert viestiä joskus lainasin

7 tykkäystä

Pistetään salkun sisältö tällä hetkellä, rivit on omistusten arvon mukaisessa järjestyksessä. Noiden lisäksi on Norjan indeksirahastoa 6,4k€ edestä.

Sijoitusaste 156% (ilman Wetteriä josta ostotarjous sisässä 152%)

Edelliseen verrattuna myyntipuolella esimerkiksi vuodenvaihdeostoista on osin luovuttu, vihaiset linnut liitelivät salkusta pois jo ensimmäiseen ostotarjousuutiseen, Nordeat on myyty ja samoin rakennusteollisuuden firmat pl. Honkarakenne. Ostopuolella on lähinnä lisätty laskeneita firmoja.

31 tykkäystä

Viimeisimmästä salkkupäivityksestä onkin melko pitkä aika! Salkku on muuttunut kyllä aika paljon (kaikki pilalla, turskaa tilalla).

Myyntiin menivät energiakriisin keskellä Fortum (vähän kaduttaa, mutta tilanne oli kovin epävarma) ja veromyynteihin Qt. Qt:ta ostin kahdesti ihan liian kalliilla. Seurailen yhtiötä, mutta ehkä johdon palkitseminen, levittäytyminen QA-työkaluihin ja ihan omakohtaisesta kokemuksesta Qt Creator -pakotus on alkanut ärsyttämään ![]() Saattaa tehdä paluun salkkuun tai sitten ei.

Saattaa tehdä paluun salkkuun tai sitten ei.

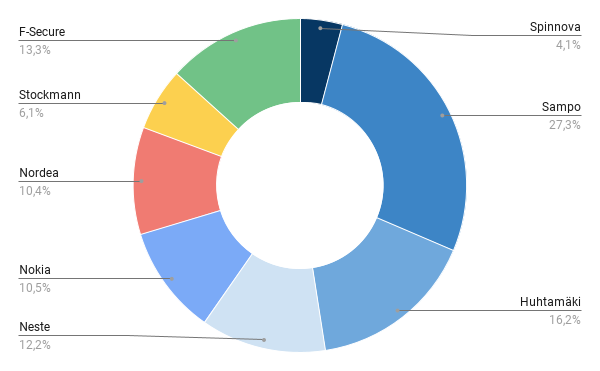

Salkkuun taas ovat tulleet Stockmann, F-Secure, Nokia ja Nordea.

Stockmann: Kiinnostuin foorumipöhinän aikoihin ja kyllähän tuo Lindexin piilevä arvo ja uudet omistajat tekevät tästä ihan kutkuttavan. Olen miettinyt lisäystä, mutta nykyinen apealta näyttävä taloustilanne maailmalla ja kotona vähän epäilyttävät. Nythän tuota näyttäisi saavan taas alle kirjanpitoarvonsa. Saneerauksen loputtua alkanee tapahtua. Holdailen varmaan katkeraan loppuun sitten.

F-Secure: Ostin kannattavaa kuluttajatietoturvabisnestä kasvavat osingot mielessä, kun WithSecure ja F-Secure jakautuivat. Ostin melkein heti jakatumisessa, joten pidän hankintahintaa yhä hyvänä. Kuluttajan ostovoiman heikentyminen on kyllä herätellyt myyntihaluja, mutta pitäisi ehkä opetella katsomaan asioita pidemmälle. Tietoturvauhkat eivät maailmasta kuitenkaan loput.

Nordea: Harmittelin monesti, että en ostanut tätä aiemmin (tai omistinhan minä tätä Sammon kautta), mutta SVB-dippi antoi mielestäni tilaisuuden hypätä mukaan. Ostaessani nojasin aikalailla OP:n analyysiin: 15% ROE, treidataan 20% alle pitkän keskivälin, avokätinen voitonjako, osinkoprosentti kohtuullinen ilman kasvuakin. Markkinaosuuksia voitettavissa asuntolainamarkkinoilla jahka ne taas heräilevät. Negatiivista korrelaatiota omaan asuntolainaan nähden.

Nokia: Ostin tätä Q4-huipputuloksen jälkeen. Jälki on vakuuttavaa ja kilpailijat kompuroivat tai niitä kampitetaan geopoliittisista syistä. Vahva kassa saadaan myös vihdoin purkaa, jos kassavirta pysyy hyvänä. Mielestäni aliarvostettu, joka johtunee markkinan epäuskosta kasvuun ja historian painolastista. Hyviä uutisia kuitenkin kuuluu lähes viikoittain.

Lisäyksiä voisin tehdä tilaisuuden tullen Huhtamäkeen, Nordeaan ja Nesteeseen tällä hetkellä. Sammon paino vieläkin ylisuuri. Käteistä osakkeisiin olisi varattavana n. 20% kaikista salkuista. Olen siis yhä pääsääntöisesti indeksisijoittaja ja harrastelen osakepoimintaa vakavasti vaikka tuotto ei siltä näytäkään. ![]()

39 tykkäystä

Osakesalkun tilannekatsausta.

Hiukan kontekstia ensin:

- suorien osakesijoitusten osuus sijoitusvarallisuudesta n. 25%, varainhoidossa ja indeksirahastoissa on n. 40% ja käteisenä 35%

- osakesalkuista on vähennetty tankkereita, myös Kiinan ja Suomen paino on vähentynyt (sekä voittoja että tappioita realisoitu)

- suurin osakesijoitus 3% sijoitusvarallisuudesta, tyypillinen n. 0.5-1%

- osakesalkuissa rivejä yhteensä reilusti yli 150, suurin osa pieniä tarkkailupositioita tai muuten spekulatiivisia jolloin panoskin pieni

- kaivosten osuus kokonaisuudesta on suuri vaikka lähes kaikki positiot ovat yksittäisinä hyvin pieniä, eivätkä siten mahdu listalle

Merkittävimmät positiot suurimmasta pienimpään:

- Incap

- Kaspi.kz

- China Petroleum and Chemical Corp

- Golar LNG

- Siili Solutions

- Nordea

- Titanium

- Verde Agritech

- Africa Oil

- Torpol S.A

- Equitable Group

- Puuilo

- StoneCo

- MoBruk S.A

- China Mobile

- Scorpio Tankers

- Hafnia

- Kazatoprom

15 tykkäystä

Edellistä katsauksesta vain 38päivää, mutta tässäpä tämä salkku taas.Edelleenkin salkku lienee mennyt kohti osinkosalkkua joka onkin yksi tavoitteeni. OST täyteen vaan jauhamaan osinkoja. Lisätty rahaa 10% kuukaudessa

MYYTY: Withsecure, Stockmann, Kreate, Robit, Valmet, Nokia. (Robit ja Valmet hyvällä tuotolla, Stocka ja Nokia pois kun oma fiilis on vaakamatelu)

OSTETTU: Enento, Sampo, Nordea, Puuilo

LISÄTTY: Pääosin NRE, Citycon, Telia, muita vähemmän

Salkusta näyttäisi olevan arviolta 70% osakkeista 5-8% osinkotuotolla 2023.

22 tykkäystä

Alta näkee, mitä kaikkea sijoituksia omistan.

Rivejä on omaan makuuni liikaa ja ehkä motivaation sekä seuraamisen takia itselleni sopisi ehkä 10-12 riviä. Nyt nuo pienimmät rivit eivät kauheasti kiinnosta, vaikka toki niitäkin seurailen.

Koen salkkujeni olevan hajautuksellisesti ja kokonaisuuden kannalta ihan tyydyttävät, mutta ehkä rivejä vähentämällä ja bumtsibumeimmista luopumalla, niin saisin parempaa motivaatiota salkkujeni hoitoon.

Älkää ottako noita yhtiökohtaisia sepustuksiani kauhean vakavasti, pikaisesti kirjoittelin jotain pilke silmäkulmassa. ![]()

AOT:

Nordea edustaa salkussani pankkeja ja osinkoja. Turvallinen salkun vakauttaja.

Siili, asiakkaina turvallista julkista sektoria ja kasvua kansainväliseltä puolelta.

Marimekolla on palaset kohdillaan ja Tiinan johtamana menee eteenpäin, toivottavasti kansainvälistyisi joskus oikein kunnolla.

Stockmann, koska Lindex.

Sievi, halpa ja toivo uudessa strategiassa.

Cloudflare, lupaava. Kiitos karhulaiselle, kun on ketjussa jakanut tietoa yhtiöstä! ![]()

Optomed, riskiä, mutta myös mahdollisuuksia.

Biohit, paljon muutoksia johdossa ja wanha rasite on sivussa. Nyt on myyntimies johdossa, mutta tämä yhtiö voi olla ikuinen lupaus.

Muut = Inderes ja annista tulleet osakkeet

OST:

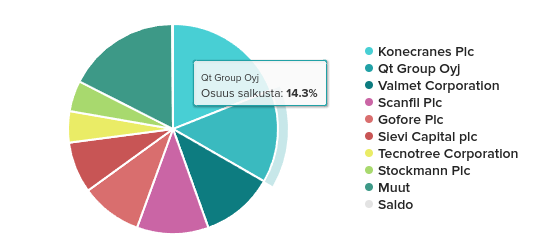

Konecranes, hyvä suorittaja, hallitsee kokonaisuuden ja tulevaisuus valoisa.

Qt, riskiä on, mutta on myös suuriin bumtsibumituottoihin mahkut.

Valmet, mielestäni varma toimija, jolla ei ole erityisen suuria heikkouksia, mutta vahvuuksia on.

Scanfil, niin tylsä yhtiö, mutta salkkuni luottohevosia.

Gofore, pirun tyytyväiset työntekijät ja kova suorittaja.

Sievi, AOT:lla myös, perustelin jo.

Tecnotree, muuten vaikuttaa hyvältä, mutta epävarmuutta on ja olen vähän epäilevänä yksittäisten asioiden suhteen.

Stockmann, AOT:lla myös, perustelin jo.

Muut, pieniä siivuja mm. kuluttajatuoteyhtiöitä ja vähän pieniä siivuja jotain muutakin esim. Voxtur. ![]()

Tämän lisäksi olen PYN Eliteen laittanut 14 000 euroa, joiden arvo on tullut kivasti alaspäin + minulla on vaatimaton kryptosalkku, jota en seuraa tai hoida.

Toivottavasti saan tehdä paljon töitä, jotta saan rahaa sijoittamiseen ja vaurastumiseen. ![]()

65 tykkäystä

Avataas nordnetin puolelta salkku tännekin ensimmäistä kertaa.

Edit: Lifelinen osuus salkusta on lähtenyt vähän käsistä viime aikoina, mutta ei yhtään hullumpi vaihtoehto tässä myllerryksessä ![]()

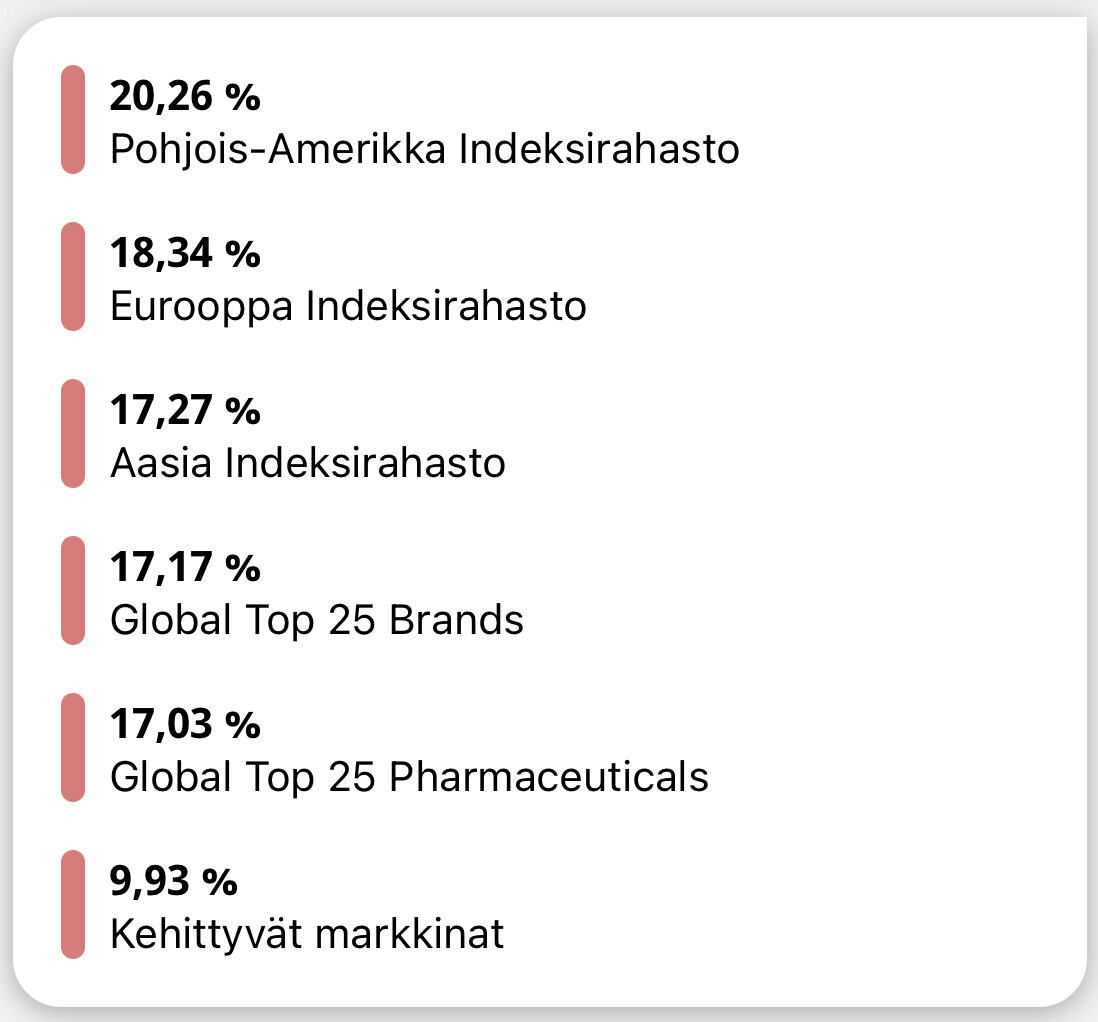

Seligsonin rahastojen osuus n. 30% sijoitusvarallisuudesta. Kuukausittain menee 400€.

Kryptot:

Ethereum n. 60%

Bitcoin n. 35%

Chainlink 5%

25 tykkäystä

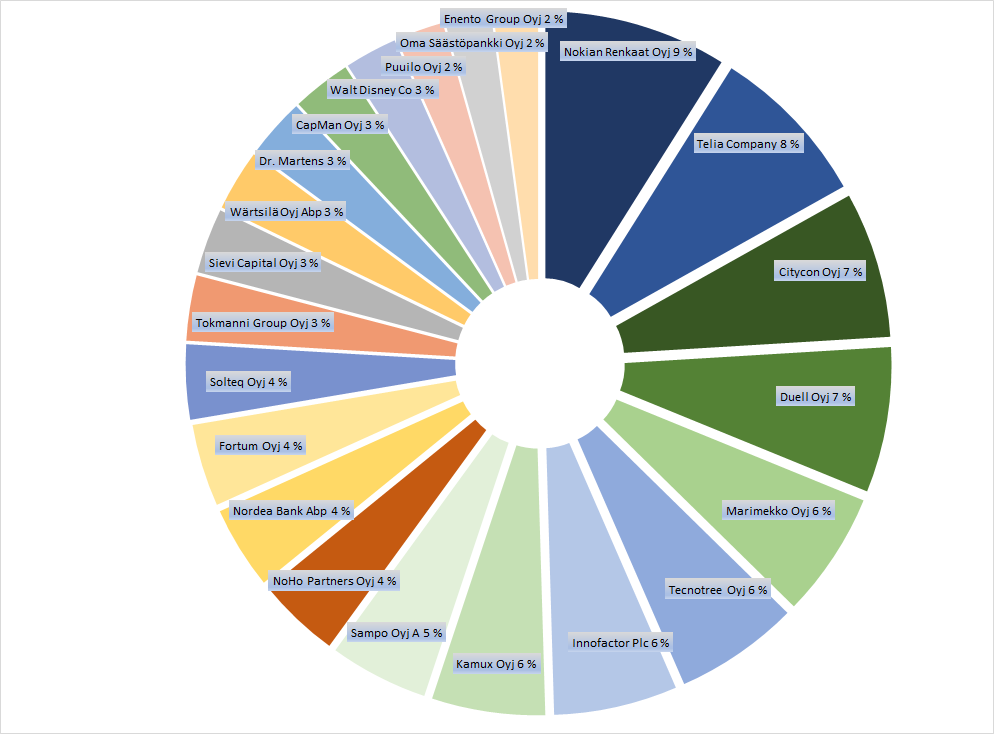

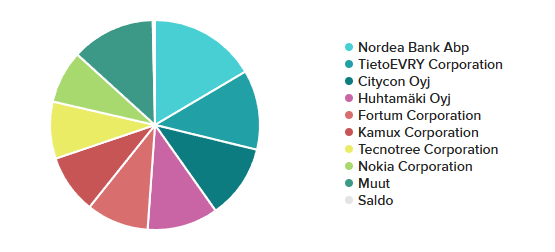

Huippuunsa hiottu ja hirveällä vaivalla rakennettu salkku. Alla perusteluita, miksi ovat salkussa. Ovat muuten pelottavan lähellä oikeita syitä omistukseen.

Nordea, koska pankeissa on paljon rahaa ja uskon, että kyllä ne jotenkin kavalletaan omistajille. Lisäksi olen jopa oikeasti opiskellut pankkisääntelyä joskus yli viisi vuotta sitten, joten olen ammattilainen näiden riskeihin liittyen. Ja koska Italiassa ei ole räjähtänyt yhtään pankkia tällä viikolla, niin emme ole vielä pankkikriisissä, vaan kyse on joukkohysteriasta. Jenkkien riskipankit ja CS yksittäistapauksia ja CS ei edes oikeasti vaikeuksissa.

TietoEVRY, koska muut teknot on kalliita. Miksi maksaa laadusta, kun voi ostaa isoa ja huonoa halvalla.

Citycon. Pyysingin suurin omistus. Ainakin joskus oli ja se tuntee kai alan. Kiinteistöhajautus myös. Ihan kohta realisoituu ne lisärakennusoikeudet kurssiin.

Huhtamäki, koska ihmiset tykkää ostaa kahvin mukissa matkaan.

Fortum. Ilmestyi takaisin salkkuun viimeisen kuukauden aikana. Energiahajautus. Mitä olisi elämä ilman venäjäriskiä.

Kamux. Harmitti, joskus kun senttejä kyttäämällä en saanut tätä ostettua tasan vitosella, kun joku ulkkari takoi laitaan eli oli pakko ostaa, kun nyt sai.

Tecnotree, koska kyllähän afrikkalaisten yhtiöiden maksuhalukkuuteen pitää luottaa kuin kiveen. Lisäksi Padma ostaa ihan just. Lisäksi hyviä teknoja ei saa edelleenkään halvalla. Salkun suurin turska. Ylivoimaisesti. Ikinä. Toistaiseksi.

Nokia. Tekno, jolla liikaa kassaa. Lisäksi, koska Nokia. Tosin sen verran puolustan itseäni, että ostin ennen logouudistusta.

Muut sisältävät Valmettia ja Wärtsilää, koska on hyvä omistaa myös yhtiöitä, jotka tekevät laitteita.

57 tykkäystä

Avataas pitkästä aikaa salkkua ja ajatuksia sijoittamisesta lukuisten muutosten jälkeen.

Sitten viime kerran suurimpia muutoksia on ollut erinomaisen Incapin roima keventäminen osakkeen ylipainon ja riskisyyden takia (yksi asiakas 2/3-osaa liikevaihdosta) melkein suurimmasta sijoituksesta nykyiseen alle 5 % painoon. Sen lisäksi myin Roviot kokonaan pois.

Myynneistä saatu käteinen on sijoitettu Fortumiin (ostoperustelut) ja ruotsalaiseen pieneen sarjayhdistelijäveijariin Christian Berner Tech Trade AB:hen (ostoperustelut).

Vaikka orastava pankkikriisi ei ehkä heti ole maailman paras ostopaikka, en toisaalta kaihda osakkuutta yhtiöissä joiden uskon luovan arvoa tulevaisuussa ja joihin pääsee käsiksi mielestäni huokeaan hintaan. Etenkin Fortumin kaltaista seurattua, likvidiä ja tehokkaasti hinnoiteltua osaketta on turha ostaa rauhallisina aikoina jos aikoo saada osakkeesta peräti ylituottoa. ![]()

Bumtsibumeista mörnijöihin

Monia foorumilaisia on (hyvällä huumorilla höystettynä) hämmästyttänyt viime aikojen ostoni, kun ne eivät ole olleet mitään teknobumtsibumeja (nimitykseni nopeasti kasvaville tappiollisille teknofirmoille joiden tulevaisuus on epävarma niin hyvässä kuin pahassa, enimmäkseen pahassa).

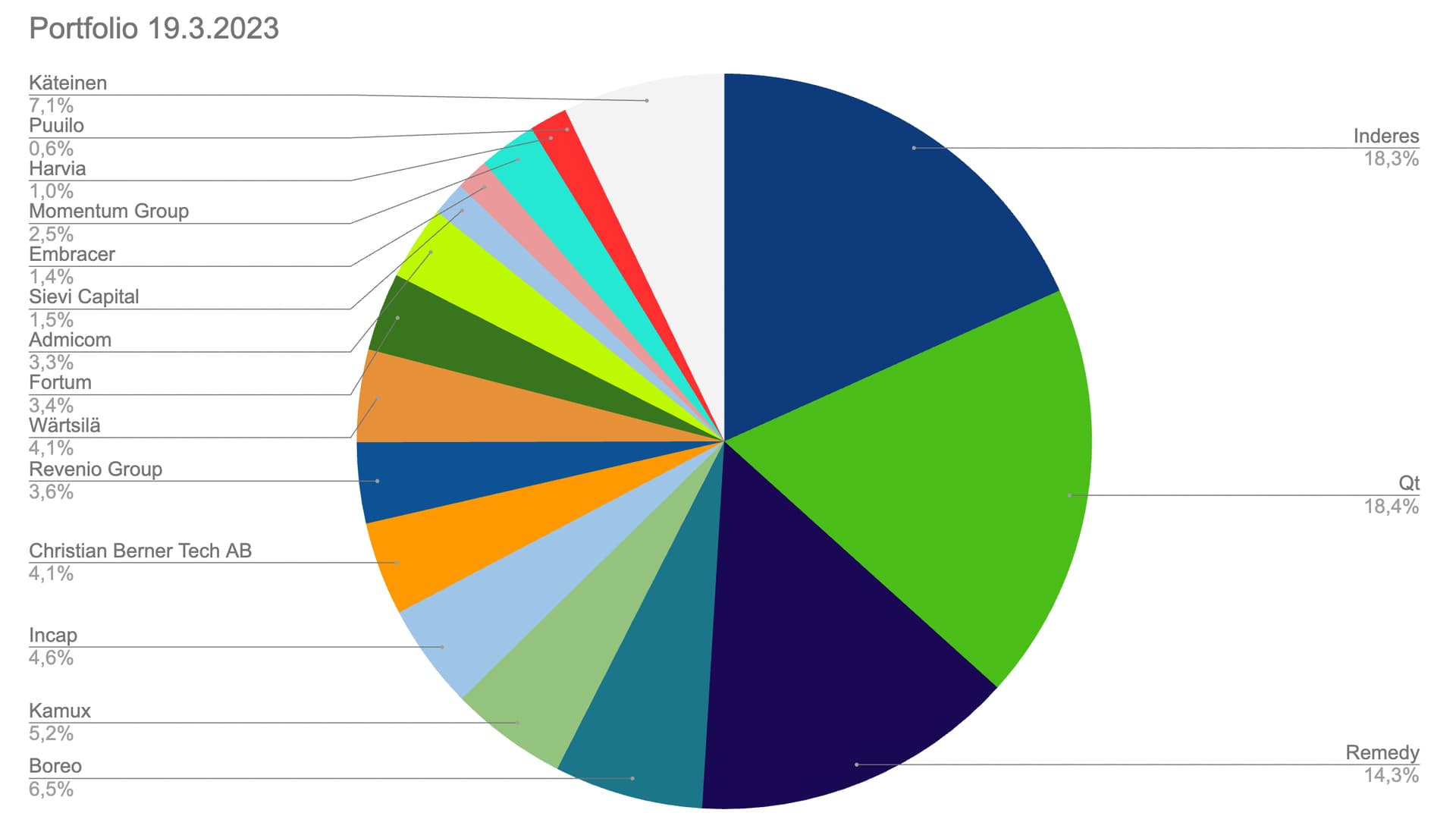

Teknologia on edelleen isossa roolissa. Ohjelmisto- ja teknologiayhtiöt Qt, Remedy (jos peliyhtiön kategorisoi teknologian alle) Admicom, Revenio ja Embracer ovat yhteensä 41 % salkusta. Inderesikin on ilmeisesti kategorisoitu teknologiayhtiöksi mutta en sitä tässä yhteydessä sellaiseksi laske. Täällä kyllä kehitetään/käytetään paljon teknologiaa mutta ehkäpä toistaiseksi asiantuntijataloksi tämä mieltyy paremmin. Muutoin en näissä kirjoituksissa lähdekään Inderestä sijoituksena kommentoimaan kuin yleisellä tasolla.

Olen kuitenkin lyhyen vajaa 14 vuoden sijoittelijauran aikana sijoittanut monenlaisiin bisneksiin, enkä halua lukittautua vain tietyntyyppisiin yhtiöihin. Teknologian saralla vain oli huikeita mahdollisuuksia 2017–2020 sijoittaa ja se näkyy edelleen salkun runkona. Muutan salkkua hitaasti ja rauhallisesti, ja harvoin ostan tai myyn kerralla koko position. Kun aloin pitämään sijoituspäiväkirjaa 2018 löytyi salkusta muunmuassa sellaista arvotuhnua kuin Orava, Technopolis ja Taaleri.

2020 alkaen yhtenä teemana on ollut kasvava määrä teollisuuteen tai energiaan kytkeytyneitä firmoja jahka niitä on saanut edullisesti. Elektroniikan väsääjä Incap on ollut loistosijoitus, sarjayhdistelijä Boreota olen ostanut aivan liian kalliilla.

Sarjayhdistelijät tarjoavat parhaimmillaan hyvinkin tuottavan ja defensiivisen altistuksen pohjoismaiselle kukoistavalle teollisuussektorille, joka auttaa maailmaa tekemään asiat vihreämmin ja kestävämmin. Onhan minullla suoraan mörnijäosakkeita Wärtsilää ja Fortumia, mutta sarjayhdistelijät pystyvät edullisten yritysostojen myötä parempaan arvonluontiin (sijoitetun pääoman tuotto hyvillä sarjahdistelijöillä 15-20 %) ja nopeampaan kasvuun (15-20 % kasvu vuodessa “perussettiä”). Sarjayhdistelijöiden ytimessä on pääoman allokaatio. Se pitäisi olla kaikkien firmojen toiminnan ytimessä, mutta käytäntö näyttää miten pääoman allokaatiota ei aina tehdä kovin tehokkaasti.

Sarjayhdistelijöiden saralta etsin todennäköisesti jatkossakin omistettavaa.

Enkä sylje pankkienkaan päälle. Olen omistanut aiemmin vuonna nakki pankkeja ja katson mielenkiinnolla sektoria nykyisen kriisin kehkeytyessä.

Qt ja Kamux

Olen näissä pikkukatsauksissa yleensä kommentoinut muutamaa firmaa tarkemmin ja voisin lyhyesti nostaa muutamia ajatuksiani Qt:sta ja Kamuxista.

Katsoin viime viikolla Qt:n Vareliuksen yhtiökokousesityksen hymyissä suin. Qt on foorumilla teilattu jo teknologian Enroniksi, mutta en itse ole yhtiön suhteen näin pessimistinen, päin vastoin.

Qt:ssa moni asia puhuu hyvän pitkän aikavälin sijoituksen puolesta. Olen ostanut osakkeita ensimmäisen kerran 2018, ja yhtiön viesti on pysynyt käytännössä samana tämän koko ajan: graafisten käyttöliittymien määrä paisuu, devaajien ei ja Qt auttaa devaamaan tehokkaammin työkaluillaan. Yhtiön strateginen painotus on ollut oikea ja oikea-aikainen.

Erinomaiset yhtiöt eivät jää itsetyytyväisyydessään makaamaan, vaan etsivät sitten uusia aihioita. Viimeisen parin vuoden yritysostojen myötä mukaan uudeksi tukijalaksi on muodostumassa QA testaustyökalut. Qt on hissukseen muuttumassa laajemman tarjooman softataloksi, minkä tuotteita erinomainen myyntiorganisaatio ja strategiset suhteet maailman suurimpiin yrityksiin kauppaavat.

Tällaisessa pitkäjänteisesti hoidetussa yhtiössä voi istua hyvillä mielin kyydissä.

Kamuxista olin pitkään pessimistinen, mutta olen kääntänyt täysin henkistä takkiani. ![]() Kiitos @Thomas_Westerholm lukuisista juttutuokioista toimistolla. Kamuxin markkinatilanne on ollut supervaikea, mutta yhtiölllä itselläänkin on ollut ajaminen hieman epävakaata (jatkuva johdon vaihtelu, kaasutus ja jarruttelu kasvun kanssa, iso varaston siivous Q4, heikosti kannattava Ruotsi). Nyt odotan innolla, mitä uusi toimari Tapio saa yhtiössä aikaan. Nyt ilmoitettu keskittyminen taas kannattavuuteen on ihan oikea ja aika näyttää miten yhtiö saa taas ratin suoristettua.

Kiitos @Thomas_Westerholm lukuisista juttutuokioista toimistolla. Kamuxin markkinatilanne on ollut supervaikea, mutta yhtiölllä itselläänkin on ollut ajaminen hieman epävakaata (jatkuva johdon vaihtelu, kaasutus ja jarruttelu kasvun kanssa, iso varaston siivous Q4, heikosti kannattava Ruotsi). Nyt odotan innolla, mitä uusi toimari Tapio saa yhtiössä aikaan. Nyt ilmoitettu keskittyminen taas kannattavuuteen on ihan oikea ja aika näyttää miten yhtiö saa taas ratin suoristettua.

Arvostus

Salkun arvostus on silmääni ihan kohtuullinen yhtiöiden kannattava kasvuprofiili huomioiden. Mediaani P/E 2023 ennustein on vajaa 15x. Jos laskisi kaikki salkun tulokset yhteen könttiin ja jakaisilla sillä omistusten arvon, olisi P/E vastaavasti 24x. Salkussa on paljon firmoja jotka eivät nyt edes optimoi kannattavuuttaan. Remedy ei tee tänä vuonna edes tulosta, vaikka vuosi on itsessään yhtiön kannalta suorastaan ratkaiseva Alan Wake 2 julkaisun myötä.

Lähes kaikissa firmoissa näen potentiaalia olla merkittävästi arvokkaampia 3-5 vuoden säteellä, kuin tänään.

Salkun osinkotuotto on kohonnut 2 %:iin 2023 osinkoennustein. Useimmilta yhtiöiltä toivoisin kokonaan osingonmaksun lopettamista, kuten Qt näyttää hyvää malliesimerkkiä. Remedyn liruosinko on älyttömin, mutta myös sarjayhdistelijöiden osingot ovat ajan hukkaa jos ne onnistuvat luomaan järjestelyillä arvoa. Näiden vastapainona on Revenion, Puuilon ja Inderesin kaltaisia firmoja jotka voivat samaan aikaan panostaa kasvuun ja ylläpitää korkeaakin osingonjakosuhdetta. Sitten on Fortum: kaikkien kannalta on paras hyvin korkea osingonjaksosuhde, ettei yhtiö saa uusia ajatuksia yritysostojen saralla. ![]() Tämä myös tehostaa yhtiön viestiä kurinalaisista investoinneista.

Tämä myös tehostaa yhtiön viestiä kurinalaisista investoinneista.

Vähemmän on usein enemmän. Facebookin Zuckerberg kehui hetki sitten, miten yhtiön tehokkuus on parantunut leikkausten myötä. Valmetin Pasi Laine tokaisi yhtiön CMD:llä, että R&D osastolta tulee paljon paremmin hyviä ideoita kun pitää budjetin kireänä. Tässä mielessä kaiken rahan kaataminen holtittomasti kasvuunkaan ei ole fiksua ellei se ole kurinalaista, ja osingot on tehokas kurinalaisuuden pakottaja jos ne näin haluaa mieltää. ![]()

119 tykkäystä

Laitetaan salkku uudestaan, kun kahden viikon aikana on ostettu limiitit täyteen ja alkuvuoden voitot ovat sulaneet nollille. Tuollaisella salkulla myrskyyn 200% lainoitusasteella + 5,8k norskisuperia:

2008 finanssikriisiä huudellaan, mutta nyt ei ole pankkien taseet täynnä kuraa vaan tähän mennessä kyse on ollut lähinnä vain yksittäisten pankkien likviditeettikriiseistä.

46 tykkäystä

eiko nyt ois oikein aika/ amrkinna tilanne kysyä analytikoille nitten salkusta, esim Saulista ja Petrista?

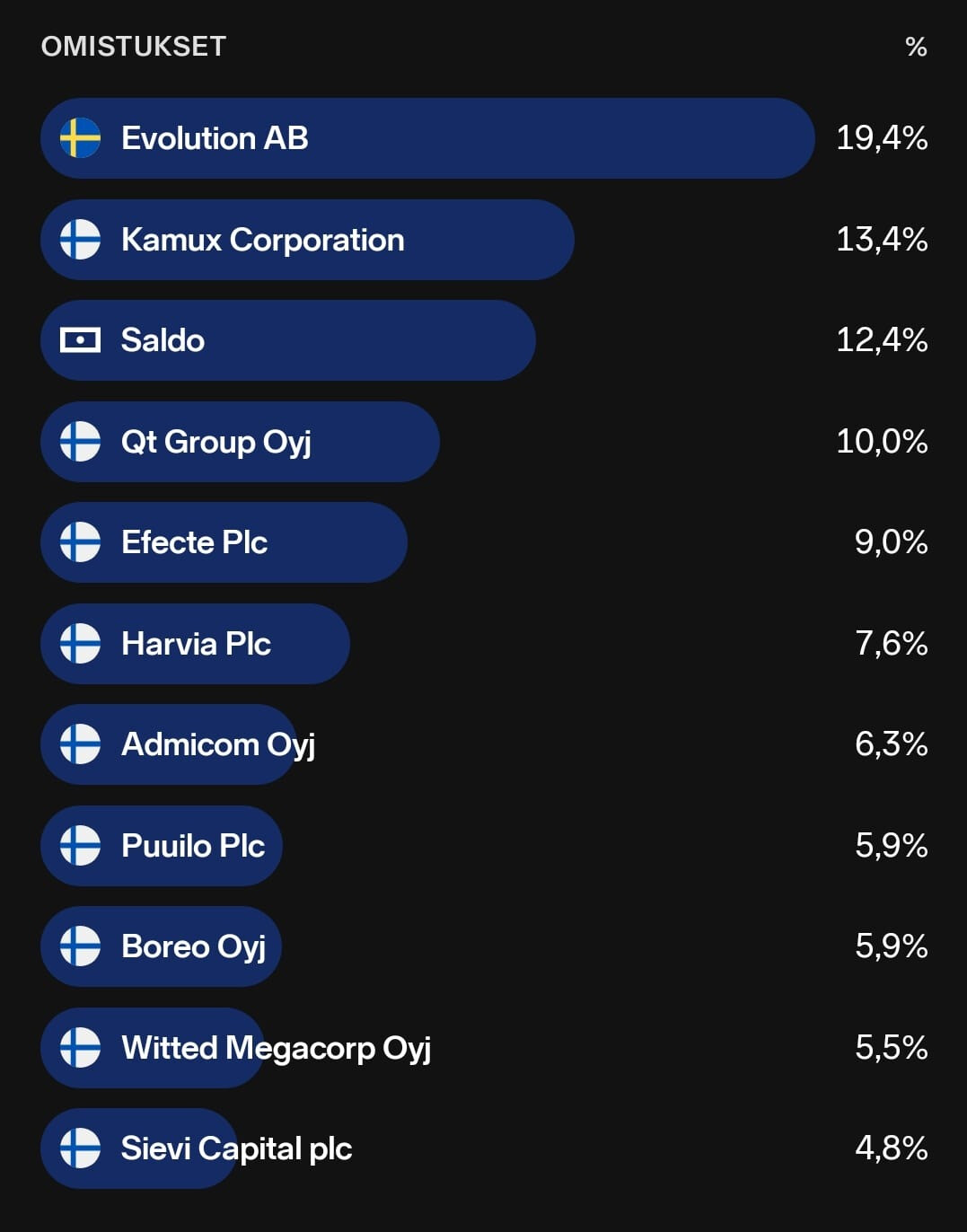

Tuli hetki sitten laiteltua salkun tuottoprosenttia ylös, niin samaan syssyyn sitten vähän sisältöä.

Muutamia ajatuksia omistuksista, hyvinkin lyhyesti.

Evolution varsin vahvaa tekemistä ollut jo todella pitkään. Laajenee kulovalkean tavoin ja jenkkilässä päästään uusiin osavaltioihin jatkuvasti. Bisnes ei ESG ystävällisin, mutta yritän ajatella kolikon toista puolta, jossa nään uhkapelaamisen mielummin tapahtuvan reguloitujen toimijoiden kautta, kuin hämyisillä huijaussivustoilla. Toimialariski on mielestäni isoin Evoon kohdistuva riski juurikin regulaation takia.

Kamux aiheuttaa joka toinen viikko suurta ärtymystä, joka toinen viikko toivoa. Vaikein osake holdata tällä hetkellä, harmittavan isolla painolla, täytyy myöntää. Uskon, että jatkossakin käytettyjä autoja ostetaan. Ongelmana koen sen, että en enää usko autokaupan skaalaetuihin, ja että kaiken kasvun saisikin käännettyä kannattavaksi myöhemmin. Joka aamu se auto pitää myydä aina uudestaan ja uudestaan, eikä mitään isompaa jatkumoa pääse syntymään, josta se voitto tulisi vain helpommin ja helpommin. Rahoitustuotot myös riskinä korkojen nousun takia. Toki jos kaikki meneekin hyvin ja kannattavuus saadaan käännettyä ilman jättimäistä pudotusta liikevaihdossa, ei arvostus ole mahdoton. Uusi toimari omissa papereissa iso plussa (fanboy).

Qt group Peruslätinät tulevaisuuden näkymistä ja kuinka kaikkialla on kohta kosketusnäytöt. Huolta herättää pilkuntarkka ohjeistukseen pääsy, jota on auttanut yrityskaupat. En näe, että kauppoja on tehty vastoin osakkeenomistajien etua, mutta herättää kysymyksiä (bonarit motivaattorina?). Qt ketjussa paljon pohdintaa asiata. Hyvää liikevaihdon kasvua ja liikevoittoa, mutta kassakone ei vielä pahemmin ole kilissyt. Yhtiö voisi selkeyttää omaa sijoittajaviestintäänsä avaamalla huomattavasti enemmän liikevaihdon tuloutumista.

Efecte tylsän hienosti strategiaansa toteuttanut SaaS-lilliputti. Partneriverkosto laajenee hienosti, viimeisin Espanjaan. Pääteesi casessa on tulevaisuuden näkymät, jossa kohdemarkkina varsin mittava, ja pilvipalvelut voimakkaassa kasvussa (>15% YoY). Kenties tuleva taantuma antaa mustia pilviä myös Efectelle, mutta toisaalta taas yhtiön palveluiden tuoma tehokkuushyöty antaa jotain defensiivisyyttä. Arvostus ei mielestäni korkea, mutta ei myöskään screaming buy (Inderes EV/S 2023e 2,6x, verrokkien mediaani EV/S 2023e karvan yli 5x)

Harvia paino salkussa laskenut kovimmista ajoista paljon (kuten myös kurssi, heh). Laatuyhtiö, joka sai kovan boostin koronan aikana. “Kiukaita ei uusita joka vuosi” on tullut selväksi, ja bag holderina on turskaa otettu runsaasti. Nykyarvostus on mielestäni varsin kohtuullinen (P/E 2022 tot. 11,4x ja 2023e 16,9x). Markkinajohtajan asema ja potentiaalia laajentua vielä isosti jenkeissä ja Aasiassa (sormet ristissä Japanin kylpyläkulttuuriin penetroitumisen kanssa) mielestäni sallii hieman korkeamman arvostuksen. Syvempi ja pitkäkestoinen taantuma antaisi varmasti hittiä, kun toissijaiset hankinnat ja luksus jätettäisiin hetkeksi pois.

Admicom on yksi uusimpia avauksiani salkkuun. Laskenut kurssi, laadukas tuote ja hyvä träkki sai kiinnostuksen heräämään. Kasvu on ollut ripeää ja kannattavaa, ja johdolla on myös kädet savessa. Historiallisesti katsoen kertoimet ovat varsin edulliset, mutta korkojen nousun takia niistä ei kauheasti viitsi tukea ottaa. 90% liikevaihdosta jatkuvalaskutteista, joka luo turvallisuuden tunnetta. Isoin riski liittyy mielestäni seuraaviin 1-2 vuoteen. Jos tavara osuu tuulettimeen ja taantuma iskee päälle, on Admicomin asiakassegmentissä mahdollisuus runsaaseenkin poistumaan. Lisäksi uusasiakashankinta varmasti takkuaa, kun vyötä kiristetään jokaisessa Jaakon Betonissa. Jos katsoo tämän yli, on mielestäni kasvumahdollisuuksia pitkälle eteenpäin, jolloin nähdään taas Admicomin tuloksentekokyky normaalissa markkinassa (joka ehkä vielä joskus palaa). Ulkomaiden valloitus isona mahdollisuutena, mutta myös riskinä.

Puuilo myös uudehko rivi. Olin täysin mainoksen uhri, ja vaikka ensin mietinkin että en, lopuksi päätinkin että tuun (ostan). Halpahallikentän mielenkiintoisin peluri itselleni. Kiinnostuksen sai heräämään Puuilon kannattavuus. Lynchmäisesti itse suuntaan useimmiten Puuiloon, jos jotain pientä tarvitsee, ja aina siellä on piha täysi autoja. Paljon uusia liikkeitä avattu/avautumassa (kuusi liikettä 2023) ja edelleen on isoja kuntia, joihin uskon katsottavan laajenemismahdollisuuksia. Maltillinen kasvu ja hyvä kannattavuus takaa sen, että myös voitonjakoa osinkojen muodossa voidaan harrastaa. Talouden laskusuhdanne on kaksiteräinen miekka Puuilon kannalta. Toisaalta ihmiset välttää ostelua, toisaalta taas tarve korjata ja paikata ei ikinä häviä mihinkään.

Boreo on ensimmäinen sarjayhdistelijä johon tutustuin. Ihastuin liiketoimintamalliin viimeistään Inderesin podissa. Boreo ostaa pääomakeveitä pikkutekijöitä (mm. tukkukauppaa) edullisilla kertoimilla, ja tätä toistetaan. Homma kertautuu kassavirran ja/tai lisävelan avulla ja lumipalloefekti toimii. Arvostustaso 2023e P/E 14,8x ei ole mikään ryöstö, ja kasvua Inderes ennustelee rapiat 10%. Toki tätä on hankala arvioida, koska yritysostoja tehdään (toivottavasti) tiuhaan tahtiin myös jatkossa.

Witted salkun pienen pään potentiaalisia kasvuraketteja. Yhtiön omat tavoitteet ovat varsin kovat (2025; lv 150, EBITA-% 5-10%). Kasvu on ollut koko 2020-luvun varsin nopeaa, ja luottoni tulevaan kasvuun on myös korkea. Varsinaisia kilpailuetuja en yhtiöltä ole vielä löytänyt. Yrityskulttuuri tuntuu olevan sopivan rento, kuitenkin ilman, että työnteosta tingitään. Aiempina vuosina pullonkaulana ollut pula käsipareista, kun taas loppuvuonna 2022 projekteista. Toivottavasti tämä on ollut vain hetkittäinen hikka, ja ala palaa ripeän kasvun pariin. Pelkona, että vauhtia aletaan himmaamaan, jotta kannattavuustavoitteet täytetään. Yritysostossa käytetty oma osake ei miellyttänyt itseäni, koska koin jo silloin osakkeen arvostuksen olevan edullinen.

Sievi löytyy salkusta pikkupainolla, ja tarkoitus olisi vielä jossain vaiheessa lisäillä jos näihin hintoihin saa! Mieluusti tietenkin vähän edullisemmin. Paukut loppuu kesken, niin palattakoon tähän joskus myöhemmin. ![]()

Lähinnä itselleni ylläoleva “päiväkirjaksi”, siksi tajunnanvirtaista tekstiä. ![]()

Kirjoiteltu muksun nukkuessa, omatkin aivot ihan sumussa, niin ajatusvirheitä varmasti tullut.

35 tykkäystä

Päivitys tähän kun salkku näyttää nyt enemmän salkulta. Käteisen määrä hupeni viimeisen 10 päivän aikana 60% → 18%. Aika lailla boomeri-kokoonpanolla mennään tällä hetkellä.

Näkemykseni on edelleen, että korkojen lasku ei ole tulossa kunnes inflaatio (alaspäin) tai työttömyystilastot (ylöspäin) muuttaa suuntaansa tukevasti. Sen takia keskityn aliarvostettuihin osingonmaksajiin -erityisesti korkeista koroista hyödyntäviin sellaisiin- ja käänneyhtiöihin joissa rahoitustilanne on kunnossa.

Öljyn kurssin kehityksen kanssa olen ollut väärässä nyt muutamat kuukaudet, mutta jatkuvasti edelleen nostetaan globaalit kysyntänäkymät tälle vuodelle, niin lisäilen omistukseni ja odottelen rauhassa.

21 tykkäystä

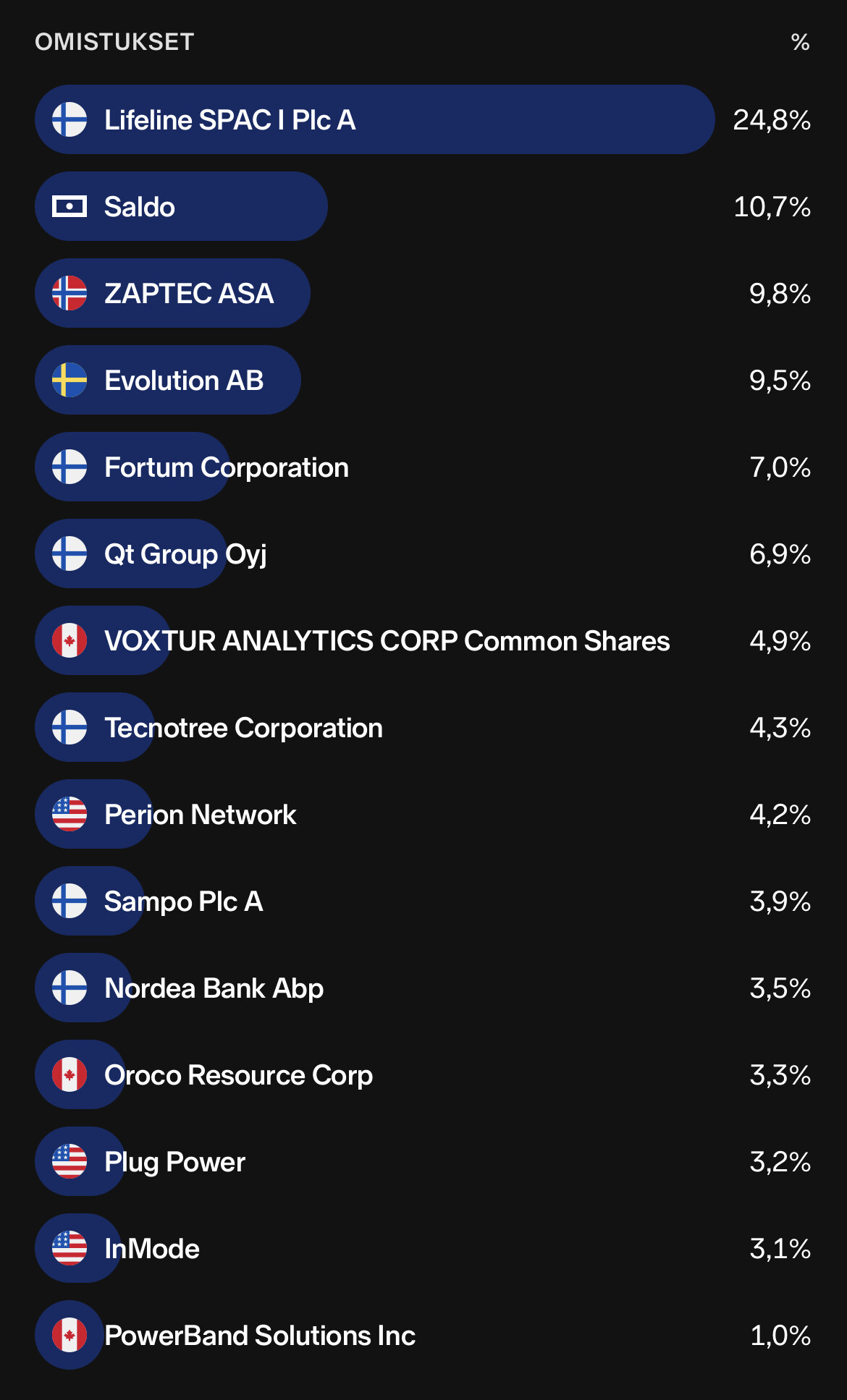

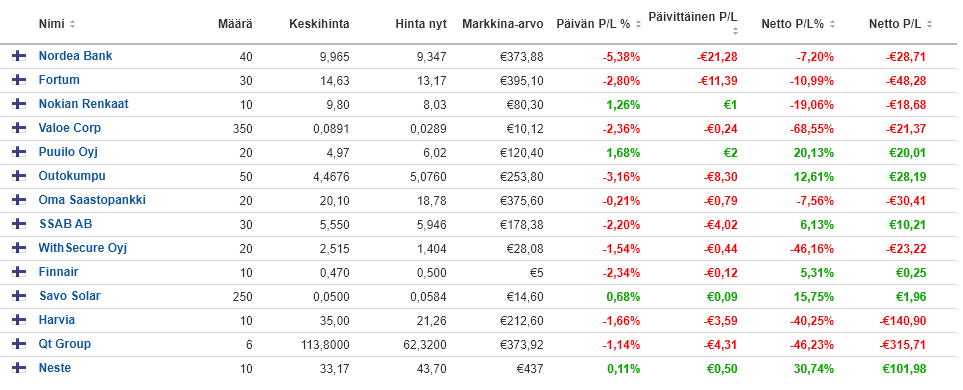

AOT

CapMan

Dovre

Equinor

Harvia

Incap

Kemira

Neste

Nordea

Sampo

SSAB B

Valmet

iShs Glb Water

iShs Core SP500

ISHR MSCI WrldA

OST

Dovre

eQ

Huhtamäki

Innofactor

Marimekko

Nordea

Optomed

Puuilo

Qt

Sievi

Tecnotree

Vincit

Olen suorittanut muutaman myynnin ja ostanut muutaman uuden esim. Marimekko ja Puuilo ovat aivan uusia tuttavuuksia, Nordeaa ostin lisää, Qt ja Optomed takaisin osto. Incapia vähensin, myin S&P500 osinkoa maksavan pois, samoin Titanium myyty, Cipus Nordic myyty, Evolution myyty, Anora myyty, käteisen osuus on kasvanut

13 tykkäystä

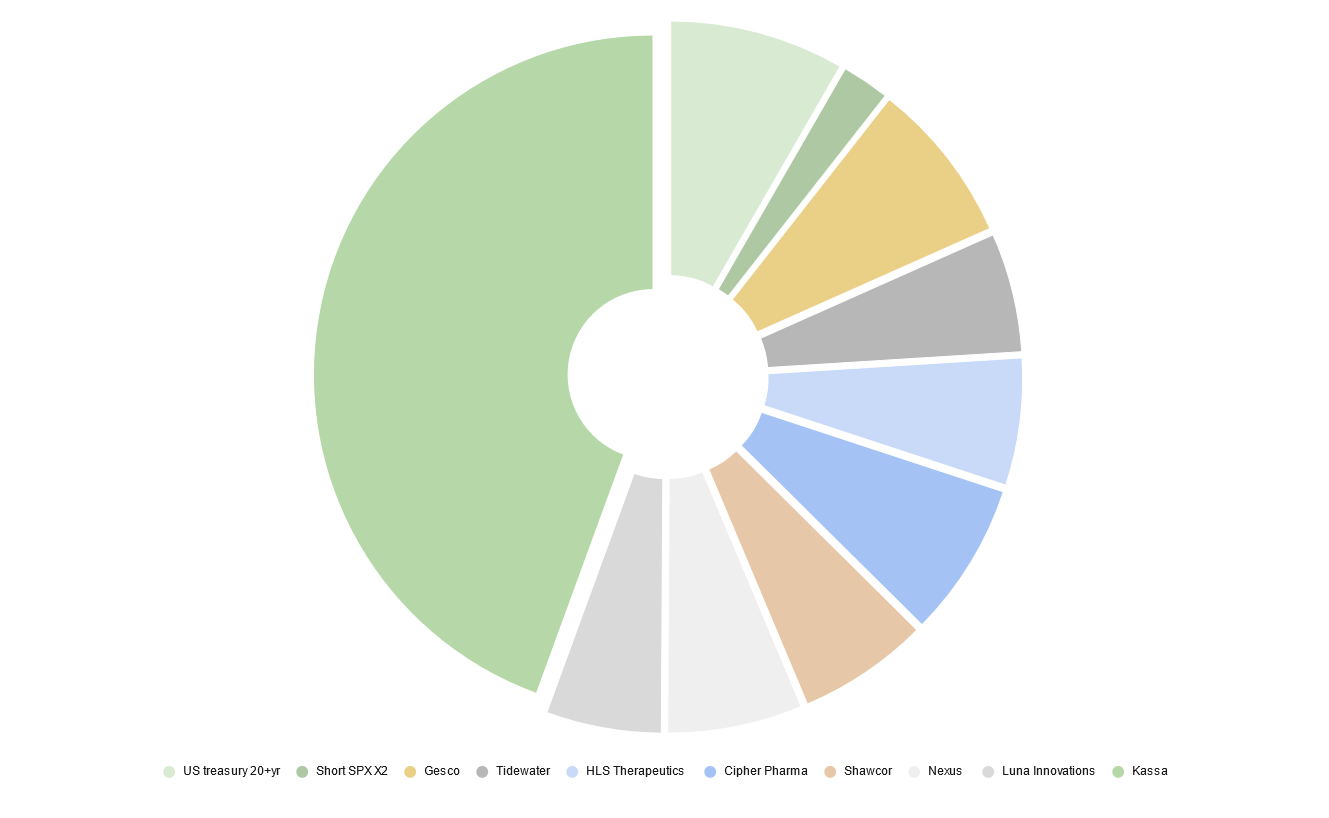

Edellisestä salkun kvartaalikatsauksesta diagrammi on löytänyt mukavat pastellivärit sekä sen arvosta on sulanut lähemmäs 20 % ![]() .

.

Edellisen puolen vuoden ajan nousutrendissä olleet yhtiöt saavuttivat huippunsa ja sen päätyttyä osasin irtautua osasta, osasta taas en. Sektorirotaatio pois energiasta pääsi varsinkin yllättämään ja sen aikana myin salkusta pois kaiken sektorilta paitsi nimet, jotka olivat liian houkuttelevia irtauduttavaksi. Myös dollarin heikkeneminen yllätti sillä odotin sen vahvistuvan tai ainakin pysyvän vakaana turvasataman muodossa. Sen sijaan kulta näyttää ottaneen sen aseman, mikä on historiallisesti performoinut hyvin kun korkoja on alettu leikkaamaan.

Ostin alkuvuoden aikana tämä mielessä Yhdysvaltojen pitkän maturiteetin velkakirjoja sillä se liikkuu vivulla lyhyempiin korkoihin nähden kun korkoja aletaan nostamaan tai laskemaan. Nostin hieman omistusta tänään sillä on vaikea uskoa, että enää käytäisiin huomattavasti korkeammalla rahoitusjärjestelmän heikkouksien tultua pintaan.

Tämän rinnalle avasin myös pienen shortin SP 500 vastaan sillä tuotto riskisuhde sitä vastaan on tullut huomattavasti houkuttelevammaksi viimeisen kahden viikon aikana. Soft landing skenaarion voi mielestäni haudata ja SP:n fair value on jossain 4000 alapuolella. Jos sen yli mennään lisäilen.

Salkku sekä sijoittaja on suhteellisen karhumaisessa moodissa, mutta olen paljon toiveikkaampi tulevaisuudesta kuin vielä vuoden vaihteessa. Energiakriisi näyttää olevan takana ja inflaatiokin voitaisiin saada tapettua taantuman kautta ja yli finanssialisoitunut järjestelmä varmasti rauhoittuu kun korkoja aletaan laskemaan jonkin mennessä rikki. Hyviä ostopaikkoja odotellessa.

18 tykkäystä

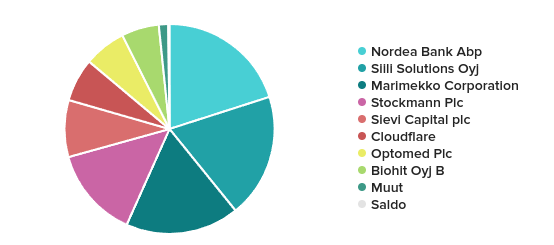

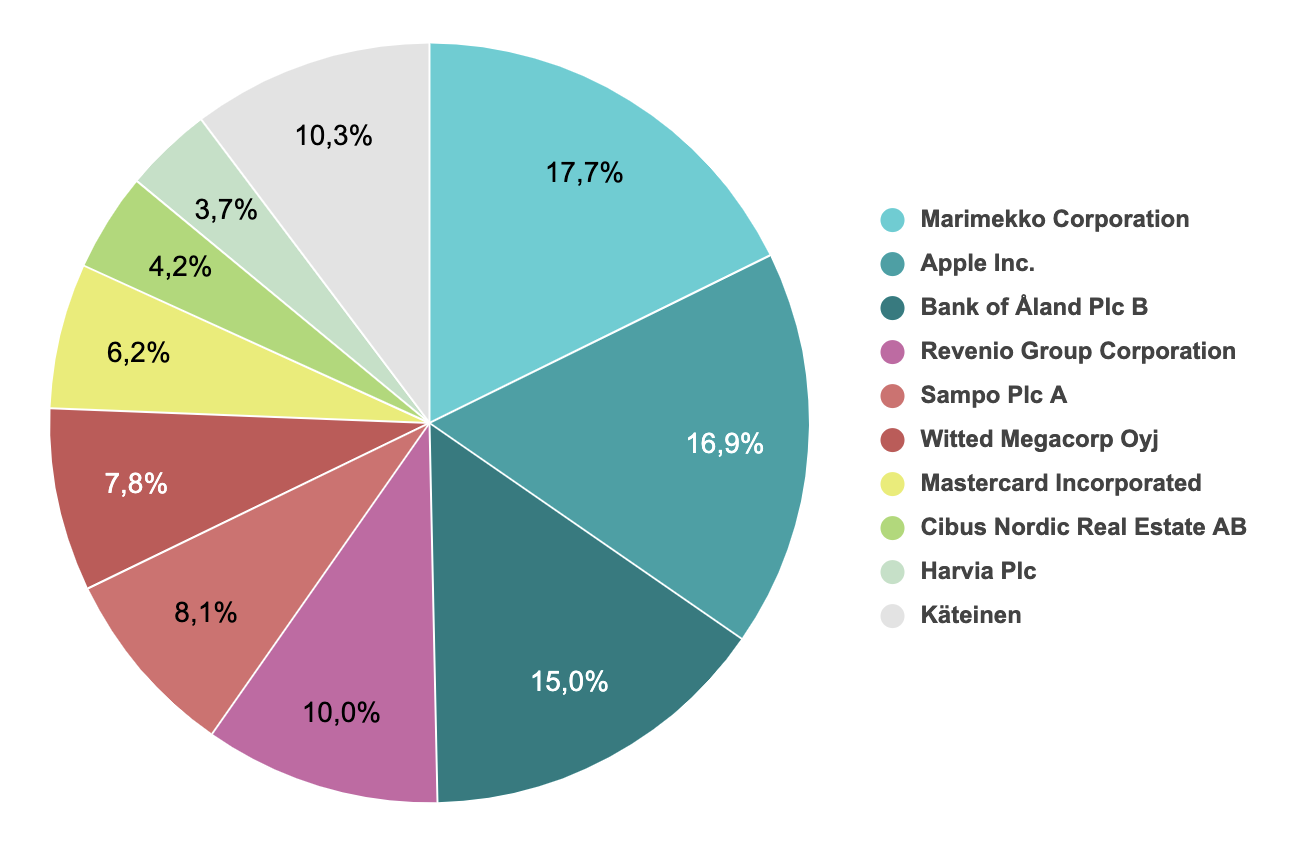

Päivitystä salkkuun taas, käteinen otettu mukaan piirakkaan:

Salkussa on elelty hiljaiseloa, vain yksi lisäys Wittediä löytyy ostohistoriasta sitten viime päivityksen ja sekin on sulanut kurssilaskuun.

It-konsultoinnissa on menossa haastavat ajat. Etenkin alihankintaan nojautuvat yritykset ovat kovilla isompien yritysten yrittäessä myydä omia penkkejään tyhjiksi. Projekteja ei tipu kouraan puoli-ilmaiseksi, kuten kuumimpina koronavuosina. Mutta uusia nousukausia tulee vielä, eikä tästä maailmasta it-tarve lopu. Toivottavasti pulju pysyy pystyssä sinne asti.

20 tykkäystä

About vuoden tässä ollut jonkinasteinen sijoittaja. Jostain on tullut turpiin ja reilusti. Osa sitten taas kokeiluja jotka jälkikäteen ehkä taas niitä tyhmiä kokeiluja. Finnair pienenä positiona, sillä ihan vain kokeilin miten tuo osakkeiden osto toimii. Olisihan sitä ehkä voinut enemänkin ostaa mutta tuo oli semmoinen ensiskel osakkeiden ostamiseen.

F-Secure aikanaan jakautui. Ehkä tyhmästi tein kun sitten F-Securen myin pois ja Withsecure jäi salkkuun miinuksineen. Noh, ehkä joskus nousee.

Mutta noin kaiken kaikkiaan, mitä ammattilaiset on mieltä salkusta? Imho jotain ostoja olen hyvään hetkeen napannut. Jos jokin harmittaa niin se ettei Nesteeseen tullut aikoinaan tuon enempää panostettu.

19 tykkäystä