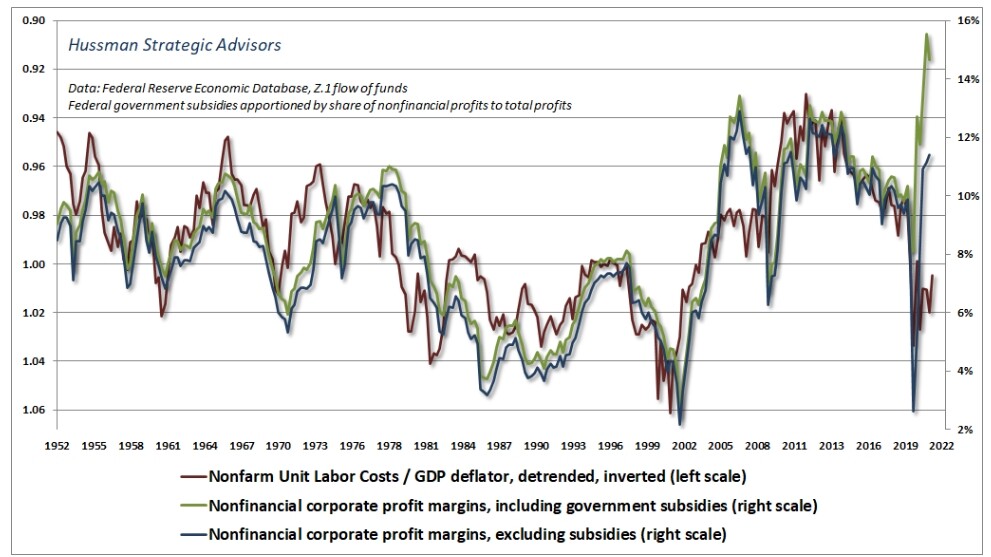

Tuo eilinen data oli jatkoa jo valmiiksi tuloksia uhkaavalle trendille, palkkakehitys vs. tuottavuuden kehitys.

4 tykkäystä

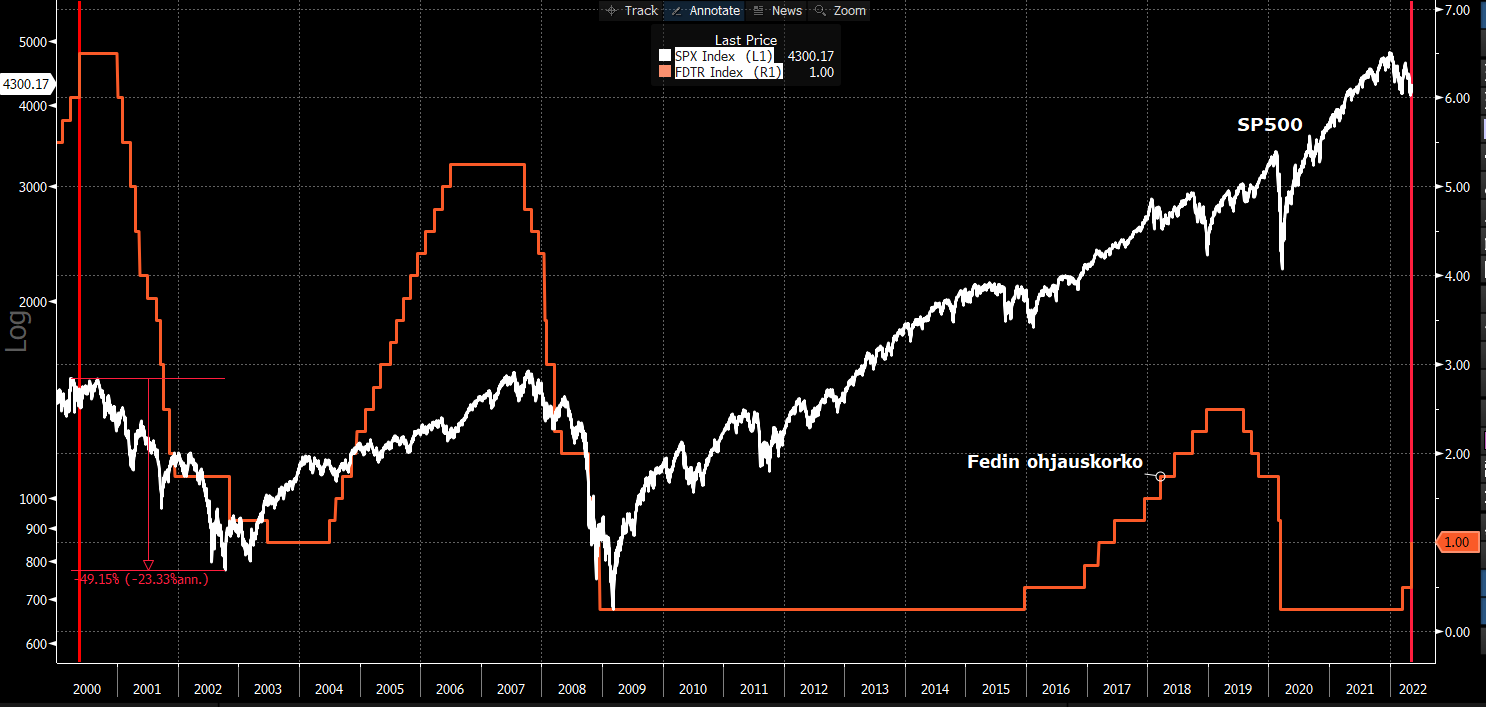

Muutama käppyrät taas päivän Vartista.

Kummasti näidenkin katselumäärät ovat alkaneet ottamaan osumaa, kun pörssissä kehitys on ollut heikompaa. ![]()

Karhuiset irvileuat ovat huomautelleet, miten viime kerralla Fedin nostaessa ohjauskorkoa 0,5 % nähtiin samanlainen ralli. Voimakkaan kurssiheittelyn jälkeen pörssi laski lopulta 50 %…

Toki tilanne on nyt monella tapaa eri, mutta hauska sattuma ja huomio yhtä kaikki.

Saksan teollisuuden tilaukset… Saksa on Suomen isoin vientikumppani.

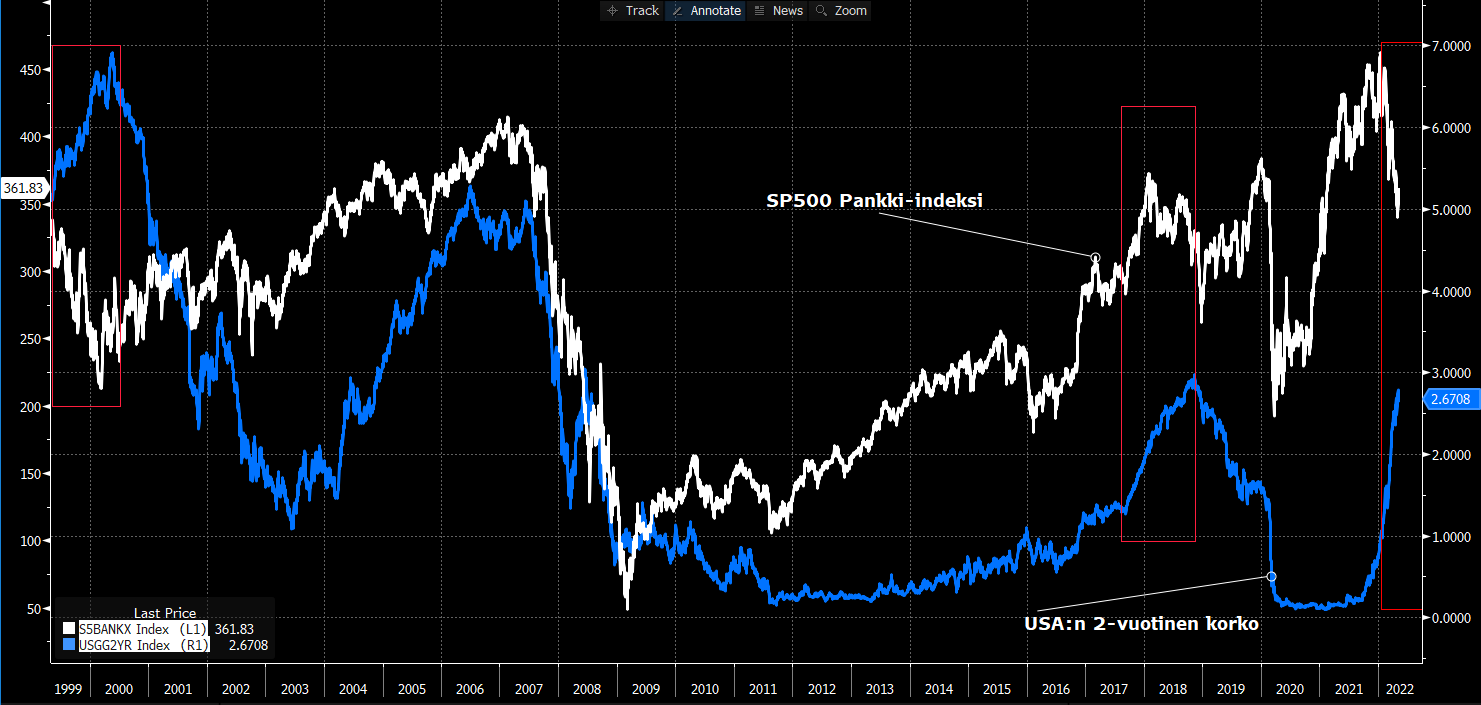

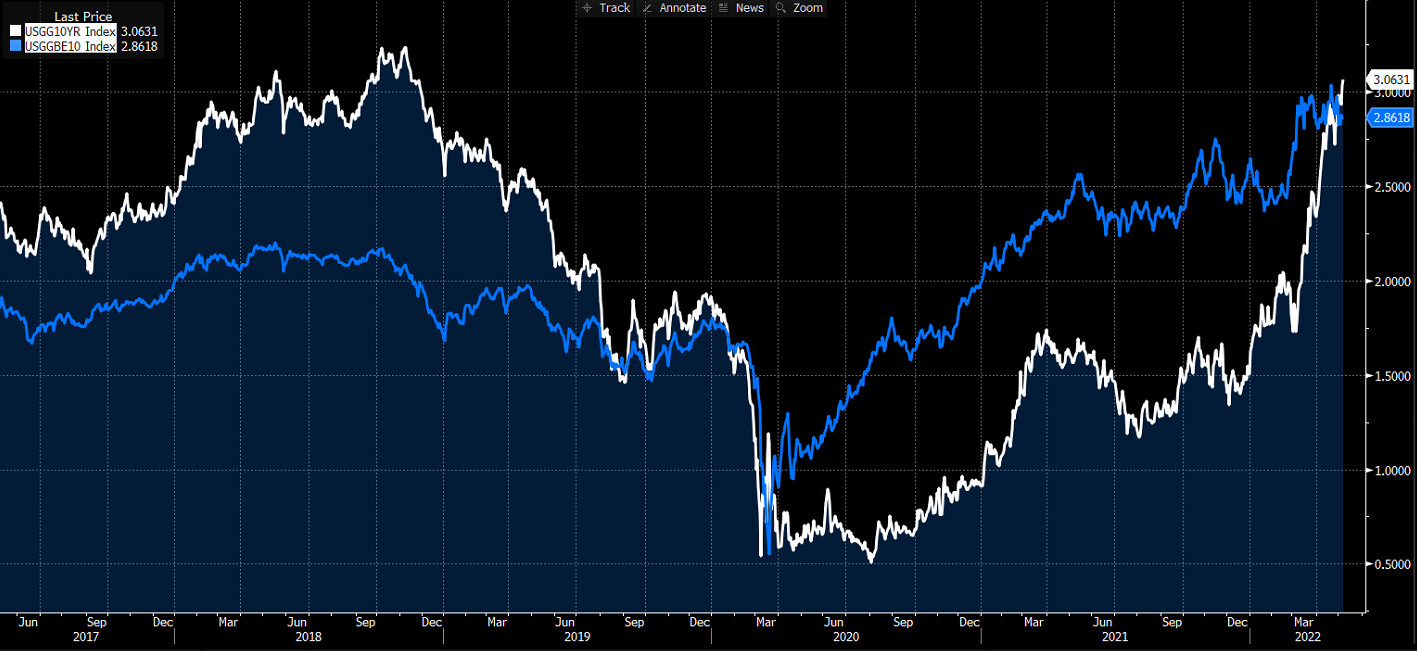

Tämä käppyrä, missä on rinnastettu Euroopan pankki-indeksi sekä Saksan 10v korko, kuvaa ytimekkäästi miten Eurooppa on vaipumassa stagflaatioon.

Ikävä kyllä, sama ongelma koskee myös maailmantalouden napaa Yhdysvaltoja.

Idea näissä kuvaajissa siis on, että pankit ja korot liikkuvat yleensä rinta rinnan. Korkeammat korot heijastavat yleensä vahvaa taloutta, mikä on pankeille jees. Mutta, nyt ne heijastelee lähinnä inflaatiota ja pankkiosakkeet sen sijaan viestivät heikentyvästä taloudesta.

Tällä hyvin sekavalla kuvaajalla tahdon muistuttaa meitä pitkäjänteisiä osakepoimijoita, että pitkässä juoksussa eteen tulee kaikenlaisia talous- ja korkoympäristöjä. Fiksusti rakennetut firmat kuten Berkshire Hathaway porhaltavat silti eteenpäin.

24 tykkäystä

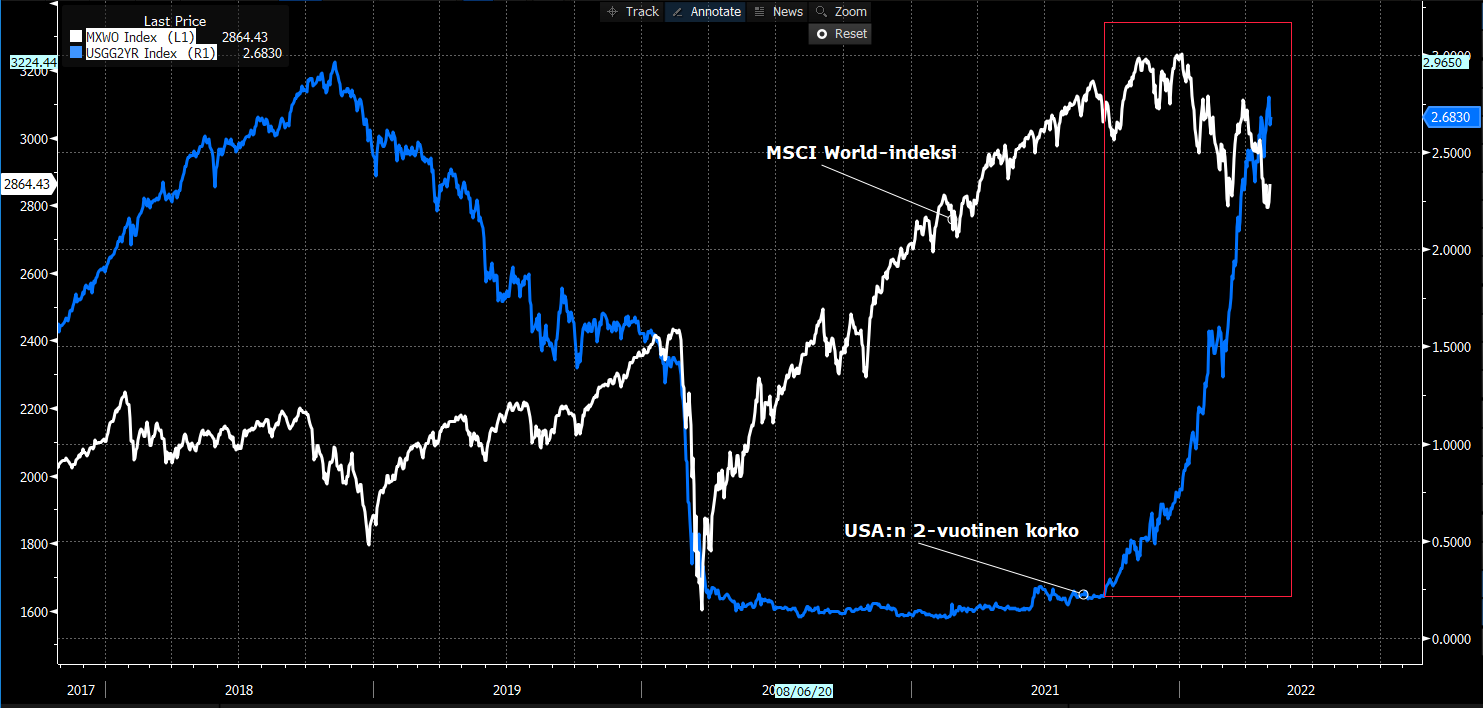

Tämä kuvaaja kaappaa hyvin, miten korkojen nousu on syönyt nousupuhdin osakkeilta. Toisaalta inflaation haltuun saaminen ja korkojen mörniminen olisivat suhteellisen varmasti väkevän rallin aineksia. Olettaen tosiaan että inflaatio saadaan kuriin ilman taantumaa.

18 tykkäystä

Vanhempi uutinen:

Nuo vuokrankorotukset ovat osittain hillitsemässä väkivahvaa kulutusta Yhdysvalloissa. Palkat tuskin nousevat samoilla prosenteilla. Tosin, inflaatio on aika syvälle juurtunut nyt talouteen.

1 tykkäys

Eikös realikorko ole kuitenkin edelleen ihan äärimmäisen negatiivisissa lukemissa? Jotenkin omaan päähäni, korot aiheuttavat osakkeille vasta silloin kunnolla vahinkoa, kun se realikorko on kilpailukykyinen. Toki ne firmat, joilla ne tulevat rahavirrat on vasta vuosien päässä, niin niiden pitääkin jo laskea.

Miksi sijoittaisin varsinkaan lyhyen koron paperiin, kun tiedossa on että turskaa tulee niin helvetisti.

2 tykkäystä

Jos vertaa tämän hetken korkoa tämän hetken inflaatioon, niin kyllä.

Mutta, ei välttämättä ole mielekästä esim. 10 vuoden velkakirjan kanssa tuijottaa tämän päivän inflaatiota vaan seuraavan 10v odotettua keskimääräistä inflaatiota sen sijaan.

Tällä tavalla katsoen reaalikorko on jo plussalla.

Ja kyllä kalliimpi laina on kalliimpi laina lainanottajalle, mikä se (yritys)/hän ei näe tulojen tai tuottojensa kasvavan inflaation mukana.

11 tykkäystä

Pitää paikkansa, että reaalikorko on vahvasti negatiivinen. Talouspolitiikka on siis vieläkin elvyttävää ja koronnostojen vaikutus talouskasvuun on vähäinen. Tuosta markkinoiden reaktiosta voisi päätellä, että markkinat odottavat inflaation laantuvan, jos osa sijoittajista kokee 10 vuotisen koron (n. 3 %) houkuttelevana vaihtoehtona.

Lähes kaikki instrumentit ovat kuitenkin nyt tuottaneet turskaa. Suhteellinen etu riittää, eli että negatiivisen reaalikoron tuotto on vähemmän negatiivinen kuin osakemarkkinan tai käteisen. Kiinteistöt eivät täysin vertaudu, koska eivät likvidiytensä puolesta aja samaa asiaa.

5 tykkäystä

5 tykkäystä

Uusia työpaikkoja ennustettua enemmän mutta samalla myöskin työttömiä ennustettua enemmän. Ihmiset on vihdoinkin palaamassa työmarkkinoille. Ehkä varallisuusefekti on mennyt nyt toiseen suuntaan ja työt taas maistuvat.

11 tykkäystä

Nordea on siis ylipainossa

- osakkeissa ylipäätään

- ja osakkeiden sisällä ylipaino Pohjois-Amerikassa

Olivat aikaisemmin vielä rajummin ylipainossa mutta kevensivät oivalla hetkellä maaliskuun rallin päätteeksi?

Nordean case taisi olla tämä:

- otetaan jonkin makroennustelaitoksen (vai onko ekonomistikonsensus) arvaus: S&P 500 -firmojen markkina-alueiden nimellinen bkt:n kasvu U.S. dollareissa tänä vuonna

- todetaan että analyytikoiden konsensusarvaus S&P 500 sales per share kasvulle tälle vuodelle on muutaman prosenttiyksikön alle tuon nimellisen bkt:n kasvuarvauksen

- arvataan että voittomarginaali on vähintään analyytikkokonsensuksen mukainen

- näin ollen alati nousussa oleva konsensusarvaus S&P 500 EPS:ille on sekin alakanttiin

- kun sijoittajat huomaavat tuon, arvataan että se tuo nostaa indeksiä eli p/e-kompressio pysähtyy tai hidastuu riittävästi

Edelleenkään ei ole mitään syytä dissata ja ottaa tikunnokkaan juurikin Nordean Antti Saarta. Hän saattaa olla oikeassa. Sattumoisin juuri hän on:

- Suomessa ehkä huolellisimmin pukenut sanoiksi sen bull casen johon minä taas suhtaudun skeptisesti

ja - laittanut pelimerkit juuri sinne mikä mielestäni on yliarvostetuin markkina.

Tämä ei liity vain Nordeaan mutta lähes koko maailman valtava varainhoitobisnes toimii näin. Kerroksittain arvausta arvauksen päälle. Tällä pitää sitten tienata asiakkaille jotain sen jälkeen kun varsin mittavat kulut on ensin saatu peittoon. Yleensä ei onnistu mutta asiakas ei ymmärrä ottaa jotain lähes kulutonta systeemiä tilalle.

14 tykkäystä

Powellin puheista jäi mieleen mahdollisuus Soft Landingiin. Ensinnäkin hän tuli tuossa myöntäneeksi, että alaslasku on tulossa (Noh - miten sen nyt haluaa ymmärtääkään). Toiseksi saa nähdä, että tuleeko tuosta “soft” landingistä samanlainen vitsi pitkäksi aikaa kuin “transitory” inflaatio oli ;D

Itse ostelin n. tunti sitten taas salkun täyteen, mutta kovin korkeaa luottoa ei ole, että näitä uskaltaisi holdata pitkään. Käytäisiinköhän kuitenkin taas kokeilemassa tuota SP500 4300:n tasoa? VIX on hurjalla tasolla ja alaspäinkin voidaan mennä vauhdilla.

2 tykkäystä

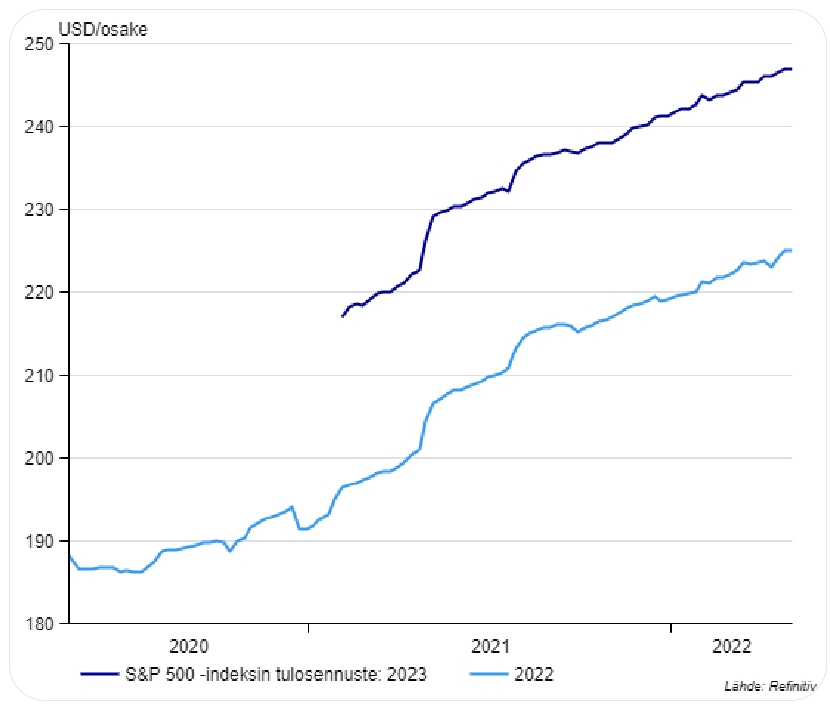

Antti Saari toteaa, että tulosennusteet ovat vain jatkaneet paranemistaan. Toisaalla Morgan Stanleyn päästrategi Michael Wilson toteaa, että yhtiöiden tuloskunto on inflaatiokorjattuna nyt heikoimmillaan sitten 1950-luvun.

Mikäpä siinä, jos inflaation nostamat kustannukset saadaan siirrettyä tuotteisiin ja palveluihin ja niiden kysyntä pysyy samana tai jopa kasvaa. Näinkö se maailma toimii? ![]()

3 tykkäystä

Tästä en ymmärtänyt mitä tarkoittaa tällä. Alkuperäisversiossa järkeä mut suomennettaessa punainen lanka kadonnut? ![]()

-Lähinnä teoreettinen näkökulma. Inflaatiokausia ja droppeja ja peak:ja tulee ja menee, tuottoa saa vain osakkeista. Koroista saa paljon vähemmän, nytkin. Ja 90% korkosijoituksista tuottaa reilua miinustuottoa, inflaatiokorjattuna erittäin suurta miinusta. Kovasti olen tankkaillut halventuneita osakkeita nyt loppuviikosta, jo ensi viikon alkupuolella sitten heti näkee oli oikein vaiko väärä liike(liian aikaisin ostot)…raha kyllä pakenee isoista miinuskorollisista lainoista ja tileistä nopeasti pois takaisin osakkeisiin, ahneus ja tuotto voittaa aina.

6 tykkäystä

Anekdootteja liittyen varastosyklin:

Muun muassa:

Home Depot’s latest 10-Q and conference call. Sure enough, there it was in black and white: inventory was up 32% from last year. Management commented that they had been “ working like crazy to build inventory ” and while inventory turns declined during the current quarter, they weren’t concerned.

EDIT:

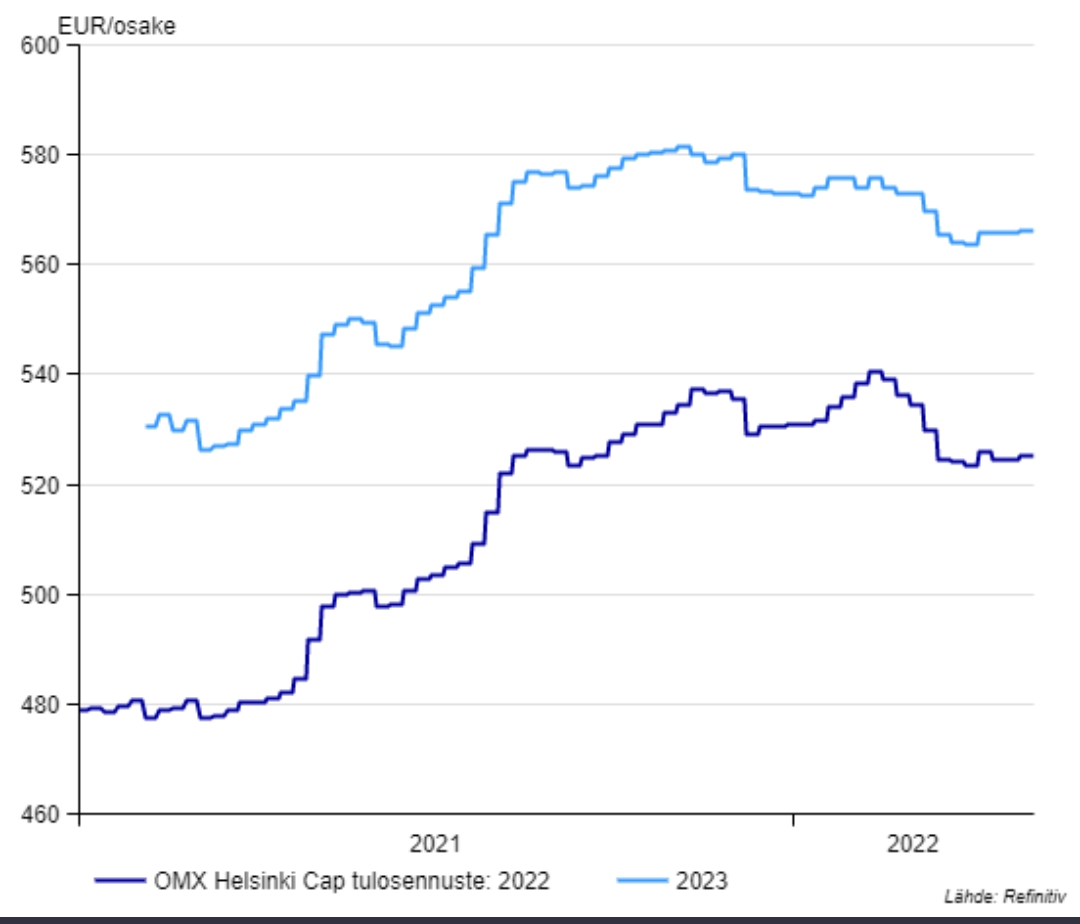

Asiasta kukkaruukkuun. Kiinnostavat graafit, kiitokset näistä Nordean Antti Saarelle:

6 tykkäystä

@Yoda tuonne Saas-yhtiöketjuun laittoikin tuoreimman Clouded Judgementin. Viestissä onkin heti hyvä lainaus julkaisusta.

3 tykkäystä

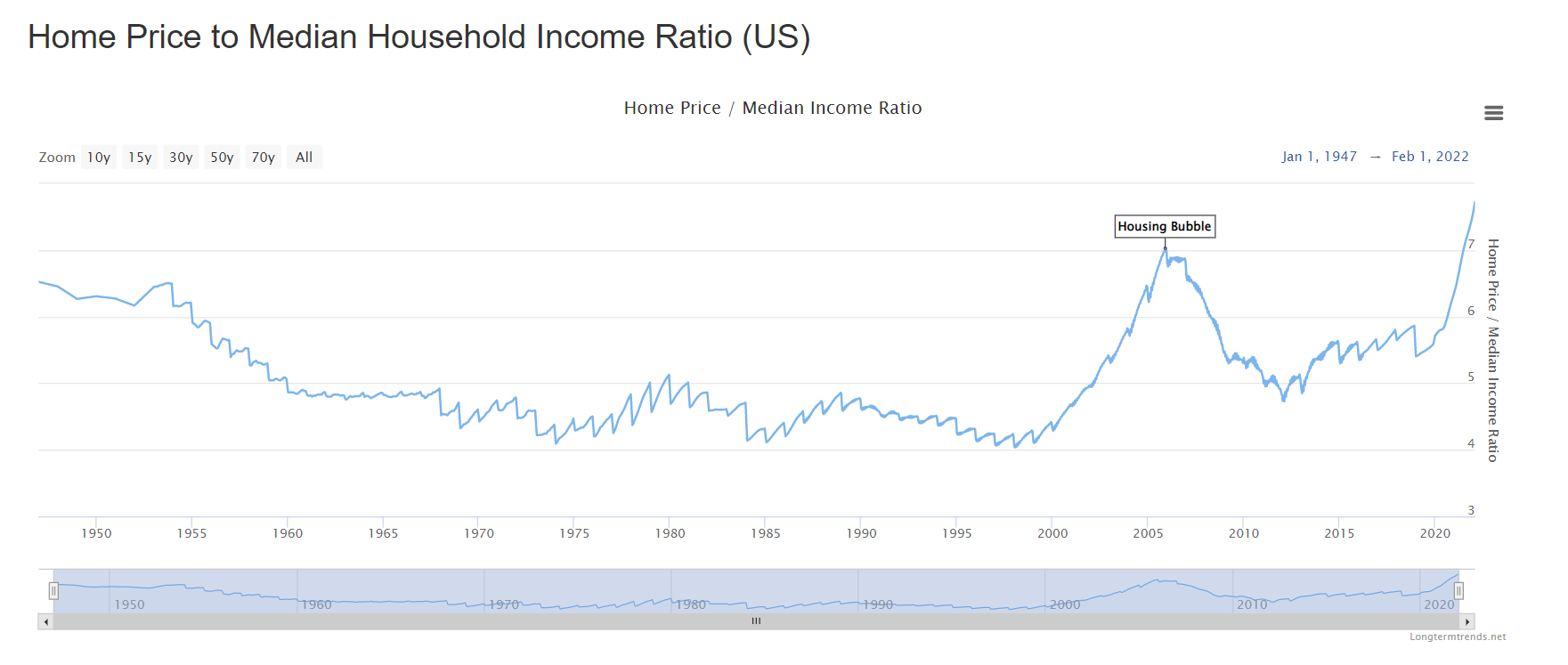

Tässä yksi seuraus pitkään laskeneista koroista. Varallisuusesineiden arvonnousu ylittää palkkojen kehityksen. Määrällinen elvyttäminen vuoden 2008 jälkeen ei kuitenkaan näyttäisi heti valuneen asuntojen hintoihin. Kun taas tuo koronan jälkeinen nousu näyttää erityisen jyrkältä. ![]()

Jos vertaa nykytilannetta vuoteen 2008, jolloin jenkeissä oli selvä kupla asuntomarkkinoilla, niin voisi huolestua. Oleellisinta kuitenkin on tarkastella asuntoluottojen laatua. Samoja merkkejä maksukyvyttömyydestä ja roskalainoista ei ole. Eikä Michael Burrykaan ole shorttaamassa tällä kertaa. Korkojen nousu aiheuttaa silti varmasti paineita maksukyvylle. Mielenkiintoista kuitenkin on, että jos vertaa nykytilannetta 1950-luvun tasoon, niin ei eivät ne asuntojen hinnat nyt niin huolestuttavalta näytä - ottaen huomioon, että asuntolainat ovat nyt edullisia. 1950-luvulla asuntoja kuitenkin ostettiin enemmän “käteisellä”. Ajanjaksot eivät siis ole täysin vertailukelpoisia.

16 tykkäystä

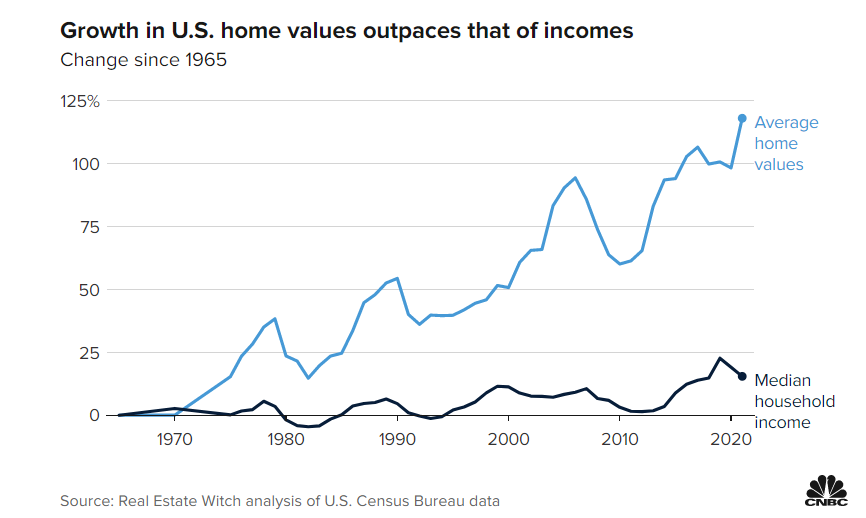

Tuossa asuntojen hinnannousussa suhteessa tuloihin on syytä muistaa, että se koskee USA:n lisäksi lähes koko maailmaa ja USA:ssa kyseinen ongelma on vähäisemmästä päästä. Esim. Suomessakin on kovia lukuja ko. mittarilla (vertaakohan tuo muuten nettotuloihin, vai bruttoon?) https://news.cision.com/fi/op-ryhma/r/op-n-asuntomarkkinakatsaus–taalla-ovat-tuloihin-nahden-edullisimmat-asunnot-paakaupunkiseudulla,c3410379

Suurimpia asuntokuplariskin kohteita voi hahmottaa esim. tällä: UBS Global Real Estate Bubble Index 2022 | UBS Global

Riskisimpiä esim. Kanadan ja Länsi-Euroopan suuret kaupungit. Myös Kiinassa on aivan järjettömän hintaiset asunnot suhteessa tuloihin ja tässä selvityksessä näkyy vain Hong Kong.

USA:ssa taas Rate of Change on kyllä tainnut olla ihan viime aikoina nopeinta. Osin tätä voi selittää se, että asunnot olivat siellä nähdäkseni verrattain edullisia suhteessa tuloihin jokunen vuosi sitten ja tilanne on nyt lähentynyt muita länsimaita.

Kaikkein eniten olisin huolissani tässä asiassa siis Euroopan ja Kiinan tilanteesta. Jälkimmäisessä taisi jo lähteä kuviot liikkeelle, mutta täällä ollaan vielä aika mukavissa olotiloissa. Euribor 12 nousi kuitenkin jo 0,25%:n ja tuontitarvikkeista johtuva inflaatio kurittaa ostovoimaa, eikä palkat juuri nouse. Onneksi suurimmassa osassa EU:ta on sentään kiinteät korot asuntolainoissa. Vaikka vuosia hoettiin, ettei EKP voi nostaa korkoja, koska Italia jne, niin nyt voi olla pakko antaa niiden nousta, koska inflaatio on suurempi ongelma. Italiaa ja kumppaneita tullaan auttamaan jollakin muulla tavalla, jotta selviävät koronnoususta.

5 tykkäystä

Kuka muistaa vielä goldilocksin?

CPI oli tuossa talven 2019–20 goldilocksissa 258 pisteessä. Nyt se on noin 290.

Pitkällä aikavälillä pörssi ansaitsee nousta inflaation verran plus pari prosenttia p.a. reaalista nousua.

Tuolla tavalla laskien talven 2019–20 S&P 500 indeksiluvusta tultaisiin 3750 pisteeseen nyt.

Tuloksista voi sanoa sen kummemmin arvailematta että they will fluctuate.

Mutta se goldilocks jonka voisi ajatella oikeuttavan noinkin korkean tason kuin 3750 pistettä ei ehkä ole ihan äkkiä tulossa takaisin.

6 tykkäystä