Tällaiset kannanotot pystyy ymmärtämään kun huomioi markkinoiden liikkeet noin vuosikymmenen ajalta sekä keskuspankkien roolin - ja myös kaikki muut markkinoiden riskitekijät. Kuitenkin heti nousee mieleen että miten syvällä kyseinen misteri on shorttien kanssa.

14 tykkäystä

Aina jos on kyse kaupallisesta mediasta, kannattaa miettiä kumpi myy paremmin:

-

Rogers ennustaa että pörssi romahtaa lähiaikoina eeppisesti.

-

Rogers ennustaa että pörssin reaalituotto on 30 vuoden tähtäimellä monta prosenttiyksikköä p.a. matalampi kuin ne historialliset tuotot joihin sijoittajat ovat ankkuroituneet.

47 tykkäystä

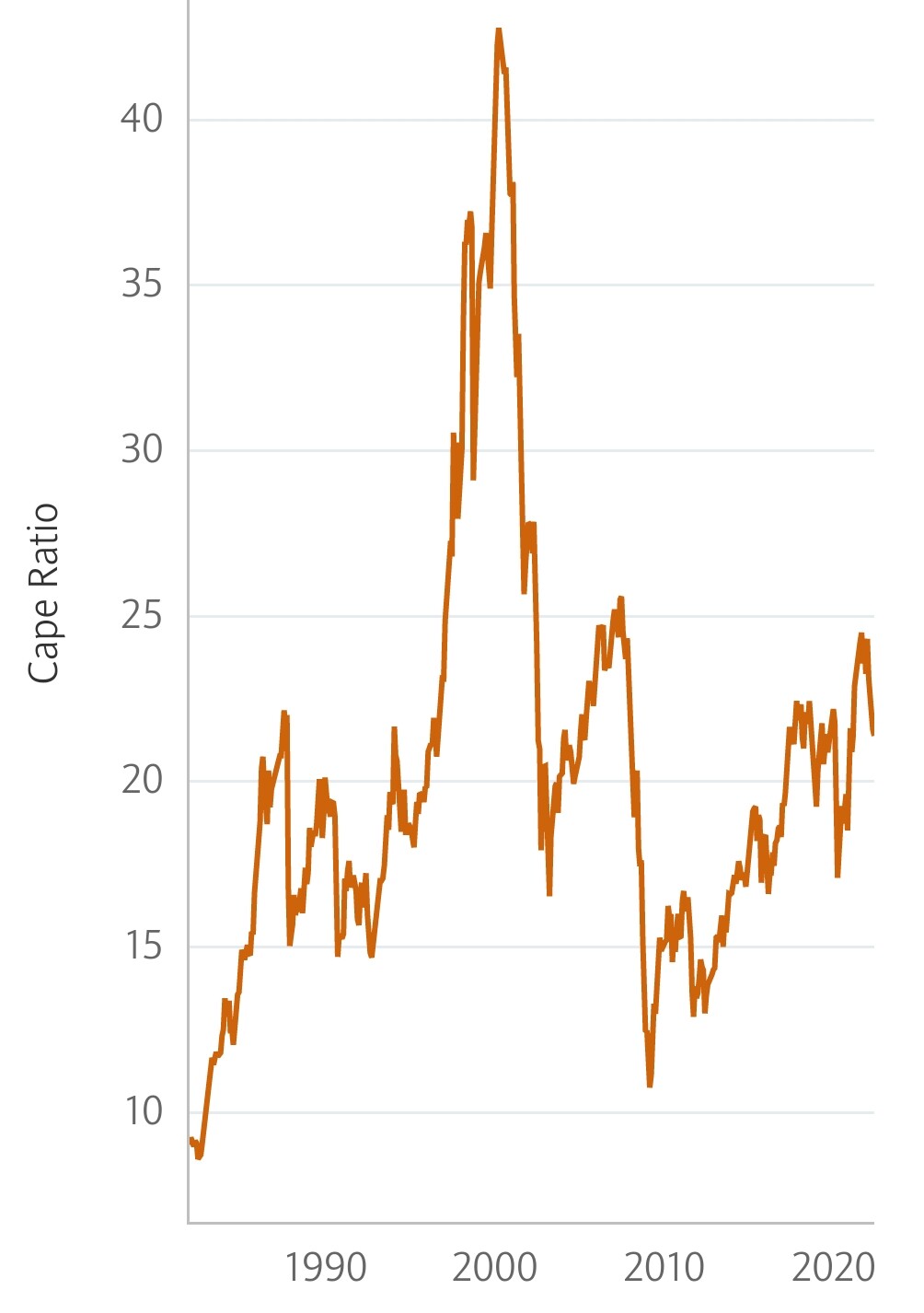

Vielä varaa tulla alas?

15 tykkäystä

Barclaysilta tällainen. Oletan että “Europe” tarkoittaa tuossa EU:ta tai EU plus Sveitsi ja Norja. Britannia ei ainakaan ole mukana.

Tuo on päivitetty Q1.2022 jälkeen viimeksi.

2 tykkäystä

Ilmeisesti kuukausittaista syklisyyttä on olemassa 2022. Alla myös juttu samasta aiheesta vuodelta 2009.

Tähän kun yhdistää sen että close hinta parempi (ostajalle) kuin avaushinta niin tulos lienee että säännöllisesti sijoittavan kannattaa ostaa 15 päivän kohdalla pörssin sulkiessa.

Huom jutut tutkittu vain jenkkimarkkinalle. Euroopassahan vastaava ajankohta lienee juuri ennen kuin jenkkimarkkina avaa eli 16:29

36 tykkäystä

Inflaatio selätetty, ralli alkakoon!

(hmm, tai jotain sinne päin. ehkä)

56 tykkäystä

Inflaation lisäksi selätetty vähän muutakin…

![]()

(odotus oli -1.5%)

24 tykkäystä

US Q1 GDP -lukema -1,6% ei ollut suuri yllätys. Jo huhtikuussa ennakoitiin -1,4% ja toukokuussa -1,5%. Laitan tämän enää pieneen negatiiviseen laariin. Heinäkuun lopussa tuleva ennakko Q2 BKT:sta lienee huomattavasti merkittävämpi uutinen.

6 tykkäystä

Grantham oli muutama viikko sitten vieraana eräässä podcastissa (47 min), ihan mielenkiintoista keskustelua pörssistä, mahdollisesti vuosia jatkuvista inflaatiohaasteista, Yhdysvaltain yhteiskunnallisista ongelmista jne.

Tässä on typerästä otsikosta ja tarpeettomasta musiikista huolimatta ihan pätevä 13 minuutin tiivistelmä hänen puheistaan tuossa podcastissa. Lisäksi tässä ainakin itseäni auttaa nähdä joitakin numeroita ja käppyröitä ruudulla vs että pitäisi vain kuunnella.

6 tykkäystä

En sitten tiedä onko tämä hyvä vai huono asia. Ainakin työttömien määrän hyppäys hillitsee kenties palkkojen nousua…

Edit: Jaaha, taas johtuu poikkeuksellisista jutuista… lisättiin Ukrainan pakolaiset kortistoon?

12 tykkäystä

Usa taantumassa ainakin ennakkotietojen perusteella. Ei kyllä paljon ole enää luottoa keskuspankkeihin, kun eilen Jpow myönsi, että he eivät oikein tiedä inflaatiosta mitään ja kovasti keskuspankit ovat puhuneet kuinka vahva talous on. No näköjään Jpow määrittelee vahvan talouden erilailla kuin minä.

12 tykkäystä

Itsekin uskon että U.S. talous on menossa taantumaan. Se on kuitenkin vain arvaus.

USA ei ollut taantumassa ainakaan vielä toukokuussa. Työmarkkinan trendit olivat liian vahvat siihen.

USA:ssa taantumaa ei määritellä niin että vähintään kaksi peräkkäistä miinusmerkkistä kvartaalia BKT volyymiin:

13 tykkäystä

Nordean Antti käänsi osakkeet ylipainosta normaaliin.

7 tykkäystä

Saari kääntää kuitenkin puheen joukkolainojen kasvaneisiin tuotto-odotuksiin.

Tausta: euroalueen valtiolainoihin sijoittanut on ensimmäisen vuosipuoliskon aikana onnistunut tekemään yhtä paljon tappiota kuin Helsingin pörsiin sijoittanut.

Saaren reaktio melko sanatarakasti: "se tarkoittaa kuitenkin samalla sitä, että korot on nousseet sellaisille tasoille, että jos tää talouden epävarmuus tästä vielä kasvaa, mikä on ihan mahdollista, tai sanotaan ennemminkin näin päin, että riski siihen on nyt selkeästi lisääntynyt tai kasvanut, niin silloin nää joukkolainat alkaa myöskin tarjota ihan houkuttelevaa suojaa niiden taloushuolien varalta, ja sellaisessa tilanteessa on hyvin mahdollista, että ollaan sellaisessa tilanteessa, että nämä joukkolainakorot sitten myöskin lähtis laskemaan, jos sijoittajat alkais päättelemään, että talouden hidastuminen johtaa siihen, että inlfaatio sitten myöskin ennen pitkää hidastuu, mikä on muuten myöskin se tapa, millä keskuspankki pyrki sitä inflaatiota sitten suitsimaan.

Tuo oli pakko kirjoittaa ylös ja lukea moneen kertaan, että pystyi sanomaan että onko siinä, ja jos on niin mitä.

Ehkä itse tiivistäisin viestin näin: koska meillä ei ole lopulta hajuakaan siitä, mitä seuraavaksi tapahtuu ja kuka reagoi mihinkin, miten ja ja koska, hajautamme myös korkoihin. Nyt on ensimmäistä kertaa edes teoriassa mahdollista korkojen myös tippua, tai jos ei nyt, niin joskus taas.

32 tykkäystä

Olisiko ollut mahdollista allokoida edes pieni osa asiakkaiden salkusta käteiseen?

En tiedä heidän sääntöjään.

3 tykkäystä

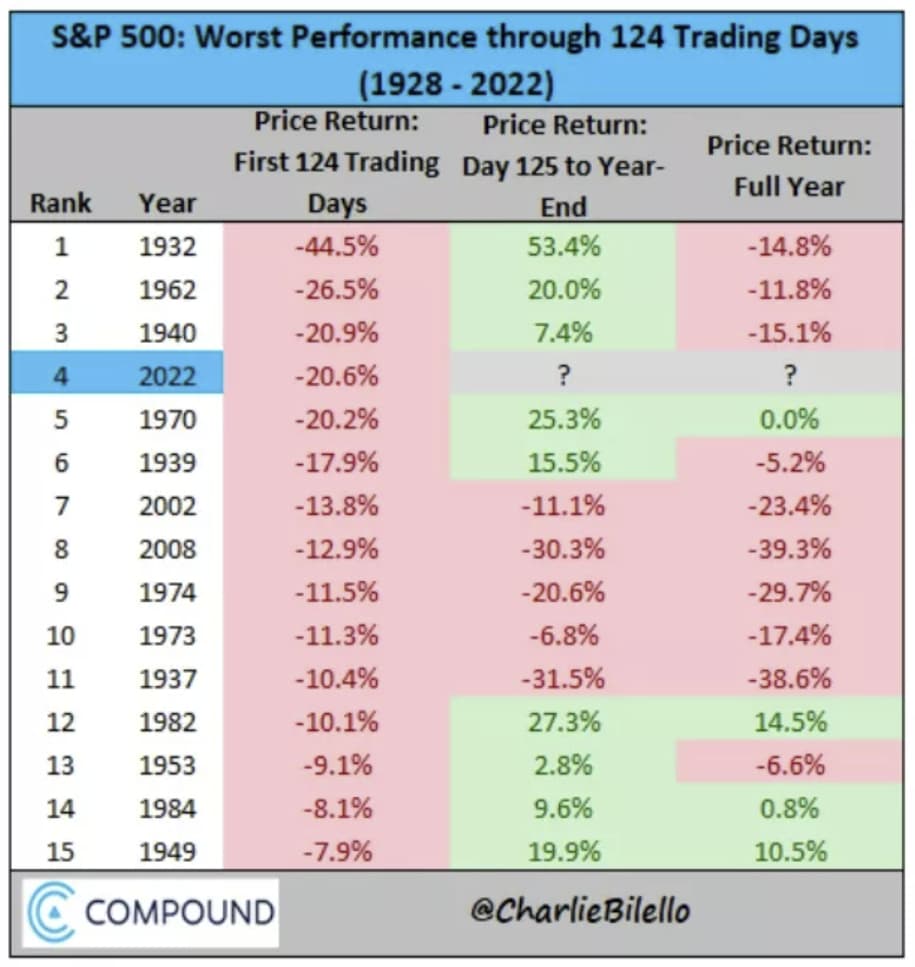

Eka sepen puolikas aika vahvasti vihkoon, saadaanko värisuora vai joutuuko “se kunnon romahdus puuttuu vielä”-tyypit kääntämään kelkkansa

30 tykkäystä

Kiinan kiinteistökehittäjillä edelleen vaikeaa.

https://twitter.com/marcjonesrtrs/status/1539907924360822784?s=21&t=Ve9A2o7oEoA9UIMrAX670Q

Inflaatio nousussa, ennakoivat indikaattorit tasoittumassa ehkä.

Italian kymppivuotinen laskenut huipuistaan.

Viihdeosio: Laskua luvassa edelleen kun on vauhtiin päästy. Kuluttajaluottamusmittauksissa tehdyt pohjanoteeraukset alkavat näkymään yritysten tuloksissa ja samaan aikaan inflaatio laukkaa edelleen.

Lisäksi on hyvä henkisesti varautua maksamaan Italian valtionvelkaa.

Edit: Inflaatio euroopassa on edelleen rajussa nousupaineessa. Sähkön ja muun energian hinnat on varmaankin tulevana talvena reilusti kaikkien aikojen huippujen yläpuolella. Ja nuo hinnat futuureissa on, ettei mitään uutta eskalaatiota ym tapahdu.

6 tykkäystä

Raaka-aineista monet laskenut jo puoleen huipuista eli kyllä se inflaatio alkaa taittua ellei jo ole.

Keskuspankkien on turha enempää puuttua korkoihin, inflaatio tulee alas muutenkin kunhan olisi hieman kärsivällisyyttä ettei syöksytä suoraan lamaan sitten myöhemmin tänä vuonna

11 tykkäystä

Mielenkiintoinen paperi tuosta varallisuusefektistä.

En nyt heti löytänyt, että olisi julkisesti saatavilla, mutta laitan oleellisimman kohdan näin sijoittajille:

If the interest rate is constrained, e.g., due to the zero lower bound or fixed exchange

rates, then our analysis implies that stock price declines would induce a sizable

reduction in aggregate labor bill and employment (see Caballero and Simsek 2020).

An important question for policymakers concerns the speed at which stock

wealth changes affect the economy. We find evidence of sluggish adjustment, with

the effect on labor markets starting after 1 to 2 quarters and stabilizing between

quarters 4 and 8.

Nythän korkotaso on ollut rajoitettuna nollan pintaan ja osakemarkkinoilla on koettu selkeä ja mahdollisesti pitkäaikainen lasku. Voi siis olla, että varallisuusefekti tulee näkymään myöhemmin työllisyydessä hyvinkin vahvana. Kirjoittajat nostavat esille 2010 “Flash Crashin” ja 1987 romahduksen, joista toivuttiin suhteellisen nopeasti. Nopean toipumisen vuoksi niistä ei ehkä koitunut samanlaista shokkia työllisyyteen ja reaalitalouteen kuin pitkistä karhumarkkinoista koituu. Nollakorkorajoitteen vuoksi 1970-luvun korkean inflaation aikaan vertaaminen ei ole välttämättä kovin mielekästä.

Summa summarum varallisuusefekti vaikuttaa talouteen jonkin pituisella viiveellä; mahdollisesti 1-2 kvartaalia. Nythän aletaan liikkua noissa lukemissa ja merkkejä talouden hidastumisesta alkaa jo olla.

7 tykkäystä